最大早教机构,深陷中植系漩涡

文 | 老鱼儿

编辑 | 杨旭然

岁末年初之际,根据中国新闻周刊、21世纪经济报道、中华网、湖南日报等多家媒体报道,国内规模最大的早教机构之一美吉姆,在北京、江苏等地多家分店被曝关店停业。

实际上,这并不是美吉姆最近才遭遇的闭店危机。

自从今年以来,全国各地都有大量美吉姆门店准备关闭或者已经关闭,甚至是卷钱跑路的信息密集爆出。在新浪黑猫投诉平台上,搜索“美吉姆”关键词,相关投诉累计1148条,其中“闭店”“跑路”的字眼比比皆是。

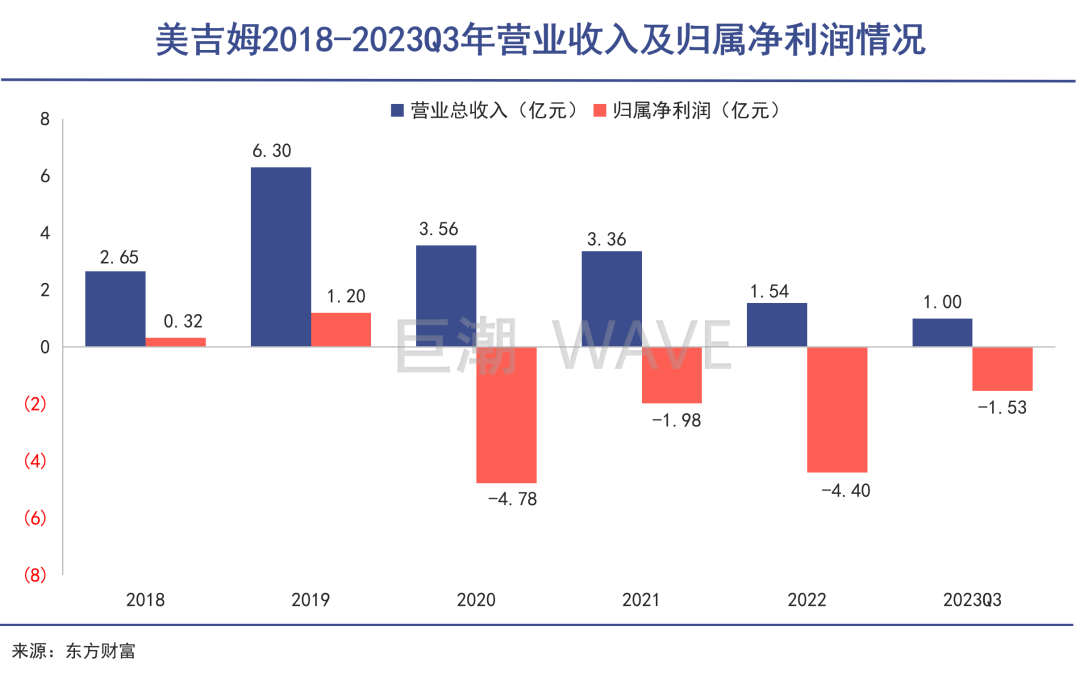

根据美吉姆的财报显示,2019年到2021年,美吉姆门店数量由524家稳步增长至562家。然而到了2022年,这一数字降至479家;截至2023年上半年,又变为407家,半年内又关停了72家。

其规模又倒退回了5年前的水平——2018年上半年,其全国线下店389个。

比规模崩溃更快的是业绩。2018年,美吉姆营业收入约为3.62亿元,利润约为1.9亿元。而根据美吉姆发布2023年第三季度财报,2023年前三季度,公司营业收入低至1亿元,净利润亏损1.53亿元。

美吉姆初入中植系时,双方也曾满怀期待,但谁料想世事无常。在中植系版图已是满目疮痍的当下,双方都在面对着严峻的局面。其中原因,既有大环境的无奈,也有小环境的复杂与不堪。

市场环境骤变

三个因素支撑了早教机构的成长。

早期教育,主要是指出生到小学以前阶段的教育。

早教行业是较为新兴的行业。它于20世纪90年代由海外引入,首先在北上广等发达城市铺开,以教育经验普及与课程推广为主的启蒙教育为宣传卖点,吸引高线城市的“鸡娃”家长们。

美吉姆是行业中的典型代表企业。据其年报介绍,美吉姆品牌于1983年在美国成立,37年来专注于婴幼儿早教领域,自2009年进入中国市场。

而另一家知名的早教机构金宝贝,也是自称来源于1976年成立的美国品牌Gymboree。

此外,还有同样来源于美国的悦宝园,源自韩国的创艺宝贝,以及本土早教机构红黄蓝等等。

这些机构大多是2010年左右开始进入中国,并持续了十年左右的稳定增长。根据前瞻产业研究院调研报告显示,2010—2019年,我国早教行业市场规模逐年增加,年均复合增长率高达15.44%;2010年中国早教行业市场规模仅620亿元,2017年1900亿元,2019 年达到2500亿元左右,2020年我国早教市场规模可达2900亿元。

这十年间,有三个不可或缺的因素支撑了早教机构的成长。

第一是较高的新生儿出生率。这十年时间,中国新生儿每年出生几乎没有低于1500万人,成为早教机构稳定的客群来源。

第二是这些年正逢中国经济的高速发展时期,居民收入突飞猛进,消费升级。十年间,居民人均可支配收入增幅超过150%,父母有更多教育前置的底气。

第三点也是直接决定了早教这个产业能够发展的一点,是85后、90后更愿意倾注大量心血在孩子教育上——这些孩子都是被父母寄予厚望的独子。

时代催生市场,大时代催生大市场,金宝贝、美吉姆两大国际早教品牌机构(至少在宣传上是这样)以高客单价占据一二线城市,红黄蓝、运动宝贝等本土早教品牌机构,则主打三四五线下沉市场。

但是,从新生儿中得到的红利,也会从新生儿数量的萎缩中还回去。

国家统计局的数据显示,2016年全年中国出生人口达到近年峰值之后,以肉眼可见的速度连续下降。2022年,中国全年出生人口956万人,建国以后首次低于千万。

2016年的顶峰人口红利,到2019年基本已经到达顶峰。此外,叠加双减政策的不断施压,以及2020年开始的三年特殊时期,线下为主的早教行业受损惨痛,全行业集体下行:

2022年8月11日,金宝贝重庆中心深夜发文称,自2022年8月12日起,金宝贝重庆七家校区将暂停运营;

2023年4月,金宝贝在郑州又出现8店同关,上千名家长突然一起陷入了退费难的困境;

8月份,杭州金宝贝连关四家店;

3月份,悦宝园上海南洋中心店、北京草桥店陆续停业,而且无力退费,只能提供转课等替代方案。

此外,创艺宝贝、红黄蓝等机构,都不断有门店撤店的情况见诸报端。

乍看起来,美吉姆的经营困局是大环境使然,但显然这并非是唯一原因。

内部状况不断

剪不断理还乱的各种状况。

美吉姆和中植系之间,始终存在剪不断理还乱的各种状况。

最早,美吉姆品牌是被在美国拿到绿卡的刘俊君引入中国的。当年,刘俊君及几个合伙人成为美吉姆在中国的主加盟商。到了2018年,发展得比较不错的美吉姆被有意涉足教育板块投资的中植系相中收购。

这曾经一拍即合的生意。中植系意在进行资本运作,将教育风口下的美吉姆运作上市,然后在资本市场大赚一笔。而对刘俊君来说,除了将资产变现之外,也能让美吉姆上市,利用资本平台将早教生意做得更大。

中植系用“三垒股份”这个壳公司,作价33亿元,把美杰姆运作成了上市公司。作为回报,刘俊君签下对赌协议,承诺2018年、2019年、2020年扣除非经常性损益后归属于母公司股东净利润分别不低于1.80亿元、2.38亿元、2.90亿元。

中植系本身擅长的是资本运作而非实际管理,因此公司实际的经营权还在刘俊君手中。

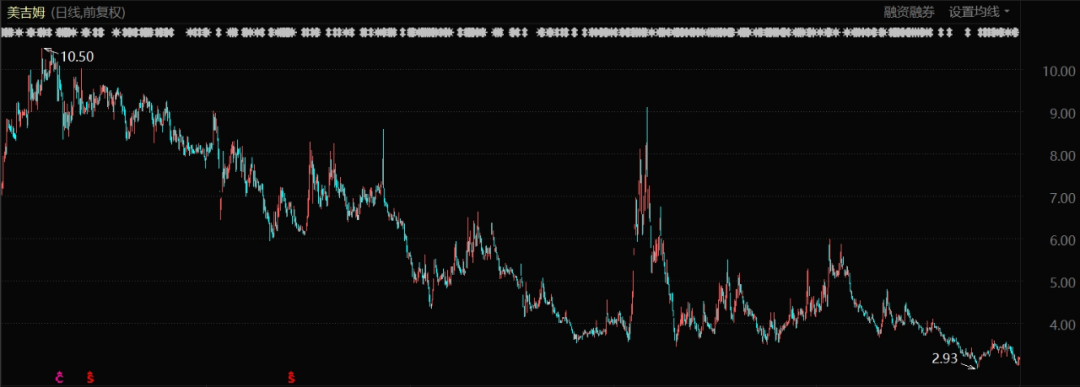

一开始,事情的走向确实按照剧本设计在运行。2018年、2019年,刘俊君带领美杰姆均实现了业绩承诺。美吉姆市值的历史最高点达到86亿元。

美吉姆股价表现(自2019年1月至今)

但疫情的到来,让高度依赖线下经营的美吉姆迅速跌落。

2020年年报显示,美吉姆实现营业收入3.56亿元,同比下降43.41%;实现归母净利润-4.78亿元,同比下降499.41%;实现扣非归母净利润-5.27亿元,同比下降561.66%,较上年同期由盈转亏。

虽然后来双方将业绩承诺期顺延至2021年。但是2021年美吉姆亏损仍在继续,这导致刘俊君在和中植系的对赌中一败涂地。

此后,中植一方起诉刘俊君等原股东,要求补上对赌协议的差额。刘俊君则反诉中植方尾款没有结算;中植方想要通过董事会罢免刘俊君董事长职位,刘俊君就提案要把中植方踢出董事会。

中植系最终占了上风,原中植集团财务总监马红英成为美吉姆董事长。本以为要尘埃落定,谁知马红英在此时失联了。2023年11月29日晚间,美吉姆公告称,近日,公司通过电话、微信等方式,均无法与董事长马红英取得联系。

2023年12月11日,美吉姆公告马红英女士由于个人原因辞去公司董事、董事长、董事会战略委员会主任委员及委员职务,辞职后不在公司及下属公司担任任何职务。

难免分手二字

双方除了分手之外别无选择。

对于委身中植集团的美吉姆来说,当初的大腿,现在已经变成了大坑。双方的未来已经难免分手二字。

2023年11月22日,中植集团发布了一份致投资者的公开信,首次公布了集团的资产负债情况。按照通报,中植集团的总资产约2000亿元,负债本息约为4200亿元-4600亿元,已经资不抵债。

对于中植系来说,卖掉所有能值钱的资产,去填补两千亿级的负债缺口,几乎已是必然的选择。

实际上自中植系暴雷以来,旗下许多资产已经被清算处理。10月9日,中植系旗下主营畜牧业务的上市公司*ST天山公告,控股股东拟转让作价约2.14亿元的股份,将上市公司控制权转让给中电农创。

随后,*ST天山在几个交易日内迅速翻倍上涨——资本市场显然在下注上市公司脱离中植系的控制后,可以拥有更好的未来。

相比之下,目前美吉姆的市值与上涨之后的ST天山相差不大,但2020年、2021年、2022年连续三年亏损,并且其2023年前三季度的经营都以亏损告终。

宏观角度看,中国新生儿的出生规模不断下降,已经让包括婴幼儿奶粉、母婴用品在内的各个相关行业发展局面都相对悲观。即便是那些“鼓足勇气”生儿育女的家长,也未必愿意在早教上做更多真金白银的投入。

可以说,早教机构的潜在客源规模仍在不断萎缩,难有切实改变。这意味着,此时中植系运作美吉姆资产转让的难度相当大。

疫情之前的美吉姆,曾是个正在茁壮成长的金娃娃,如今时过境迁,它已经异化成了一个实实在在的吞金兽——无法为千疮百孔的中植系提供现金流,甚至还在增加其整体的亏损数字。

但两个主角都必须把自己的故事继续下去。作为一个商业机构,美吉姆要寻求在这个市场上生存下去,就必须寻得一个有财力、有战略能够支撑其发展的金主,支撑其转型,渡过最艰难的岁月,否则就只能在不断的关店中不断伤筋动骨;而对于中植系来说,即便是还不上天量坏账,也要尽可能减少新的负债,那么美吉姆这样的出血点一定要越少越好。

双方除了分手之外别无选择,但又只能深陷在漩涡之中。这是双方都必须面对的现实,也是必须吞下的苦果。