集体冲击IPO,新茶饮解困“灵药”真的来了吗

作者/天齐

出品/新摘商业评论

迈入2024年,港交所成了诸多新茶饮企业的应许之地。

近日,蜜雪冰城和古茗同时向港交所递交IPO申请。事实上,近年来,新茶饮赛道并非只有蜜雪冰城和古茗冲击IPO。

2021年6月,奈雪的茶已成功登陆港交所。另有茶百道向港交所递交了IPO申请。此外,沪上阿姨、霸王茶姬、新时沏等新茶饮品牌也被曝,正在准备港股或美股IPO。

近期诸多新茶饮品牌纷纷不约而同地冲击IPO,很大程度上都是因为新茶饮市场红利减少,投资机构对茶饮企业愈发冷淡,需要靠资本市场输血。

虽然登陆资本市场后,新茶饮品牌将打开融资通道,但竞争愈发激烈的现实,或许也决定了相关企业能否给到投资者更强的信心。

卖奶茶不赚钱,

赚加盟费才是好生意

尽管蜜雪冰城、古茗、奈雪的茶等企业都是新茶饮赛道的玩家,但这些企业的业务模式却有很大差别。

招股书显示,截至2023年9月,蜜雪冰城拥有3.6万家门店,其中99.8%为加盟店。截至2023年底,古茗拥有超9000家门店,其中超99.8%为加盟门店。

图源:奈雪的茶

与之对比,尽管2022年11月,奈雪的茶宣布开放加盟,但截至2023年9月,其共经营1360家店,仅4家加盟店,占比仅0.29%。

因绝大部分门店为直营,奈雪的茶需要承担直接原料成本、职工薪酬、租金等硬性成本。财报显示,2022年,奈雪的茶原材料、职工薪酬以及租金支出分别占当年营收的33.0%、31.7%以及10.1%。

门店扩张步伐加快,成本飞速飙升,但消费者消费愈发谨慎,决定了奈雪的茶持续性身陷亏损泥潭。财报显示,2020年-2022年,奈雪的茶净亏损分别为2.03亿元、1.45亿元以及4.61亿元,三年累计亏损8.09亿元。

与奈雪的茶身陷亏损泥潭形成截然反差,蜜雪冰城、古茗等都主打加盟模式的新茶饮企业正稳步释放利润。

招股书显示,2021年-2022年以及2023年前九个月,蜜雪冰城的净利润分别为19.12亿元、20.13亿元和24.53亿元。过去三年,古茗的经调整利润分别为7.69亿元、7.88亿元和10.45亿元。

之所以蜜雪冰城、古茗的利润均颇为可观,不光在于此二者主打加盟模式,不需要承担硬性房租、人力等成本,更可以向海量的加盟商销售原材料,实现规模效应,拓宽利润空间。

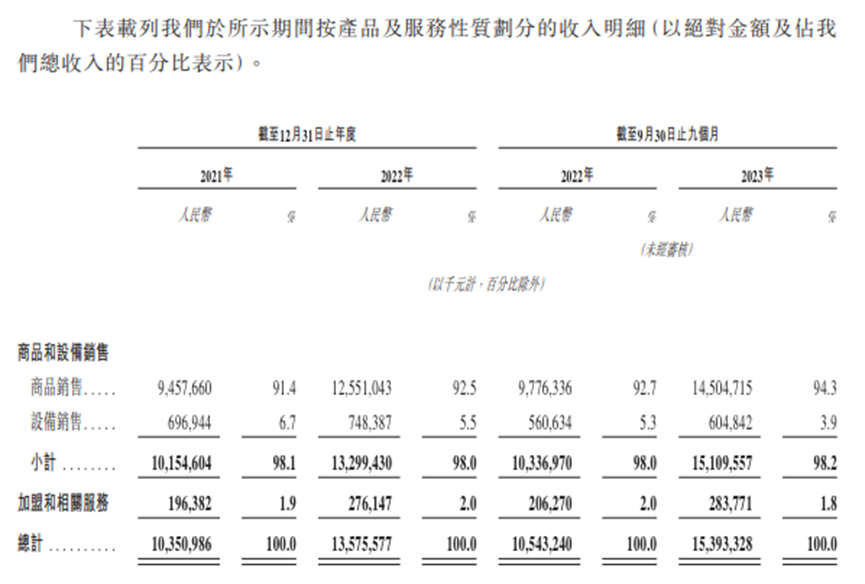

图源:蜜雪冰城招股书

招股书显示,2023年前九个月,蜜雪冰城商品销售(向加盟商)营收为145.05亿元,占总营收的94.3%。2023年,古茗销售商品(向加盟商)营收为41.76亿元,占营收的75%。因可以海量出货,蜜雪冰城和古茗的毛利率规模都十分可观,2023年分别为29.7%和31%左右。

此外,再加上蜜雪冰城、古茗的硬性费用规模较小,此二者的净利润率也十分亮眼,2023年分别为15.9%和18%左右,在餐饮业居于上游水平。

不断涌现新势力,

新茶饮企业困在“营收规模”

虽然蜜雪冰城、古茗可以持续释放利润,但随着消费者的谨慎,新茶饮赛道不断涌现“新势力”,这些老牌新茶饮玩家也面临巨大的营收压力。

有数据披露显示,2022年,中国现制茶饮行业市场规模增速仅为5.1%,较上年下降46.9个百分点。接下来几年,中国现制茶饮行业市场规模增速都将保持在个位数,“我国现制茶饮整体已处于较饱和状态,潜在的成长空间在逐渐变小”。

在此背景下,诸多新茶饮企业的业绩增速不佳。招股书显示,2020年-2022年以及2023年前九个月,蜜雪冰城的营收增速分别为82.38%、121.18%、31.2%以及46%。

更有甚者,奈雪的茶营收规模甚至同比下滑。财报显示,2022年,奈雪的茶营收42.92亿元,同比下跌0.12%,为上市以来营收首次出现负增长。

市场红利衰减,以及头部企业难以持续高增速成长的背景下,资本市场已不再狂热追捧新茶 饮相关企业。

图源:红餐大数据

《中国餐饮投融资报告2023》显示,2023年1月-8月,中国茶饮融资事件数虽同比上涨18.8%,但披露融资金额却同比暴跌64.7%,78.5%的茶饮融资事件规模仅为千万元级别。

在此背景下,已成功登陆资本市场的奈雪的茶自然也会被投注多资者无情抛弃。截至2024年1月5日,奈雪的茶股价仅为3.28港元/股,相较上市之初19.8港元/股的发行价,下跌超80%。

IPO为扩产能,茶饮赛道能否走出竞争?

考虑到一级市场对茶饮企业越发冷淡,蜜雪冰城、古茗等财务数据较为亮眼的企业如果想谋求更大的商业天地,在激烈的竞争中占据有利位置,自然需要冲击IPO,打开融资通道。

蜜雪冰城、古茗的招股书中谈及募集资金的目的时,均对外表示,要加大上游食储基础设施建设,提高供应链配送能力和效率,并进一步加强门店和集团业务数字化。

简而言之,蜜雪冰城、古茗均希望借资本的力量,进一步扩建产能、提高整体的运营效率,进而撬动更多的消费者,谋求营收和净利润增长。

然而需要注意的是,企业业绩能否持续攀升,不止和自身的运营效率有关,也与行业大盘息息相关。现制茶饮行业规模触顶的背景下,蜜雪冰城、古茗等企业持续扩张,很难不引发激烈的竞争,导致损伤加盟商的利益。

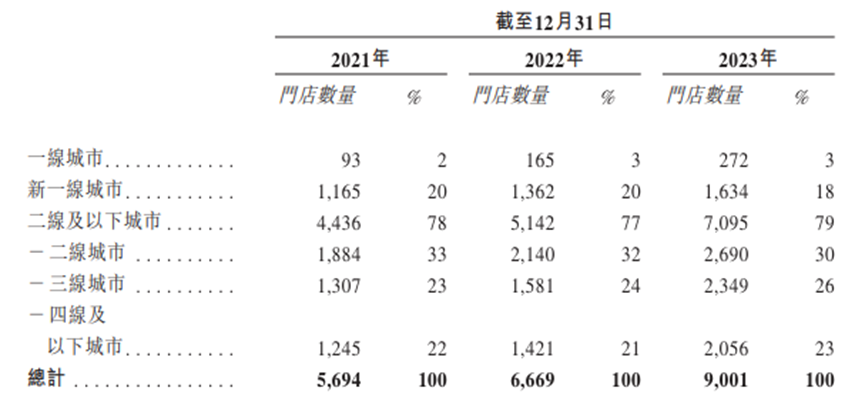

图源:古茗招股书

以古茗为例,过去几年,其线下门店数量突飞猛进,一线城市门店数从2021年的93家增长至2023年的272家,新一线城市门店数从2021年的1165家增长至2023年的1634家。

一方面,其他现制茶饮企业也在谋求扩张,另一方面,古茗的门店覆盖面更广后,也可能左右互搏,对此,古茗在招股书中宣称,“在现有地域市场扩大业务范围及加强门店网络密度的策略可能非故意地导致加盟商之间的竞争,在现有门店附近开设新门店可能会导致消费者流量分流,从而可能降低现有门店的销售业绩”。

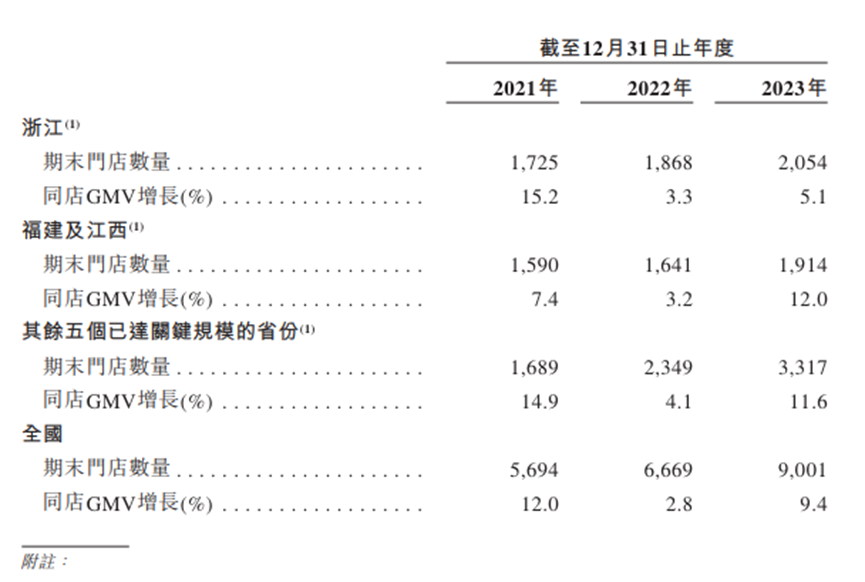

图源:古茗招股书

上述两方面因素合力,决定了古茗的门店虽然更多,但创收的效率却有所降低。招股书显示,古茗在浙江拥有逾2000家门店,2023年,浙江地区同店GMV增速仅5.1%,低于全国同店GMV 9.4%的增速。

因部分门店的经营效率不佳,古茗的闭店率也有所上升,2023年达到了2.94%,对比2020年上涨2.81个百分点。茶百道也有类似的趋势,2022年的闭店率为1.1%,较2020年上涨1个百分点。

由此来看,登陆资本市场,打开融资通道,对于新茶饮企业并不意味着到达了成功的彼岸,而是踏上了更为艰辛的征程。

市场红利消逝的背景下,虽然获得充沛的资金资源后,诸多新茶饮企业都能持续扩张,但如何更高效率的撬动有限的消费者,将成为摆在诸多新茶饮企业面前的最大挑战。

如果不能持续稳定创收,那么即使成功登陆资本市场,诸多新茶饮企业的股价或许也难逃类似奈雪的茶节节下探的宿命。