2023年开业购物中心394个:广州、北京争第一;兰州、乌鲁木齐商业“爆发”

2023年,是纷繁复杂的,在充满不确定性的市场中,从新开商业项目中仍可见中国商业的韧性。但市场打法已经变了,高线城市繁华依旧,低线级城市蓬勃发展,大西北城市迎来了商业新机遇;小体量商业火热,规模运营商企业入局;存量改造水平再上新台阶;消费升级,高端潮流MALL盛行;商业创新不止,打造公园式商业、非标商业、在地文化等多重标签,从内容+体验多维度拿捏年轻人的“情绪价值”。

透过数据看本质,让我们一起通过2023年开业项目分析商业地产正在发生的新趋势。

开业项目清单获取方式:扫码关注赢商网公众号,回复“2023已开项目”即可。

2023年开业项目394个

市场曲线复苏

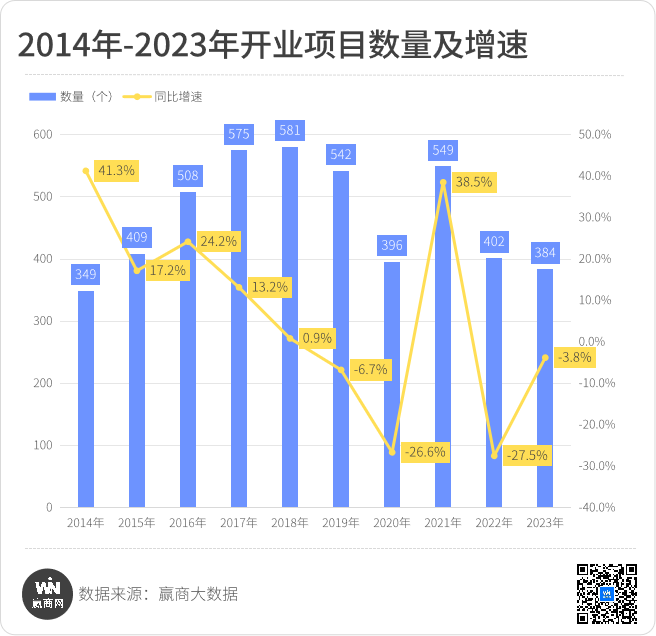

据赢商大数据,2023年全年新开业商业项目394个,体量3413.45万平方米,其中购物中心384个,独立百货10个。虽然数量、体量同比2022年均小幅下降约3%,但跌幅同比减少了20多个百分点。

数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上,于2023年内开业的商业项目,项目类型包含购物中心、独立百货;2、统计数据包含新建项目及存量改造项目;3、统计时间截止至2023年12月31日。

从全年各月开业数据可见,上半年项目入市相对谨慎,下半年复苏信号持续加强,9月份80个项目扎堆开业,开启了年内第一波开业高峰;12月份再迎来102个项目集体开出,全年开业量气氛达到高峰。

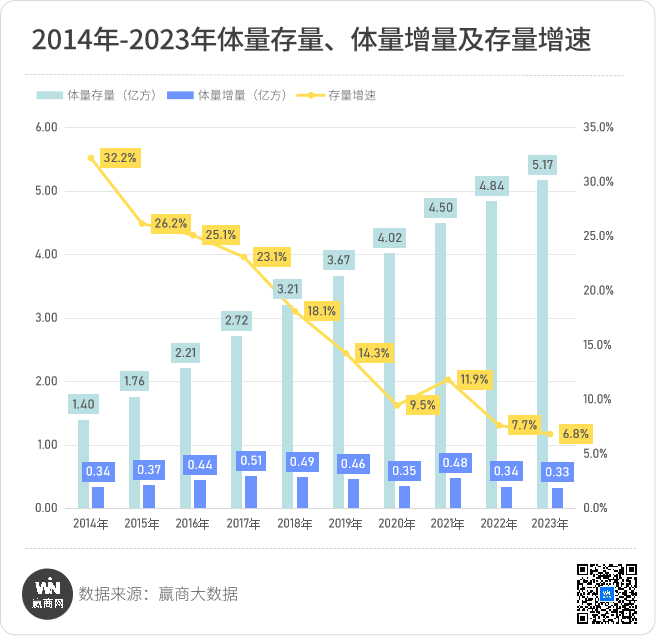

截止到2023年底,全国购物中心数量存量高达5827个,体量存量达到5.17亿平方米。存量走高,但增速连年下降至6.8%,商业地产市场整体进入低速波动增长周期。

2023年存量项目改造重新开业的数量从2022年的40+个增加到50+个,体量高达477万平方米,约占全年开业总量的13.98%。

华东上演“双足鼎立”

西北开业量显著增长

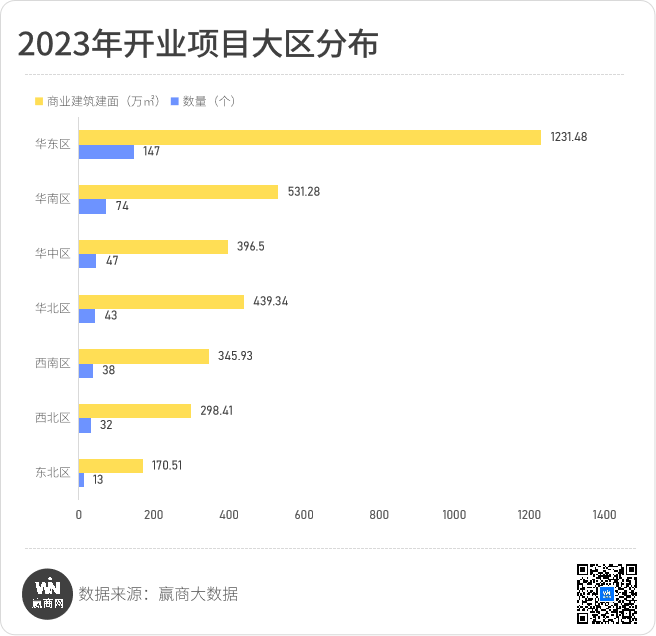

新开业项目七大区分布结构整体稳定,华东区遥遥领先占据榜首地位,华南、华中、华北、西南依次排列,占比均为10%+;西北区、东北区仍处末位。

华东区从过去的“三足鼎立”到“双足鼎立”,江苏、浙江分别开出了42个、33个项目,上海开出15个项目;山东、安徽均有20+个项目。

华南区第二,占比19%,广东58个,看点集中在广州、深圳,开业量分别为19个、11个,前者冲上全国城市开业量榜首。海南开业量持续活跃,2022年、2023年连续两年新开项目≥10个,且不断向高端看齐。

华中区第三,四个省份开业量相当均衡,湖南、湖北、河南、江西分别为13个、12个、12个、10个。华中区聚集了中国单体规模最大永旺梦乐城——永旺梦乐城武汉江夏、南昌武商MALL、南昌红谷滩万象天地、河南许昌的胖东来·天使城等市场高关注项目。

华北区紧追华中区,43个项目。北京依然是新开业项目的主要承载地,共有18个项目;天津、河北、山西表现平平;内蒙古2个项目,包头印象城、呼和浩特中商·世界里带来了大批首店品牌,大幅提升当地商业活力。

西南区38个项目,四川14个,重庆10个,云南、贵州、西藏均为个位数。重庆印象城、成都天府和悦广场(二期)、成都天府大悦城、昆明万象城等重磅级项目亮相。

西北区32个项目,同比去年大幅增加,得益于甘肃、宁夏、新疆等地开业项目的显著提升。其中甘肃开业量与陕西齐平,均为10个项目,新疆、宁夏开业量增至7个、5个。

东北区13个项目,辽宁、吉林、黑龙江分别开出9个、3个、1个。沈阳以一城之力贡献了5个项目,占了东三省新开业项目的近半。

低线级城市商业蓬勃发展

万达、新城等快马加鞭下沉

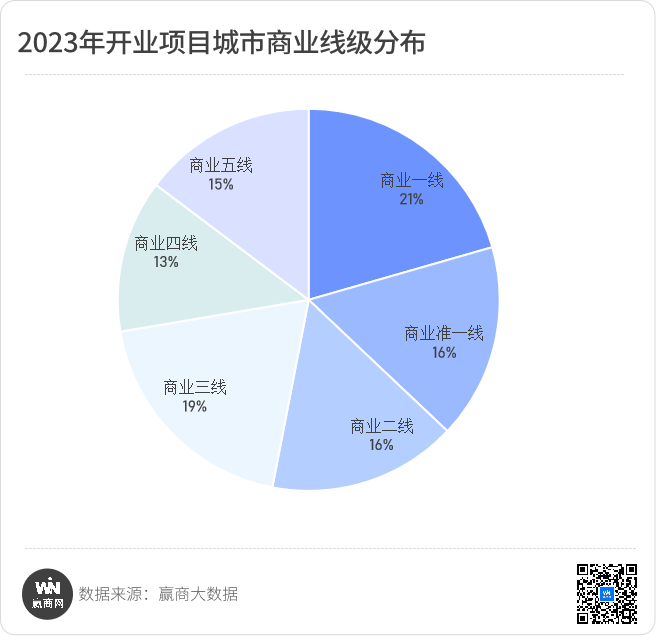

商业高线级城市与商业低线级城市开业量的差距正逐步缩小,占比分别为53%、47%。

商业高线级城市的地位固然无可取代,重奢/高端mall扎堆,国际大牌抢滩,商业依旧繁华。在开业量占比中,商业一线城市依然占比最高,达21%,北上广深、成都、重庆6座商业一线城市汇集了81个项目;商业准一线城市、商业二线城市均占比16%。

商业低线级城市开业项目占比也在不断提升,商业三线城市占比高达19%,五线城市占比15%,商业四线城市占比13%。商业低线级城市虽然发展起步晚,但市场空间大,增量市场潜力可观,正吸引着一批企业入驻,如万达、新城、碧桂园文商旅、宝龙、星盛、爱琴海集团都在商业低线级城市快马加鞭布局项目。同时,新开发项目叠加存量项目改造入市,商业低线级城市开业市场正迎来蓬勃发展时期。

说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

广州、北京争夺第一

兰州、乌鲁木齐商业“爆发”

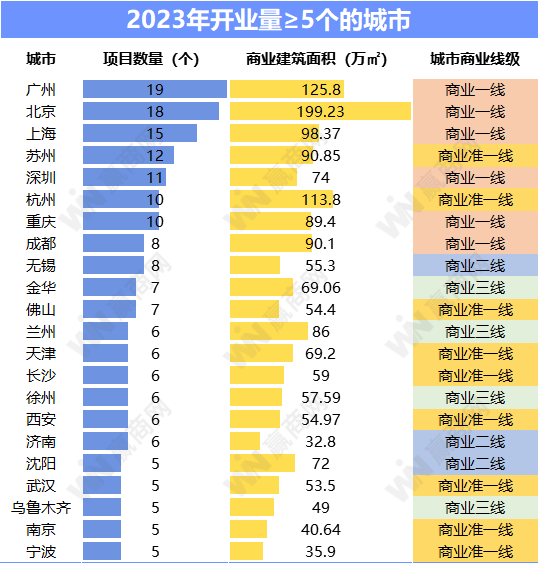

从城市看,开业量密集的主要以商业高线级城市为主,开业量≥5个项目的城市共22座,其中18座为商业高线级城市,仅4座商业低线级城市,且均为商业三线城市,再次印证了商业高线级城市的吸引力。

广州、北京争夺第一,数量上广州以19个略胜一筹北京,而北京却以199.23万平方米的体量一举夺魁,高出广州70余万平方米;上海、深圳、重庆、成都开业数量均位列前十;苏州、杭州新开业项目保持活跃,分别为12个、10个。

在城市开业榜中,4座商业三线城市引关注,金华、兰州、徐州、乌鲁木齐开业量分别为7个、6个、6个、5个。尤其是地处大西北的兰州、乌鲁木齐,2023年开业量达到“巅峰”状态。近年,随着交通路网配套的完善,西北风情、边疆旅游兴起,同时在网络直播的带动下,西北城市进入全新发展期,商业发展迈上新台阶。

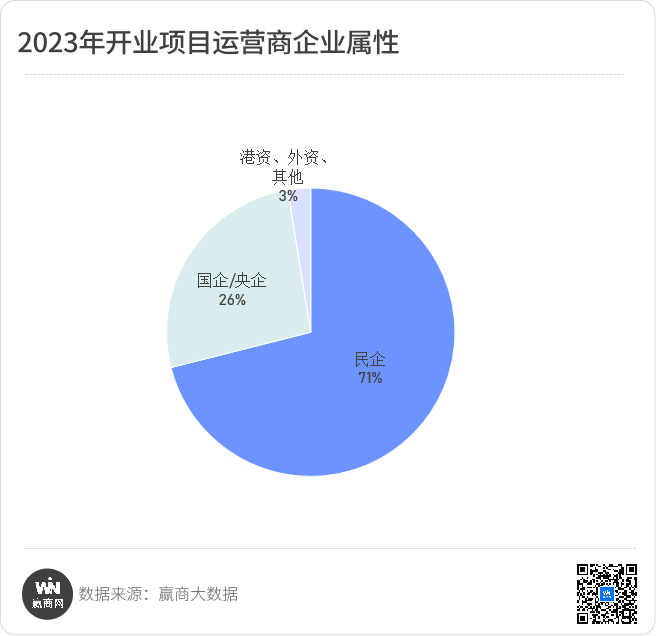

国/央企资源优势凸显

民营企业份额缩减

在房企资金普遍吃紧的时期,国/央企的资金、经营能力等资源优势更加凸显。在2023年开业商业项目中,国/央企市场份额明显提升,项目占比26%,同比2022年的19%上升了7个百分点。而华润万象生活、保利商旅、大悦城、招商蛇口、中海商业、上海百联、王府井、武商、天虹、新华联(SKP)等是其中发激进派。

相应的,民营企业项目份额在缩减,占比71%,同比2022年的78%下跌了7个百分点。部分企业谨慎入局,尤其是小企业甚至选择退出商业地产领域。

港资/外资/其他类型企业项目占比3%,同比2022年的2.1%亦见小幅增长。港资企业有嘉里建设、瑞安、领展,而打造高端商业的太古、恒隆、九龙仓、新世界等缺席。外资有SM集团、仁恒置地、永旺等企业,各开业1个项目。

规模企业2023年开业量:

有人收缩,有人提速,大部分保持稳定

据统计2023年开业项目≥3个的企业18家,企业数量与去年同期基本一致,但不同企业各有不同。每年霸榜开业量榜首的万达商管,今年开业24个项目,虽然仍居第一,但数量同比2022年腰斩,不过2022年万达通过收购获取了批量项目。

新城控股2023年开业22个项目,同比2022年的14个大幅增加;其他企业基本上维持稳定的开业数量,其中华润万象生活、龙湖、万科/印力开业量在10+个。别于SKP的高奢,

华润万象生活开业了7座万象城、5座万象汇、1座万象天地,以及非标产品线项目杭州中心等;星盛商业开业6个项目,COCO City、COCO Park、iCO三条产品线齐开花,各开出2个项目;碧桂园文商旅下半年连开6个项目;大悦城控股旗下大悦城、大悦汇双产品线作战,各开出3个、2个项目。

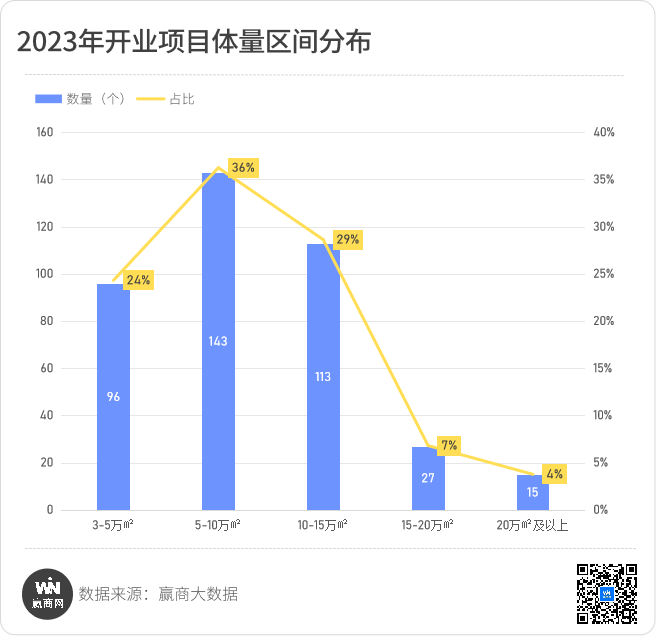

中体量商业主流地位不变

小体量商业大热

接地气、小众个性化的社区型、小体量商业是当下的一大热点。2023年新开项目3-5万平方米体量区间占比超两成,上海新天地时尚Ⅱ、成都凡米里、常熟琴湖溪里花园城北岸区、南京万有引力Vanli江山店不失为小体量商业的代表。

知名连锁产品线也在分羹小体量商业,万达广场、龙湖星悦荟、印象汇、碧乐汇、方圆荟、宝龙广场、招商花园里等都有打造5万方以下小体量项目。

5~10万平方米区间的主流地位不变,占比36%,同比上年有所下滑;10~15万平方米区间的项目占比近3年连续上升,从2021年、2022年、2023年分别为7%、16%、29%。

20万平方米以上大体量项目占比仅4%,但关注度极高。包括两个文旅综合体兰州万达茂、广州8号仓流溪河奥莱小镇;还有存量改造项目北京五棵松万达广场、永旺梦乐城武汉江夏、南昌武商MALL、SM扬州广陵城市广场等。

产品线更新迭代:

瞄准城市奥莱、流行“非标”产品

消费市场变化,连锁产品线更新迭代。2023年,多个创新产品线项目亮相,大悦城控股商业全新产品线“大悦汇”,主打生活文化,2023年开业了广州黄埔大悦汇、天津西青大悦汇。

城市奥莱成为新目标,中高端品牌折扣+交通便利的优势,很好满足了消费者对品质和出行便利的要求。2023年三条崭新的城市奥莱产品线首秀项目不约而同亮相:

中骏商管打造首个创新奥莱项目——北京西长安中骏世界城;

旭辉商业开出全新城市奥莱产品线首秀——绍兴旭辉Cmall;

华润资本带来旗下全新产品线城市奥莱项目——长沙欢乐颂OUTLETS。

“非标”商业爆火后,非标产品也开始流行。

“年轻版”SKP北京DT51,有别于SKP的高奢,其定位年轻潮流,面向年轻时尚家庭,引入众多轻奢大牌,精致又充满艺术感;

华润万象生活打造全新非标准化商业产品——杭州中心,以“时尚、潮流”立市,目标成为城市潮奢、设计师品牌首发第一站;

保利商旅打造了时光系产品的首个非标产品——广州保利鱼珠时光,一个自带松弛感的开放式商业新作品。

杭州中心,图片来源:赢商网

存量改造改出新高度

打开新思路

存量改造项目,数量年年见涨,从开始的一年寥寥数个,到2023年的50多个,改造水平也显著提升,从老旧百货商场升级,到厂房/农场物业改造成特色商场、非标商业,更是有购百变身创新型商办空间的新举措,为存量商业改造提供了全新的思路。

当下,老旧百货、商场升级焕新仍是存量改造的主要形式。上海百联西郊购物中心焕新为“超级社区能量场”,软硬件全面升级、引入众多首店加持,丰富场景体验,打造屋顶空中乐园、近4500㎡的超级鸟局等。

百联西郊,图片来源:项目方

原北京新燕莎金街购物广场变身新国潮购物中心“北京王府井喜悦”,引入超160余个潮流品牌,布局了体验娱乐、艺术空间等业态,目标是打造首个新国潮主理人互创共生项目。

北京五棵松万达广场前身是31万平方米的商业巨无霸五棵松卓展购物中心,其通过超300家品牌、50余家首店旗舰店、64米飞天梯从首层直连顶层、1200㎡巨型蝴蝶屏等,从内容和空间多维度破圈逆袭。

除此之外,更是有策展型商业——北京THE BOX 朝外|年轻力中心、北京SKP新产品项目DT51、原无锡钢铁厂更新改造的——无锡华侨城运河汇、由农场改造而来的北京首家会员制购物中心——北京惠多港购物中心等特色改造项目。

不仅如此,一场由购百变身创新型商办空的“反向”改造,成为新看点。上海太平洋百货变身新型办公商业物业——「合集TheLightbox」,总建筑面积4.26万㎡,其中商业空间约2.4万㎡,占据B1至L2楼层,办公空间占据L3至L5楼层。北京北辰购物中心改造成现代智慧化写字楼——北辰·新空间,项目总建筑面积约3万平方米,首层商业配套,2-5层为商务写字楼空间。

合集TheLightbox,图片来源:嘉里建设

城市消费提档升级

一众高端潮流MALL登场

随着年轻一代成为消费主力军,他们对购物体验的要求不断提升,既要品质又要个性。城市围绕提振消费,全面促进消费提档升级,于是催生了新一轮商业提档升级。2023年,一众高端潮流MALL鲜活亮相,如万象城重奢线项目、三亚Hi Place天悦城、上海新天地时尚Ⅱ、成都SKP、北京DT51、苏州仁恒仓街、乌鲁木齐美美3购物中心等。

华润万象生活高端产品线“万象城”新开5座项目,包括长春万象城、兰州万象城、温州滨江万象城、杭州城北万象城、昆明万象城,其中长春万象城、兰州万象城为重奢线。

兰州万象城以契合本地客群选择品牌组合,引入包括TOD'S、Max Mara、Versace、Emporio Armani 和Ermenegildo Zegna五大时尚奢侈品牌,Cartier、OMEGA、Jaeger-LeCoultre、IWC、PANERAI、Blancpain、Glashutte Original、TAG Heuer、Chopard、Tudor等奢侈腕表品牌;奢侈珠宝品牌Qeelin 等。长春万象城一楼重奢业态引入宝格丽,以及打造高化区,集合CHANEL BEAUTY、DIOR BEAUTY、LANCÔME、GUERLAIN、LA MER等品牌城市旗舰店。

长春万象城,图片来源:项目官方

海南首座轻奢型高端购物中心——三亚Hi Place天悦城,引入三克映画超级门店「CINKER PICTURES MEGA」华南地区首家、意大利高端男装品牌CANALI、意大利小众奢侈品牌PATRIZIA PEPE、意大利轻奢品牌PINKO、全球独立设计师平台ITIB、美国时尚鞋履品牌COLE HAAN等品牌。

三亚Hi Place天悦城,图片来源:项目官方

上海新天地时尚Ⅱ演绎NEO-LUXURY的品牌定位,引入USM全国首店、ARKET上海首店等、ALTER概念店、KNOWIN上海旗舰店、STUDIOUS全国首店等。

上海新天地时尚Ⅱ,图片来源:项目方

最拿捏年轻人“情绪价值”的商业:

公园式商业、非标、在地文化…

“情绪价值”是商业的突破口,那些开业即暴火的商业项目,如公园式商业、非标商业、融入在地文化的城市更新项目等等,无不是拿捏了年轻人的“情绪价值。公园式商业提供了松弛感的体验,是放松解压的情绪承载地;非标商业以其不拘一格的内容和形态满足了年轻人个性的展示,而在地文化则为项目注入了个性“灵魂”。

上海龙华会,是沪上首座对望千年古刹的街区商业,项目一方面对原龙华旅游城片区的存量建筑进行改建更新,另一方面将江南水乡“重檐坡顶”的特色与低密街区融合。同时引入5000㎡在地文化主题空间「在坔ZAIDI CENTER」,打造了一座民俗故事、文化碰撞、青年潮流、绿色生态兼容的城市理想街区。

上海龙华会,图片来源:项目方

杭州玉鸟集是一个新型「艺文度假街区」,约2.1万平方米体量,由1个原野公园,3个广场(村民广场、玉鸟广场、谷仓广场)、2条街巷和1个地标型建筑大谷仓组成的开放式商业街区;融入良渚在地文化和元素,集文化、艺术、生活、轻度假为一体。

杭州玉鸟集,图片来源:项目方

杭州天空·藤集是漫游式城市公园型商业,融合了天空·藤集MALL、天空·小藤街、体育中心、文化中心、天空公园等多个复合场景,传递出全新的公园chill生活方式。

小藤街实景图,图片来源:项目方

苏州仁恒仓街,位于姑苏区平江历史文化街区,汲取江南精粹,是一座富有姑苏韵味的城市更新范本。项目由地面错落有致的现代园林开放式街区+地下三层购物中心构成,融合潮奢大牌、精致市集、艺术展览、快闪表演等内容,将商业与在地文化、艺术氛围完美融合。

苏州仁恒仓街,图片来源:项目方

具有公园商业、在地文化特色的非标商业,还有:

上海蟠龙天地,项目依托蟠龙古镇千年历史文化,融合古镇旅游、公园绿地、运动场所、艺术人文等多种内容,打造“公园里的新天地”;

上海瑞安鸿寿坊,还原鸿寿坊原址典型的鱼骨状肌理石库门里弄结构,打造具有海派风的社区商业新地标;

杭州绿城吉祥里,位于宦塘河畔祥符桥传统风貌街区,保留了原街区石库门、高围墙、直屋脊等江南院落特征,打造老杭州记忆的城市更新范本。