2023购物中心客流报告:场日均客流2万人,重奢mall重回巅峰

大浪淘沙的2023,打开年度客流图谱,会发现:商业地产圈的“流量争夺战”出现了一些新变量。

挤满“特种兵游客”的新一代网红之城,从边缘地带走到聚光灯下。城市之中,那些曾是小透明的商场,被推着卷入了流量池,接住了一波意料之外的泼天富贵。

簇拥“疯狂大粉丝”的主流或非主流之城,赶上演唱会的高光年代,最不缺的就是人人人。人山人海,不止涌上街头,同样流入了各大热门商场。

城市之间,各有争夺。而在城市之中,非标商场、奥莱小镇、网红街区……加入流量混战的它们,改变了“地段决定客流”的绝对标尺,用创意、用诚意创造了一个个另类的流量故事。

当然,有些内核坚硬的商场,不随波而动,守住基本盘,就已经是个大赢家。一如,站在顶奢之端的北京SKP、南京德基广场、深圳万象城们,总是热闹而喧嚣。

01

2023年度客流图谱

场日均客流2万人,重奢商场一骑绝尘

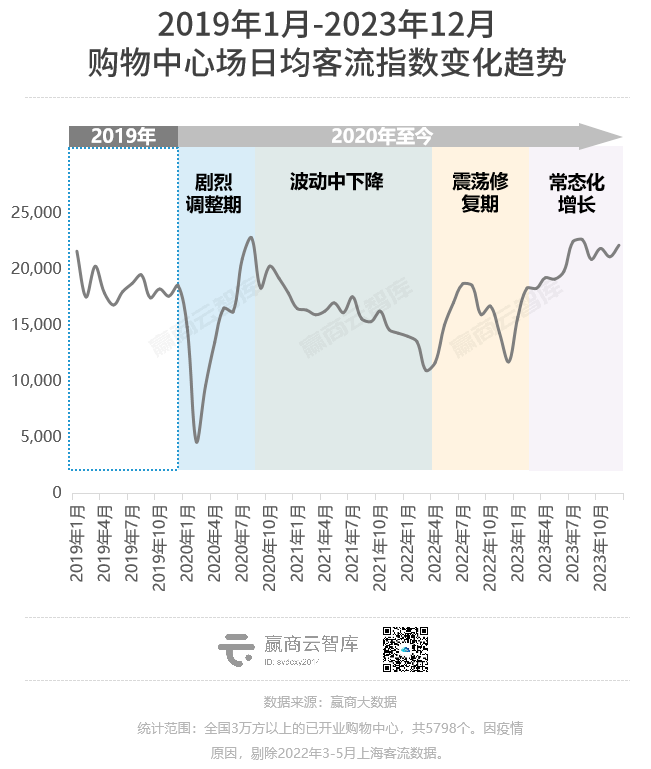

客流是线下商业最敏感指标。经历多次震荡、回调,2023年购物中心场客流稳步走高,远超疫前水平, 目前已步入常态化增长阶段 。

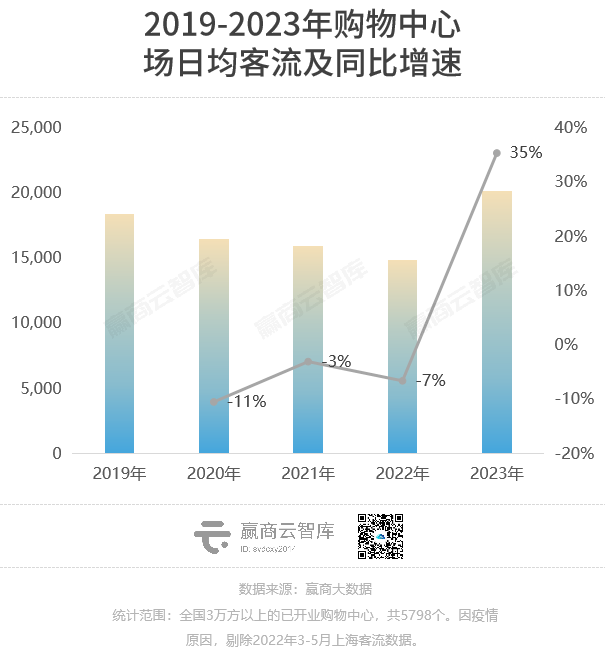

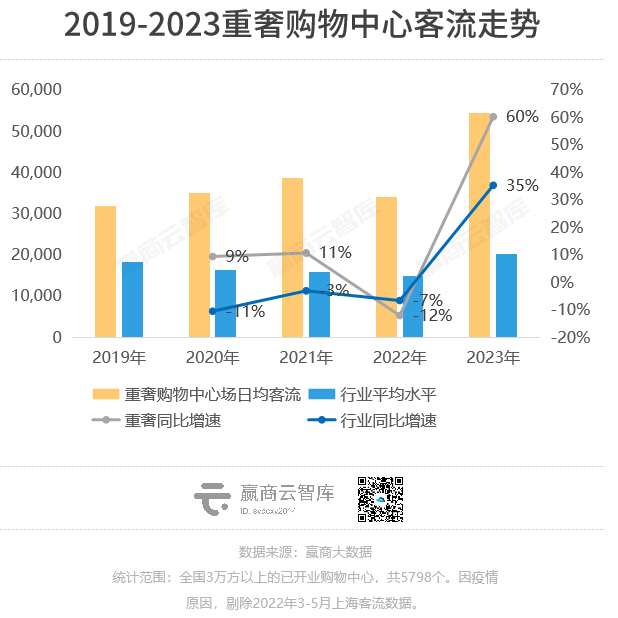

2023年,客流自疫情以来首次恢复正增长,也是近五年表现最好的一年。据赢商大数据监测,2023年,全国购物中心场日均客流2万人,同比上年大幅增长35%,且超过疫前水平,同比2019年增长10%。

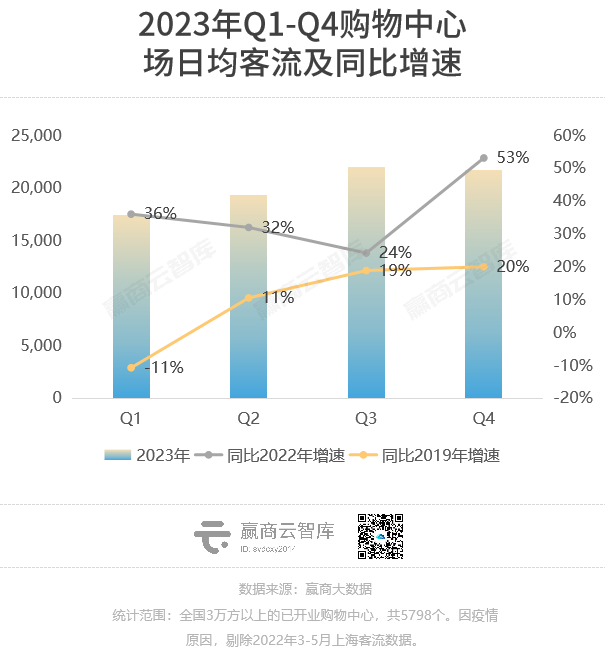

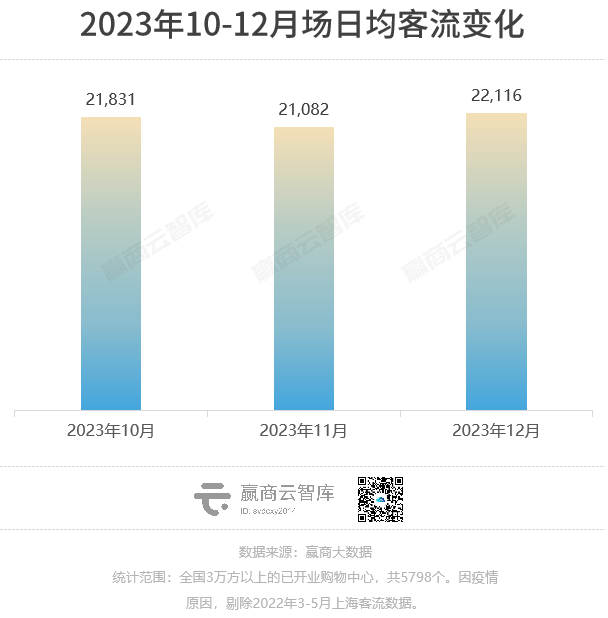

分季度看, 2023年前三季度客流持续走高,三季度受暑期热带动,客流登顶;四季度则延续往年走势,客流稍有回落,但总体仍然超2.1万人,其中12月场日均客流回升至2.2万人,为2023线下实体消费划上圆满句点。

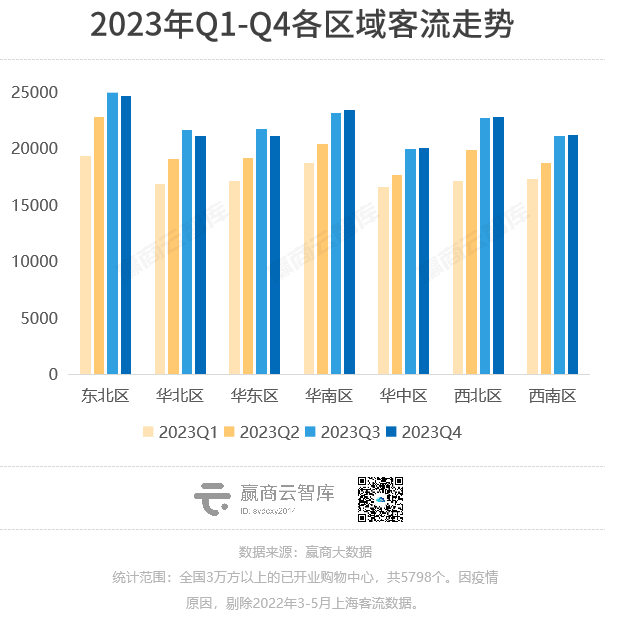

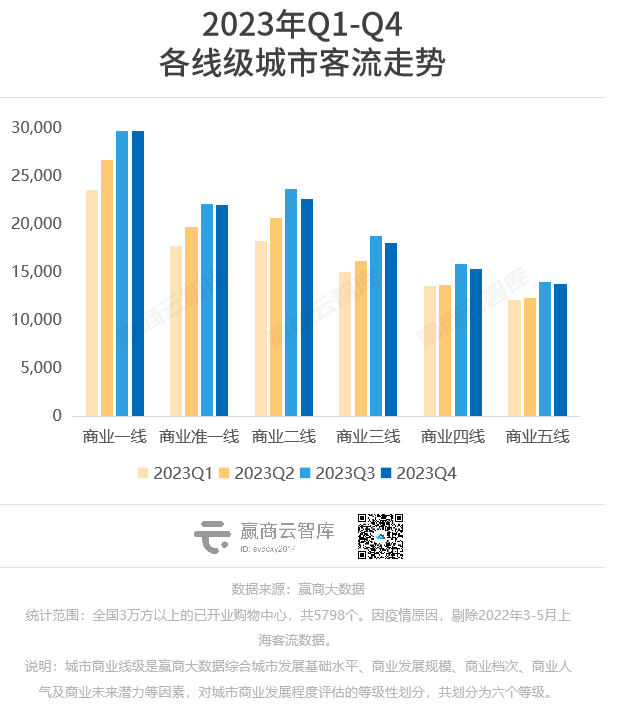

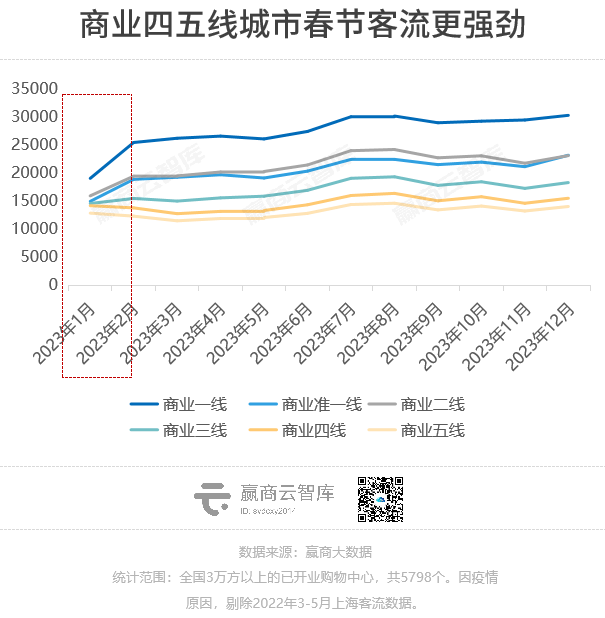

分区域看, 2023年各季度,全国购物中心不分区域、城市级别客流恢复趋势一致。各区域客流全面恢复,意味着购物中心客流内生规律重回主导,继续回归常态化、稳步增长。

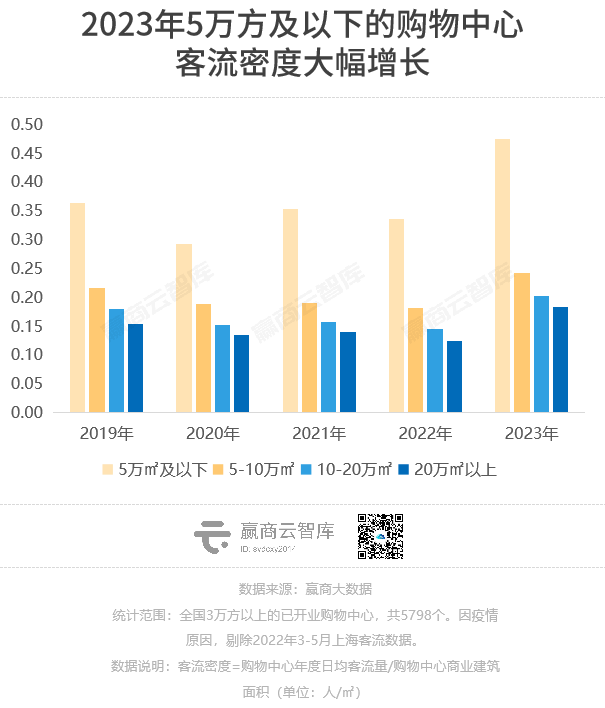

分项目看, 2023年,小体量商业客流表现更为亮眼。据赢商大数据统计,年内5万㎡及以下的小体量购物中心,客流密度0.48人/㎡,较往年大幅增长,涨幅高于其他更大体量的购物中心。

按照项目定位,5万㎡以下多为小而美的社区型购物中心。客流的增长, 一方面受到 增量带动 ,2023年新开的社区型购物中心数量大增,且不少客流表现优秀。

另一方面,伴随城市化水平提高,以及疫情三年对人们生活方式、消费理念的影响, “懒人经济”、共享经济、社交需求多重驱动 ,社区型购物中心因势而红。

再看项目档次,2023年行业马太效应更为明显,高稀缺性、高壁垒的项目对消费者更具吸引力。例如,重奢购物中心2023年场日均客流超5.4万人,同比暴增60%。

事实上,重奢购物中心近年年均增量在2-3座左右,去年并无明显增加,因此其客流受增量的影响较小。它们客流内生增长的能力,要因有三:

1、市场壁垒:重奢商购物中心多位于优质地段,以先发优势占据城市核心商圈,客流辐射范围更广,拥有更强的客流捕获能力。

2、资源壁垒:重奢商管进一步分化,龙头企业寡头地位巩固,旗下购物中心与奢侈品牌深度绑定,奢侈品牌占比平均在25%以上。品牌的稀缺性,可以消除消费者的远距离移动成本,保证庞大的消费基本盘。

3、客群壁垒:高净值人群是重奢购物中心的主要客群,这类人群受经济波动影响较小,仍有较强的购买力和对高端消费品的持续需求。

02

购物中心客流季节性波动

三大客流形态,城市们各有招式

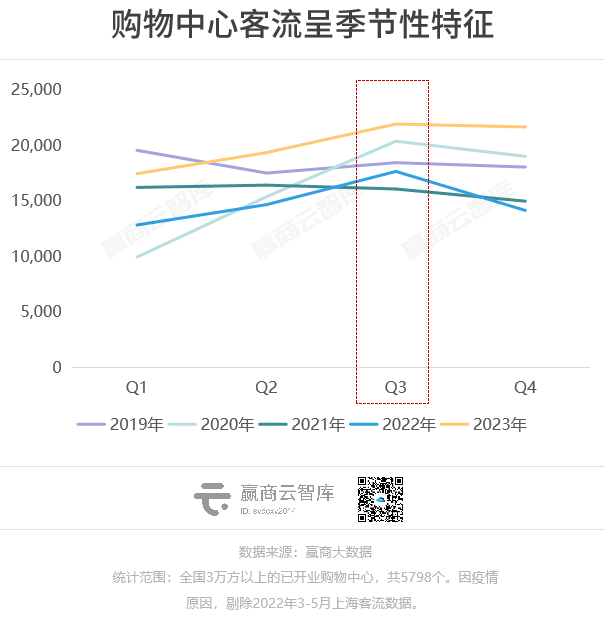

回顾过去五年,购物中心客流变化呈现明显的季节性波动,下半年客流普遍高于上半年,全年客流最高点一般出现在三季度,这主要与暑假、小长假扎堆下半年有关。

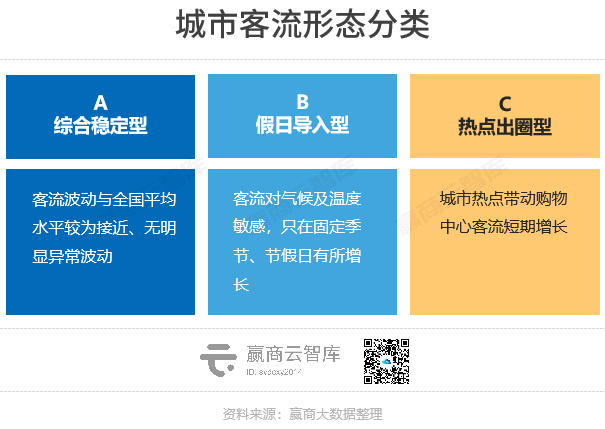

基于城市内购物中心的客流变化规律,能较好地分析一个城市实体商业的消费特征,也能更针对性地总结和分析购物中心客流变化特征和成因。我们选择三类客流向好发展的典型城市进行分析。

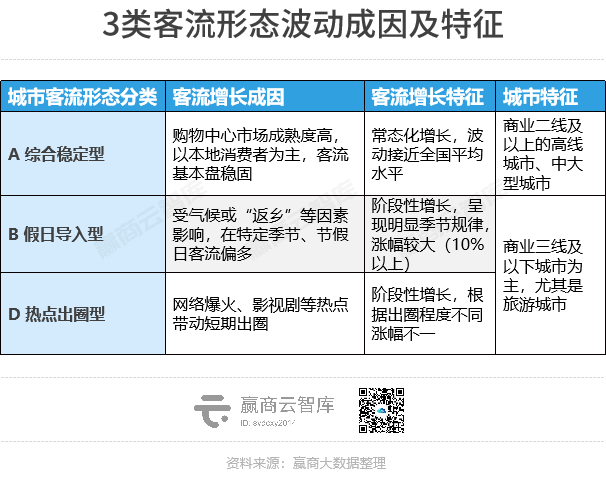

A、综合稳定型

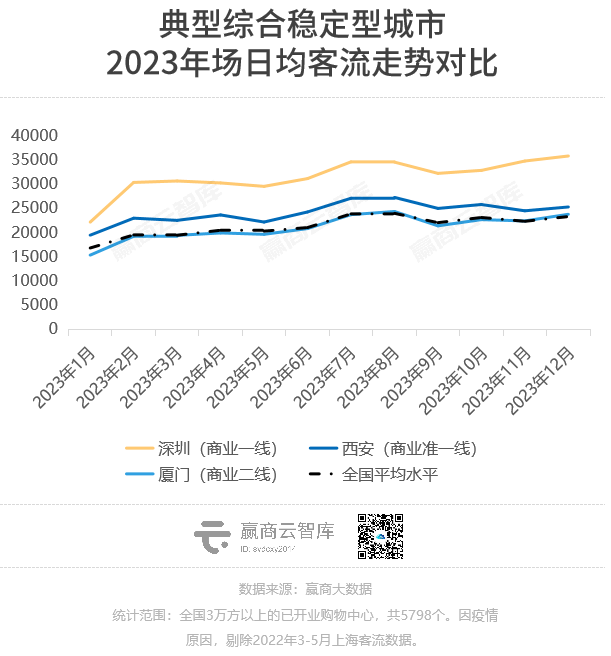

综合稳定型城市,客流波动与全国平均水平较为接近,客流变化呈常规季节性。按照赢商大数据统计,商业二线及以上的高线城市,多为此类。

商业高线城市,购物中心市场起步早,成熟期项目多,经营较为稳定。同时,本地消费客群足以支撑当地购物中心市场,消费基本盘庞大且稳固。

典型城市有深圳(商业一线城市)、西安(商业准一线城市)、厦门(商业二线城市),此类城市商场客流的总体走势与全国大盘基本一致:

春节期间(1-2月),外来务工人员返乡,出现大量人口外流现象,购物中心客流相应下跌,随后客流回升,3-5月步入稳定。

受节假日带动,6月开始客流上涨,暑期到达顶峰,后小幅回落,但客流总体仍然高于上半年。

一般情况下,这类城市客流突然明显增长,多与增量购物中心集中开业有关。随着购物中心市场增量放缓,这种阶段性的高增长会逐步减少。

B、假日导入型

节假日导入型城市,购物中心客流仅在特定节假日大幅拉升,多为商业三线及以下城市,且有强旅游属性。

由于本地购物中心存、增量较少,且市场容量、消费需求有限,“假日导入型”城市商场客流普遍低于全国平均水平。但会在特定时期如小长假、寒暑假、冬季避寒期期间,出现明显增长。

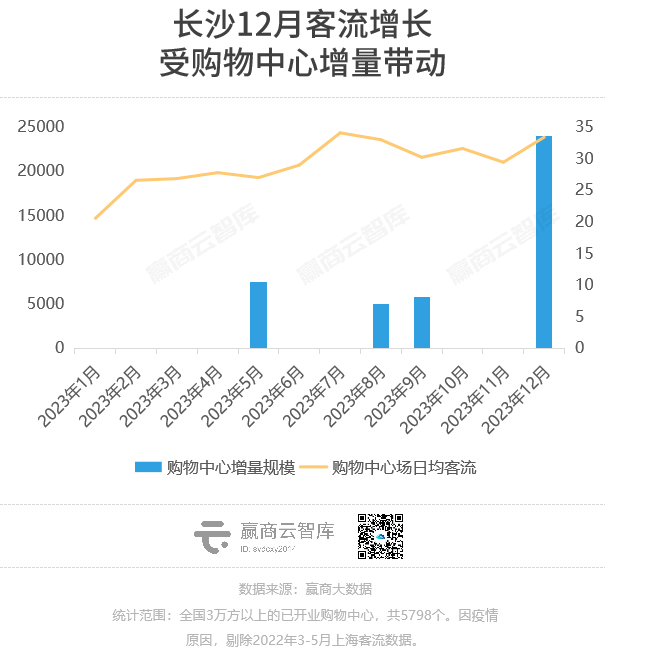

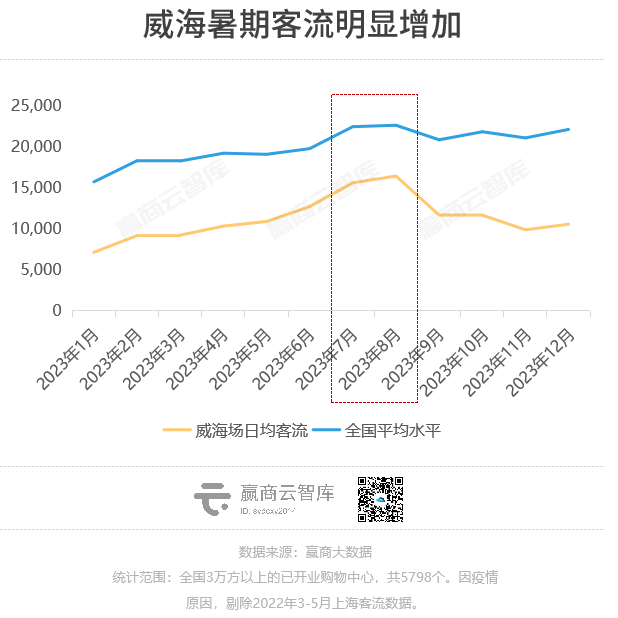

//“假期限定”增长:威海、三亚等旅游城市

暑期是一年中出游最热时段,多数旅游城市在暑假前后(6-8月)客流均有明显增长,其中又以北方城市、海边城市等避暑目的地为主。

以山东威海为例,去年暑期购物中心场日均客流明显高于全国平均水平,环比涨幅均在10%以上,7月场日均客流近1.6万人,环比增速高达19%。但在暑期过后,场均客流快速回落,回归较低水平常态。

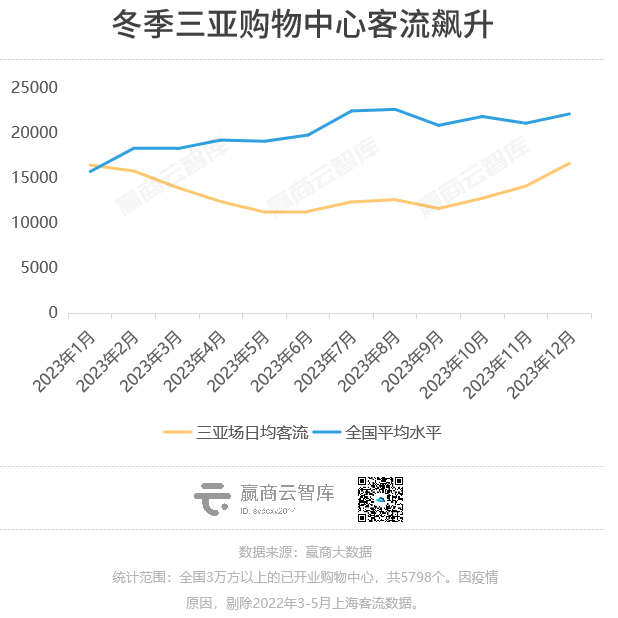

而三亚作为全国知名的避寒胜地,平均气温能达21°C左右,冬季气候宜人游客扎堆,到了6-9月游客则出现季节回落。与全国购物中心客流走势几乎相反,三亚购物中心客流呈现“冬季高、夏季低”的凹字形。

2023年,冬季三亚购物中心场日均客流保持在1.5万人以上,10月起客流涨幅均在10%以上,其中12月客流环比增长18%。

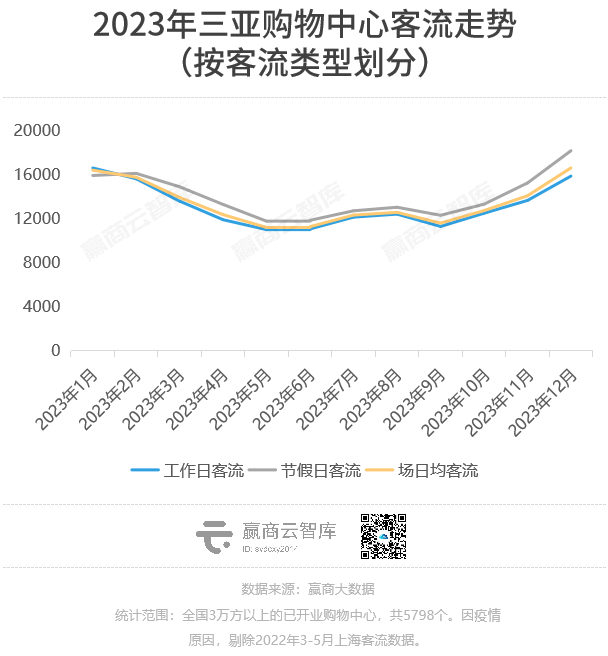

一个有趣的现象是,与大部分城市不同,三亚购物中心工作日客流与节假日客流极为接近,说明平日客流量较为均衡。前往三亚度假的游客基本不受节假日所限制,工作日照样“买买买”。

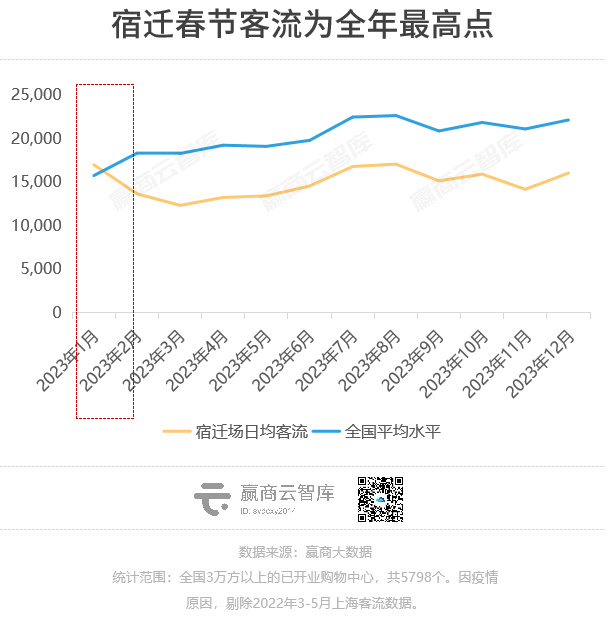

//“春节返乡“暴增:宿迁等商业四五线城市

部分非旅游城市,同样在特定时段客流有明显增长,典型的是一些商业四五线城市,春节期间受节日返乡因素的影响,客流大幅增长。2023年1月份,可明显看出高线城市客流向下沉市场流动。

江苏宿迁,2023年下沉市场中,1月购物中心场日均客流环比涨幅最大的城市。去年1月,受疫情防控政策优化影响,春节返乡客流暴增,宿迁购物中心场日均客流近1.7万人,环比增长130%,为全年客流最高点,甚至高于暑期。

C、热点出圈型

2023年,新一批网红城市出现,“淄博烧烤”、“江门狂飙”、“贵州村超”、“哈尔滨小土豆”……暴增的人气带动当地购物中心客流阶段性增长。同样,热点出圈型城市主要集中在商业三线及以下城市,城市热点对于中大型城市商场客流影响并不大。

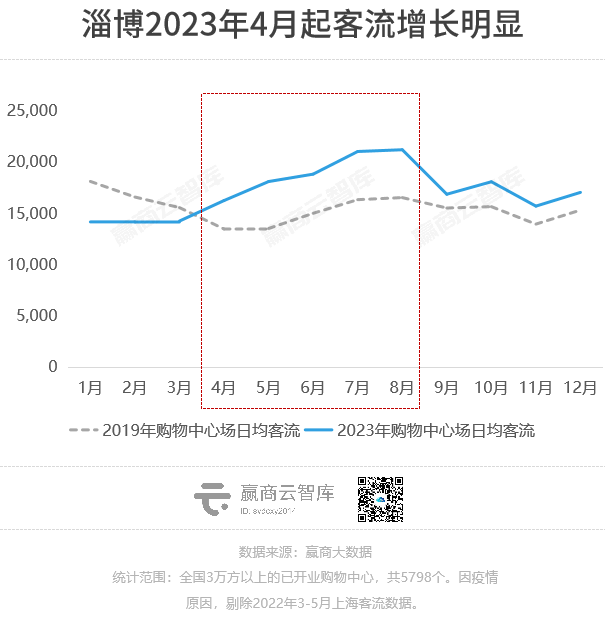

//敏锐感知网络声量变化:淄博

2023出圈第一城,必属淄博。经历2、3月份的省内小范围出圈后,去年4月起,淄博烧烤掀起全国“赶烤”热潮。这座老工业城市,赤手空拳打造出一个有口皆碑的城市品牌,带动城市交通、旅游和住宿餐饮业集体数据爆表:

据“旅游中国”数据显示,“五一”期间,淄博住宿预订量较2019年同期上涨800%,旅游订单较2019年同期增长超2000%;“五一”假期首日“北京南——淄博”高铁票一分钟售罄,淄博快速登顶全国热门景区榜首。

4月起,淄博购物中心客流同样涨势明显。4月场日均客流超1.6万人,环比增长14%;5-7月客流增速分别为11.4%、4%、11.7%。这种增长持续至暑期结束,9月份淄博购物中心客流大跌20.5%,而后回归常态。

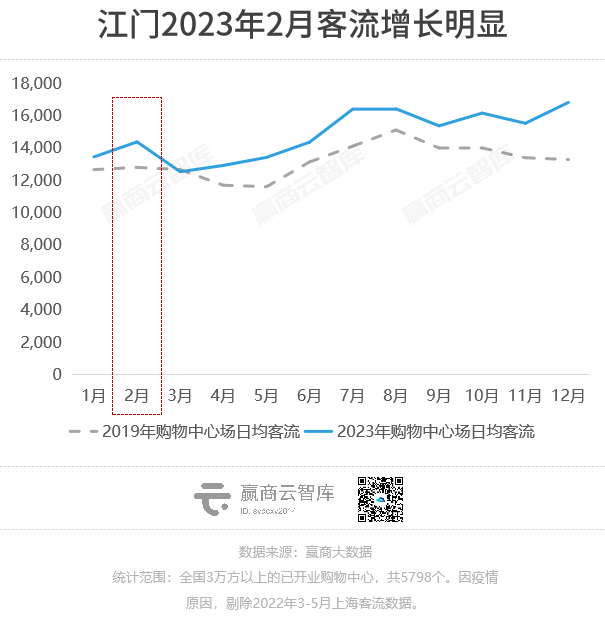

//热门影剧推动城市出圈:江门

影视剧作为还原性极强、感染力深刻的传播方式,已成为独特城市风韵呈现的载体。2023开年一部《狂飙》,带火了江门。数据显示,2023年2月(电视剧播完当月)江门旅游搜索访问量环比增长217%,整体旅游订单环比增长144%。江门各旅游景区、酒店、民宿的接待量直线上涨,与此同时,江门市民出游意愿也明显提升。

这也带动购物中心客流小幅增长:2023年2月江门购物中心场日均客流超1.4万人,涨幅为6.9%,是上半年购物中心客流表现最好的月份。

去年2月,江门蓬江区、江海区,即《狂飙》主要取景地,多个购物中心客流环比大幅增长,涨幅在20%以上。其中,位于蓬江区的老牌购物中心,中嘉广场、一汇广场客流环比暴涨55%、38%,明显高于往年水平。

选取疫前水平作为参照,发现2月并非季节性增长,证明城市出圈对购物中心客流有所加成,但总体来看增量不大,且3月便立刻回落,热度持续时间较短。

值得一提的是,承办大型国际赛事的杭州(亚运会)、成都(大运会),赛事期间购物中心客流并无明显增长。这也证明短期的城市热点,对商业成熟度较高、市场容量较大的高线城市购物中心,影响力有限。

03

从季节性波动看客流增量法则

热度可遇不可求,本地客群才是消费主力

回看不同城市、不同阶段、不同缘由的客流波动曲线,可探知综合稳定型、假日导入型、热点出圈型的城市中,购物中心们随热点、流量变化而变化的吸客法则。

其中,假日导入型城市客流增长更有规律性,只在特定节假日、季节增长,且涨幅较大,基本在10%以上;而热点出圈型城市,在城市热点破圈后客流增长明显,但这种增长持续的时间较短,增长幅度不一。

可见,外地游客、外来消费者的力量对于购物中心市场有一定正向影响,但这种影响力十分有限,不会根本改变这座城市的购物中心运行情况,尤其是对于短暂爆红出圈的城市。

反之,综合稳定型城市,遵循内生增长法则,有足够庞大的消费基本盘支撑本地购物中心市场,且经营水平稳定的成熟期项目居多,因此客流走势相对稳定,虽会出现常规性季节调整,但整体跟全国客流大盘保持一致。

消费市场亦是如此。外地游客的消费刺激总是有限的,对于绝大多数城市,尤其是商业能级较高的中大型城市,实体消费主要由本地消费者支撑。

例如,北京作为全国旅游业第一大城市,疫情前的2019年游客数量达3.22亿人次。但是游客贡献的所有消费(含大量的高端商旅出差、会议)只占本地第三产业增加值的21%左右,也就是说,79%的消费来自本地2000万市民。

由此可见,想要扩大实体消费,光在外地游客身上花心思是不够的,真正要思考的是如何增加本地人的消费。

再以淄博为例,虽然与江门同为热点出圈型城市,但在客流的涨幅及持续的时长上,淄博都更胜一筹。

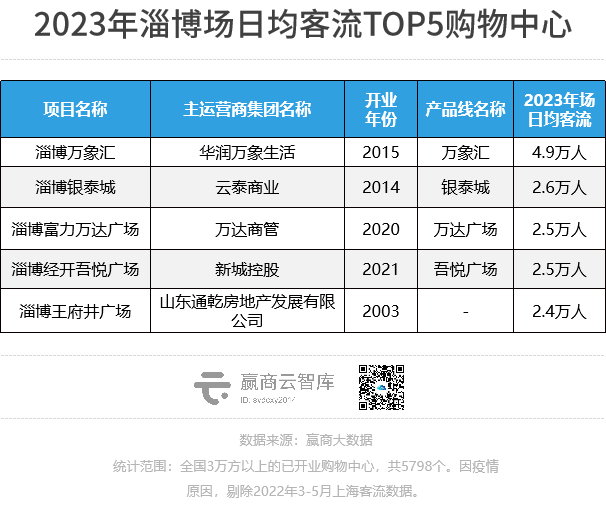

一方面,淄博出圈时是全国性、史诗级的;更重要的是,淄博的商业基础更好、购物中心市场更成熟,多家头部企业进驻,2023年客流上升最快、客流排名前列的购物中心多为这些头部企业运营的优质产品线项目,有着更强的消费粘性,而涌入的外地游客则是“锦上添花”。

客流是流动的,试图每次都能“抓住它”是徒劳的。精进内功、打磨好城市的商业底色,跟上本地消费者的步伐,不断生产在地化的优质内容、优质IP,才能成功打入“消费者的心智”,实现城市商业竞争力的持续出圈。