一线城市首个申报REITs的商场,为什么是百联又一城?

中国商业地产REITs的春天,生根发芽了。

元旦刚过,百联股份披露已向证监会、上交所提交REITs申报相关材料,并正式获受理。基金名为华安百联消费封闭式基础设施证券投资基金,底层资产是上海又一城购物中心(以下简称:百联又一城)。

这个落于上海城市副中心——五角场商圈中心地带的商场,是一线城市首个官方披露REITs进程的商场,也是已披露REITs信息“开业时间最长”的项目。

多重身份加持,百联又一城成为一线城市REITs开闸的代表,底气何在?

扎根魔都五角场商圈,“地段决定身价”

上海五角场得名于地形,淞沪、邯郸、四平、黄兴、翔殷5条马路在此交会,从中心广场向外辐射,犹如五只触角。奇特的规划可追溯到民国时期,彼时的政府曾将此地定为“未来的城市中心”。上海解放后,城市建制几经变更,至1962年11月正式成立五角场镇。

往后数年,直至90年代初,五角场的现代化新生才正式启幕。1991年,上海市城市总体规划把五角场列入全市四个城市副中心之一,城市化进程加速。

●20世纪90年代五角场中心俯视照片图片 来源:上海杨浦官方微信

2003年4月15日,上海市委、市政府作出建设杨浦知识创新区的重大决策,杨浦经济结构大转型、城区形态大转变、区域功能大提升,五角场商业发展大步向前.

千禧年初,五角场商圈没有一个真正意义上的新式购物中心。转折点出现在2004年,五角场曾经的最高地标——朝阳百货大楼——启动爆破,两年后原址新建开出了五角场万达广场,当时是上海市区体量最大、业态最全、商业氛围最浓、商业设施最齐的商场。

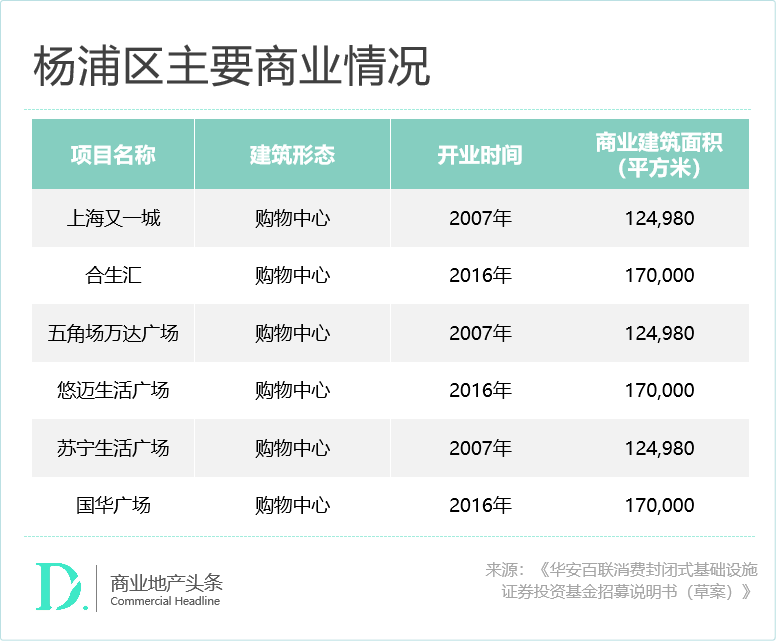

2007年,百联又一城宣告入市开业,商圈雏形轮廓已出。随后的十年间,合生汇、悠迈生活广场、苏宁生活广场次第入场,各占一角,五角场商圈“五方竞合”棋局定板。

扎根五角场商圈17年,百联又一城向上生长的背后,是这个市集商圈蓬勃的商业生命力。因为城市能级之外,商圈能级是购物中心租金坪效的决定因子。

位处上海东北,与市中心距离刚刚好

一个城市副中心商业区要发展壮大,离市中心原点的距离要恰到好处。距离太远,人口密度低,聚集难度大;距离太近,竞争激烈,缺乏腹地。百联又一城所在的五角场商圈,位于上海市区的东北位置,距上海市中心原点直线距离约8公里,折线道路距离约12公里,不远不近,刚刚好。

地形非常特殊,五角环岛商业动态竞争

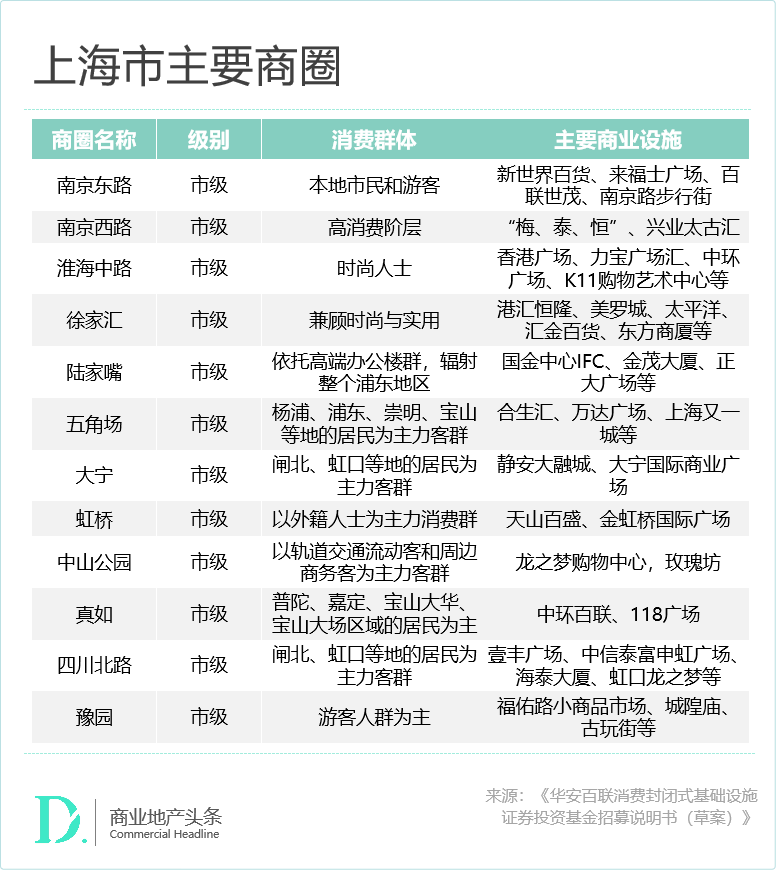

五角场商圈,实际上指的是五角场南部地块,定位为环岛商业商务区,是上海市政府确定的上海十大商业中心之一,规划占地面积0.96平方公里,总建筑面积达140万平方米。典型的辐射状路网,加速客流集聚,形成动态竞争,适合商业中心持续进阶。

●五角场商圈购物中心示意图

五足鼎立的五角场商圈,一开始并未进入“平衡稳定”状态,大量客流涌入合生汇,其余四子各有难题待解。

2017年3月,合生汇开业爆红后的第二年,五角场万达广场启动建成开业以来力度最大的改造升级,调整面积达8万平方米。2018年年初,另一个角上的东方商厦经过一年改造后全新开张,转型为城市奥特莱斯,并更名为UMAX(悠迈生活广场)。2021年,百联又一城开启外立面改造。

激烈竞争下,五角场商圈的各方玩家始终保持高度市场敏感,随时准备好打破自己,应对新的挑战。到现在,许多商场的业态调整仍未止步,这边开出一家网红餐饮,那边引进一个潮流品牌,它们在五个角围合而成的小天地里不断突破和创新。

杨浦产业转型,注入真正消费动力

从更广阔的意义上来说,有人的地方才有商业。五角场商圈的持续坚挺,离不开产业转型带来的商业资源、消费客群的积淀。从工业杨浦到创新杨浦,转型举措为区域注入了真正的消费动力。毕竟,杨浦拥有复旦、同济等17所高校,又通过大学城、大学路、创智天地,将大学校区、知识社区、企业总部连接起来,上学、就业、居住、创业各类高净值人群,安居于此,消费于此。

以上可见,在目前申报的REITs中,百联又一城的区位优势独特且不可复制。而在地段之外,决定其身价的因子还有哪些呢?

百联又一城资产底色,9层mall三年调改成效大

9层的百联又一城,与目前普遍4-5层的购物中心产品形态差异较大,容易造成客流冷区,应时调改必不可少。

2020年,百联又一城启动不停业公共环境改造,以及B1地铁入口处装修,提升商场设施设备、购物环境。2021年,启动不停业外立面改造,改善商场外在形象。2022年,对商场项目客流量最大的B1出入口位进行局部品牌调整,打造主题场景。

●百联又一城外立面改造前后对比

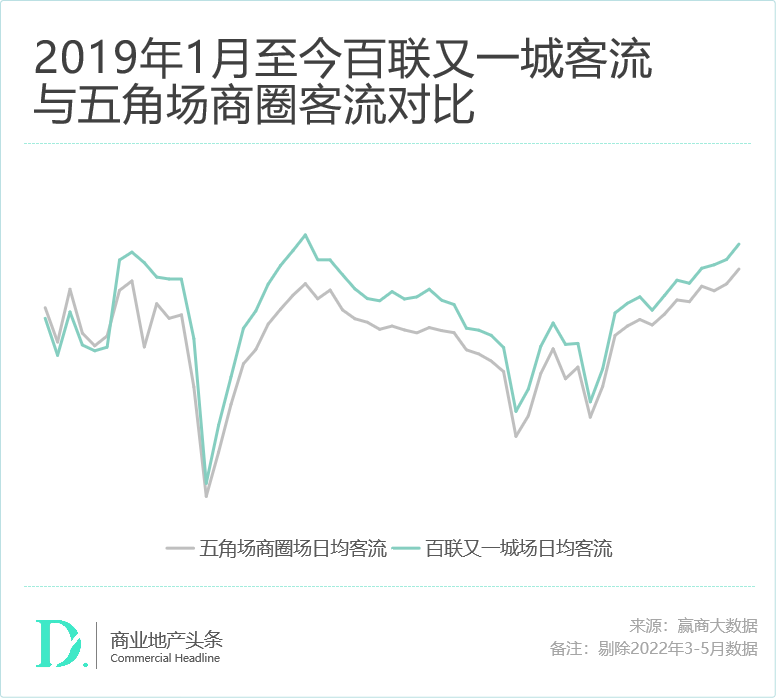

一系列调改,大幅提升了百联又一城购物环境、商场人气、客群粘性。招募说明书披露,百联又一城2019年客流量约为2500万人次,2020-2022年客流量有所下降,但在2023年(1-6月)年化客流量升至约1800万人次,恢复至2021 年水平,整体高于商圈平均水平。

●资源来源:《华安百联消费封闭式基础设施证券投资基金招募说明书(草案)》

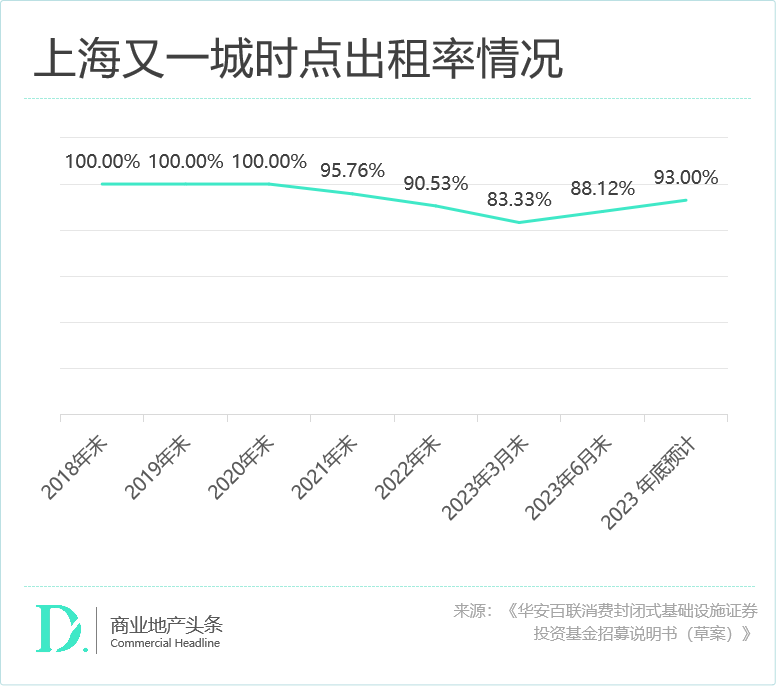

客流稳步回升,带动百联又一城出租率上扬。2023年2季度期间,随着社会经济逐步恢复及各项促进消费政策落地,百联又一城积极开展业态调整及招商工作,经营向好,至去年6月末,整体出租率提升至88.12%,预计2023年底出租率或达93%。

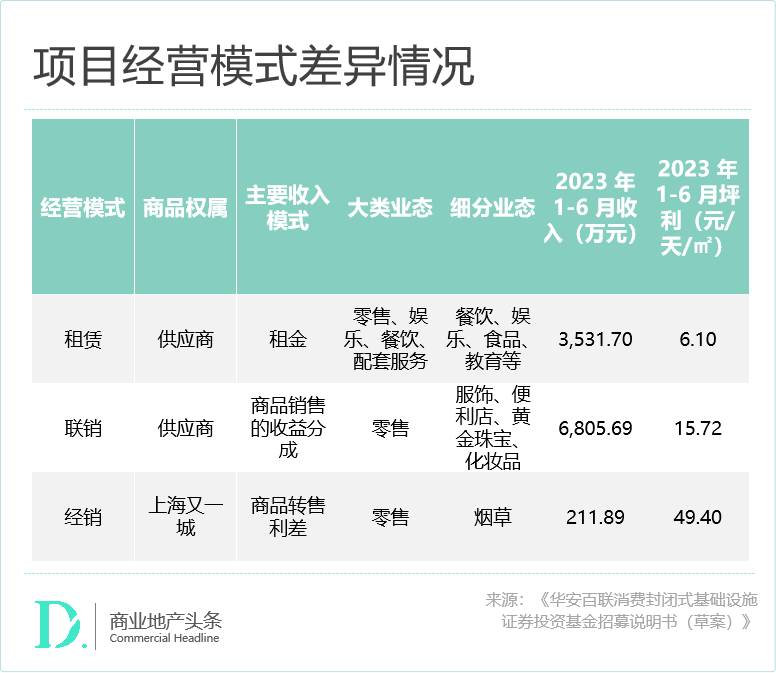

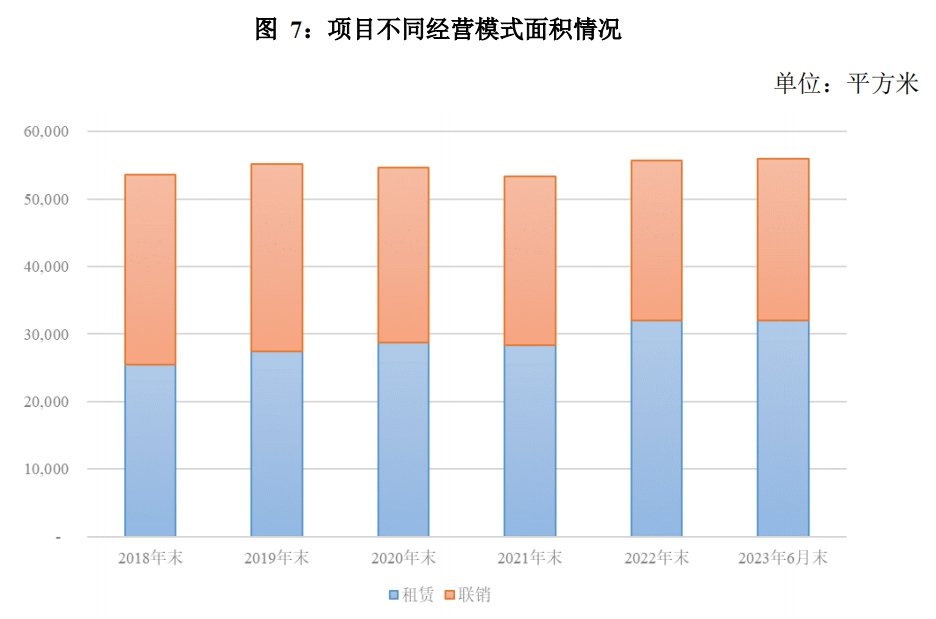

百联又一城以租赁、联销(联营百货)模式为主(租赁收入占比超过30%,联销收入占比超过50%),其中租赁收入中来源于固定部分约95%,联销收入中来源于固定部分约60%。此外,还包括少部分经销(自营)经营模式。

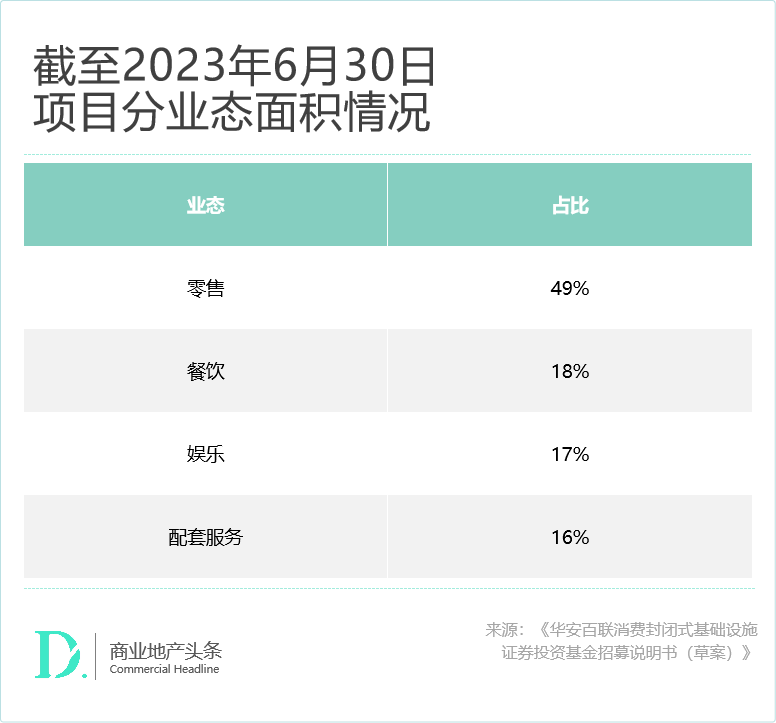

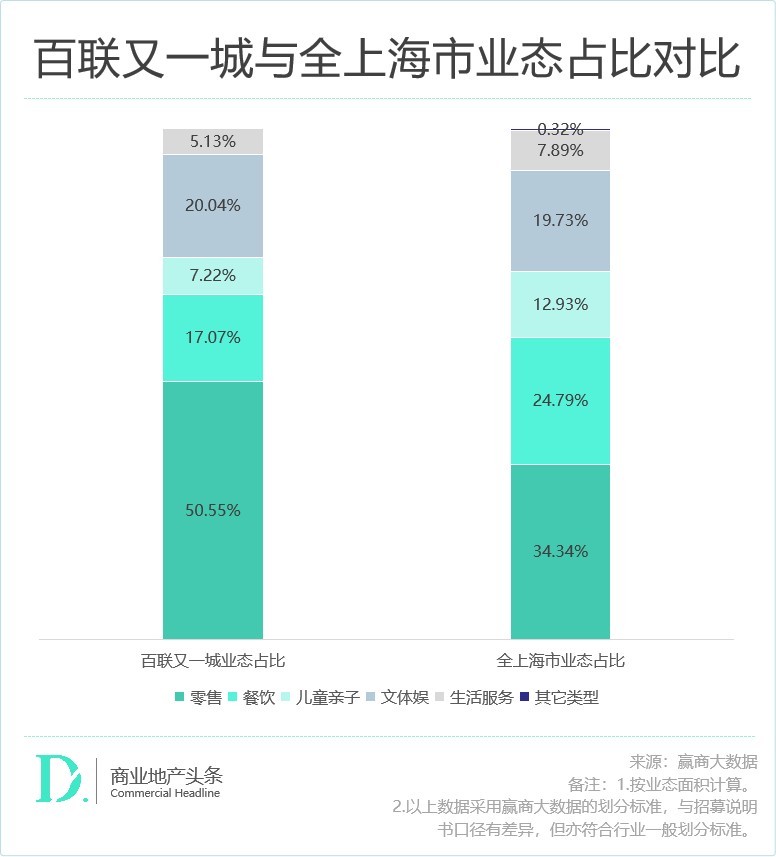

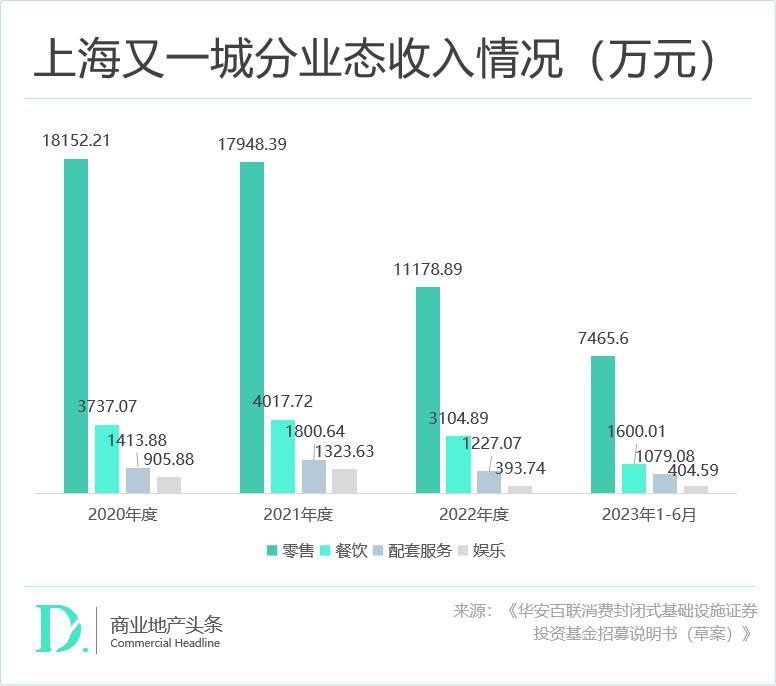

目前,百联又一城已租赁面积中零售业态占比最大,为49%;餐饮、娱乐、配套服务占比均在20%以下。另据赢商大数据监测,百联又一城的零售业态占比远高于上海平均水平,而餐饮业态占比低于全市平均。

这样的业态占比,决定了零售业态是百联又一城的租金收入的主力贡献者。数据显示,2020-2022年及2023年1-6月,商场超7成收入来自零售业态,其次为餐饮,娱乐及配套服务收入占较小。这背后可能的原因,与百联本身在百货领域的独有优势有关,亦与项目产品形态及布局有关。

但横向对比过往6年的数据,不难发现,不断转型调改的百联又一城联销模式面积占比整体在缩减,留出的新位置,引入更多餐饮、体验类业态,以顺应消费趋势之变。

●资源来源:《华安百联消费封闭式基础设施证券投资基金招募说明书(草案)》

生活方式体验集中在商场1-2层,计划引入萌宠主题的生活方式集合店打造网红打卡点;餐饮分为两类,一部分集中在负一楼,以客单价适中的热门小吃饮品为主,吸引地铁及五角场枢纽流动通勤人群,其余部分集中在商场6-8层,计划进行品牌升级,满足高档社交、品质商务、大众家庭聚餐等不同类型的餐饮需求.

儿童体验集中在商场3层,计划对现有品牌进行升级,打造儿童教育,游乐主题乐园;娱乐集中在 7-9层高区,计划对冰场、影院、KTV、健身等传统娱乐业态进行升级,引入家庭娱乐中心、演艺剧场等新型娱乐业态,同时强化普拉提、冥想等运动休闲体验。

类似百联又一城的项目,全国有多少?

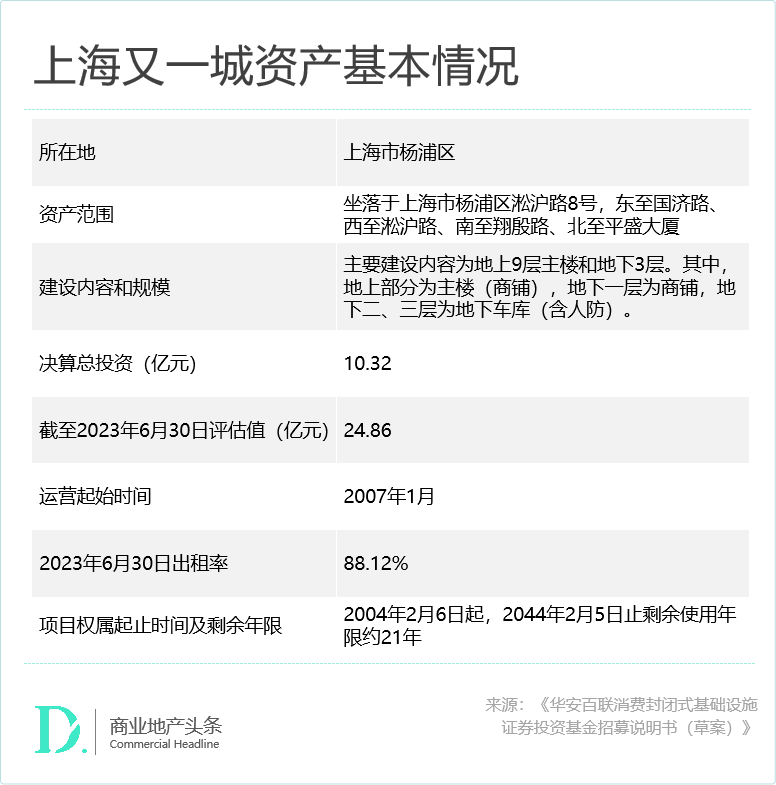

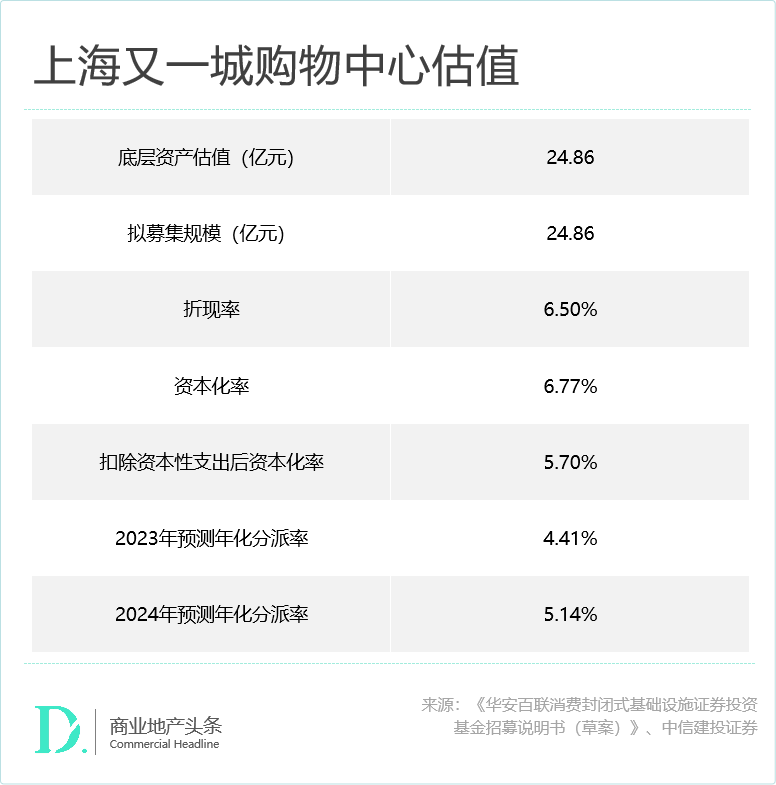

2007年开业的百联又一城,总投资额10.32亿元,目前估值24.86亿元,每平米单价约1.9万元。不扣除资本性支出Cape Rate为6.77%,扣除资本性支出后Cape Rate为5.7%。

对此,购物中心资产管理的评论是:“在目前已申报项目中属于较高水平,说明原始权益人对项目还是有非常清醒的认知。”而商业地产头条调研行业人士也表示:“有诚意,也合理”。

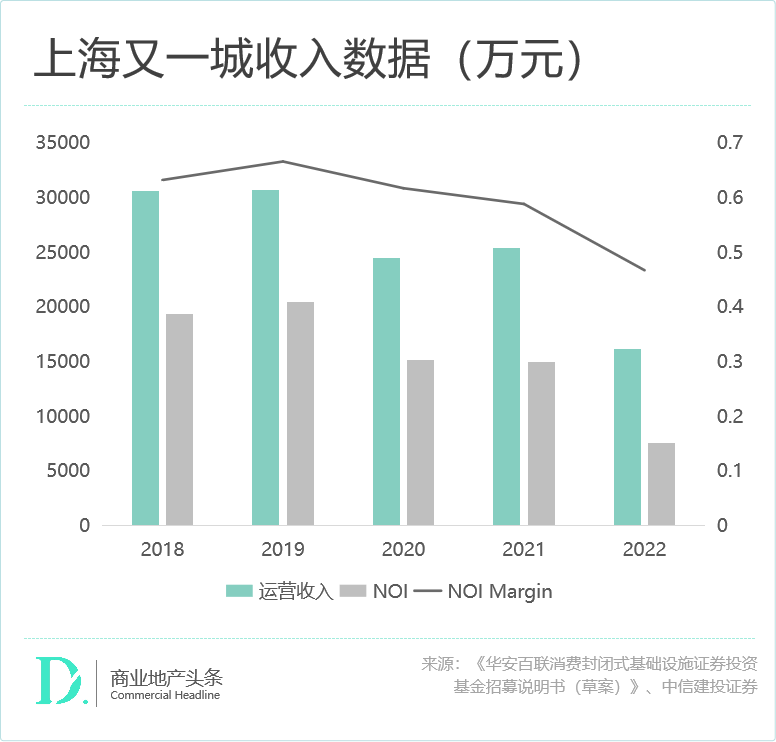

数据显示,2015-2019年,百联又一城整体销售额在14亿元左右,2020-2022年受疫情影响销售额有所下滑。据2023年1-6月经营情况,2023年年化销售额在12亿元左右,处于恢复提升中。

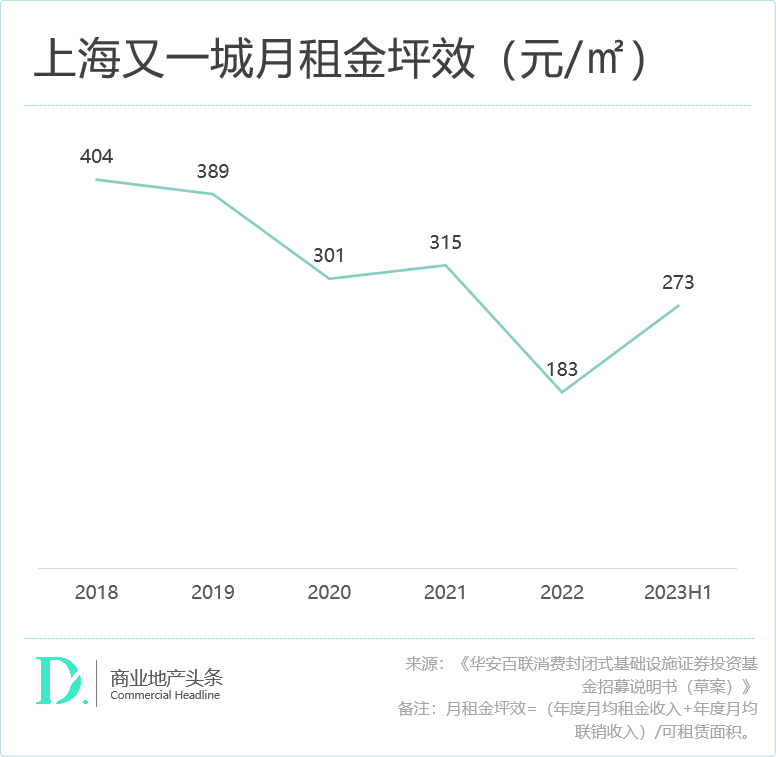

2020-2022年及2023年1-6月项目整体租售比分别为20.37%、19.52%、19.82%和 17.74%;月销售坪效分别为1,830 元/㎡、2,043 元/㎡、1,221 元/㎡和1,784 元/㎡。

综上,位处魔都顶流商圈,百联又一城客流变化与商圈趋同,整体营收水平稳步提升,未来运营思路清晰,虽存在层高较高、开业时间较长、商圈竞争激烈等不利因素,但资产本身价值足够容易引起诸多投资人的关注。

而作为一线城市首个闯关RITEs的商场,百联又一城传递出一个坚定的信号:消费基础设施REITs的本质是投资于相对稀缺的区位+不断创新的消费内容。前者是对城市区位的判断,后者是对不同运营商运营与创新的押注。

商业是用有限变化的空间去适应无限变化的人、去争取消费者的时间和消费份额。资本不会创作,资本对内容产业的投入无非两种:第一押注优质创作者、优质IP,第二是投资工业化生产能力。

截至2023年中,百联股份拥有12家百货、23家购物中心、9家奥特莱斯,约7成位于上海。

近年来,百联积极推动存量门店升级改造,提升单店盈利能力。转型方向主要包括:重点商圈转型门店;复合时尚店;个性主题店;城市奥莱店,突出品质+折扣概念,并增加餐饮和体验业态占比;既存百货调整提升,根据所处区位及定位,强化优势大类、优化品类配比,并对调整目标品牌设定更为量化的指标与要求。

百联TX淮海、百联ZX创趣场两大年轻态商业新秀,无疑是典型样本。百联TX淮海|年轻力中心2019年底试营业,2020年底正式开业,成为全球首个策展型零售商业空间。百联ZX创趣场2023年1月15日试营业,以二次元潮流文化为亮点,在行业内外均打响知名度,被评为2023年商业影响力项目TOP10。

这两个都是存量改造项目,均位处上海,细分客群数量足够,还能不断地吸引各地打卡人群。但更重要的是,百联本身对消费内容的创新。创新能力、消费内容的把握能力,是未来存量改造、弱化产品硬件缺点、最大程度释放区位价值的核心。

那么,在一些城市,类似百联又一城的项目还有多少呢?

赢商大数据显示,开业于2009年前、位于一线城市的市级商圈的购物中心项目,只有59个。其中只有一半是连锁运营企业经营的项目,这也就意味着,运营成熟、区位稀缺的优质项目,集中在头部玩家手中,未来留给它们的机会更多。