7000家!县城市场“挽救”星巴克?

作者 | 苏苏

出品 | 餐饮O2O

全球咖啡一哥“星巴克”似乎遇上了增长瓶颈。

据最新星巴克公布的2024财年第一季度业绩,Q1销售额创下了创纪录的94亿美元,同比增长了8%,比分析师预期的96亿美元少了接近2亿美元,营收和盈利均未达到华尔街的预期。

不过,相比国际市场,星巴克在中国市场的增长依然稳健。根据最新财报数据,星巴克中国2024财年第一季度实现了净收入52.7亿元,同比增长了18%;门店更是接近7000家,同比增长15%左右。

但尽管如此,星巴克在中国的日子也并不好过。

01 ■

客单价下降9%

星巴克也没躲过价格战

作为曾经的咖啡头部,一杯咖啡价格动辄30元左右的星巴克,无疑是“高端咖啡”的代表。即便是疫情与瑞幸咖啡的快速崛起,也几乎没有改变星巴克的“高贵”,2022年星巴克在中国的客单价仍能达到40元左右。

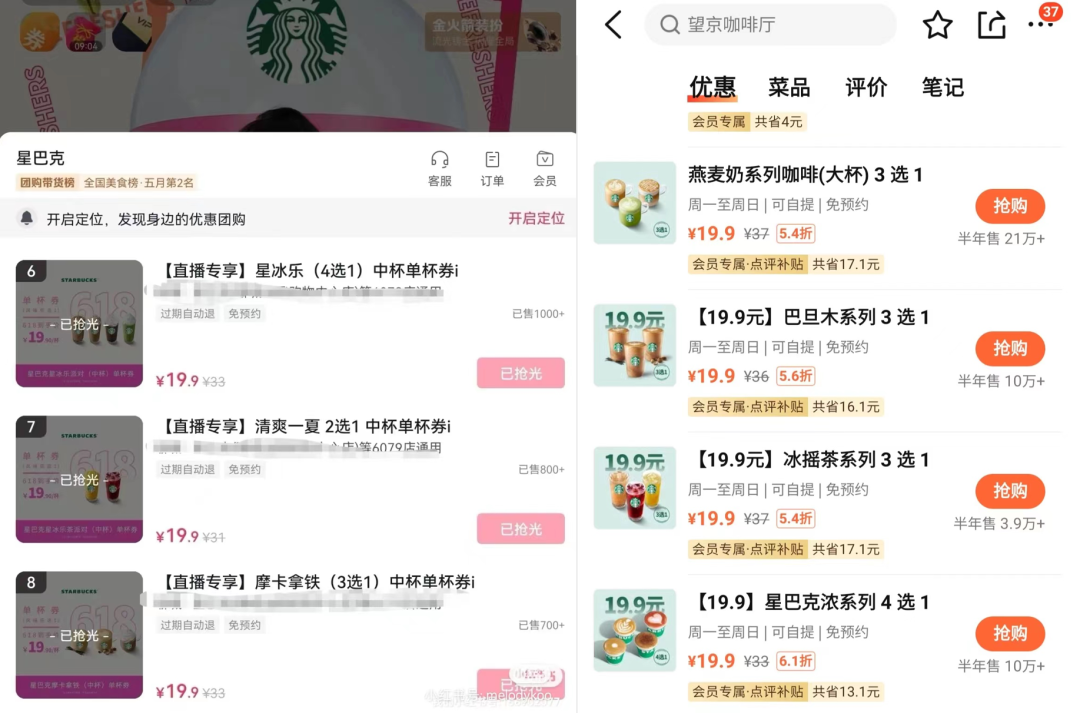

但自从走入2023年后,随着9.9元咖啡价格战的快速席卷,即便是星巴克似乎都没有躲过这波“降价潮”。

据星巴克财报数据,2023财年虽然星巴克中国年收入达到30亿美元,同比增长3%,平均客单价却同比下降2%。

这一趋势在2024年表现得更为明显。根据最新财报数据,星巴克中国2024财年第一季度,同店销售额增长了10%,可平均客单价下降了9%。

很显然,尽管星巴克一直在强调“不会卷入价格战”,目标是中国高端咖啡市场的第一品牌。此次财报中,星巴克中国董事长兼CEO王静瑛更是再一次强调,星巴克无意参与价格战,专注于实现高质量、可盈利、可持续的增长。

为此,星巴克甚至投资15亿元在深圳建立“创新科技中心”,希望从产品研发、精细化服务、效率提升等5个方面发挥作用,建立星巴克的“价值感”。

但很显然,面对着呼啸而来的餐饮性价比时代,在瑞幸、库迪狂轰的9.9元价格战肉搏之下,即便星巴克也很难“独善其身”。

据相关媒体透露,仅2023年一年,星巴克就参与了美团、抖音、天猫等多个平台的“价格优惠”直播,销售类似的249元的星巴克经典10杯囤囤卡等优惠套餐。甚至一个平台的优惠活动结束后,在另一个平台又会继续。

在种种优惠叠加的情况之下,原本30元、40元一杯的星巴克,直接降价到了19.9元、9.9元。有网友甚至直接购买到了9.9元一杯的太妃榛果拿铁。

面对着呼啸而来的性价比浪潮,即便是星巴克也不得不“以价换量”。

02 ■

把店开到县城

但下沉市场未必是解药

为了对抗瑞幸、库迪的价格竞争,星巴克越来越将目光放在下沉市场。

星巴克创始人舒尔茨曾说,星巴克将在中国开设超过10000家门店,随着星巴克逐步完成对一二线城市的布局,县城将会是星巴克最主要的市场。

在星巴克近期发布的《2025中国战略愿景》中,星巴克中国总部直言不讳地表示“星巴克看重的不仅仅是全国300多个地级市场,也包括了近3000个县域市场”。

星巴克也的确在一步步进入下沉市场。公开数据计算显示,星巴克在过去15个月里,新进入的城市中超过70%是三线以下的下沉城市。而在财报会议上星巴克内部人员也表示,2023财年星巴克新增用户中大部分是年轻人。

星巴克门店城市分布

据窄门餐眼显示,星巴克目前7700左右门店中,三四五线城市门店总占比加起来已达到12%左右,其中乡镇店已有391家,占比总门店的5%,且基本都是近几年新开门店。

仅2023年第四季度,星巴克就进入了28个新县级城市。

星巴克如此重视县域下沉市场,下沉能够解决当下星巴克困境吗?在餐饮O2O看来,星巴克下沉至少面临两重难题。

1、高价依然是大难题

星巴克加速下沉原因是什么?在餐饮O2O显然有两大核心关键。

第一,一线城市竞争愈发激烈,特别是瑞幸与库迪崛起之后,星巴克已无法将重点放在一二线城市加密战略上了,品牌需要寻找其他市场。

第二,县域下沉市场本身也让星巴克看到了潜力。星巴克中国董事长兼CEO王静瑛曾言,“在过去几年中,我们在县级市场的新店盈利能力也一直优于一线城市。”在这样的情况之下,拓展下沉市场显然是一个不错的出路。

但在餐饮O2O看来,这种盈利能力的优势未必能够持续。

毕竟,降价、低价、性价比已是时代大趋势,在这个“穷鬼套餐”为王的时代,消费者已经不是不愿而是不能拿出太多钱消费了,即便是县城“高端人群”也必然会受到影响。

特别是00后乃至05后用户,作为成长在低价咖啡崛起的一代人,对咖啡的认知已经产生了很大变化。在他们看来,咖啡已经是如奶茶一样的低价饮品。星巴克作为高端咖啡的最典型代表,首当其冲会受到冲击,即便县城也不例外。

而且,中国下沉市场虽然广大,但适合星巴克的下沉市场未必有那么多。

据有关媒体透露,目前星巴克已经在800个县城开设了门店,但这些县域门店基本都布局在南边浙江、江苏、安徽等经济发达区域。

一个普通的中部县城,或许能够承载2-3家瑞幸咖啡或者库迪咖啡、幸运咖等极致性价比品牌,但它所培养的高端消费群体未必能支撑起1家星巴克。很大可能是一些消费者完成极具优惠的“初体验”之后,因价格敏感而放弃继续复购。

除此之外,咖啡虽然在一线流行,甚至中国已成为咖啡店最多的国家,大众化日常化已经非常深,但毕竟不是中国人习惯性的传统饮料。特别是对于下沉市场消费者而言,新鲜度过后的复购率还有待验证。

尤其是非发达地区的县域市场,除了节假日之外,人群占比大部分都是35-50岁之间中年消费者,想要将其喝咖啡的习惯建立起来并不容易。

2、下沉市场竞争同样激烈

县域市场的竞争,未必比一二县城市低。

据GeoQ Data品牌数据显示,咖啡品牌在县域市场咖啡门店总计约5454家,而其中有3700家诞生于过去一年时间之中,也就是说,除了星巴克之外其他品牌也在争夺这块“潜力市场”。

所以,下沉市场并不意味着就是“咖啡处女地”。以于都县为例,作为江西赣州旗下的一个小县城,虽然目前还没有迎来星巴克入驻,但已经遍布各种咖啡品牌,包括瑞幸咖啡、库迪咖啡、幸运咖等,甚至还有不少独立咖啡品牌。

这些生存下来的咖啡馆已经在下沉市场占据了“领先优势”,在产品与模式上与下沉市场形成了“最佳匹配”。

在这样的情况之下,星巴克虽然在品牌力层面有一定的优势,能够号召一定的消费者,但未必能够战赢“本地咖啡”。

03 ■

2024年星巴克何去何从

面对以上种种状况,2024年星巴克该怎么办呢?

前不久,星巴克CEO王静瑛提出了三大调整战略:本土化的咖啡产品与顾客体验创新、持续的技术及数字化投入,以及开拓更多空白市场。

从2023年动作来看,餐饮O2O猜测品牌接下来或许会主做以下几件事:

1、进一步加快新品上新速度

这种上新速度的加快在2023年已经表现得非常明显了。

据相关媒体统计,仅2023年夏天,星巴克就上新了28款全新咖啡饮品,其中就包括围绕创新工艺打造“慕斯系列”。

随后因为多巴胺盛行,又推出了色彩缤纷的“生咖”系列。

2024年刚开年,星巴克更是做了一个大动作,上新全新的核心浓缩咖啡——金烘浓缩。所有用到浓缩咖啡液的饮品,都可以免费换成这款“新浓缩”。

1月16日星巴克甚至做起了联名,联合中国大圣IP推出一款“流冻拿铁”的外送渠道新品。

很显然,面对着瑞幸年度推出百款新品,爆款频出的竞争态势,星巴克也在尝试加快上新速度,以此提高爆品出现的频率。

而这种上新频率的加快,在2024年无疑会表现得更为明显。

毕竟,在如今咖啡品牌一个比一个卷的竞争态势下,已容不得星巴克“慢吞吞”行动了。特别是对县域市场,推出更多符合当地的产品、营销、服务,让用户可以脱离价格敏感,不断形成复购,已成为2024年星巴克当务之急。

2、聚焦沿街取业务的拓展

面对着瑞幸、库迪的疯狂圈地战,作为门店数已排到第三的星巴克,开拓空白市场无疑是接下来最紧急的目标。

但正如餐饮O2O在文章上面所言,星巴克的下沉市场拓展挑战依然面临不小难题,而且适合星巴克的下沉市场未必有那么多。

相比而言,拓展沿街取业务反而是一个效率更快的战略。

据财报数据显示,自2023年星巴克推出“沿街取”业务之后,目前已经在北上广6城近600门店上线,成为星巴克移动端增速最快的业务,吸引了不少星巴克忠实客户。

而且,沿街取业务主要针对的是有车一族,恰好符合星巴克核心用户的“中产、白领、精致”等概念,直接聚焦星巴克最忠实的粉丝。

在这个咖啡极度内卷时代,咖啡品牌们都在主动出击,不断开拓医院、地铁、加油站等更细分新场景,新战场。相比而言,沿街取场景无疑是个潜力蓝海。

在拓展下沉市场吸引更多年轻新粉丝的同时,聚焦深耕这波既有忠实用户,或是星巴克保持高端调性,脱离价格战泥潭关键。

一句话总结:星巴克如今已失去“中国第一咖啡”宝座,面对着瑞幸、库迪的价格夹击与逼迫,如果想要继续保持“高端咖啡头部”的地位,相比拓展下沉市场,加速上新以及沿街取业务的拓展,或许是更好的战略。

-END-