一年调了2.5万家品牌门店,商场开关店比“止跌回正”!

图源| 品牌官方渠道

撰写丨熊舒苗 主编丨付庆荣

冰火又一年,品牌商们在2023疯狂开店的同时,关店也不少。

据赢商大数据监测,去年11城约200个标杆购物中心场均调整品牌数110+家,新开店数超1.3万家,开关店比触底反弹至1.11,小幅上行,为近三年最佳表现。

业态、品类、品牌三方交叠,得意者与失意者错位而行,呈现着行进中的诸多变化。看见变化中的积极因子,可为项目、品牌方提供一个有弹性、能伸展的招调、拓店新思路。

数据说明

数据来源:赢商大数据统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉、南京、西安11个城市的标杆购物中心

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)。开、关店根据实地踩盘数据对比得出,实际门店调整时间存在时间差,数据仅供参考,具体以各项目官方披露的数据为准

统计时间:2023年1月1日-2023年12月31日

1、一年调了2.5万家品牌门店,开关店比回暖至1.11

据赢商大数据监测,2023年11城约200个标杆购物中心,调了近2.5万家店,其中新开店超1.3万家、新关店近1.2万家,开关店比1.11,呈现回暖态势。

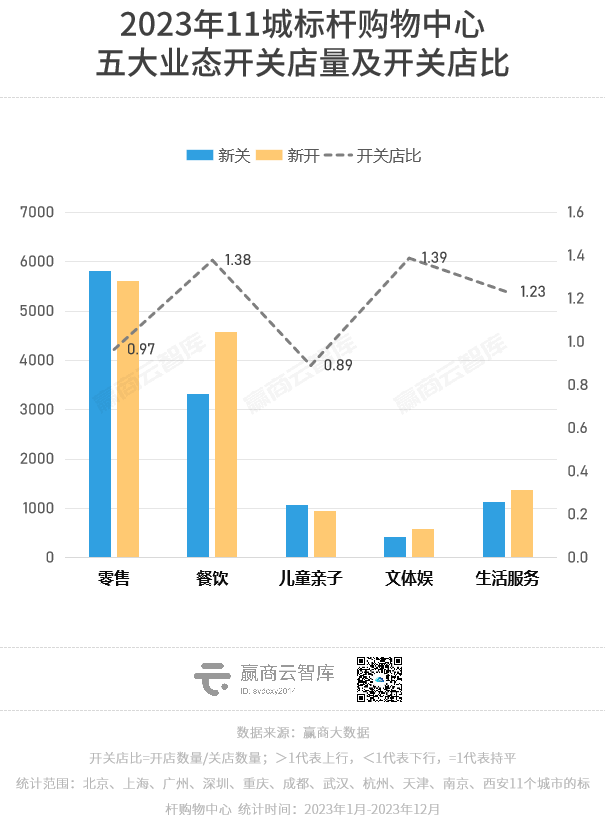

五大业态中, 餐饮、文体娱、生活服务 开关店比均超过1,发展向好; 零售 开关店比接近1,小幅收缩; 儿童亲子 表现疲软。

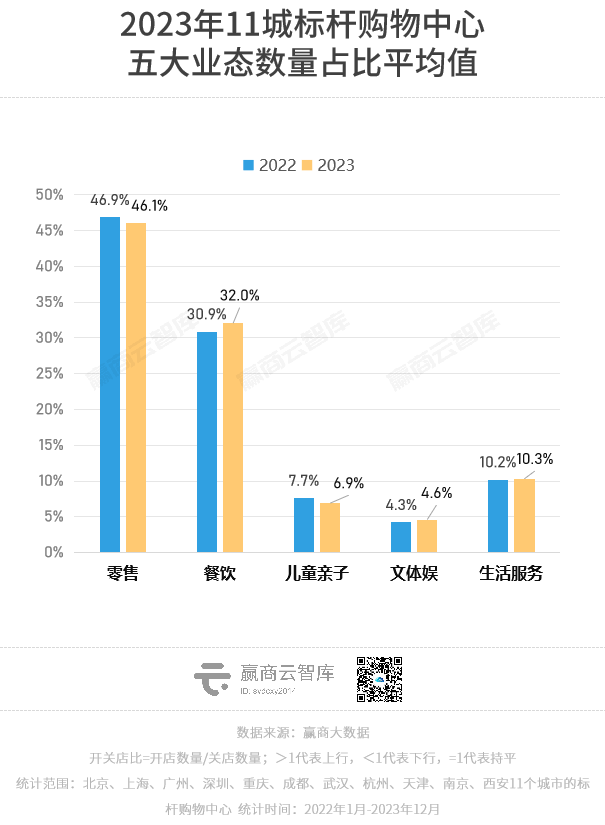

业态占比:调整后,样本mall整体零售业态占比下滑至46.1%,餐饮提升至32.0%。对比2022年,餐饮业态平均占比提升1.1个百分点,文体娱、生活服务亦分别提升0.3、0.1个百分点;同时,零售、儿童亲子均下降0.8个百分点。

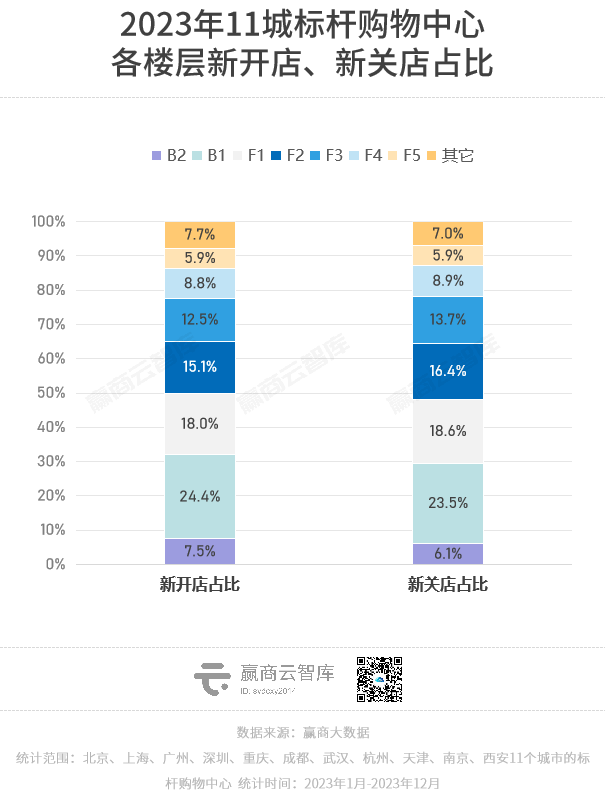

分楼层看:变动较大的楼层主要是B1、F1、F2。B1、B2趋于调入新店(新开店占比>新关店占比)、F1~F4则趋于收缩(新开店占比<新关店占比)。

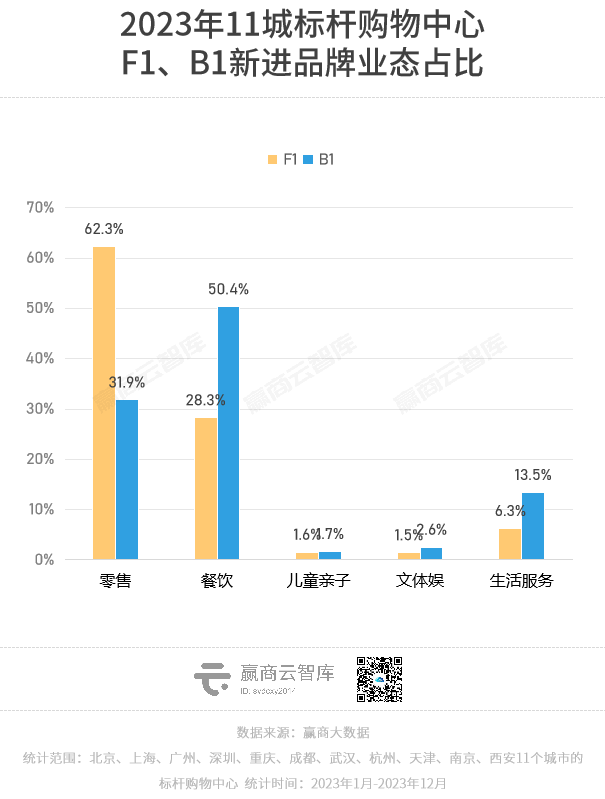

F1新进品牌,仍以零售为主,占比六成以上;B1新进品牌,则过半为餐饮业态。 两个楼层职能分明,一个靠吸纳承租力强的零售业态为场子赚钱,一个用高汰换率的人气餐饮增强项目新鲜感、最大程度引流。

分商圈类型看:非商圈新区Mall扩张劲头更足,开关店比1.32;其次为市级商圈,开关店比1.14;区域商圈相对低,但亦呈现小幅上行,开关店比1.08。

分项目类型看:大众化项目表现最佳,开关店比1.26;高档、中档项目则为1.14;中高档项目稍弱,开关店比1.03。

2

五大业态开关店解析

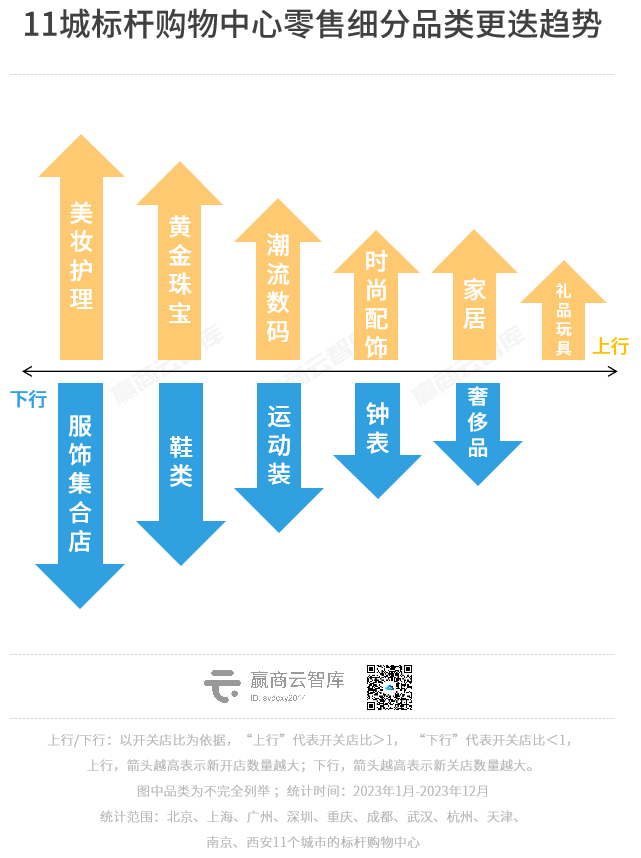

零售:占总调整门店数近半,开关店比0.97

2023年,11城约200个标杆购物中心 调整零售品牌门店1.1万家,占总调整门店数的45.9% ,开关店比0.97,略有收缩。

● 服装调整6300家,新关店数超新开店数,开关店比仅0.89。

女装调整量大,开关店比0.95,小幅收缩;鞋类、服饰集合店、运动装调整量大,且收缩较明显,开关店比均低于0.85;男装、特体装、家居服等更迭不明显。

潮流转向,文艺、极简、复古风走强。原创设计师女装品牌VIEA.ING,靠文艺美学风格打出差异化,新店20+;由本土潮流集合平台INXX孵化的极简品牌RèSIMPLE,在一众风格各异的潮牌中突围,去年9月连开5店;Unknown亦是极简街头潮牌,倡导“探索未知”,首店开进南京德基广场;New Balance在复古风回潮之下,扩张提速。

贵而不潮的老牌鞋服,生存都成问题。英国鞋履品牌Dr.Martens大范围清仓和撤店;美少女对“初代网红”日系少淑装MOUSSY、SLY祛魅,关店数超10家。

●时尚生活调整约5000家,新开店数超新关店数,开关店比1.06。

零售上行的细分品类主要集中在时尚生活业态下。美妆护理、黄金珠宝、潮流数码、时尚配饰调整门店均超500家,且开关店比超1.05。

美妆频传关店消息,样本Mall中Innisfree、Sulwhasoo均有不少关店;但MAOGEPING、Estee Lauder、CHANEL等高端美妆,以及PENHALIGON’S、Jo Malone、黑爪等一众香氛品牌,踩中热点扩张不止。香氛品类2023年表现出众,新开店近100家,开关店比1.67。

“治愈经济”火爆,家居、礼品玩具表现向好。The Green Party今年增设线条小狗、Loopy、宝可梦、蛋仔派对、奶龙等高流量IP系列,击中年轻客群的情绪偏好;“大龄儿童”一掷千金为“养娃”,Rua娃吧、SDN LEBEI、草莓宇宙娃屋等毛绒玩具品牌积极拓店。

富人的钱不好挣了,奢侈品有所收缩,当中重奢坚挺、轻奢大逃杀,如FURLA、COACH、RED Valentino等均有撤店动作。黄金珠宝亦是头部的天下,周大福、六福珠宝、潮宏基、中国黄金等持续拓店,钻石陷入“卖不动”泥沼,I Do被申请破产、Darry Ring半年关27家店。

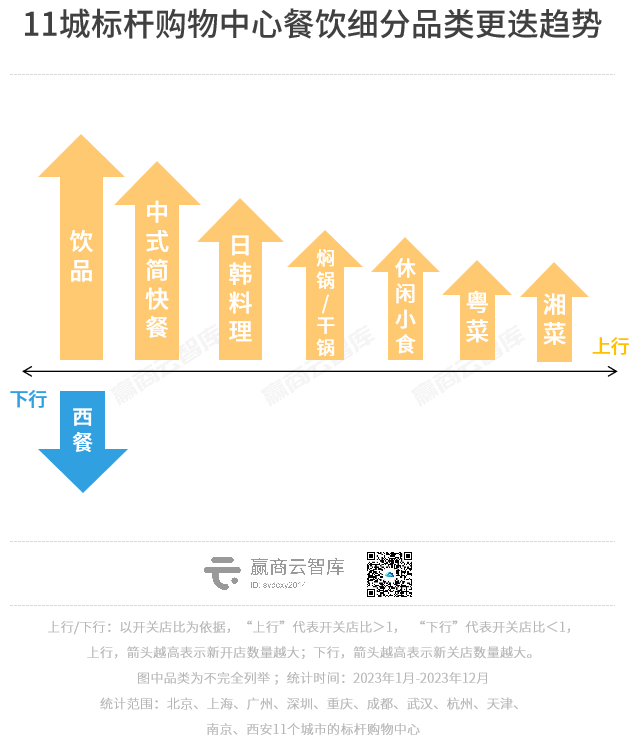

餐饮:开关店比1.38,各品类表现不俗,饮品风头无两

2023年,11城约200个标杆购物中心调整餐饮品牌门店进8000家,占总调整门店数约3成,开关店比1.38,回暖态势显著。

●休闲餐饮调整近3500家,新开店数远超新关店数,开关店比1.44。

谈及门店增长表现最好的赛道,饮品赛道说第二,没谁敢说第一。2023年,瑞幸咖啡全量门店破万,库迪一年狂开6000家店、跻身领军品牌;国风茶风头强劲,霸王茶姬门店年增长率达200%,突破3000店,于样本购物中心内新开70+,新店数为饮品第一,茉莉奶白、茶话弄也在发力;柠檬茶、酸奶品类高能选手会师,柠季、林里、柠檬向右、Blueglass Yogurt、宝珠奶酪、K22酸奶草莓等,新店数亦在10家以上。

虎头局、墨茉点心局高开低走、2023年批量撤退,“新中式烘焙”已经不香了;西式烘焙重新掌握话语权,福福饼店、fufuland、露丝卡文·世界冠军面包等,亮眼戏码不断。

新奇休闲小食,好吃不贵又能果腹,激发年轻人尝鲜欲。菲律宾国民薯条POTATO CORNER、新中式炸鸡店“宫拉拉蒜香炸鸡”、主打超级有料的独创烤包“馋有料”等,各凭本事出圈。

●中式餐饮调整约2000家,新开店数超新关店数,开关店比1.31。

简快餐正以新形象示人,性价比高、出餐快、翻台高,满足刚需快餐和轻社交场景;轻量店型,易于复制。

估值水涨船高的煲仔皇、以煎饼+小吃开启全新中式快餐模式的煎饼道、主打特色炸酱小锅米线的匠心米所、年卖7000万份的莱得快酸辣粉等,风生水起。

正餐中,各菜系均上行,一片火热。

“全民吃辣”,湘菜馆越开越火,开关店比达2.69,胜在火辣平价和烟火气。湘辣辣、费大厨辣椒炒肉、胡子大厨、兰湘子、朝天椒·现炒黄牛肉等,倡导“现切现炒”,好吃不贵。

新派粤菜持续发力,知名度明显提升,以好吃+精致格调深受标杆Mall青睐。“新粤菜+甜品+茶饮”的大树餐厅,美感十足的空间吸睛;客语2023年大动作频频,接连开旗舰店、臻品店,连续三年获评“广州美食地标”,成为客家菜头牌。

●异国风情餐饮调整近1500家,开关店比1.20

日韩料理反弹,尤其韩式料理,一批特色品牌涌现。韩式烤肉重回顶流,西塔老太太泥炉烤肉、安三胖韩国烤肉、蚂蚁洞·首尔烤肉,紧握极致性价比、融合风、紧贴大IP等王牌,热度居高不下;米村拌饭门店破千,依然天天排队,“西塔老太太拌饭”亦凭借主牌名气迅速走红。

●火锅/焖锅/干锅调整700+家,开关店比1.62。

“镬气十足”的粤式焖锅悄然升温,啫火啫啫煲于样本Mall新开10店以上。

怂重庆火锅厂、巴奴毛肚火锅、珮姐老火锅等知名火锅品牌,均有拓店动作;融入地方特色的火锅成亮点,如开进深圳万象城的云南野生菌火锅“芸山季”、百元左右自助畅吃的老北京同款“丑爷铜锅涮肉”、始于1987年的地道老广味“沙胆彪炭炉牛杂煲”。

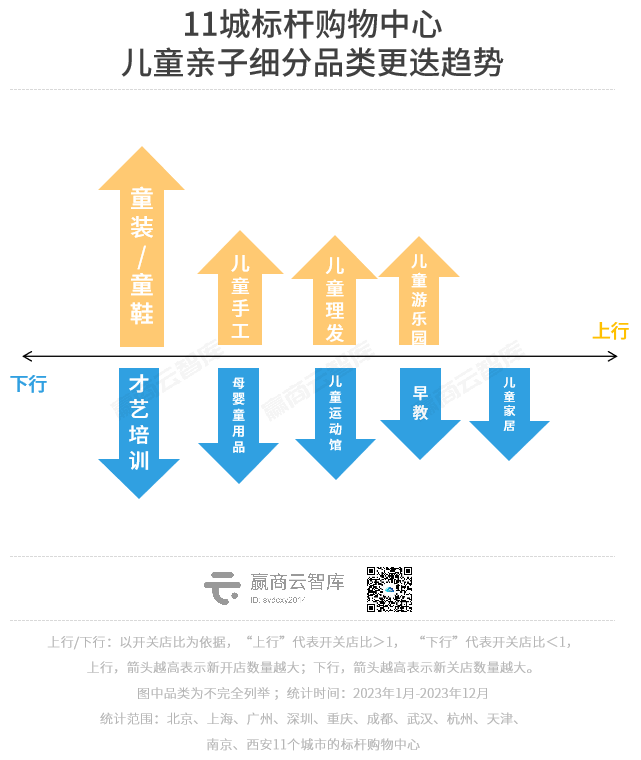

儿童亲子:增长停滞,表现垫底

2023年,11城约200个标杆购物中心调整儿童亲子品牌门店约2000家,占总调整门店数不足10%,开关店比0.89,表现垫底。

儿童零售调整数量最多,超1000家,开关店比0.94。

童装/童鞋中,adidas kids于样本Mall关店10余家,关注度下滑,而一些瞄准细分赛道的品牌,巧妙地避开了与巨头的直接竞争,飞速发展。

moodytiger深耕儿童户外场景和品类,深入中产家庭的日常,线下版图不断扩张;森系复古童装品牌Rylee + Cru、低调奢华的北欧风童装MarMar Copenhagen、西班牙原创设计童鞋品牌M1&M2等,均开出多家新店。

相比纠正坐姿,中产家长觉得氪金买“家教机”更值,欲解放双手“鸡娃”。儿童桌椅剧烈收缩,小天才、步步高家教机、希沃学习机等儿童数码升温。

儿童游乐、儿童教育、儿童服务,共调整800多家,开关店比分别为1.03、0.66、0.69。

户外露营、逛公园、Citywalk成新流行,动辄上百元一次体验的室内儿童运动馆不香了,相对平价的DIY手工迎来复苏。

拥有特色场景的儿童游乐园趋于扩张,如汇集「游乐、运动、科技、育乐、社交」全场景玩乐成长体验的MELAND,全年新店不断,带来8000㎡双主题乐园、10000+m²动物机械主题乐园等创新旗舰店;同走高端路线的奈尔宝,全年新店超10家,12000+㎡超级旗舰店进驻广州悦汇城。

◎MELAND CLUB北京五棵松万达店

早教、美术培训、科技教育、儿童书店等加速从标杆Mall撤出,头部品牌闭店不止,市场规模不断收缩。

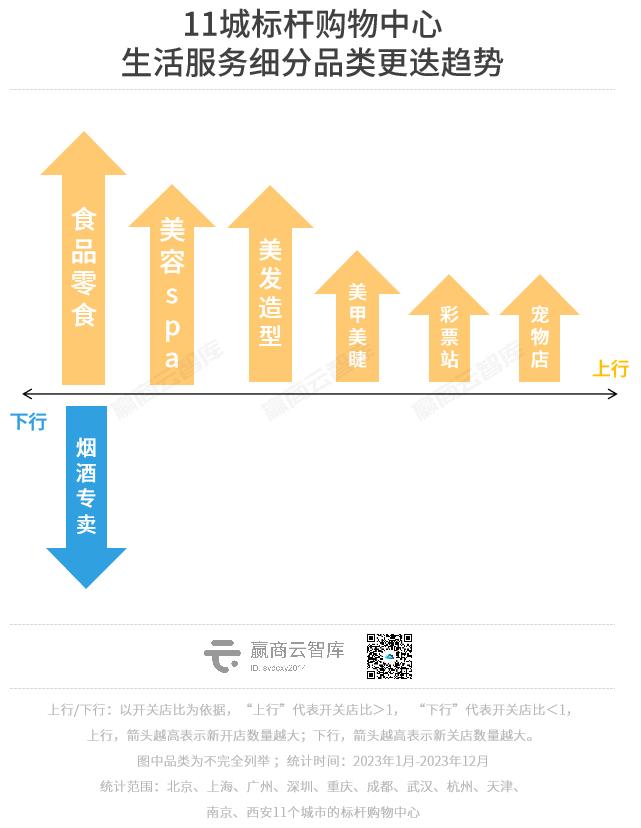

生活服务:承蒙“有钱有闲”人士厚爱,强势扩张

洗脸、头疗等赛道崛起,养生、疗愈成为健康新选择,男性消费高速增长……2023年美团平台上美容美体行业开店率为55.1%,创近五年历史新高,远超2019年的16.9%。

购物中心渠道亦呈现出同样的走势,2023年11城约200个标杆购物中心调整生活服务品牌门店约2500家,开关店比达1.23。

轻美容、头疗spa、轻美甲大行其道,洗脸猫8年开店700+、黑科技自助美容院H!SUMI火遍深圳白领圈、rich hair超级护发占据多地养发热门榜TOP1、专注穿戴甲的“指朴”启动千城万店战略……

脆皮年轻人迷上“大保健”,泰式按摩、中医推拿、日式正骨兴起。常乐推拿势头强劲,首进广州、上海,全年新店10+;日本知名休闲整骨连锁品牌KARADA factory首进中国内地,已在深圳标杆购物中心开3店。

值得一提的是,为加码港人游深“三件套”之二的美容、按摩品类,深圳领展中心城特将UG层南北通道静谧一隅打造成为专属休闲体验区域,入驻品牌有常乐推拿、涟·泰式按摩、静耳、启然肌肤管理中心、农本方中医诊所等。

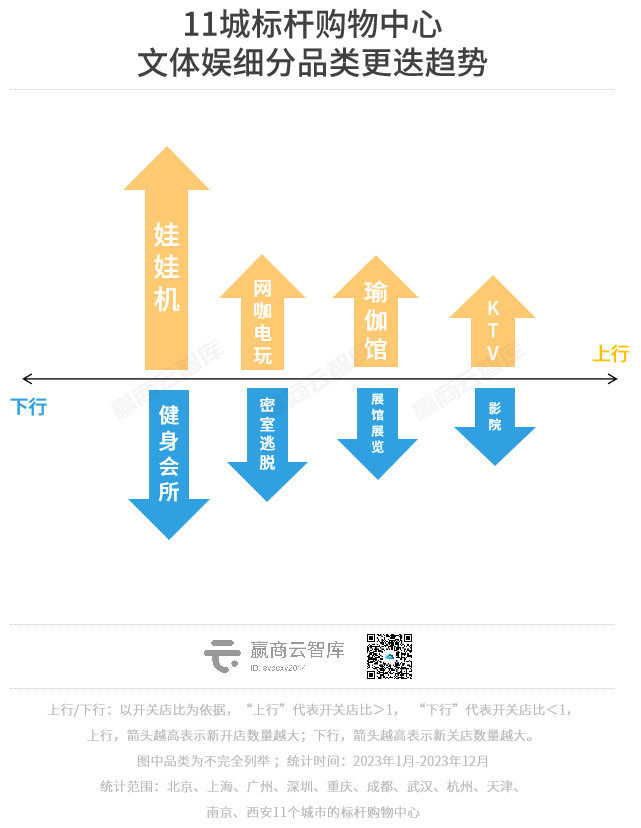

文体娱:开关店比NO.1,创新后浪取代传统玩家

2023年,11城约200个标杆购物中心 调整文体娱品牌门店约1000家,开关店比1.39 ,为五大业态中最高。

娱乐休闲调整500多家,新关店数远超新开店数,开关店比达1.70。

国家统计局数据显示,2023年文化娱乐休闲服务行业营业收入1758亿元,由上年下降14.7%转为增长63.2%。

娃娃机店越开越大,融入二次元文化 。热气球娃娃机主题乐园以主力大店形式进驻上海百联ZX创趣场,带来100+台娃娃机,更有大热IP互动装置、轻食餐厅、热门品牌互动区。

KTV强势复苏 ,星聚会KTV12年0倒闭,全年动作频频,仅2013年12月便开出37城56店,总门店数超300家;魅KTV亦发展抢眼,目前门店接近400家,是行业规模最大的品牌,并孵化了全新旗舰店型「魅+」,23年国庆假期全国营收同比上涨超20%。

体育运动调整200多家,开关店比达1.21。

闭店、跑路、退钱难……传统健身房面临“信任危机”,颓势明显;普拉提、拳击等专业运动馆,逐步拆分了健身房原有的综合私教产品,凭借相对更小的投入、更精细化的服务,在市场上不断涌现。

魔练普拉提围绕女性关注的塑形、孕产、康复打造女性运动生活空间,2023年新店20+,选址多在客流较大的购物中心,且仍在持续拓店。

最新数据显示,2023年我国社会消费品零售总额超过47万亿元,总量创历史新高,最终消费支出对经济增长贡献率达82.5%。

但这一年,实体商业领域经历了上半年的“高景气、高复苏”与下半年的“低收益、低表现”的复杂剧情。

看向2024,消费端呈现的变化充满不确定性,商场、品牌面对的挑战并不弱于2023。但无论商业故事的剧情走向何处,“机会总是属于有准备的人”。

那就铆足劲干起来吧,长风破浪的商业人。

· end ·

赢商云智库原创稿件,如需转载请告知

用 数 据 说 话,让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)

时间地点:2024年5月·广州

商务洽谈/媒体合作/咨询热线:020-37128283