赢商独家数据:全国标杆mall客流/空置率/开关店/首店大调查

奔跑吧,向曙光。

站在龙年起点,赢商云智库推出「年终特辑」,汲取2023深处积蓄的力量,在面对2024未知与困惑时,破浪前行。

因为,行动是穿越的唯一途径。

封面&头图 |Hi Place 三亚天悦城

当人流重新涌向商场,由人货场魔搭的商业地产又鲜活起来了。

但当我们重新翻开2023年这一份份关于客流、空置率、开关店、首店的报告时,依旧能在直观的数据中,看到鲜活之外商业的更多秘密。不都是惊喜,也有一些需要避开的泥沼。

01

客流之变

高端mall重回巅峰,边缘小城“意外”赢麻了

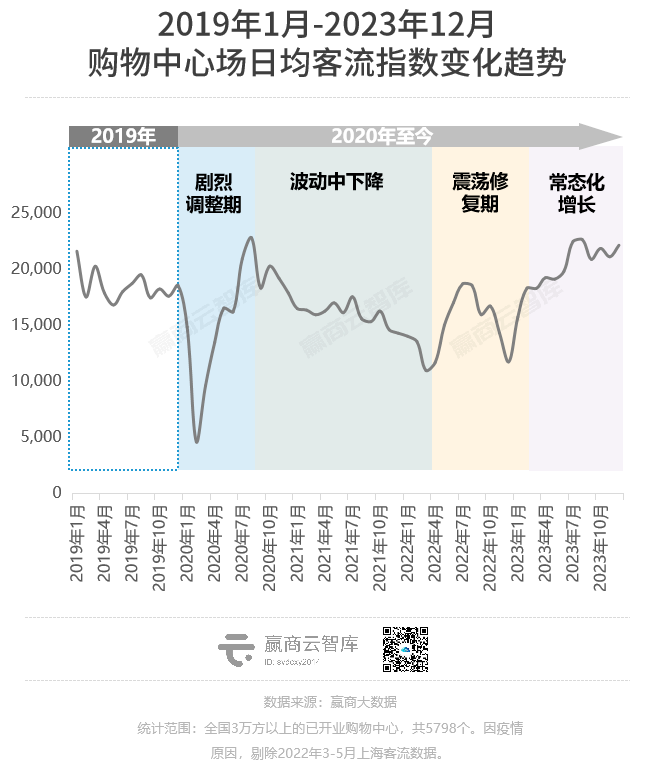

大浪淘沙的2023,打开年度客流图谱,会发现:商业地产圈的“流量争夺战”出现了一些新变量。( 《2023购物中心客流报告:场日均客流2万人,重奢mall重回巅峰》☜点击查看 )

01

流量商场变了

高端mall重回巅峰,青年潮流mall上位

外部干扰因素消失,商场的客流聚散回归内生规律。但在宏观规律之下,存在着微观尺度的分化。

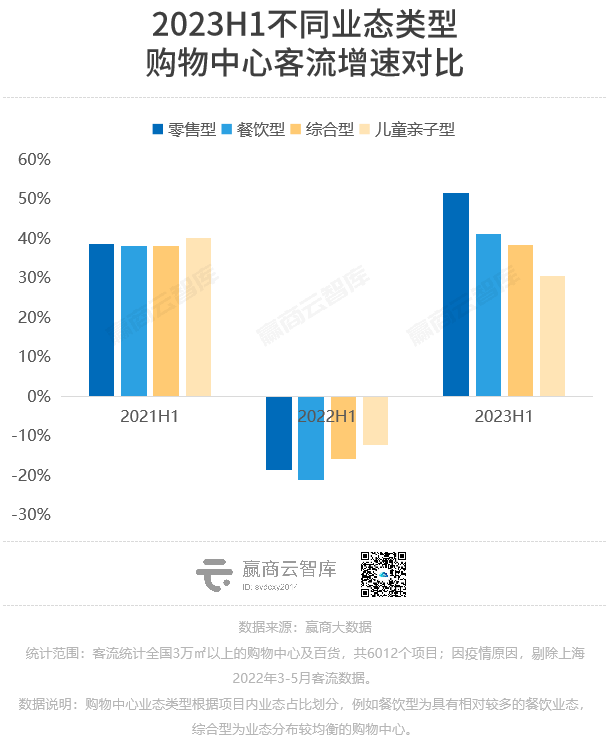

2023上半年,零售型购物中心场日均客流2.6万人,同比增长52%,餐饮型购物中心客流2万人,增速41%超过综合型购物中心。(《 上半年,谁家Mall成了“客流之王”? 》☜点击查看 )

零售型购物中心客流上涨,主要受高档mall恢复带动;餐饮型购物中心客流暴增,是餐饮消费快速复苏的结果。

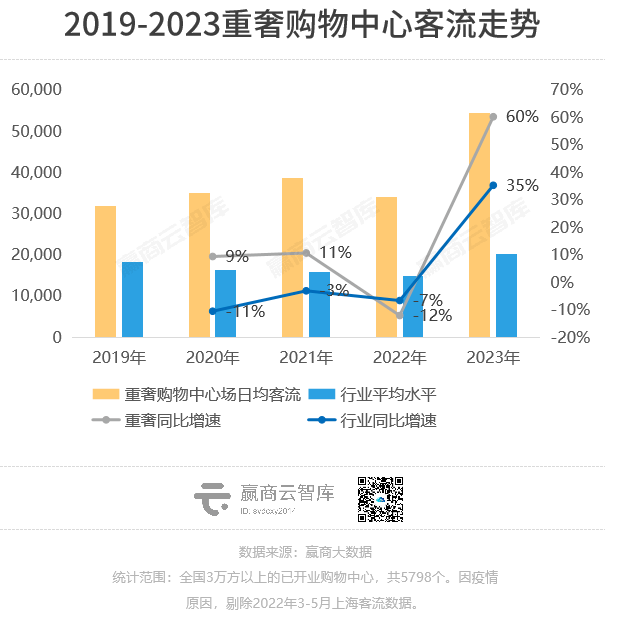

这一趋势,随着消费分化逐步加深,至2023年底呈现出了更清晰的轮廓特征。2023年行业马太效应更为明显,高稀缺性、高壁垒的项目对消费者更具吸引力。其中,重奢购物中心年场日均客流超5.4万人,同比暴增60%。

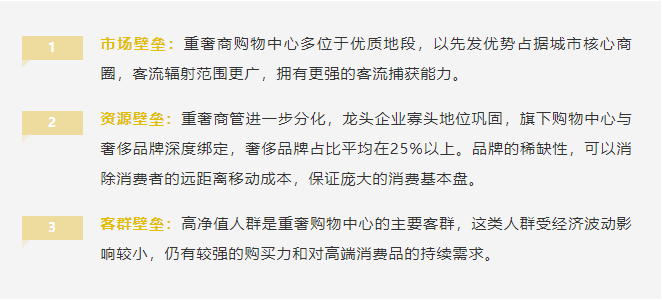

重奢购物中心近年年均增量在2-3座左右,去年并无明显增加,因此其客流受增量的影响较小。它们客流内生增长的能力,要因有三:

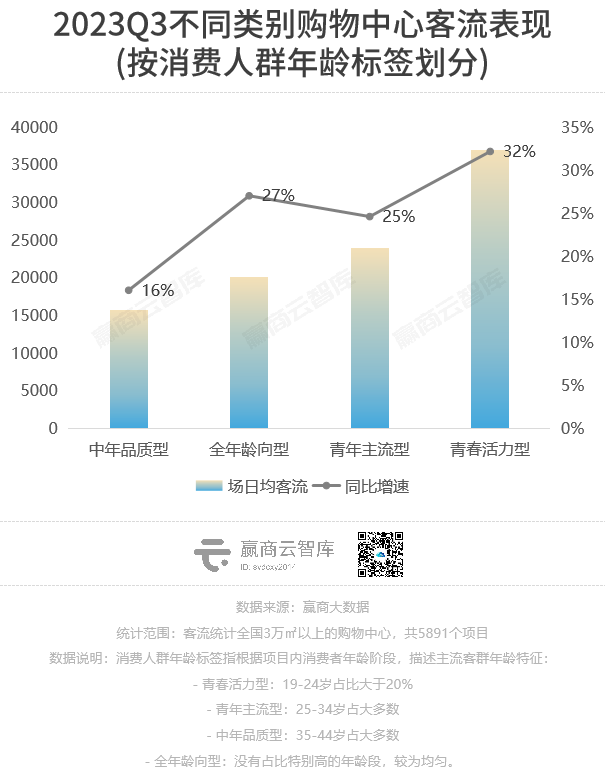

高端mall之外,去年被年轻人挤爆的潮流青年mall凭实力杀出 。去年三季度,青春活力型购物中心 (主流客群为19-24岁消费者的购物中心) ,场日均客流高达3.7万人,同比增长32%,客流表现远高于其余类型的购物中心。(《 三季度客流最大赢家:不是高端mall,而是青年潮流mall 》☜点击查看)

对比2019年三季度,2023Q3青春活力型购物中心客流恢复程度最好,客流恢复系数高达1.33,高于市场平均水平(1.2)。年轻人重回线下,已成为商场客流的主力军。一个有趣的视角是,商场和商家们发现,年轻人更热衷于逛商场的B1、B2楼层。

不难发现,无论是高端零售型商场、餐饮聚集型商场、旅游目的地商场,还是潮流青年mall,2023客流亮眼的商场均有一大共性——鲜明的场景化特征,因特定喜好的人群大量、高频聚集,而找到一条强势突围的路子。

02

流量城市变了

高线城市守住基本盘,边缘小城推上风口

挤满“特种兵游客”的新一代网红之城,从边缘地带走到聚光灯下。城市之中,那些曾是小透明的商场,被推着卷入了流量池,接住了一波意料之外的泼天富贵。

簇拥“疯狂大粉丝”的主流或非主流之城,赶上演唱会的高光年代,最不缺的就是人人人。人山人海,不止涌上街头,同样流入了各大热门商场。

还有一些内核坚硬的商场,不随波而动,守住基本盘,就已经是个大赢家。一如,站在顶奢之端的北京SKP、南京德基广场、深圳万象城们,总是热闹而喧嚣。

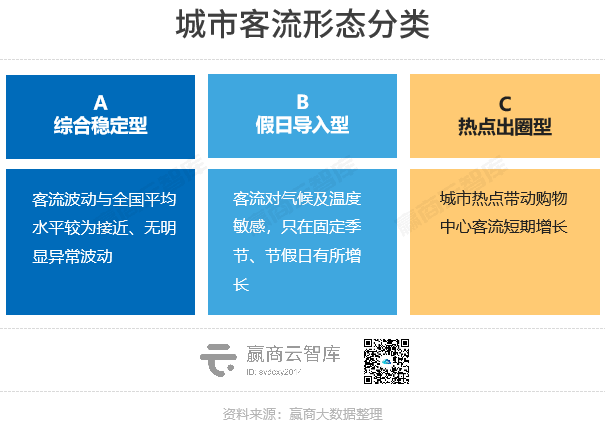

综合稳定型城市,客流波动与全国平均水平较为接近,客流变化呈常规季节性。按照赢商大数据统计,商业二线及以上的高线城市,多为此类。城市中购物中心发展起步早,成熟期项目多,经营稳定。同时,本地消费客群足以支撑当地市场,消费基本盘庞大且稳固。

假日导入型城市,多为商业三线及以下城市,且有强旅游属性。由于本地购物中心存、增量较少,且市场容量、消费需求有限,“假日导入型”城市商场客流普遍低于全国平均水平。但会在特定时期如小长假、寒暑假、冬季避寒期期间,出现明显增长。

热点出圈型城市,主要集中在商业三线及以下城市,城市热点对于中大型城市商场客流影响并不大。2023年,新一批网红城市出现,“淄博烧烤”、“江门狂飙”、“贵州村超”、“哈尔滨小土豆”……暴增的人气带动当地购物中心客流阶段性增长。

02

空置率之变

惊喜!一二线城市购物中心空置率终于降了

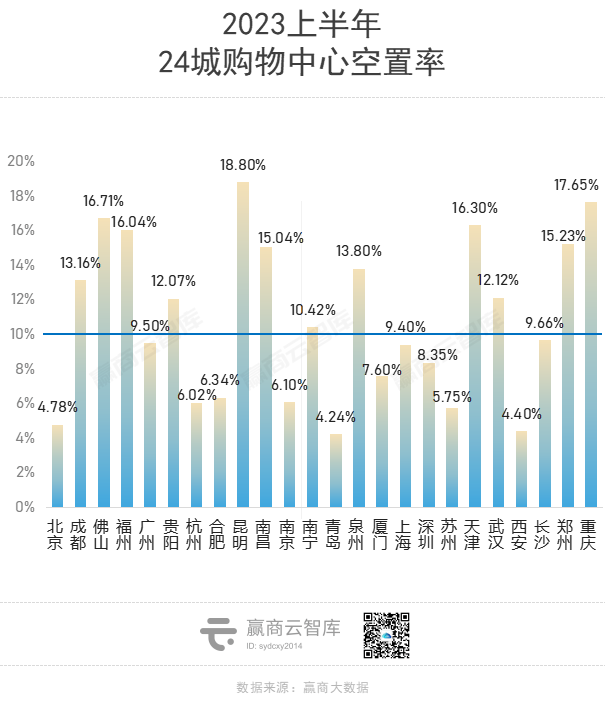

空置率,是衡量购物中心商铺供需关系的一项重要指标。2023上半年,全国重点24城平均空置率10.81%,相比2022年、2021年同期,分别下降了2.8%、2.3%,创近三年新低。(《 惊喜!一二线城市购物中心空置率终于降了…… 》☜点击查看 )

其中,出租率超95%的购物中心占比超三成,40.91%购物中心空置率超10%。假日经济、文旅消费热潮之下,商场们各显其能,花样揽客。

分城市线级来看,2023上半年,一线城市整体优异,平均空置率为8.00%,远低于二线城市。

北京、青岛、西安的购物中心出租率领跑,空置率低于5%;苏州复原力抢眼,得益于“省内经济一哥”强吸引力,存量商业出租率上升、新项目高开业率入市。其中,首开龙湖苏州胥江天街招商率、开业率分别达99%、98%。

01

一线之城活力回归

北京空置率最低,广州复原力最高

2023上半年,赢商大数据重点监测9城中,北京、上海、广州、深圳四大一线城市购物中心空置率均呈下降态势。其中,北京、广州降幅最大,双双环比下跌30%左右,达2020年以来最低值。

02

二线之城分化加剧

杭州一枝独秀,成渝“暂时”掉队

今年上半年,杭州空置率仅有6.02%,是二线网红城市的佼佼者。期间杭州新开6个商场,体量多在10万㎡以下,仅有港龙悠乐城体量超20万㎡。较高开业率,是它们稳住杭州空置率的关键所在。

成都空置率居高不下,一方面是近年不断走高的新mall供应量。另一方面,则是近年来成都多个老百货闭店,它们留下的物业在短短时间内很难快速转身,满铺新生。

03

开关店之变

一年调了2.5万家品牌门店,终于不“惨”了

2023年初,我们看到了一张购物中心“三年最差成绩单”。 (《 全年新关店1.3万家,200个标杆mall交出“三年最差成绩单”? 》☜点击查看 )

据赢商大数据监测,2022年,9个重点城市约200个标杆购物中心,新开店1.1万家,新关店1.3万家,开关店比0.85。相比2021年的扩张态势,以及2020年的小幅收缩,2022年表现为近3年最弱。

冰火又一年,品牌商们在2023关店不少,但开出的新店更多,购物中心开关店比终于止跌回正。(《 一年调了2.5万家品牌门店,商场开关店比“止跌回正”! 》☜点击查看)

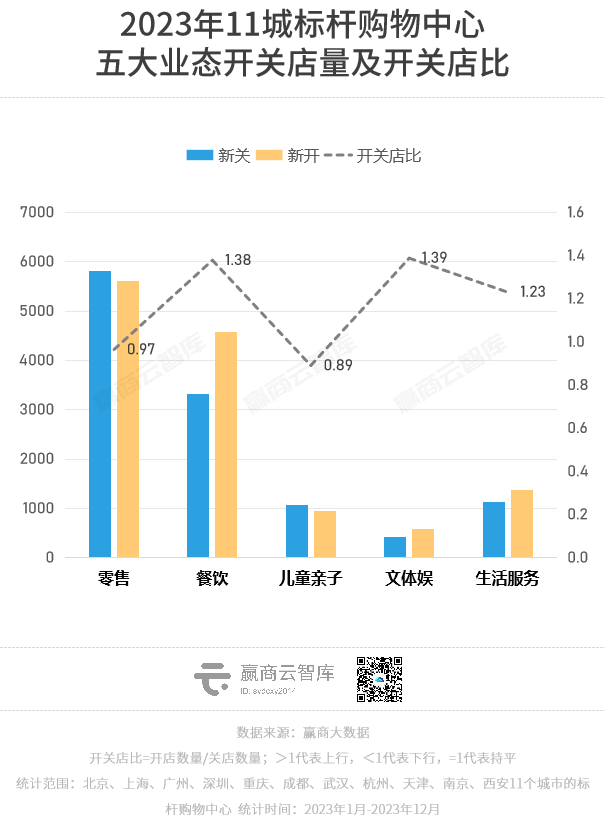

数据显示,2023年,全国11城约200个标杆购物中心场均调整品牌数110+家,,其中新开店超1.3万家、新关店近1.2万家,开关店比触底反弹至1.11,小幅上行,为近三年最佳。

业态、品类、品牌三方交叠,得意者与失意者错位而行,呈现着行进中的诸多变化。

五大业态中,餐饮、文体娱、生活服务开关店比均超过1,发展向好;零售开关店比接近1,小幅收缩;儿童亲子表现疲软。

零售业态:服装调整6300家,新关店数超新开店数,开关店比仅0.89;上行的细分品类主要集中在时尚生活业态下。美妆护理、黄金珠宝、潮流数码、时尚配饰调整门店均超500家,且开关店比超1.05。

餐饮业态:休闲餐饮调整近3500家,新开店数远超新关店数,开关店比1.44。论开店,门店增长表现最好的赛道,饮品赛道说第二,没谁敢说第一。中式餐饮开关店比1.31,正餐中各菜系均上行,湘菜馆越开越火,开关店比达2.69,胜在火辣平价和烟火气。

儿童亲子:增长停滞,表现垫底。儿童零售调整数量最多,超1000家,开关店比0.94。儿童游乐、儿童教育、儿童服务,共调整800多家,开关店比分别为1.03、0.66、0.69。

生活服务:承蒙“有钱有闲”人士厚爱,强势扩张。轻美容、头疗spa、轻美甲店越开越多;泰式按摩、中医推拿、日式正骨兴;

文体娱:开关店比NO.1,创新后浪取代传统玩家。娃娃机店越开越大,融入二次元文化;KTV强势复苏;普拉提、拳击等专业运动馆,逐步拆分了健身房原有的综合私教产品,凭借相对更小的投入、更精细化的服务,在市场上不断涌现。

04

首店之变

加速抢滩,南京挤入“首店榜”第一梯队

2023,新首店的抢滩速度惊人。

据赢商大数据不完全统计,2023年三季度,全国45城有1621家新首店登场,环比、同比增幅 均超40%。但出乎意料的是,全国首店占比、绝对数齐齐降低,品牌们灵活应变。(《1600+新首店抢滩,但奢侈品、黄金珠宝、汽车4S店真的乏力了!》☜点击查看)

全国首店,站在首店鄙视链顶端,以罕见的稀缺性成为城市、商场追捧的对象。但随着首店经济步入深度竞争期,全国首店的上新率整体下滑,魔都不再是唯一首选。

经过多轮“填空”,目前在国内具备一定声量的国际大牌,基本都已在上海落地,好的商圈、好的商场、好的铺位被占住,仅有新开mall和一些调改mall可以给新秀品牌落位全国首店的机会。

此背景下,重庆、长沙、武汉、珠海、苏州为代表的强二线、二线城市“全国首店”占比上升。其中,重庆同比增速最快,去年3季度表现仅次于上海。 (《 狂飙的1100+家首店,“西部三子”成都、重庆、西安拼了! 》 ☜点击查看 )

城市之间,首店力量对比的变化,其实早在去年2季度已有显现。不同于一季度首店扎堆在北上广深蓉汉杭7城“开张”,二季度首店倾向“广撒网”。本季,上海、重庆、深圳霸榜前三,西安、天津新晋前十。西部三子——重庆、成都、西安,重新崭露头角。

而行至4季度末,南京全年共计引入308家首店(城市及以上级别首店,下同)较2022年稳中有进,数量上稳居国内“首店经济”第一梯队。(《 308家!南京挤入“首店榜”第一梯队 》 ☜点击查看 )

优质首店持续加码,进一步凸显了南京强劲的高端消费力。透过这份南京首店成绩单,我们不仅能感受到南京商业蓬勃发展的势能,亦能在首店与购物中心的进退之间,发现当前南京商业正在经历的变化。