江南布衣净利润涨超五成,门店突破2000家 | 数读100个品牌

这是《数读100个品牌》系列的第9篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来源 | 江南布衣公众号

江南布衣近日发布截至2023年12月31日的2024上半财年业绩报告,期内集团收入同比上升26.1%至29.76亿元,净利润达5.74亿元,同比大涨54.5%。毛利率同比增加0.8个百分点至65.5%。

业绩发布会上,管理层表示,拥有足够的现金支持年度不低于75%的分红比例,公司宣派中期每股股息0.46港元,同时为庆祝公司成立30周年,宣派特别股息每股0.39港元。业绩和派息加持下,江南布衣股价应声大涨。

女装行业缓慢复苏的当下,江南布衣是如何实现增长的?财报中将原因主要归结于实体门店销售增长和规模扩大。截至2023年底,江南布衣旗下独立实体零售门店数量达到2036家,其中位于中国一线和二线城市的门店贡献了超过一半的营收。

而值得注意的是,增长受到去年疫情导致基数较低的因素影响,2023年旗下品牌JNBY、速写、jnby by JNBY都在购物中心关闭多家门店,江南布衣等本土服装集团还在面临挑战。

1

一、二线城市直营店收入增长显著

2024上半财年,江南布衣实现纯利5.74亿元,同比增长54.5%。财报中指出,本次收入的增长主要由于实体店可比同店销售增长、线上渠道销售的增长以及线下门店规模的增长所致。

分渠道来看,期内江南布衣线下渠道的收入增长26.5%至24.42亿元,线上渠道的收入增长24.2%至5.34亿元。

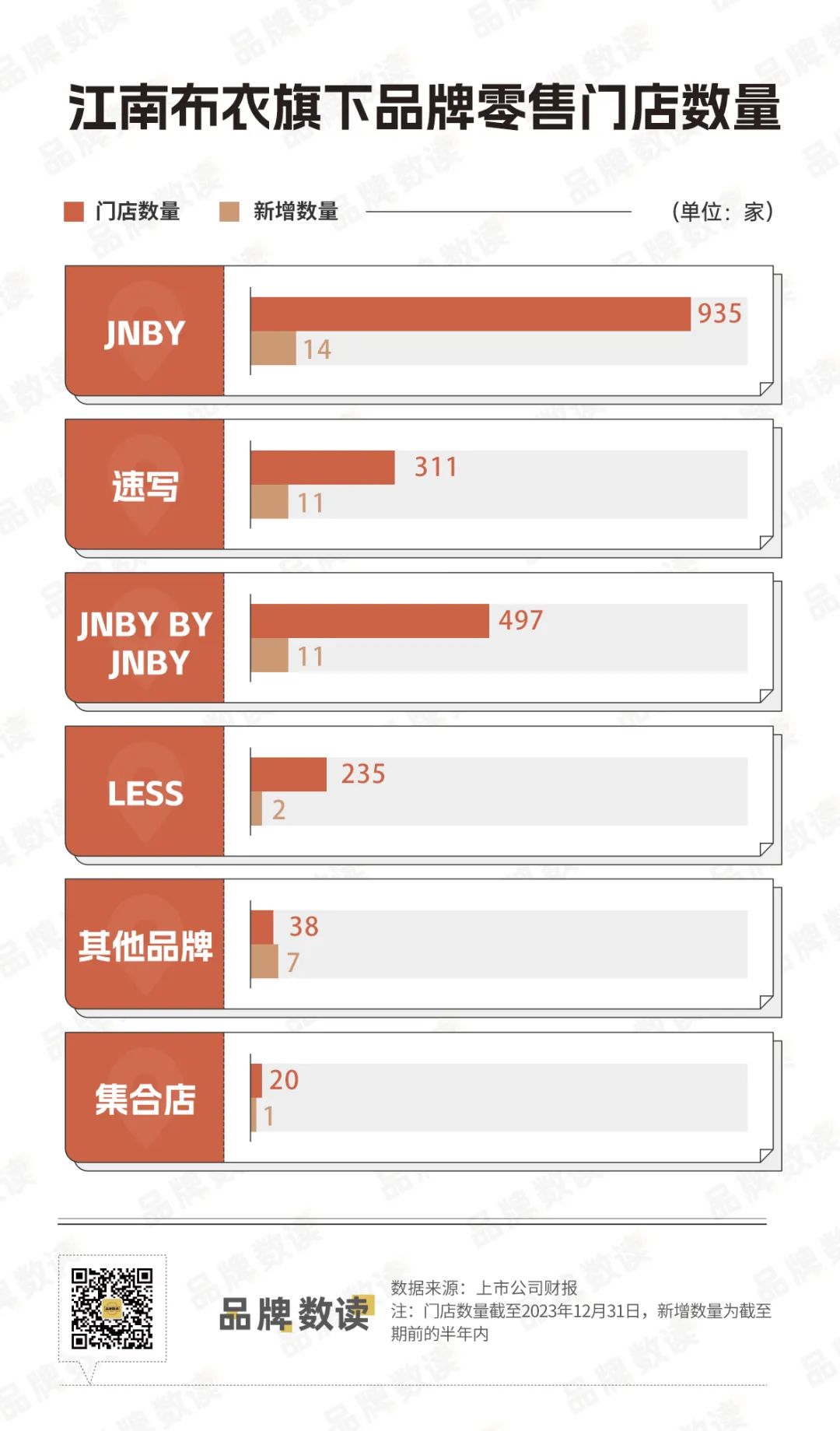

实体门店依旧是核心销售渠道。截至2023年底,江南布衣在全球的独立实体零售店总数为2036家,半年内净增46家。

其中中国店铺总数达2019家,2024上半财年旗下所有品牌门店数量都在增长,JNBY品牌的门店数量从921家增加至935家。

JNBY、速写、jnby by JNBY三个品牌的净增门店数量都在10家以上,童装品牌jnby by JNBY的门店规模已经接近500家。

在业绩发布会上,江南布衣财务总监、副总裁范永奎表示,直营店的业绩增长相较于线上渠道表现显著,这一成果主要得益于直营门店主要布局在一线城市。

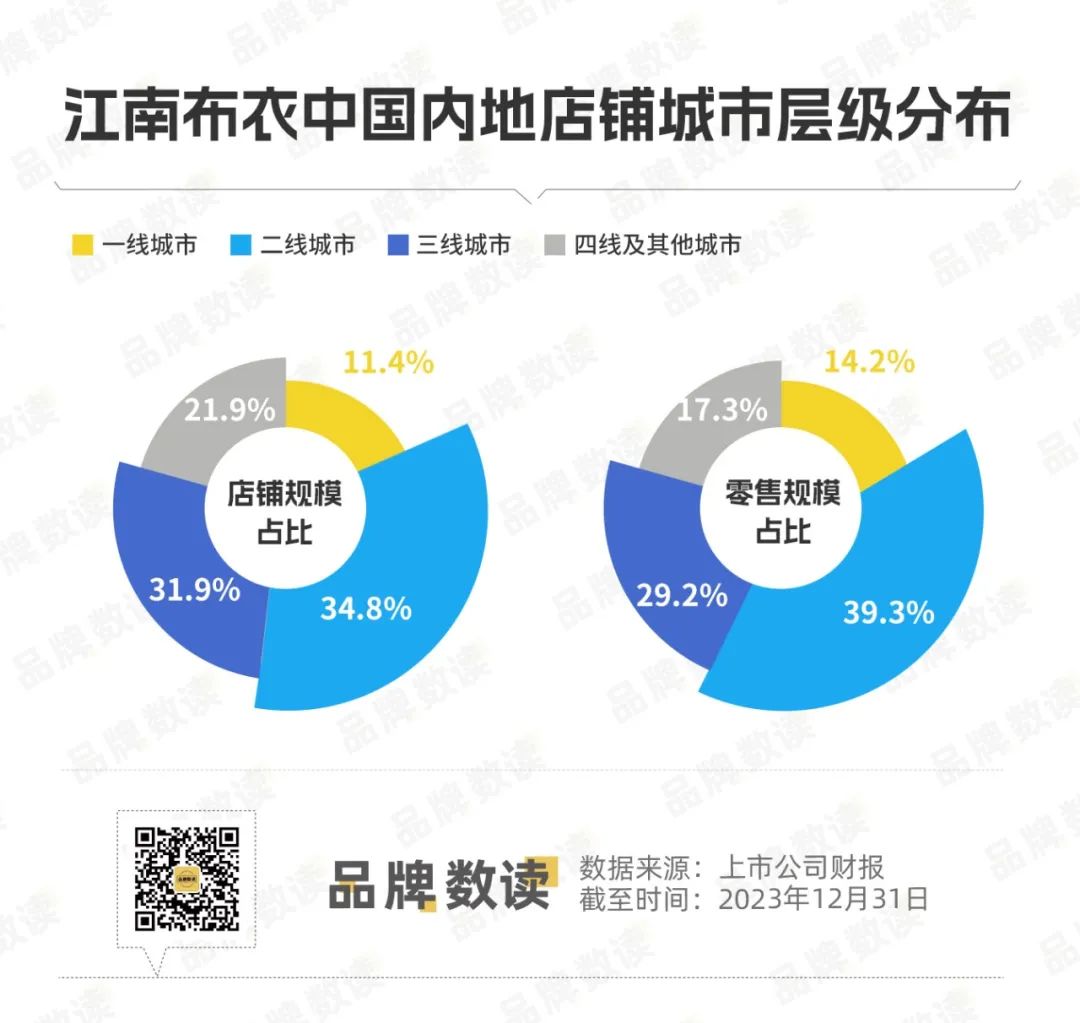

据财报数据,江南布衣在中国内地的门店有11.4%分布在北京、上海、深圳、广州4个一线城市,实现了14.2%的收入。

整体来看,江南布衣46%的门店位于一线和二线城市,超一半的店铺布局在三、四线及以下城市。营收贡献占比则相反,一、二线城市零售规模占比共57%。

一、二线城市门店零售规模占比高于店铺规模占比,可见江南布衣在高线城市和直营门店方面的盈利能力更强。

截至2023年底,江南布衣自营零售门店数量为550家,经销零售门店数量为1486家,直营门店占比27%。

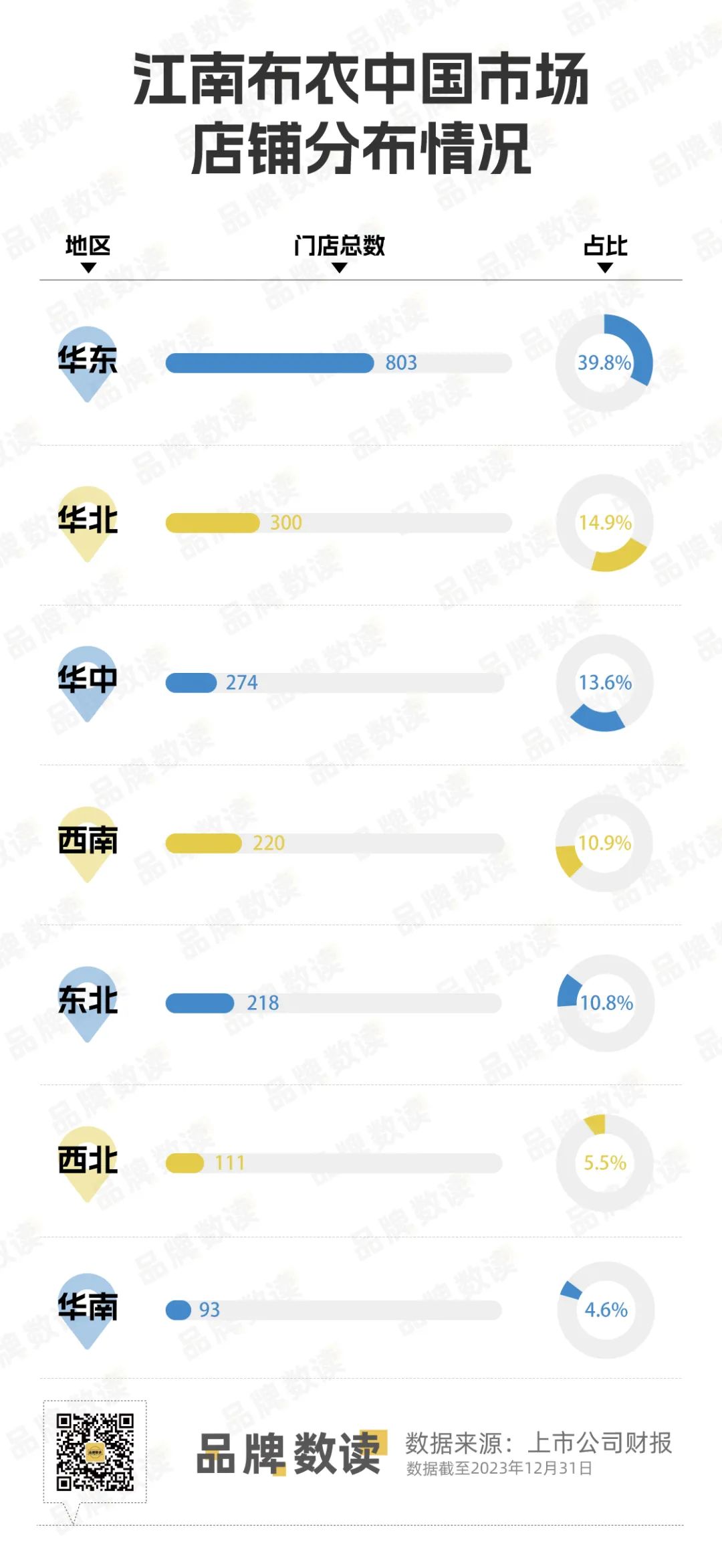

地区分布上,江南布衣在总部杭州所在的华东地区的门店最多,高达803家品牌零售店开设在华东地区,占比近四成,远高于其他地区。

其次,江南布衣在华北、华中、西南、东北都有200家以上的门店规模。在服装产业链密集的华南地区则开店最少,仅有93家门店,占比4.6%。

2

LESS积极扩张购物中心门店

分品牌来看,江南布衣将旗下品牌分为三个经营分部,成熟品牌为JNBY,成长品牌包括男装品牌CROQUIS(速写)、童装品牌jnby by JNBY和女装品牌LESS,新兴品牌包括POMME DE TERRE(蓬马)、JNBYHOME等。

2024上半财年,三个经营分部都实现了增长。JNBY品牌的收入同比增长24%至16.99亿元;速写、jnby by JNBY和LESS品牌的收入合计增长29.7%至12.28亿元;新兴品牌合计实现收入4800万元,同比增长12.9%。

主品牌JNBY为江南布衣贡献了57%的销售额,不过对比2022年同期JNBY收入占比58.1%,本次报告期内有所下滑。

与之相应的,jnby by JNBY和LESS收入占比提高,jnby by JNBY收入占比提高1.2个百分点至16.1%,LESS收入占比上升1个百分点至11.3%。

童装jnby by JNBY和定位更高端女装的LESS正是当前江南布衣发展势头较盛的品牌,两个品牌在2024上半财年的销售额分别大幅增长了36.3%和38.5%。

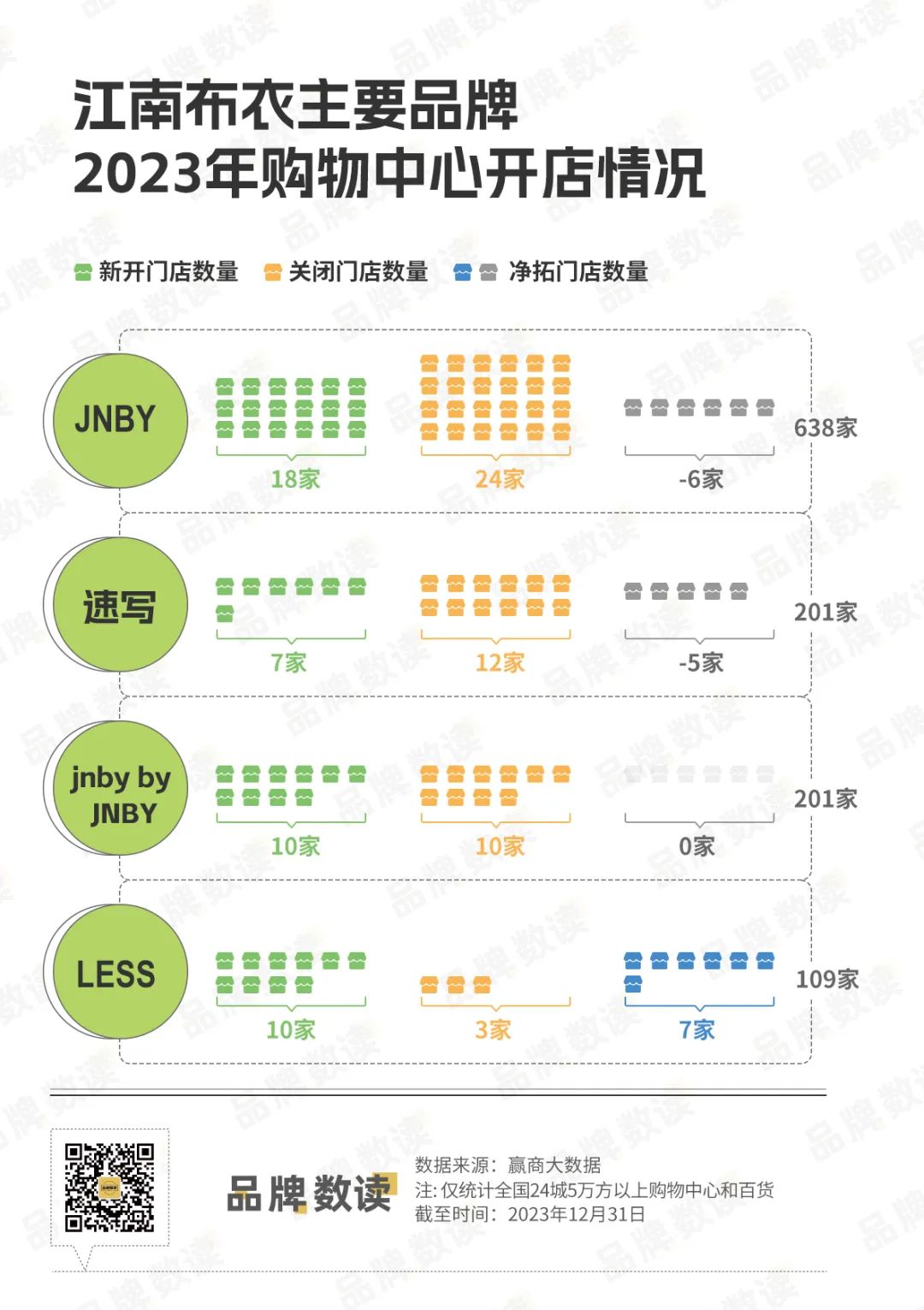

值得一提的是,LESS去年主要扩张了购物中心门店规模。赢商大数据显示,2023年间LESS在全国24城5万方以上购物中心里新开了10家门店,净增7家,是四个主要品牌中唯一实现门店数量正增长的品牌。

当下,服装品牌大多都在收缩和调整购物中心门店,如JNBY和速写2023年分别关闭了24家和12家门店,净减少6家和5家门店。LESS的门店扩张可以看出江南布衣在发力更中高端女装品牌的策略。

jnby by JNBY购物中心门店虽然没有收缩,但调整动作较大,2023年新开10家,也关闭了10家门店。童装品牌曾因负面受挫,如今正在缓慢恢复中。

截至2023年底,JNBY、速写、jnby by JNBY、LESS分别在全国24城5万方以上购物中心里开设了638家、201家、201家和109家门店,占全国门店数量的68%、65%、40%、46%。

主要品牌还是以购物中心渠道为重。赢商大数据显示,JNBY、速写、LESS的门店均主要选址中档和中高档购物中心,JNBY品牌60%的门店在中档购物中心。

与女装和童装相比,男装品牌的表现较弱,2024上半财年,速写收入同比增长17.2%,是四个主要品牌中增速最低。

3

将继续加大门店渠道升级投入

江南布衣2024上半财年的亮眼业绩表现离不开“粉丝经济”的贡献。据灼识咨询数据,JNBY在中国十大女士服装设计师品牌中享有最高品牌忠诚度。

2023年底,江南布衣去重后的会员数量超740万个,半年前这一数据还是690万,会员客群数量增长飞速。

会员为江南布衣贡献了超八成的零售额,其中,活跃会员账户达55万,年度购买总额超过5000元的会员数逾30万个,其消费零售额达到43.3亿元,贡献了超过六成线下渠道零售总额。

会员运营和实体门店的重要性可见一斑,江南布衣也一直在加码多元化的消费场景。

财报显示,面对零售环境和消费者行为习惯持续变化等诸多不确定性,江南布衣推出包括“不止盒子”及“江南布衣+”多品牌集合店等新兴消费场景或产品。

“不止盒子”是江南布衣在2018年推出的全品牌服务小程序,此类数智零售渠道所贡献的销售额大部分体现在实体店可比同店中,2024上半财年,江南布衣线下零售店铺可比同店录得23.9%的增长。

图源: 公众号上海七宝万科 广场

江南布衣+也是在服装集合店趋势下推出的新店型,据财报数据,江南布衣集合店在截至2023年底共有20家门店,年内净增一家。

官方资料显示,相比常规集合店,江南布衣+是核心用户的体验中心,包含了不止盒子私人搭配、跨品牌会员权益、服装高端洗护等会员专属体验的消费场景。

展望市场,江南布衣在财报中称,年轻消费者对拥有强品牌力的产品和品牌好感度日渐增长,设计师品牌所处的细分化市场潜力巨大,并呈现出向头部集中的竞争趋势。

公司管理层在业绩发布会上强调,对于2026财年实现百亿营业额目标不会改变。渠道方面,将继续增强国内外的各类零售网络,加大对各品牌店铺形象升级及视觉开发的战略投入。

据招银国际,2021财年至2023财年间,江南布衣翻新了约7成门店,余下30%门店焕新将在2024财年完成。

招银国际分析师表示,通过渠道组合改善,线下门店店效提升和新兴电商平台的销售增长加速,江南布衣的利润率还会稳步上升。

也有业内人士认为,对于江南布衣这种体量和规模的品牌来讲,已经再也称不上纯纯的设计师品牌了,规模化的发展必然要以牺牲一定的个性化为代价。江南布衣的后续发展还受产品和设计创新效果的影响。