古茗王云安:“馋死”一二线,走南不闯北

作者:尹雅丹

编辑:博雅

出品:零售商业财经 ID:Retail-Finance

1月2日,古茗、蜜雪冰城同一天向港交所递交招股书,这是2024年首批申请上市的新式茶饮品牌。短短一个月之后,沪上阿姨于2月14日向港交所递交上市申请。同月,茶百道再次递表。

2024一开年,四大茶饮品牌扎堆冲刺港股IPO,这是继2021年头部茶饮品牌奈雪的茶上市后,业内对“新茶饮第二股”的再次火热追逐。

一反常态的是,“第二股”之争却并未掀起新一轮的资本狂欢。相反,作壁上观、浅尝辄止正成为资本常态。

此次,被网友戏称为“馋死一二线,走南不闯北”的古茗同样选择了亦步亦趋,加快了上市进程。或许古茗掌舵人王云安也意识到,上市绝非万全之策,却是品牌闯关的必由之路。

简单的王云安,不简单的古茗

提到王云安,不少人的反应是新一代浙商代表。

公开资料显示,1986年,祖籍浙江台州的王云安出生于云南,父母在位于中缅边境的德宏州盈江做起了小百货生意。

耳濡目染下,王云安从小就打起了生意算盘。高中毕业后,2006年王云安考入浙江理工的大学材料科学与工程专业。

大学阶段,并不安于现状的他决定小试牛刀。

新生入学卖棉被、帮同学办信用卡、考试前倒卖收音机……结合学子需求宣传卖点,并注重销售点位的竞争,仅凭这两点生意经王云安便很快脱颖而出,收获了人生第一桶金,老师甚至一度鼓动其下海创业。

于是,毕业两周后,王云安辞去4S店销售职务,在祖籍浙江省台州温岭大溪镇和高中好友阮修迪开出了第一家古茗奶茶店。

彼时的奶茶单店成本不高,竞品集中攻坚全国一二线城市,选择下沉乡镇市场的品牌少之又少——王云安嗅到了商机。

当然,机会的四周往往埋藏着数不清的雷场。开业一个月,早八晚十一的日子换来的却是亏钱的阴霾,两个心高气傲的年轻人被现实弄得灰头土脸,可也正是古茗初创时期走过的这段低谷,才有了日后古茗稳扎稳打的战略思量。

大学同学评价王云安是一个遇事不放弃,总能想出解决方案的强人。事实也正如此。

“新茶饮”看似门槛极低,入门后却处处有“壁”。对此,能给出相对优秀的解决方案的,雷厉风行的王云安绝对排得上号。

面临成长选择的王云安为古茗选择了一条上升道路。

一方面,重研发、打造古茗丰富的SKU;另一方面,空降原材料市场,用茶叶取代香精茶,布局新水果茶,同时完善供应链。

此时的古茗,开始脱胎于小摊小贩模式,形成上中下游全产业自主模式闭环,不断拓宽自身产品价值空间。

2012年古茗仅有27家门店,一年后随着后端供应链的建设,王云安开始重点布局福建、河南等茶叶产地市场,加盟店增长至100家。

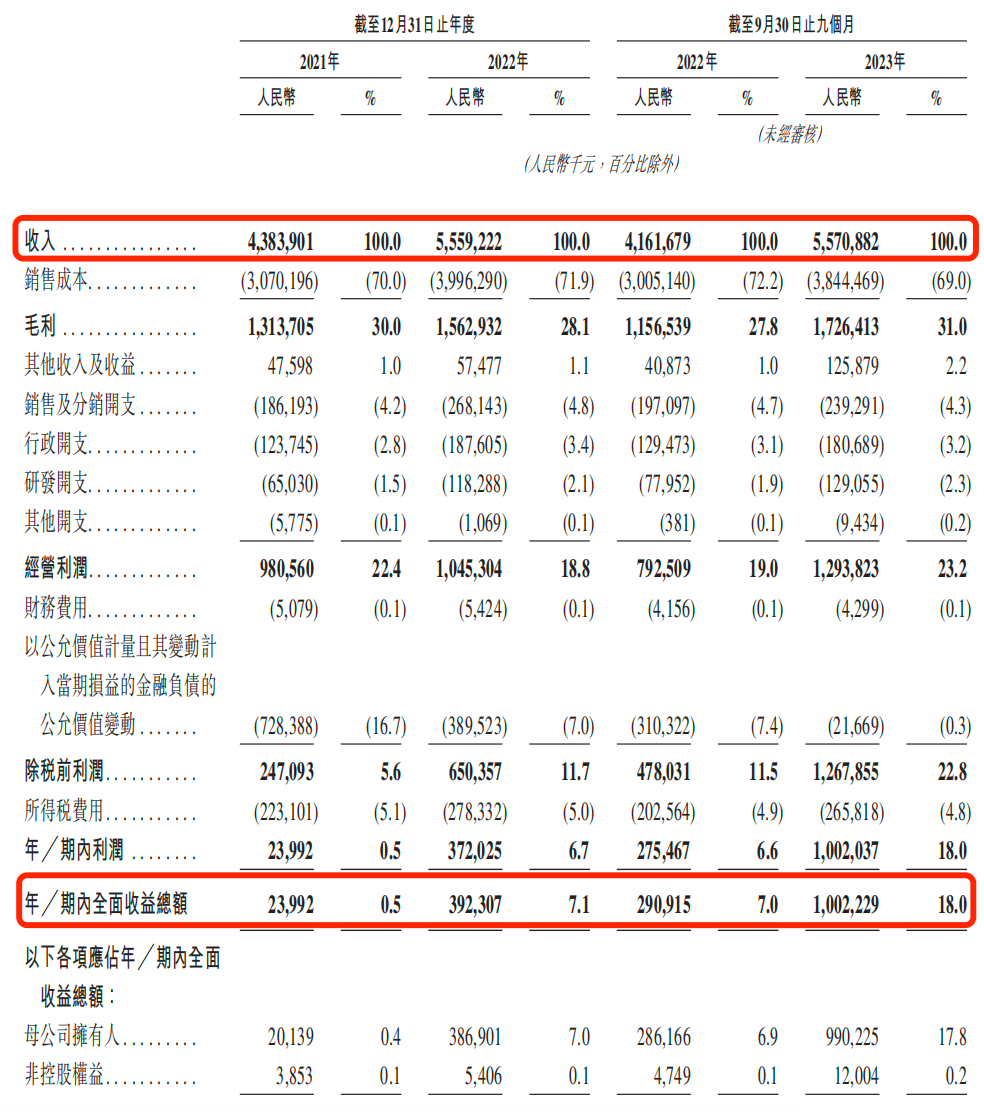

截至2023年底,古茗门店数量达9001家,离“万店俱乐部”仅差一步之遥。古茗赴港IPO招股书显示,2021年、2022年、2023年1-9月营收分别为43.84亿元、55.59亿元、55.71亿元,净利润分别为2399.2万元、3.72亿元、10.02亿元,净利润直接倍数级别增长。

图源:古茗招股书

同为新茶饮腰部,古茗和茶百道、沪上阿姨、蜜雪冰城走的是同一套商业盈利逻辑:卖茶不盈利,走量式加盟扩张赚取门店设备、材料、管理费用才是营收大头。

具体实施方面,王云安却展露出叛逆一面。

市场竞争格局上,蜜雪冰城专攻下沉市场,茶百道、沪上阿姨等开局重心便放在一二线重点城市,并直接与奈雪的茶、星巴克等高端品牌形成竞争。竞争最大化和利润空间最小化让众多腰部品牌束手束脚,不得不回过头来重新审视下沉市场的潜力。

王云安一开始便主攻下沉,唯一懂得下沉的蜜雪冰城,其价格区间和古茗并没有多少重复。换句话说,乡镇下沉市场,古茗暂时没有对手。

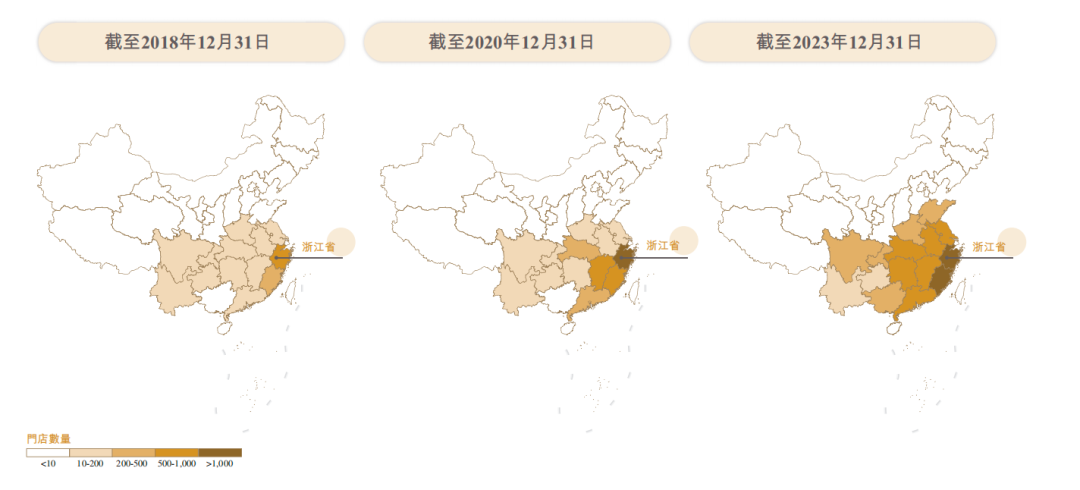

品牌定位的错位竞争,让古茗有着不输任何新茶饮品牌的利润空间。招股书显示,古茗9001家门店中,来自二线城市及以下的门店共占门店总数的79%,38%的门店分布在远离市中心的乡镇,上述两个比例在国内前五大大众现制茶店品牌中均为最高,真正打上了“馋死一二线”的奇葩标签。

图源:古茗招股书

另一方面,实施“品牌区域化”战略,王云安把重心放在了南方区域,围绕供应链优势逐步拓展门店,对北方市场的开扩则显得不紧不慢。

截至目前,古茗大部分门店集中在华东及华南的8个省份,每个地方的门店数量都超过了500家,其中浙江和福建开店最多,分别超过了2000和1000家。而河南以北的地区则有大片灰色未解锁领域,南方则绕开了上海、南京等大城市。

谨慎也好,格局也罢,至少在供应链与门店规模的加持下,南方市场已经成为古茗难以撼动的造血大本营。

理性与感性的双核竞争力

古茗问世于2010年茶饮行业的“街头时代”,在此阶段,出现了中端茶饮店,该类茶饮店是以茶基底制作奶茶,但前期还是以粉末勾兑为主,后期逐渐用鲜奶代替。主要使用的原材料为罐头水果、果酱及调味糖浆、碎茶及奶精,代表产品为风味奶茶。

饮品口味的单一和尚未标准化的低效制作,一度让热情捧场的消费者倍感失望。而古茗正是戳中了茶饮行业的两大痛点——品牌和管理。

品牌是占领消费者心智的长久之计。茶饮行业,不论是现泡现做或是水果鲜切、采用茶叶等高端原材料代替原本配方的新式茶饮,想要打造爆款饮品口味并非难事。

卷口味配方,不是核心门槛,但却是早期茶饮黑马脱颖而出的金水,王云安正是口味卷王。

早在2015年,意识到“口味”吸引回头客的王云安一头扎进了新品研发,与合伙人阮修迪三年内试喝2万余杯。

可茶饮配方迟早会在公开售卖下被破解,王云安意识到,单一爆款并不能赚取足够的价值空间,但快速的爆款创新、口味迭代就能成为制胜关键,这才是他想要的护城壁垒。

据统计,去年前三个季度蜜雪冰城月均也就上新了5.2款,阿水大杯茶月均上新4-6款、沪上阿姨月均上新2-4款,古茗直接拉满到11.8款。

口味更新带来的差异化成为招徕品牌拥趸的利器,管理能力带来的则是出圈的成本优势。

王云安盯上了茶饮品牌的基石——供应链。

以供应链实力支撑加盟店扩张,实现规模化运营,最终固定成本被各增长单店分摊,成本优势凸显,一旦实现店与店点位竞争平衡,越加盟,单店盈利能力越大。

当然,单有产品势能,缺失文化势能,势必会在追求文化和价值认同的年轻人群体中失势。寻找的文化母体,成为王云安为古茗讲好一个富有记忆点的“茶文化”故事的关键。

放眼整个新式茶饮赛道,有抓住新国潮红利颇受年轻人的喜爱的茶颜悦色,也有仿效星巴克打造“第三空间”的奈雪的茶,附身文化作为行之有效的营销手段,成为各大茶饮品牌讲好自己的茶饮故事的源动力。

王云安的战略打法很明确:爆款为底,文化增色。这是兼具理性与感性双核竞争力的体现。

不论是新店整体专修还是店名logo,都透露出古香古色的中国传统茶文化特色。此外,古茗极度重视国风IP联动,从会稽山黄酒到爆款影视剧《莲花楼》……王云安要的是借力打力,通过一次次的联动破圈实现品牌升华,丰富消费者心中的形象,实现品牌软实力的蹭蹭上涨。

茶和品牌,动人的门店和产品颜值,舒适的饮茶和社交体验感以及文化赋能的品牌知名度,成为新式茶饮竞争演化到极致的关键杀招。

新茶饮“第二股”难产,上市成破局隘口

上市,成为新茶饮头部、腰部企业某种不可言说的默契。

原因从营收结构中可探知一二。

新茶饮品牌竞争白热化,出现低价竞争螺旋,走量低价成为各品牌无奈之举,全行业盈利空间被挤压。

于是,放开加盟、甚至是降低加盟门槛成为众多品牌吸金的共同选择。新茶饮品牌的营收结构大头也由产品盈利到加盟收益转变。茶饮品牌不靠卖茶饮赚钱,赚的是加盟费,是扩张的增量,盈利手段单一,一旦增量抹平,无疑会走下坡路甚至支离破碎。

增量模式就像没有刹车的火车,只能向前开,不论是加盟商还是资本方,都可能是铁轨下的冤魂。

然而,加盟商并不是傻傻的韭菜,单店盈利能力弱,资本和加盟商便会长脚走向竞争的对立面。

于是,一方面各品牌自断臂膀,加大了规模化的诱饵,甚至出现0加盟费或加盟费跳水的情况,下沉市场也成为竞争的前沿阵地。另一方面,低价高质的枷锁下,通过数字化手段强化的供应链能力,成为卷市场的突破口。上市集资,成为投资改制的弹药来源。

当然,也存在另一种可能性。密集开店,抢夺消费者,迅速打响品牌知名度,一旦增量时代红利结束,便立刻催动品牌上市割韭菜。这样的公式化操作,可能是让资本市场冷眼旁观的主要诱因。

早在2021年,古茗就迈出了上市第一步。出走香港注册公司,企查查显示,目前古茗(香港)有限公司持有古茗科技集团有限公司100%股权,为上市做好了两全准备。

图源:企查查

古茗的“粮草先行”,有着王云安的惴惴不安。

古茗招股书显示,2021年至2023年三季度,公司账上总资产分别为20.44亿元、30.32亿元、42.72亿元,同期负债分别为32.49亿元、38.48亿元、40.67亿元,资产负债率分别为159.01%、126.94%、95.21%。一同提交招股书的蜜雪冰城,资产负债率仅为30%。

高负债率的背后,是由红杉中国、寇图资本等明星资本挑起的对赌协议风险,上市或许成为古茗甩掉包袱的唯一选择。

此外,狂野扩张的加盟模式意味着资本放血换规模和速度抢市场。企查查显示,2020年11月6日,红杉中国、美团龙珠、冲盈资本、寇图资本共认缴1434.7827万元;2022年5月24日,寇图资本又增加3394.2044万元。相比于竞争对手茶百道收获的9.7亿巨额融资,资本对古茗的态度一如王云安对加盟商的谨慎态度。

即使是谨慎加盟,古茗食安问题依旧足够致命。据不完全统计,近两年内,古茗旗下共有22家门店受到行政处罚,原材料过期、食品腐烂变质等问题层出不穷,所涉罚款金额已垒高至10万元。

图源:企查查

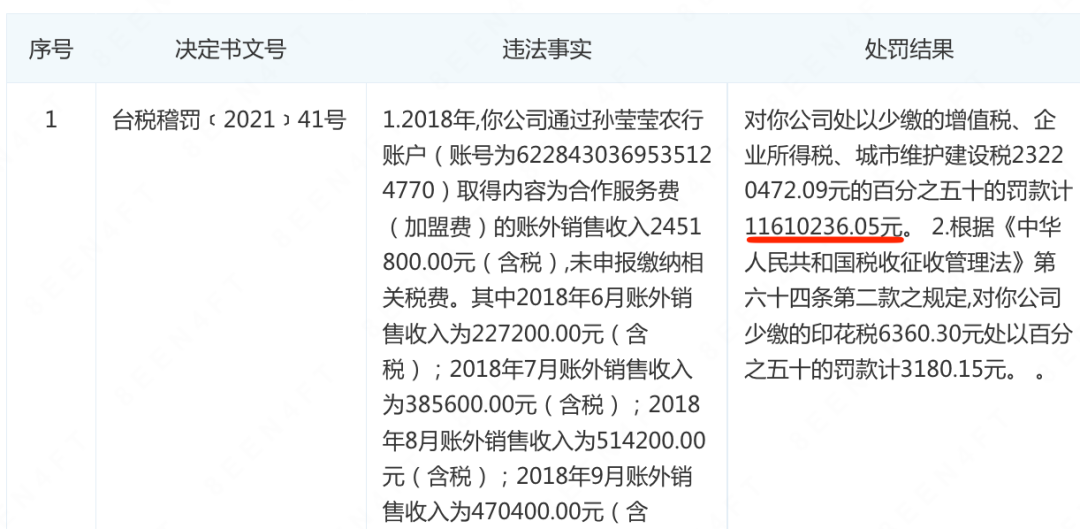

古茗更是在2021年被曝出偷逃税款,并被台州市税务局处以1161万元的罚款。

深一脚浅一脚,古茗的管理问题亟待解决,大刀阔斧的改革更需要资本的保驾护航。

放眼整个新式茶饮市场,王云安已然坐立难安。

高端茶饮喜茶开放加盟,加盟市场人头攒动,品牌力不及喜茶的古茗面临替代品的漩涡中,加盟优先级下降。下沉市场同样火爆,茶百道、沪上阿姨等中间价格带竞争对手纷纷调转枪头,朝着古茗的消费群体“开枪”,县域层面上的贴身肉搏只是时间问题。

图源:古茗招股书及灼识咨询

内忧外患之下,王云安恨不得捷足先登。

当然,区域性强的古茗,在相当长一段时间内并不害怕“战场上没有子弹”,几乎一片空白的北方市场更像是储备弹药,一旦起风,便会是古茗翘首以盼的新增长点。

结语

在决策趋同的茶饮行业背后,是赛道由蓝转红的权宜之计。

时势造英雄,浙江温岭走出的茶饮巨人,用行业内公认的解决方案赢得了百亿市场。

间接说明,不论蓝海或是红海,商业翘楚总经得起细细推敲,做到最优,总能立于潮头。

“农村包围城市”的中小城市定位,深耕南方大本营的区域性谨慎加盟。错位竞争,被王云安玩得炉火纯青,也造就了稳固的古茗基本盘。

可以预见,在偏爱扶持新秀的资本逆潮下,没有资本捧场,即使过了上市的隘口,迎来的还是行业的寒风。

王云安可能需要一个新的故事。