承包了百货商场鞋店的“半壁江山”,但百丽还是不够努力

作者:北海 | 编辑:葛伟炜

传统零售企业转型向来是一个经久不衰的精彩话题,现在,来看这家中国最大鞋企——百丽集团的浮沉。

作为一家成立于上世纪80年代的香港鞋履品牌,百丽迄今已有超40年的历史。它在势头旺盛时登陆港交所挂牌上市(2007年,市值约510亿港元),此后,股价一路高涨,巅峰市值达1500亿港元,又快速迎来坠落期,2017年,在高瓴资本的主导下完成私有化交易退市。五年后的2022年,希冀再度登陆港交所未果。

不久前,百丽时尚在港交所递交招股书,发起新一轮上市冲刺。这家许久未受公众关注的“一代鞋王”,才又引发新的关注。

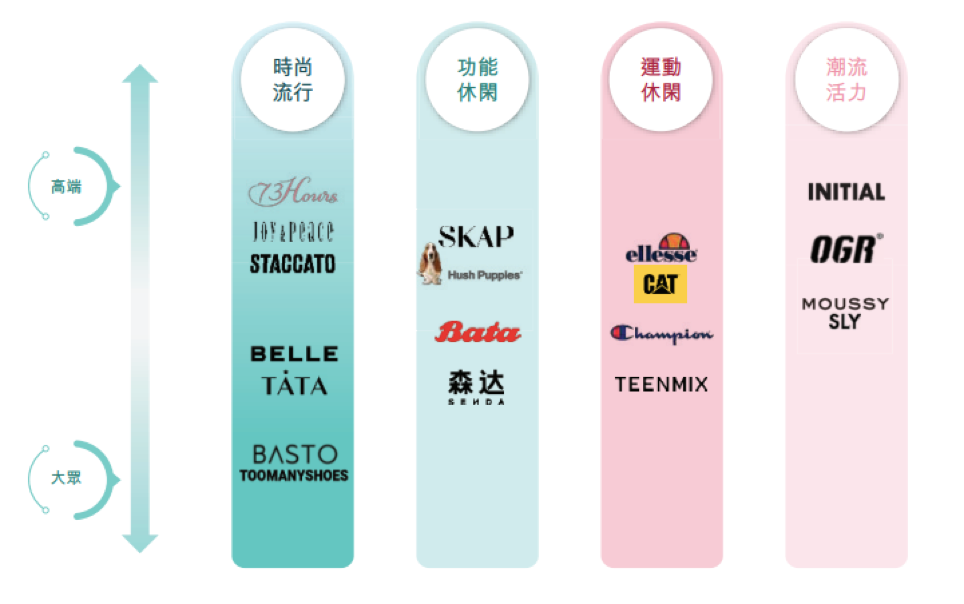

很难否认,从普通消费者视角看,“百丽”更多只是百货商场一层鞋店里那个日渐老去的BELLE(百丽)品牌,不过,这家至今仍是中国规模最大的鞋履公司,旗下共计拥有19个自有品牌和合作品牌,粗略地划分,它拥有自有核心品牌12个,并且是Champion等知名品牌的国内代理。

正如其在招股书中的用语:于往绩记录期间的每个双11和6•18购物节,按销售额计,天猫前十大畅销时尚女鞋品牌当中至少五个品牌来自本集团。

是的,单鞋履方面,我们在百货商场一层所看到的BELLE、STACCATO(思加图)、TATA(他她)、TEENMIX(天美意)、BASTO(百思图)、SENDA(森达)、Joy&Peace(真美诗)等,都是百丽旗下所有。

新零售商业评论摄

壁垒建设至此,百丽这些年来却依然饱受转型困扰,传统零售企业最初面临的渠道线上化冲击,以及品牌年轻化等问题,它一个没错过,从退市到上市的折腾步调,也不难看出其中的波折。

另一边,其实很难忽视,消费者对百丽的耐心和评价正日渐下滑,这也与百丽自身的确“不够努力”关系甚大。款式千篇一律,涉嫌抄袭大牌,价格越来越高的评语,让百丽与其旗下品牌都愈发尴尬。如何让消费者重拾品牌热情,是一件比上市更难的事。

百丽归来

先从招股书中认识一下这家企业。

根据弗若斯特沙利文资料,以2022年零售额计,百丽时尚集团以12.3%的市场份额位居中国时尚鞋履市场第一,第二名的市场份额为9.1%。

截至2023年2月28日止年度,百丽时尚营收192亿元,较上年同期的235亿元下降18%;经营利润17.34亿元,较上年同期的36.09亿元下降52%;期内利润12.57亿元,较上年同期的27.35亿元下降54%。

随着2023年年初以来疫情形势的好转,公司线上线下销售渠道恢复,截至2023年11月30日的9个月,百丽时尚营收161亿元,较上年同期的142.8亿元增长12.8%;毛利105.34亿元,上年同期的毛利为92.26亿元;经营利润为27.35亿元,上年同期为14.92亿元;期内利润为20.58亿元,上年同期为10.68亿元。

目前,百丽时尚集团旗下共经营19个核心品牌,由12个自有品牌和7个合作品牌(包括授权经营品牌及代理品牌)组成。百丽称,这些品牌共同覆盖广泛且多元的价位、风格,面向不同的消费者群体,并迎合各类场景和功能,以满足消费者的多元化时尚需求。

具体品牌和划分如图:

图源招股书

鞋履无疑是百丽的强项。截至2023年11月30日止的9个月,鞋履部分营收140.2亿元,占总营收的87%,服饰营收20.9亿元,占总营收的13%。作为旗下最畅销品牌,BELLE单品牌收入贡献占比约28%。

作为一家以传统百货商场布局为主的传统鞋服企业,百丽也在积极优化渠道矩阵。截至2023年11月30日,百丽时尚集团在全国共计拥有8361家直营店,这个数字相较2022年2月28日的9388家,已经缩减千余家。

百丽表示,公司过往严重依赖百货商场渠道,但近年人流量已转至集购物、娱乐和社交功能于一体的购物中心及奥特莱斯,因此,一直积极在购物中心和奥特莱斯开设新门店。

从收入贡献来看,相较2017年2月28日止年度百货商场鞋履收入占总收入达70%,目前已降到不足40%。不过,相比线下的调整,线上的成就更明显一些。同一时间段内,百丽线上营收占比已经从7%提至28%。

这家公司的转型其实更多体现在2017年私有化之后,在高瓴资本的主导下逐步改革。具体而言,包括品牌矩阵优化、拓展全渠道,以及投入数字化三大方面。

举例说明,百丽重新定位了原本具有相似市场定位的两个品牌TATA和BASTO,使得这两个品牌按零售额计从天猫2017年双11购物节期间的最畅销女鞋品牌第13名及第32名分别提升至了2023年的第5名和第7名。在投入天猫、京东、唯品会等电商平台和抖音等社交平台之外,策略性大幅削减业绩欠佳的百货商场门店。

重点说说数字化。

从商品企划、设计研发、生产制造和零售运营,百丽表示,已实现了业务流程数字化,一方面,是在门店开发的数字化工具,能够更智能地管理门店商品、店员和业绩等;另一方面,则是业务大后方集中收集分析互联网中产品评价信息为研发所用,以及智能生产管理和商品管理系统。而这些,也是高瓴入驻后的重点改造方向。

历史沿革

百丽原本做工厂起家,创始人邓耀于1934年生于香港,十几岁时就在鞋厂做工。上世纪70年代,邓耀与堂弟邓伟林、邓强林一众邓氏兄弟同时创业,后二者创办了彼时香港知名鞋企美丽宝,旗舰品牌即Mirabell,也做欧美等鞋类品牌在港澳地区的代理。邓耀所创办的百丽,一度只是美丽宝的代工厂。

百丽的崛起离不开对市场重心的判断,随着大陆地区改革开放的大幕拉开,百丽适时进入,并一路腾飞,千禧年后,终成一代“鞋王”。

这条路上,百丽除却做自有品牌BELLE、STACCATO和Joy&Peace等,也大举并购,并反向超越合作伙伴美丽宝,将后者品牌(知名品牌如TEENMIX)、代销点、海内外业务全盘收入囊中。

2007年,作为“百丽国际”,这家公司成功在港交所挂牌上市,此后,进一步收购SENDA、SKAP(圣伽步)等品牌。

新零售商业评论摄

老去的企业面对的大难题之一,无疑是创始人的老去,对于百丽来说,邓耀早早已经成为一个符号,于1991年就加入百丽,后出任CEO的盛百椒是继任的掌舵者,但这位老人也同样随着年轮滚滚向前而面临着相似的窘境。

2016年,上市9年后的百丽利润大跌38.4%,股价跌跌不休,盛百椒直言“自己很内疚”“业绩一两年内不可能发生逆转”。面对消费者需求变化,以及电商等新渠道的崛起,这位还不会用电脑的老人感到困窘。

高瓴资本的张磊来了。

在《价值》一书中,张磊阐释他的逻辑,“没有哪个失败的企业每年能有几十亿元的现金流”。

2017年,在高瓴资本的主导下,百丽退市,邓耀和盛百椒均选择弃股套现离场。也就是说,如今的百丽,已经与过去的历史脱离,机构的资本化运作下,它的重生看起来是成功的。

机构动作主要集中于两大方面,一是业务的完善,二是分拆滔搏国际并完成上市。具体而言,前者是对百丽这家传统企业的现代化改革,包括重新梳理品牌定位,完善数字化管理、为应对日新月异的销售环境变化而优化渠道。期间,百丽收购了INITIAL服饰、73Hours鞋履、OGR品牌等,也基本延续了壮大旗下品牌网格的路径。

值得说的是分拆滔搏国际。百丽一大业务是旗下滔搏国际做知名国际运动鞋服品牌的国内代理经销,包括阿迪达斯、耐克、彪马、匡威、亚瑟士等,可以称之为国内最强的国际运动鞋服品牌代理。2019年,滔搏国际分拆,在港交所独立上市,这也被视为高瓴“回春有术”的一大成功举措。

境遇变化

最后一部分,要谈谈消费者体感。

资本化运作的成功,相当程度上,代表了消费者的认可和购买力,但并不对应口碑的优劣。事实上,近些年,百丽所持有的占据了百货商场一楼一半鞋店的品牌,典型如BELLE、STACCATO等,是离人们越来越远的。

我们以BELLE为例,尽管有定位的差异,但BELLE如今依然因为“越来越贵”而被大众诟病。相对高端的STACCATO动辄千元,但定位中档的BELLE不少新品初上市,定价也几乎都近千元,社交平台上,不少百丽粉都表示,只有打折才“入得起”一双BELLE。

百丽集团在招股书中表示,截至2023年11月30日,公司创意团队拥有超过800名成员,创意团队主管平均拥有超过19年的行业经验,且于鞋服设计、市场趋势及消费者偏好方面拥有深厚的专业知识。

不过,产品落地,在信息壁垒几近透明的当下,百丽旗下品牌却惯常陷入抄袭大牌的漩涡——在此之前,原本不同定位的旗下品牌们也因为设计雷同而被诟病。

新零售商业评论摄

很难否认,以快时尚引领和搅局的鞋服市场,原本就是抄袭拼盘的混沌格局,但坐拥国内鞋履“半壁江山”的百丽,还是陷入惰性漩涡了。即,从来如此,便对吗?

2019年,法国奢侈品牌Louis Vuitton就正式起诉过百丽,其某款产品抄袭了LV于2018年发布的春夏系列Archlignt球鞋,该款球鞋在中国内地售价为8150元人民币,而在百丽,500元上下即可拿下。

这当然只是其中的冰山一角。细究起来,尤其是店内在售的手提包款式,更是抄袭LV、Gucci和Celine等大牌的重灾区,以致有人调侃,在百丽,能看国际大牌大乱斗。

招股书中,百丽提到,近年来,中国时尚潮流行业的本土设计及研发能力不断提升,企业在不断为本土消费者打造高品质的产品,推动本土设计和本土品牌的发展,其中代表是传统文化和当代时尚元素“国潮”概念的兴起。

国潮的风已经吹了好些年,是时候停一停了。

另一边是,随着人均可支配收入的增长,消费者购买力不断提升,中高端及高端是中国鞋履品牌中增长最快的两个品类。但倘若国产中高端还是创新匮乏的样板,其增长真的有可持续性吗?

无疑,这是承包了百货商场一楼鞋店“半壁江山”的百丽的困境,也是国产鞋履品牌的整体困境。