从线上走到线下已有五年,ubras的全国版图进展如何?

这是《数读100个品牌》系列的第15篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 |童洁

头图来源|品牌官微

*文内配图均来自品牌官微

国内新锐内衣品牌ubras已经开始为旗下子品牌likeuu铺排线下渠道。

近日,likeuu北京蓝色港湾店进入围挡装修阶段,为了宣传该门店,likeuu在社交媒体发起“我又一个青春期的朋友”话题,并注明在围挡处设置了问题投递处,以此吸引消费者前往门店围挡打卡。

likeuu是ubras在三年前孵化的一个子品牌,区别于主品牌专注成人贴身衣物的定位,likeuu瞄准的是8-15岁的发育期女孩。过去几年,likeuu一直以店中店或联合店的形式依附于ubras进行线下渠道的试水,此次北京蓝色港湾店是ubras首次为likeuu打造真正的独立品牌门店。

事实上,就ubras本身而言,自前几年在“无尺码”内衣赛道突出重围之后,其更多是将重心放在线上渠道。

尽管ubras创始人钭雅前曾公开向媒体表示,线下门店在卖货之外,是品牌与用户之间建立情感连接,让用户更好感知产品、服务和品牌理念的窗口。 但根据ubras官方门店信息显示,目前其共有54家门店,与主打另一国货品牌内外相比,相差近90家门店。

那么,从线上走到线下,ubras的扩张进展如何?五年过去,为何ubras与同是线上走出来的内外仍然存在这么大的差距?

1

缓慢扩张

去年才完成七大地区布局

由于内衣是贴身衣物,且存在尺码差异的问题,消费者需要亲身试穿才能感受面料舒适度、尺码适配度等。因此,铺设线下门店几乎是每一个贴身衣物品牌的必修课。

例如,老牌内衣品牌华歌尔、爱慕、曼妮芬,后 来崛起的少女内衣品牌6ixty8ight,以及近些年大火的新锐内衣品牌内外、ubras、蕉内等品牌均在线下有所布局。

聚焦到近年来备受关注的新锐品牌,内外、ubras都是线上“出生”的品牌,也是较早就有意识走到线下的品牌。两个品牌官网公布的门店信息显示,截至目前,内外和ubras的门店总数分别是142家和54家。

进一步梳理可以发现,内外比ubras更早开始布局线下渠道,扩张速度也更快。2017年3月,内外首家线下门店落子上海静安嘉里中心,此后其一直保持较快的发展速度,迅速打开全国市场,每年的净增门店数量达到20家。

ubras走到线下则是在2019年。那一年年初,ubras首家门店在上海揭幕,正式宣布从线上走到线下。 但五年多过去,ubras目前仅54家门店,平均一年净增门店数量不到11家。

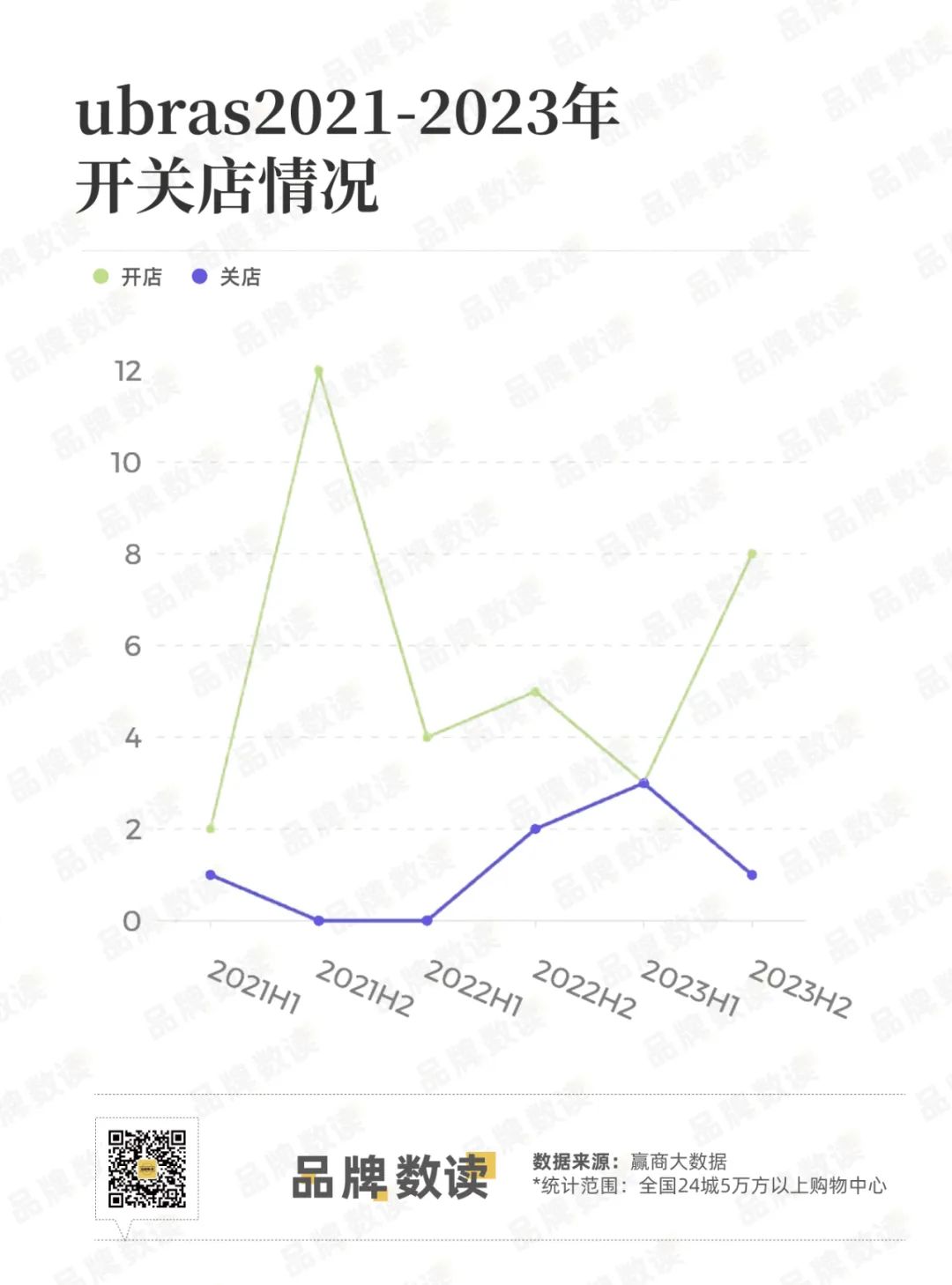

从ubras近三年的开关店情况来看,其在2021年下半年进行了一轮密集开店,6个月内净开店数量为12家;到了2022年,ubras的速度明显放缓,全年新开业9家门店,净开店7家;2023年下半年,ubras似乎有再次提速的迹象,新开8家门店,但全年下来,净开店仅7家,与2022年持平。

不仅如此,2023年ubras才真正完成全国七大地区的全覆盖。 品牌数读整理了过去一年ubras的开店情况,去年一年,ubras在全国多城开出首店,其中,去年8月开业的西安赛格国际购物中心店既是西安首店,也是ubras位于西北地区的首店。随着该门店的开业,ubras终于补足了七大地区的最后一块拼图,拼凑出完整的全国版图。

而内外不仅一早完成了全国的布局,还率先进入下沉市场,去年内外更是走出国门,接连在新加坡和纽约开出线下门店,开启了全球布局。与之相比,ubras的线下布局显然还是落后了一些。

2

超七成门店位于华东和华北

除了布局速度较慢之外,ubras在区域的布局上也存在分布不匀的现象。

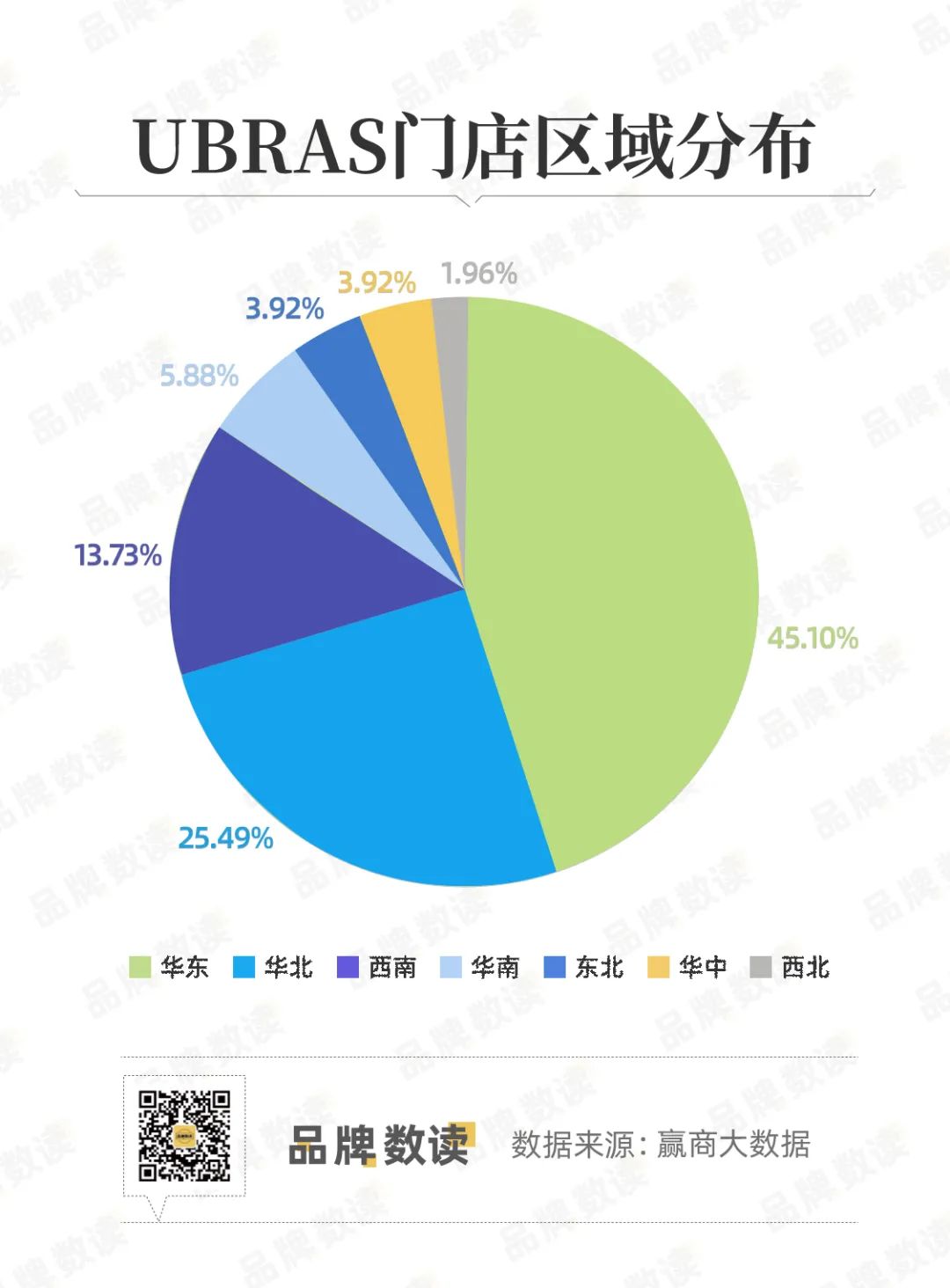

赢商大数 据仅以全国24城5万方以上购物中心作为统计范畴 ,数据显示,对于区域的选择,ubras有着明显的侧重,ubras现有门店中, 有45.1%的门店位于华东地区,另有25.49%的门店位于华北,这两个区域的门店数量在其所有门店中的占比超过了70% 。

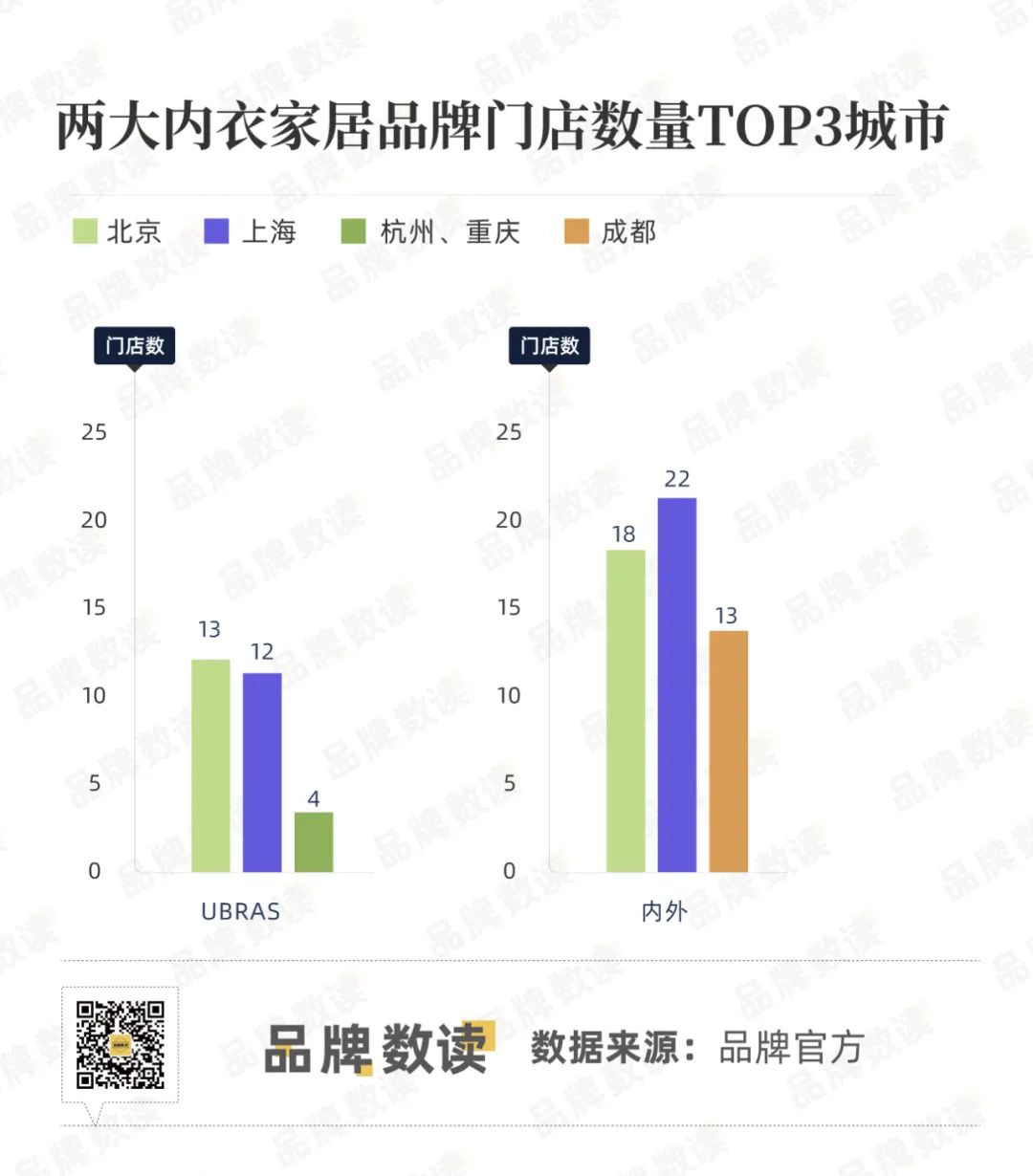

如果再将视野范围缩小至单一城市,ubras和内外门店数量TOP3城市差别不大。 两个品牌布局的TOP1和TOP2城市都是上海、北京, 而且两个品牌都是在各地的大本营布局了最多门店,北京起家的ubras门店最多的城市在北京,内外则在上海大本营开设了最多门店。

川渝地区是两个品牌重点布局的另一区域,但内外选择在成都开出13家门店,ubras则更偏向于重庆,开设了4家门店,与此同时,ubras在杭州也布局了4家门店,与重庆的门店数量一致。

购物中心的选择方面,ubras门店较少,对于购物中心的档次似乎有着较高的追求。根据赢商大数据, 华润集团旗下的高端产品系万象城非常受ubras的青睐,其有11.76%的门店入驻于不同城市的万象城, 此外,例如南京的高端购物中心德基、杭州潮流购物中心in77,ubras均有入驻。

另外,值得一提的是,去年,ubras在上海淮海中路开设了一家旗舰门店,相较于旧的店型,旗舰门店的面积达到280平米,且该门店为ubras+likeuu双品牌门店。因空间上比过往的门店更注重设计而非零售,有消费者认为,这是ubras打造高端形象的一个举动,也是其向中产消费群体靠拢的一次尝试。

其实,内外在2021年就曾尝试打造大店型,其开设了一家超过200平米的旗舰店,该门店位于上海静安嘉里中心,根据官方资料,这是其在全国打造的第一个“沉浸式体验空间”,同样,在这个门店内外为旗下运动子品牌NEIWAI ACTIVE设置了专门的零售区域。

可见,如今新锐内衣品牌打造高端零售空间是一种趋势,而类似的大店型往往也是品牌推动子品牌走向线下的重要渠道。

-结语-

艾媒咨询曾做过一项研究,在社会消费水平日 趋提升的背景下,人们对生活品质追求的提升导致对内衣等贴身衣物的新需求也日益增长,推动着中国内衣市场进一步发展,预计到2027年,中国内衣市场的规模可达2734亿元。

但是,市场需求激增,内外、ubras等新锐品牌也顺利出圈的情况下,新老玩家开始涌入无尺码内衣赛道,老牌内衣品牌亦加入战局,如维密、曼妮芬、爱慕、黛安芬等品牌都在近些年推出了无尺码内衣,争抢市场份额。

艾媒咨询分析师强调,无尺码内衣的崛起是得益于互联网基因,克服了尺码选购难、退换货品难等问题,无尺码内衣更加有利于消费者在线上进行选购并形成购买决策,且尺码的精简化也使得重资产的内衣线下门店占比降低,使品牌投入成本更低、资金负担更轻。未来,在无尺码内衣这一细分行业上,传统品牌与新入局者都将增加,赛道竞争将日趋激烈。

因此,可以看到,为了应对激烈的市场竞争,越来越多的内衣品牌在孵化子品牌,试图在更多的细分市场拔得头筹。

但艾媒咨询分析师指出,当前国内的内衣品牌公司对于品牌的塑造能力还较弱,中国内衣业对于品牌内涵的增强还有极大进步空间,而销售渠道对于品牌的打造有着极大作用,因此,未来强化品牌、概念性经销将得到重视。

只是,直至现在,ubras的销售都高度依赖线上渠道,尤其是头部主播的带货。更严峻的是,线下渠道的铺排远比想象中艰难,内外一度计划要在2021年完成200家门店的目标,至今未能实现,ubras的线下门店规模也是缓慢发展。

如何打破这一僵局,拓宽销售渠道,或许是ubras未来很重要的一个命题。