运动鞋服谁在赚钱?安踏净利大涨34.9%,阿迪31年来首度亏损......

文丨廖紫琳

编辑丨董金鹏

商业不眠,竞争永无休止。万亿运动鞋服市场,正在上演新贵挑战老钱的戏码。从中国C位到世界主场,国货品牌正在经历惊险一跃。

2021年,安踏营收493.3亿元,首次超过阿迪达斯中国业绩。2022年,安踏营收536.5亿元,首次超过耐克中国收入。2023年,安踏成绩再创新高。

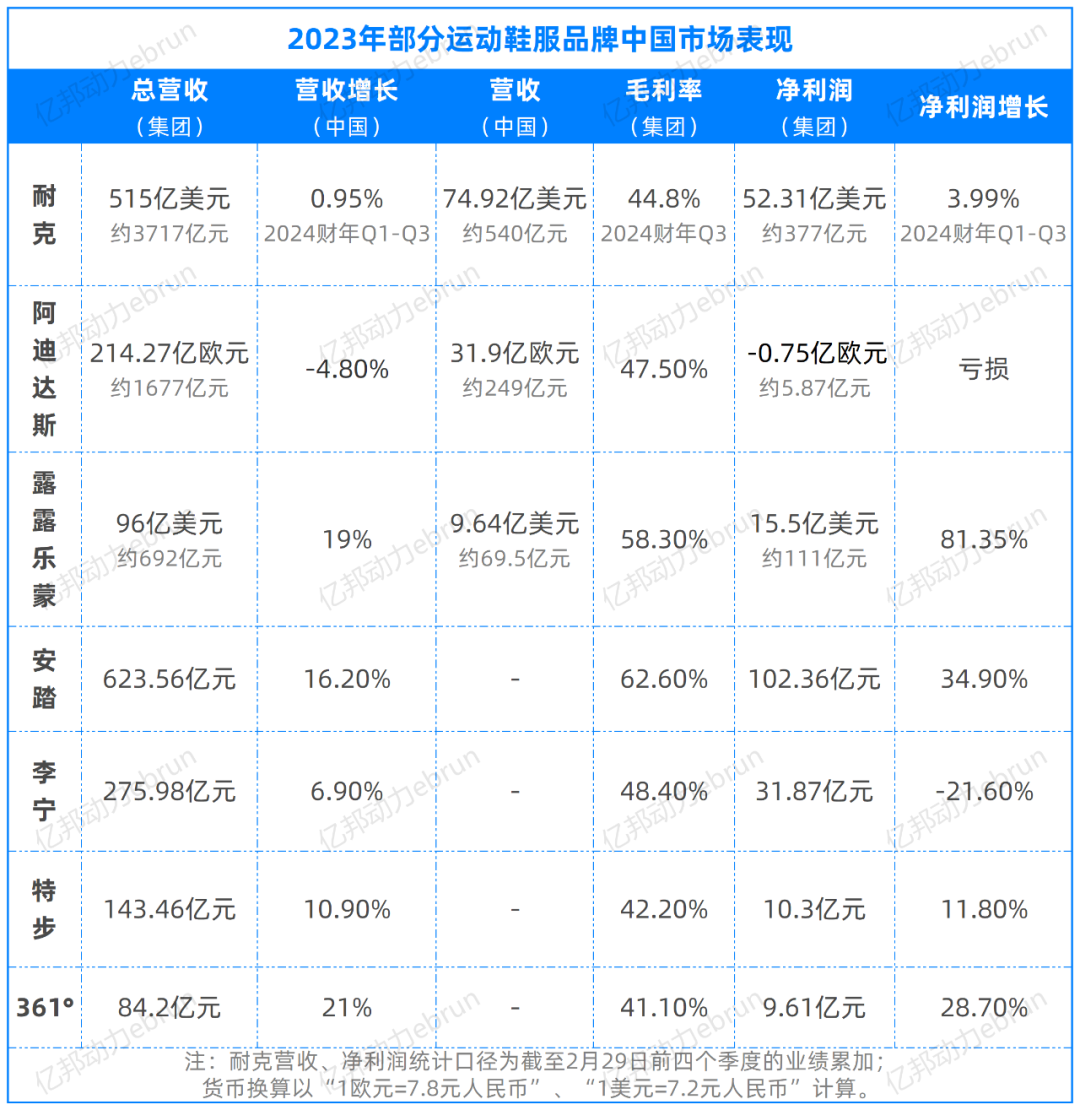

3月26日,安踏集团发布财报,2023年营收623.56亿元,同比增长16.2%,净利润首破百亿元大关,同比增幅达34.9%。与耐克、阿迪达斯、李宁、特步、361°相比,安踏的营收和净利润增速似乎远远领先。

泼天的富贵并非由安踏独享。2023年,李宁、特步、361°也迎来营收增长,其中361°营收84.2亿元增幅21%,净利润增幅高28.7%至9.61亿元。

新钱狙击老钱,不只发生在中国市场。2023年,全球鞋服市场也出现了小震荡:阿迪达斯出现自1992年来的首次亏损,亏损金额达0.75亿欧元(折合人民币约5.85亿元),露露乐蒙(Lululemon)来势汹汹,2023财年营收96亿美元(约692亿元)增幅19%,业绩甚至超过了安踏集团。

在中国运动鞋服市场上,安踏营收规模已是绝对王者,1个安踏约等于2个李宁、4个特步和7个361°。不过在全球市场,耐克、阿迪达斯等仍是绝对的主宰者——尽管增长速度稍显乏力,但从2023年收入来看,1个耐克≈2个阿迪≈6个安踏。

Keep Moving,挑战永不止步。不过在全球化剧烈变动的当下,国货品牌跻身全球主场激情拼杀,看上去充满各种不确定性,但也因此更值得期待。

01

安踏在世界主场追赶耐克

361°在下沉市场闷声发财

而阿迪和李宁开始掉队了

对于过去一年的成绩单,运动鞋服行业有人欢喜,有人愁。整体排名上,耐克依然以年收入515亿美元位居全球运动鞋服行业第一,安踏以超600亿元营收位列中国运动鞋服第一。

2023年,阿迪达斯、李宁的业绩逐渐掉队。这一年,阿迪达斯出现了自1992年来的首次亏损,亏损额达0.75亿欧元,折合人民币约5.85亿元,大概是特步全年净利润的一半。

业内人士分析,美国市场疲软、零售商库存过剩和爆款Yeezy系列停售是造成阿迪达斯亏损的主要原因。2023年,阿迪达斯在北美地区的销售额下降16%,其中四季度下滑幅度达21%。而阿迪达斯预计,2024年北美市场业绩将延续疲软趋势,全球营收增幅将维持在个位数。

除了业绩,阿迪达斯在股市和市占率的表现也不乐观。欧睿信息咨询的数据显示,早在2021年,安踏集团在中国运动鞋服市场份额同比上涨了1个百分点至16.2%,超越占比14.8%的阿迪达斯中国,位列第二;同时在二级市场,安踏市值也短暂超越阿迪达斯。

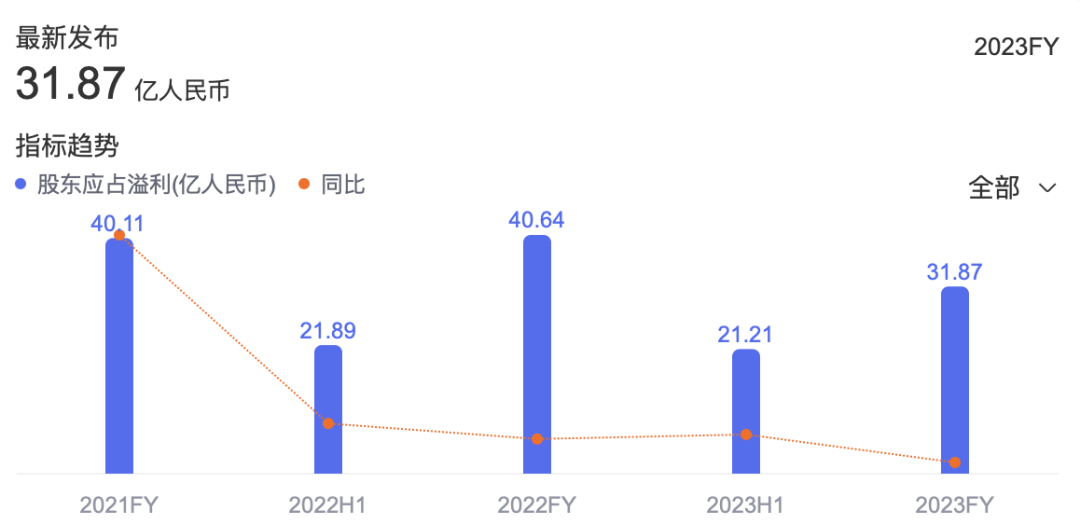

另一个正在掉队的是李宁。2023年,李宁虽然营业收入保持微增态势,但其净利润出现不小幅度的下滑,较2022年同比下降21.6%至31.87亿元。李宁净利润下滑原因有二,一方面李宁各渠道营收不达预期,且毛利未有提高,另一方面,销售成本增速远高于营收扩大增速。

具体来说,李宁在中国市场的渠道可以分为三类,分别是特许经销商、直营销售和电商渠道。除了直营销售渠道同比增长29.6%外,电商和经销商渠道收入均表现较弱,增速分别为0.9%和0.6%。在毛利率方面,2023年李宁的毛利率与2022年持平,均为48.4%。

营收和毛利都未有明显上涨的情况下,李宁的销售成本却出现了大幅攀升。2023年,李宁销售成本为90.8亿元,2022年为73.1亿元,同比上涨24.1%,源于直营店的租金、店铺装修、销售人员工资、广告宣传和赞助,以及亏损店铺的计提资产减值。

从营收规模和市值表现来看,国货运动鞋服第二名李宁和第一名安踏的差距越来越大。2015年,李宁营收70亿元,2023年翻3.9倍至275亿元。2015年安踏营收111亿元,2023年翻5.6倍至623.56亿元。在股市,李宁市盈率(TTM)为14.7,而安踏市盈率(TTM)高达24.01,同期耐克、露露乐蒙市盈率分别是27.15、30.33。

与之形成强烈对比的是,耐克、安踏、特步、361°等品牌在2023年实现营收、净利润双增长。其中,361°涨幅最大——营收规模涨21%,净利润涨28.7%。

不同于李宁、斐乐等竞争对手,361°主攻大众市场,更准确来说是下沉市场。围绕这一定位,361°有75.9%的门店开在三线及以下城市,产品价格十分亲民,以“性价比”为主,主要鞋类产品覆盖200元至600元中低价格带。

正是极具性价比的渠道和产品,让361°在消费降级和经济下行的周期中乘风而上。如同波士顿咨询公司所解释的,未来12个月,中产和以下的消费群体持续向物美价廉的渠道倾斜,具有价格优势的渠道吸引力大大增加。

安踏集团的增速也不容小觑。去年今日,安踏公布2022年业绩,全年营收首次超过耐克中国,以536.5亿元的成绩成为中国运动鞋服市场的领头羊。自2015年破百亿元大关后,安踏体育用了7年时间,实现了从100亿到500亿元的跨越,年复合增长率超过25%。

2023年,集团营收达623.56亿元,同比增长16.2%,不包括亚玛芬合营公司损益影响净利润增长44.9%至109.54亿元。其中,安踏主品牌增长9.3%至303.06亿元,FILA增长16.6%至251.03亿元,所有其他品牌收益增长57.7%至69.47亿元。

让我们将目光聚焦到行业龙头耐克。2023年,耐克虽然实现了营收、利润双增,但却透露出对于2024年业绩的担忧,理由是部分市场消费疲软、经济不景气、内部调整等。

去年12月,耐克提出在未来三年削减约20亿美元成本的计划,并预警称这一财年下半年的营收前景将“趋软”,未来计划简化产品组合,提高自动化程度和技术使用,精简整体组织,并利用其规模“提高效率”。今年2月,耐克已宣布裁员约2%,涉及1700个左右岗位。

此外,耐克还将2025财年上半年的营收指引下降到低个位数,这反映出“全球宏观前景疲软”;预计全年毛利率将增长约1.2个百分点,低于分析师预期的1.4至1.6个百分点。

02

部分国货率先完成去库存

阿迪达斯等还在艰难挣扎

库存危机背后是供应链能力

2022年,整个体育用品行业迎来库存危机时刻,大多数品牌的库销比达到历史峰值。但到了2023年,行业性的库存危机已基本化解,耐克、安踏、特步等的库存已回归健康水平。

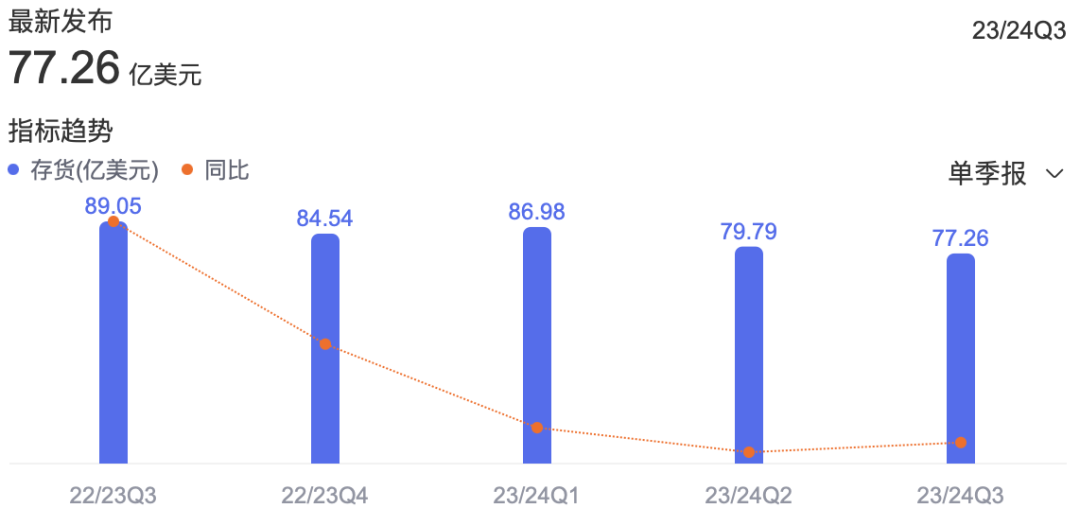

先来看耐克。受新疆棉、国潮和大市场环境影响,2023财年Q1(截至2022年8月31日的前三个月),耐克库存金额同比增加44%至97亿美元,而Q4(截至2023年5月31日的前三个月)库存金额达84.54亿美元,与上年持平,约占年营收的16.51%。

但自2024财年以来,耐克的存货金额已连续三个季度下降,Q3的存货金额约为77.26亿美元,同比下降13.24%,Q1和Q2存货金额也分别下降了9.98%和14.44%。

这样的结果来自于不断深化的零售折扣。2024年初,耐克运动鞋在主要分销商的折扣幅度达到了44%,较去年同期增长一倍。另据数据显示,2024年耐克鞋在分销渠道的平均降价幅度是2019年同期的两倍还多。其中,Lebron 20篮球鞋的价格从170美元降至129.99美元。

再来看安踏。对安踏和斐乐品牌来说,DTC、控制批发渠道增长是化解库存危机的解药。2023年年报显示,安踏的直营店比例已达44%,而斐乐则保持着100%直营。

2020年,安踏开启DTC转型,将安踏主品牌将卖给经销商的货品,以库存的形式回购了回来,这使当年库销比(指现有库存能维持几个月的销售)一度达到7-8个月,而同行基本保持在4-5个月。

除了内部调整外,耐克、阿迪达斯等国际品牌主动降价,也给国货品牌变相地带来了库存压力。持续到2023年,库存管理都一直是安踏和斐乐的经营重点,集团还在这一年里把库存指标加入激励目标(股票激励、长期超额激励)的考核中。2023年年报显示,目前安踏平均存货周转天数较去年下降15天至123天,与2020年的库存周转情况基本持平。

再比如,经过一年多的努力,特步的库存高点已过,2023年末存货周转天数已回归90天,而这一数字在2022年上半年是106天。当下,对价格敏感的消费者在应对经济不确定性时,转向选择更实惠的商品,中国内地零售行业纷纷加大促销力度解决库存过剩问题,特步也不例外。

2023年一至四季度,特步主品牌的零售折扣水平保持在约7-7.5折、7.5折、7-7.5折约7折,渠道存货周转(库销比)大概在少于5个月、少于5个月、4.5-5个月、4-4.5个月。

运动鞋服品牌中,李宁库存周转天数仅有63天,库销比只有3.6个月,比同行的库存水平更健康。李宁集团联席CEO钱炜称这是“5年来最好的库存管理水平”。

在他看来,这样的库存周转效率背后,绝不是公司在短期阶段性采取了库存清理措施,而是在过去5年建立了一个以“周”为单位的库存管理体系,并精简SKU、进行柔性供应链升级。

尽管耐克、安踏、特步、李宁等品牌已经基本恢复至健康库存水平,但阿迪达斯、VF(潮流运动品牌Vans、户外运动品牌The North Face等品牌的母公司)等仍在去库存过程中,结果有待进一步观察。

截至2023年12月底,阿迪达斯库存减少24%至45.25亿欧元,但仍然占据了年营收的21.12%左右。而通常认为,零售行业的库存占比达到15%左右为健康水平。

03

老钱反扑中国成竞争焦灼点

市场分化低价不是唯一解

国货挑战老钱值得期待

从营收增幅上看,国际品牌普遍不如国货品牌。

2023年,国际品牌业绩表现平平。其中,耐克微增0.95%(2024财年Q1-Q3),阿迪达斯微降4.8%,彪马增长6.6%,Vans下滑12%,The North Face增长11%。

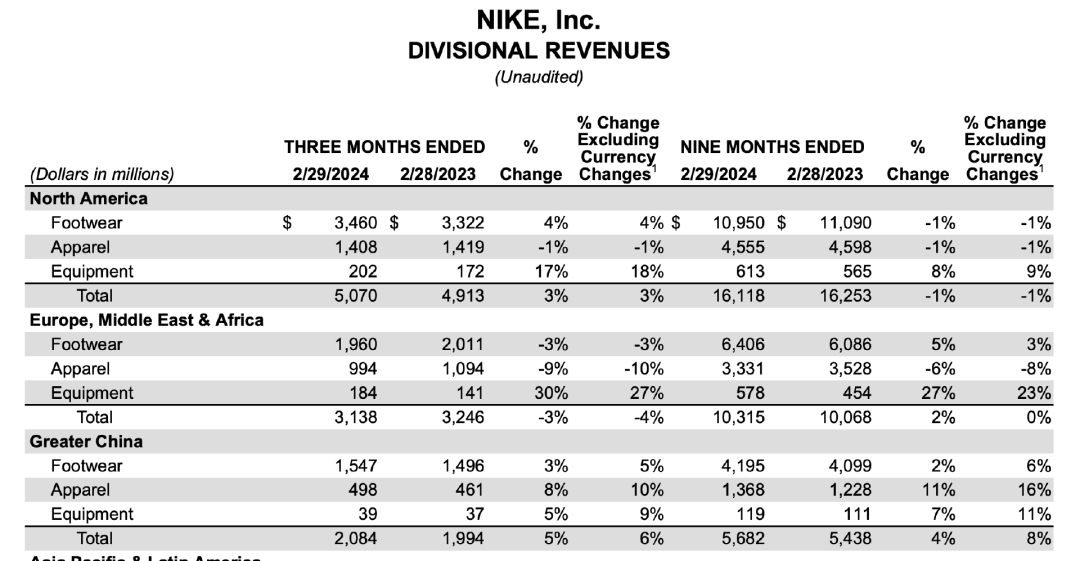

仔细研究将发现,包含中国市场在内的亚太地区是许多品牌的增长支撑。2023年,阿迪达斯大中华区营收达31.9亿欧元同比增长8.2%(连续三个季度实现营收增长);2024财年Q3,耐克大中华区营收达20亿美元,同比增长6%,保持六个季度连续增长。

2023年,彪马在亚太地区的营收增长领先,同比增长13.6%,其次是EMEA(欧洲、中东和非洲)地区,营收同比增长13.4%;受经济以及库存等方面的影响,美洲地区的整体营收同比下降了2.4%。

而对于安踏、李宁、斐乐、特步、361°等品牌来说,中国市场更是贡献了绝大部分营收。如此看来,中国市场已经成为国际、国货品牌的竞争焦灼点所在。

当前,中国消费市场已呈现出K型分化趋势,高端消费和头部品牌量价齐涨,而在大众和平价市场,消费正在回归到刚需、低频和价格更便宜的地方。这样的情况下,品牌商通常有两种应对策略,一种是做好性价比、质价比,经营平价时代的生意,另一种是坚持高端定位,用新品、科技、前沿观点引领消费市场,捕捉高净值人群。

前者例如361°。在2023年年报中,除了鞋类、361°儿童产品外,服饰产品和配件产品毛利率都有小幅下降。这是361°有意为之。“出售更多毛利率较低的产品,应对市场需求变化。”361°在年报中这样写道。

通常来说,服饰比鞋类降价更明显,运动鞋依然为大多数品牌的基本盘,其增速表现优于服装。2023年,361°服装毛利率较2022年下降1.1个百分点至40.5%,销量同比增长了9.8%,占总营收的比例由35.2%同比下降至31.9%。但通过增加批发售价、电商渠道和把订单转移给OEM生产商进行成本控制等,361°鞋类毛利率从41.2%上升至42.4%。

后者例如斐乐。 一直以来,安踏收购FILA中国业务被视为教科书式的收购案例。2009年刚刚收购斐乐的安踏营收为58.75亿元,而到了2023年安踏总营收达到了623.56亿元,其中FILA贡献了占比达40%以上。

收购斐乐大中华区业务后,安踏将其定位为高端运动时尚品牌,改变原有的经销模式,实行全直营的渠道模式,主抓年轻消费者,力求打造“顶级品牌+顶级商品+顶级渠道”。

一方面,斐乐紧抓一二线城市高端用户需求,设计时尚感和专业度兼具的产品,配合杨幂、蔡徐坤、黄景瑜等明星营销,已经陆续打造出了猫爪、火星等爆款产品,其中2023年鞋类产品收入已突破百亿元大关。

另一方面,FILA KIDS、FILA FUSION等子品牌打造抓住了不同年龄的市场,同时聚焦菁英人群,重点发力自带菁英属性的高尔夫、网球、跑步以及滑雪等运动,并切入艺术与奢侈品领域,联名顶级艺术IP。

值得注意的是,在全球经济进入下行周期的阶段里,运动行业仍然出现了黑马品牌——lululemon、HOKA等。它们通过专注于细分市场,即瑜伽裤、户外跑鞋,通过科技革新深度解决了用户痛点,在蓝海的市场中成功占据一席之地。

2023年,加拿大运动品牌lululemon营收同比增长19%至96亿美元,HOKA和UGG的母公司Deckers Outdoor2024财年前三季度营收同比增长17.36%至33.28亿美元,其增长速度高于耐克、阿迪、安踏等传统体育用品集团。

新贵崛起,也引起了“老大哥”们的注意。比如,耐克开始关注女性市场,安踏则再次使用“钞能力”。2023年,耐克宣布将持续加大对全球女性业务的投入,致力于全方位的女性产品与服务创新,以提升女性运动表现、拓宽运动形式。同一年,安踏收购瑜伽服品牌MAIA ACTIVE 75.13% 的股权,借此补充了相关业务板块。

全球数万亿元的运动鞋服市场,未来谁主沉浮?一面是耐克、阿迪达斯、彪马等国际大牌的主场留守,一面是国货和新锐品牌的奋起直追,全球运动鞋服市场的品牌较量还在进行时,中国品牌将占据何种位置,还需拭目以待。

不过在眼下,考虑到全球化大退潮、地缘政治大变局和全要素生产率不断下降,国货品牌跻身全球主场挑战老钱,可能并不容易,前路充满各种不确定性。但正因如此,它就更值得期待,除了品牌与商业的沉浮,背后也有时代转换和国运更迭的影子。