特步终于扬眉吐气一回

撰文 | H.H

来源 | 氢消费

出品ID | HQingXiaoFei

经常被质疑库存高企的特步,总算扬眉吐气了一次。

特步发布的年度财报显示,2023年全年营收为143.46亿,同比增长10.9%;净利润10.3亿,同比增长11.75%,同时集团存货下降了21.6%。

在这其中,跑鞋被普遍认为是推动特步业绩增长的“一号引擎”,尤其在接连举办的马拉松赛事中,特步的穿着率更是以霸榜之势稳居第一。

不过少有人关注的是,在这之前特步已经经历了很长一段时间的至暗时刻。股价节节败退、存货承压被外界质疑主动压库存、大力降价促销反噬主品牌,围绕在特步身边的负面传闻似乎从未间断。

随着最新财报的发布,质疑的声浪或许会逐渐走低。但在竞争激烈的运动鞋服市场,特步虽说已经坚定了多品牌并行战略,但想要尽快赶上安踏李宁、与身后的361度拉开差距,恐怕还有很长的路要走。

“非一般”的质疑

虽然贵为国产运动品牌巨头之一,但特步国际股价震荡跌落的趋势,持续了很长一段时间。

公开数据显示,2023年初特步股价为8.48港元/股,一年后这一数值就变成了3.61港元,最大区间跌幅高达57%。

相较于李宁等运动品牌,特步的股息率并不低,能够达到5.4%,加上自身在跑鞋赛道的多年深耕,客观来说,虽然在整体规模上无法和安踏李宁抗衡,但专注于跑鞋领域的特步,不至于在资本市场上呈现出股价节节败退的表现。

首先为外界所质疑的是,特步财务的真实性。结合过往财报数据,从2018年至今特步的经营现金流始终低于利润,被外界解读为压库存和应收账款较多。更吊诡的是,从2018年到现在特步营收只增长一倍,存货却增长了两倍之多。

明明销量在增长,为何库存却接连攀升?这一点或许可以从特步在2023年的实际市场表现看出来。

以过去几年的双11大促活动为例,2023年双11期间特步国际的线上成交额为11亿元,同比增长20%。作为对比2022年同期增长为30%,2020年同比增长更是高达50%,增速下滑的趋势极为明显。

销售增速放缓带来的最直接影响就是特步的库存承压。2023年上半年特步的平均存货周转天数为115天,达到了近5年最高水平,即便到了2023年三季度库存压力仍然没有明显改善,主品牌渠道库存周转时间为4.5~5个月。

从这里不难看出,特步产品供给明显高于市场需求,导致终端库存水平居高不下。

市场表现不佳只是影响股价的因素之一,过去几年随着安踏和李宁的实力愈发强劲,外界对于特步的成长前景也开始持观望态度。

安踏凭借多品牌并行的战略早已坐稳“本土运动品牌一哥”的宝座,李宁打着国潮的旗号也在最近几年重回高速增长通道。反观特步,主品牌库存承压、新品牌无法独当一面,前景自然蒙上了一层阴影。

更不必说从2023年下半年开始,我国服装鞋帽品类的零售增速也出现了明显下滑。据统计局数据显示,2023年三季度我国服装鞋帽品类零售额增速仅4.5%,二季度这一数值还曾高达30%以上,整体增速放缓无疑给特步们带来较大的挑战。

不管是财务中可能存在的水分,还是高企的库存和增速逐渐放缓的销售额,种种因素叠加,使得特步国际的股价在过去一年里呈现出震荡下行的趋势。

不过结合特步前段时间所发布的2023年全年财报来看,有关库存和现金流方面的压力似乎正在逐步改善。

特步跑步“后劲”开始显现

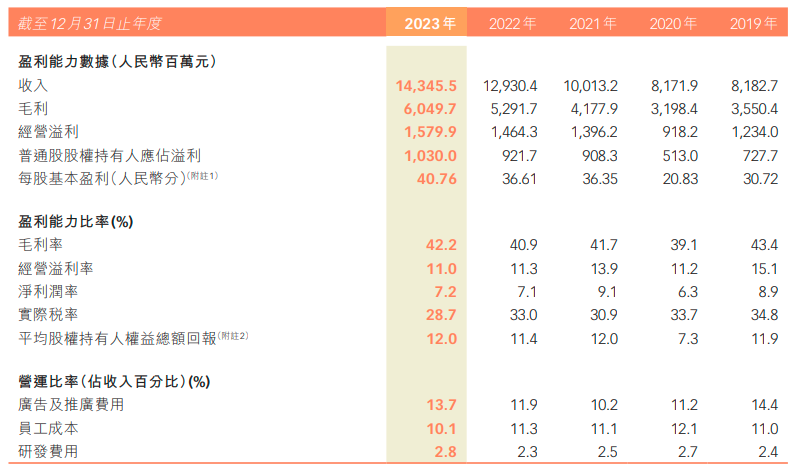

业绩报告显示,2023年特步营收为143.46亿,同比增长10.9%,创下历史新高。收入增加的同时,特步的盈利能力也进一步凸显,2023年归母净利润10.3亿,同比增长11.75%,其中全年集团毛利率达42.2%,经营溢利同比增长7.9%到15.8亿。

图源:特步财报

值得关注的是,特步集团存货显著下跌21.6%为人民币17.94亿元,经营现金流大幅增长119.5%为人民币12.55亿元,高于净利润。

就目前来看,特步的零售存货周转期已经稳定在了4~4.5个月。相较于2022年的5.5个月,表明特步产品在终端销售渠道少滞留一个月。

现金流高于利润、库存周转比较稳定,特步用实际表现回应了外界质疑。那么,特步究竟做了什么,成功力挽狂澜呢?

能够有力回应外界质疑,和特步持续发力跑步领域密切相关。

财报发布后,特步CEO丁水波表示,“我们于跑步领域的行业领先地位持续推动集团的业务增长。我们欣然宣布特步在中国内地最享负盛名的马拉松赛事中,超越国际和国产品牌,穿着率占据领先地位。”

事实上,早在2007年特步就曾试水马拉松项目,成为国内最早在路跑领域布局的品牌之一。经过长时间在马拉松赛事上的坚持,2023年特步跑鞋的穿着率在中国马拉松赛事中位列榜首,同时还连续两年位于中国男女马拉松运动员百强跑鞋穿着率榜首。

值得一提的是,在前不久所举办的2024无锡马拉松赛事上,中国选手何杰穿着特步战靴以2小时06分57秒的成绩再次打破中国男子马拉松全国纪录。

跑鞋成为特步实现业绩增长的重要推动力,时至今日特步也已经成为中国跑步第一股,国内整个跑鞋市场特步集团的市占率已达40%。

除了在跑鞋市场深度聚焦,集团从单品牌向多品牌、从本土化向全球化的战略转变,也在为特步提供助推力。

2019年特步正式开启多品牌国际化,收购的知名品牌之一就包括以高端专业运动为主、被称为“跑鞋界劳斯莱斯”的索康尼。去年底特步再次加码,以4.34亿元收购索康尼所在合资公司所持权益以及在国内40%的拥有权权益。

据财报显示,2023年特步专业运动板块营收为7.96亿,同比增长高达98.9%,索康尼正式成为特步旗下首个实现盈利的新品牌。

垄断马拉松赛事和多品牌并行之外,特步在品牌形象上的改变也尤为明显,毕竟在阿迪耐克呼风唤雨的时代,特步一直被消费者吐槽“土”。于是CEO丁水波在终端门店进行了大胆尝试,将门店形象升级到第9代,同时还增加了如可升降舞台、人工智能机器人、数字化屏幕等噱头十足的设备,第9代门店在带动客流量的同时也将店铺月平均销售额从不足20万提升到了30万。

截止到2023年底,特步的成人门店数量已达6571家,全年新增门店258家。

降价带来的拉动不会长久

诚然,库存减少、经营现金流高于利润等运营情况的改善和特步在体育赛事、多品牌并行及升级品牌形象上的举动密切相关,但不容忽视的一点还在于特步在打折促销方面所作出的举动。

整个2023年,特步在线下零售终端的整体折扣率基本维持在7~7.5折。以被马拉松赛事带火的明星单品160X系列跑鞋为例,原本定价在千元左右,线下门店通常会直降200元销售,电商平台最低则能够做到7折。

更早之前特步和其他国产运动品牌展开竞争,更是接连甩出大幅度折扣,喊出“折上4折”“不止3折”的促销口号。

促销对于减少库存所带来的作用立竿见影,报告期内特步集团的库存下降达到了21.6%,但这并不意味着降价促销是能够长期采取的手段。

事实上,降价促销就像一把双刃剑,降库存的同时也会对最终利润表现产生影响。

以同属于国产运动品牌阵营的李宁为例,2023年李宁同样因库存承压采取降价去库存的方式,但却对盈利水平造成了影响。据李宁集团所发布的财报显示,公司2023年营收275.98亿元,同比上升6.96%;集团权益持有人应占净利润31.87亿元,同比减少21.58%;净利率为11.5%,同比下跌21.6%。

伴随着降价吞噬利润而来的是,品牌定位也有可能遭到反噬。由于李宁忽略了不同渠道之间的差异,导致相互之间价差较大,库存压力较大的经销商往往以回流现金为导向而尽可能甩卖,拼多多等低价平台的崛起更是进一步拉低了全渠道产品销售价格。

如今在各大种草平台上,“我把李宁当国货,李宁把我当大佐”等吐槽其价格机制的帖子随处可见。

在业内人士看来,打折促销可以在短期内刺激消费者的购买欲望,达成清库存目标,但弊端就在于会对品牌形象和价值产生折损,影响长期发展。

让人意想不到的是,虽然同处于降价去库存的队列但特步的利润并没有受到多大的影响,2023年归母净利润同比增长11.75%至10.3亿。2023年四季度,特步品牌全渠道流水同比增长超过30%,全年流水增长20%也明显优于行业整体。

只不过2023年特步10.9%的增速相比2022年同期下降超过一半,有了同行的前车之鉴,在降价已不能成为唯一手段的前提下,如何达成既定目标,考验着丁水波的智慧。

对此,特步的策略是在保证库存健康的前提下,追求收入和利润增长。

正如丁水波所说,“2023年集团提高特步主品牌的营运效率,缓解库存压力,同时致力释放新品牌于中国内地的潜力,从而巩固特步多品牌组合中的品牌定位战略。尽管2024年充满挑战,但同时蕴含着广阔的发展前景与较大的增长潜力”。

<END>