茶饮加盟出海东南亚,看似池大,实则水浅

文 | 常薇倩@36氪出海

编 | Jason@36氪出海

周舟刚从大厂离开,还有几十万现金躺在户头。她计划做点什么。

她向一名在泰国投资了四五家奶茶店的加盟商咨询了开店事宜。对方称,类似的咨询最近接了好几个,都是人在国内、看出海机会。

东南亚似乎是茶饮咖啡的天然沃土,没有淡旺季之分、原料充足、需求旺盛,最重要的是当地人喜欢咖啡因,“不管收入高低,他们都喜欢带咖啡因的饮品,无非是收入高的人喝星巴克、霸王茶姬,收入低的人喝街边奶茶。”

GrabFood 的调研数据显示,东南亚消费者平均每月要买4杯奶茶。漫长的夏季滋养着以 CoCo 为代表的台式奶茶、2018年后登陆的中式茶饮、还有价值几块人民币的本地奶茶。

中国市场不断内卷,在东南亚开一家奶茶店,成为了不少人出海淘金的优秀标的。然而,随着品牌的增加、市场变得拥挤,一个问题无法回避:东南亚留给茶饮加盟商的红利期还有多久?

跑马圈地进行时

通常而言,餐饮品牌快速打响名气的方式有两种——一种靠营销,一种靠开店。

“千城万店”成了诸多餐饮品牌的口号。于品牌而言,“万店”的诱惑不仅在于可观的市场空间,还在于品牌力增强带来的效率、话语权,市值超过千亿美元的星巴克、麦当劳都是行业灯塔。

中国也诞生了这样一批品牌,他们有着成熟的供应链、被验证过的产品、历经锤炼的营销体系,瑞幸咖啡、蜜雪冰城、华莱士、正新鸡排和绝味鸭脖,都拥有超过10000间门店。

如今,卷入了白热化竞争的中国茶饮咖啡品牌,把目光锁定在了看似潜力无限的东南亚,将其看作下一个角斗场。

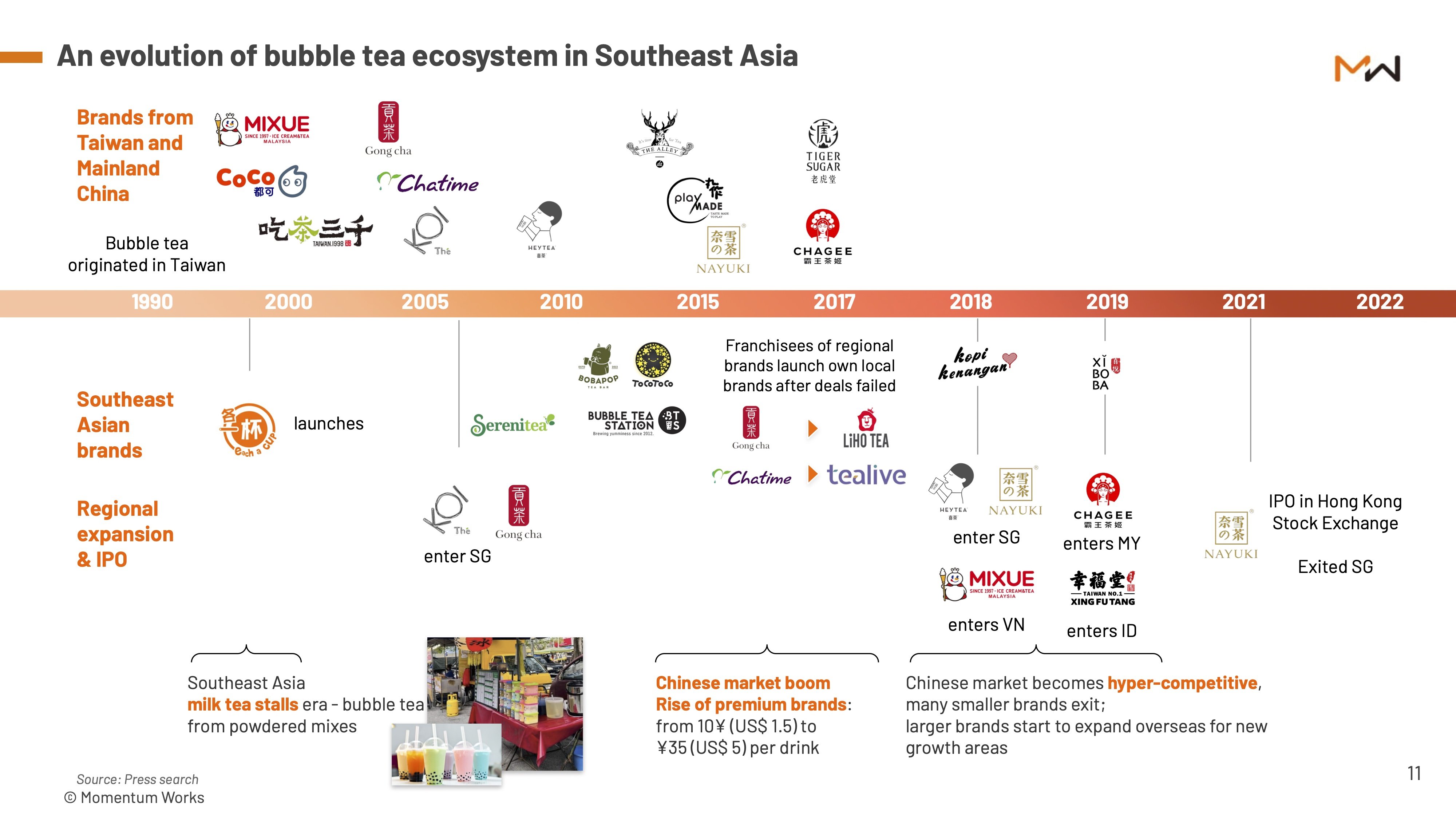

如果把2018年界定为新茶饮出海东南亚的起点,一系列品牌已经上了牌桌,比如开满大街小巷的蜜雪冰城、要做“东方星巴克”的霸王茶姬、开放海外加盟的喜茶,以及甜啦啦、挞柠等。

茶饮品牌入驻东南亚时间线 来源:Momentum Works

开店,是现阶段加盟茶饮品牌抢占东南亚市场的头等大事。

去年开店可谓轻而易举。一位加盟蜜雪冰城的东南亚老板如此形容:从官方客服处拿到国家总代的联系方式、贴着星巴克选间拐角店、找到本地担保人注册公司、装修、招工、开业,早期还有各项加盟折扣,大部分琐碎的环节都有品牌方和成熟供应商帮忙完成。

市场空白、拓店热烈,品牌方无暇将国内的“繁文缛节”加到加盟商身上。“面试、验资、考核这些当时不存在的,找到人说你要开店就完了,不过你本人或者合伙人需要在东南亚。”

“在东南亚,一间蜜雪冰城的投入成本在30-50万元,毛利率能够达到40%-60%。最大的投入是店面租金、机器设备、产品耗材,经营上不出大问题一年半到两年可以回本。”

而在国内,“钱即唯一门槛”的时代早已远去。要想加盟优质品牌,老板们首先要有起码7位数的启动资金,其次,经验、资源、能力缺一不可。蜜雪冰城国内加盟申请的通过率不到5% ,霸王茶姬的加盟资格甚至需要通过摇号获得,小红书上还流传有很多攻略。

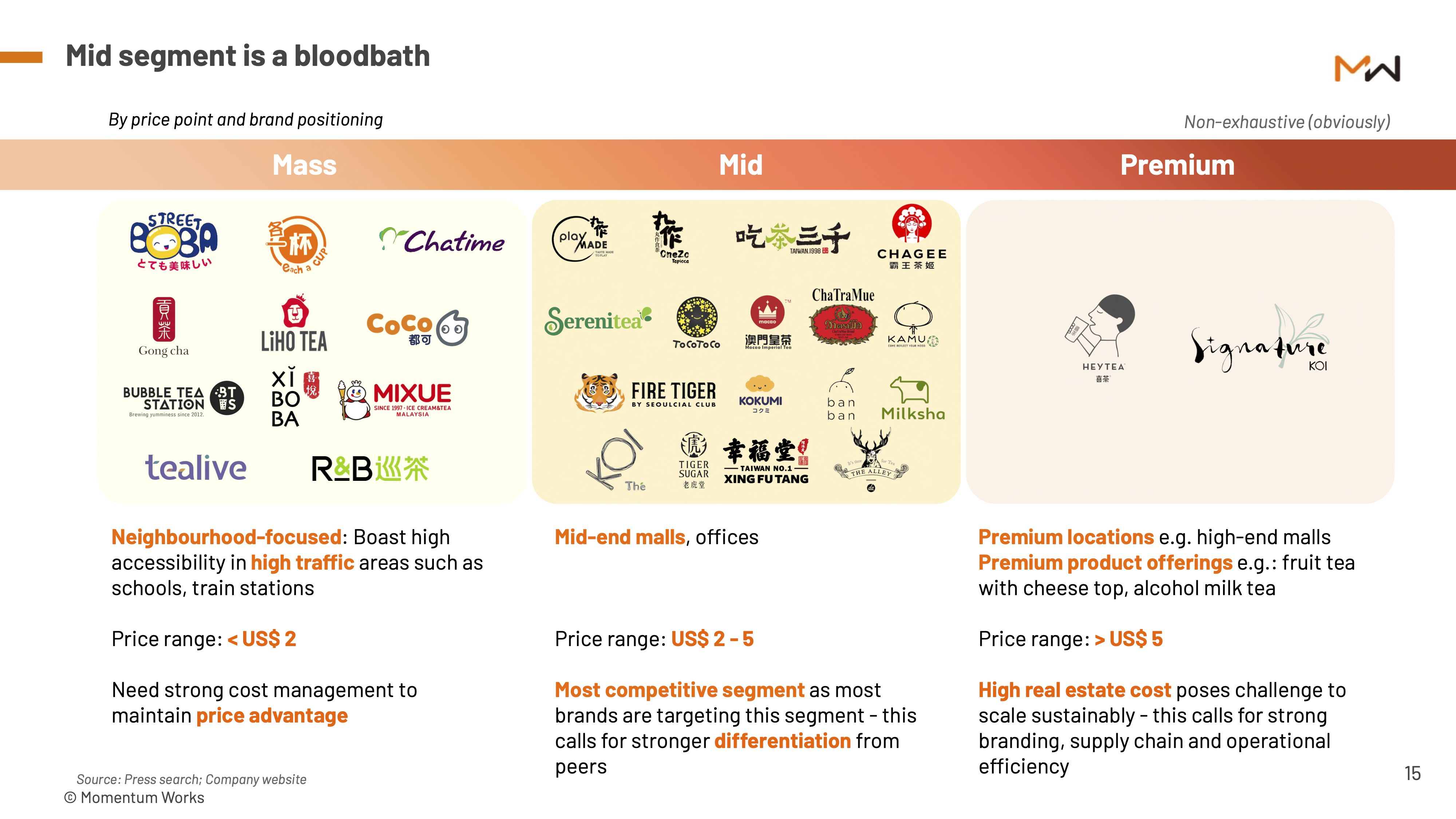

如果售价按照“高于5美元、2-5美元、低于2美元”划成三档,东南亚市场的茶饮品牌可分为 A、B、C 三类赛道,不同价位的奶茶品牌拓店速度差异明显。

茶饮品牌价格段 来源:Momentum Works

A、B 类品牌注重品牌形象的塑造和消费环境的营造,往往在繁华商圈或高端购物中心选址,喜茶的海外首店就开设在新加坡乌节路上的 ION Orchard Mall 内。乌节路汇集了一众国际高端品牌,ION Orchard Mall 位于乌节路的黄金地段。

有限的地段叠加品牌对品质的把控,门店的扩张速度自然快不起来,即便是增长迅猛的霸王茶姬,出海东南亚五年也才开出了接近100家门店。

芙蓉城 Drive-Thru 门店 来源:霸王茶姬 X 账号

而 C 类品牌的饮品种类相对基础,以经典的珍珠奶茶、柠檬水等为主,较少涉及复杂的创新产品,其供应链运转高效,拓店速度也最快。蜜雪冰城在东南亚的门店已经逼近4000家,同价位的日出茶太、贡茶也都有数百家门店。

看似池大,实则水浅?

选址,是线下消费品牌的立身之本。

而无论是在哪里,优质的门店位置总是有限的。与同赛道、同品牌商家保持距离,也是餐饮店保障客流量的基本要求。

如今,东南亚茶饮加盟商已经察觉到空间开始拥挤,既要保障客流量,又要保障回本周期,留给加盟商的选址空间并不多。

相较于国内,东南亚显得“低廉”的租金、人工成本,让品牌和加盟商们很乐于将门店开到人流量更大的都市商圈——蜜雪冰城几乎布满了东南亚叫得上名号的城市;霸王茶姬门店大多数都开在中高端商超;去年底,甜啦啦在印尼开设了8家门店,基本位于雅加达市中心繁华地段。

蜜雪冰城暹罗旗舰2店 来源:小红书@蜜雪冰城泰国

可以预见的是,在东南亚人流量最为密集的都会城市,不远的将来大概率会上演国内茶咖连锁店“卷”的剧本。

新加坡有大约500万人口,体量上与厦门或贵阳相当,有行业人士估算:“好的新品牌大概能开30-60家,第一、第二名目前开100多家门店已经是天花板。”马来西亚人口与重庆市相当,当地共有200多家星巴克。印尼拥有东南亚六国约一半的人口,市场容量较大,但也仅跑出过蜜雪冰城一家门店上千的茶饮品牌。

据越南中文网报道,一位当地蜜雪冰城的加盟商称,在最初的谈判中,品牌方代表表示加盟店之间会相距1-2公里;随后在最初的合同中承诺,门店之间的距离为500米以上;到了2022年,在签订的新合同中,品牌方承诺门店间距保持在200米以上。

如果从人流量最为密集的都会城市跳出来,未来朝东南亚的“五环外”拓圈,又能找到新的增量机会吗?

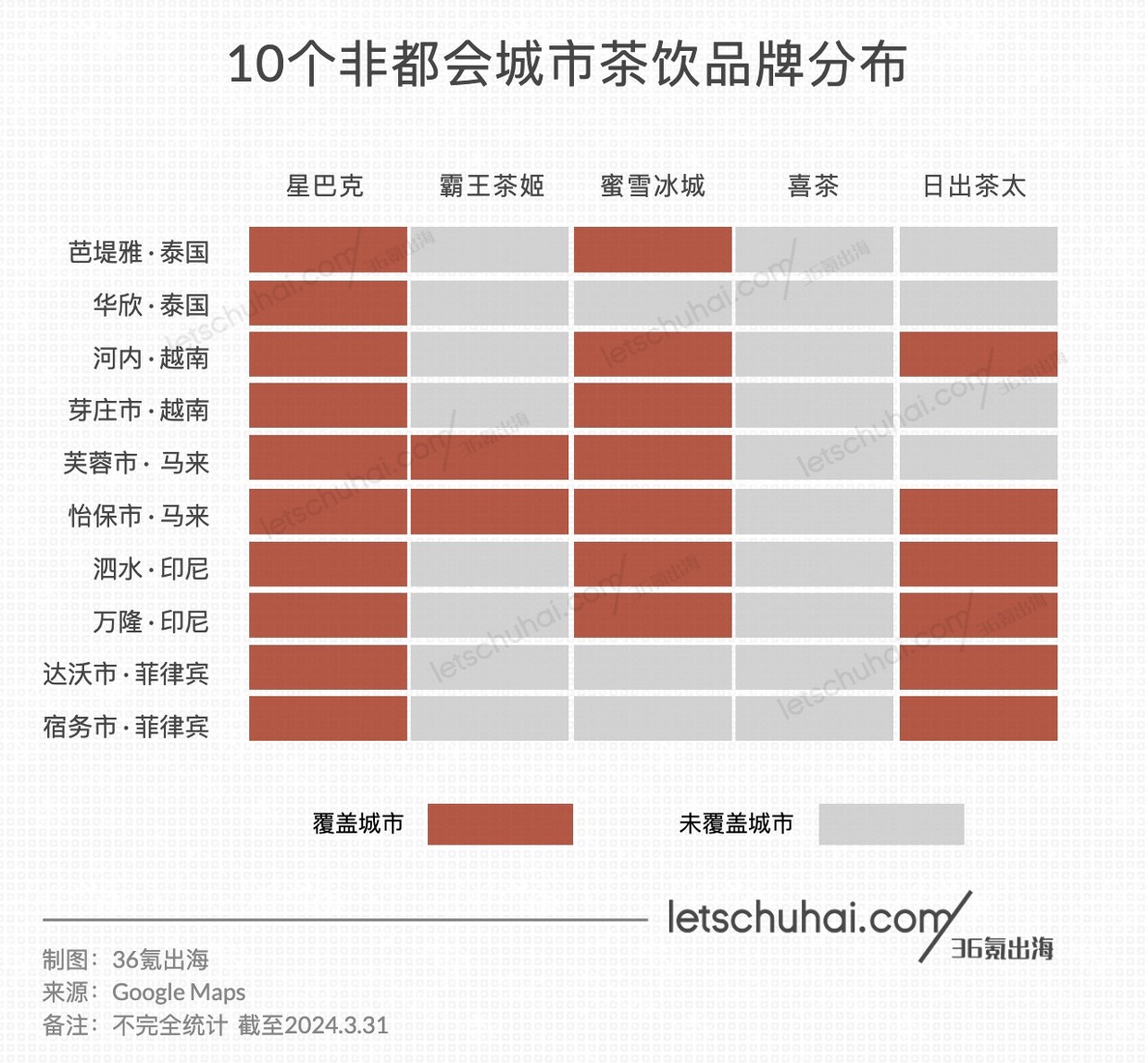

我们在东南亚六国随机选择了10个有星巴克入驻的非都会城市,统计了目前主要加盟茶饮品牌的门店情况(不完全统计 来源:Google Maps)。

不难看出,在东南亚六国核心城市圈外,还有诸多出海茶饮品牌未涉足的区域。一方面是新茶饮品牌出海潮时间尚短;另一方面,非核心城市的复购率较低,营收难以保障。

放在经营层面,也将涉及到非常大的投入成本。一名加盟商谈到:“首先人的问题就很难解决,要么找不到靠谱的合伙人和员工、要么你的合伙人不愿意去那么偏远的地方,除非你本人或者合伙人在那里生活了好几年,对那片区域足够的熟悉。”

其次是供应链辐射范围对门店选址的限制。蜜雪冰城能够跻身全球前五大餐饮连锁品牌,是因为它在中国拥有绝对的供应链优势,但这个商业模式在海外还行不通。去年以来,社交媒体上能够频繁看到东南亚消费者抱怨蜜雪冰城缺货,一位马来西亚加盟商谈到:“去年6月份整个大马都缺材料,但又不能自己随便去买,因为合约规定一定要用品牌方的。”

对于靠供应链赚钱的茶饮品牌来说,最高效的解决办法是在当地投资建厂,但不稳定的宏观局势让大家放不开手脚,比如地区冲突、汇率波动、海运费增长等;如果品牌选择将货物运送到当地,那么物流费用同样巨大,低成本优势也将不在。

我们曾经详细分析过东南亚的物流状况,以最大市场印尼为例,在水域纵横的岛屿国家,末端物流配送甚至要用到摩托车和船只。

如果将门店铺开到当地“五环外”,品牌首先需要打通物流运输,这将是个漫长、繁琐的资源整合过程;对于加盟商而言,则面临着难以估量的回本周期,还要在此期间承担品牌供应链中断的风险。

海外加盟,依旧是一场赌博

当一家加盟连锁品牌卯足了劲扩张,“机会的味道”总会吸引一批人,来分一杯羹。

如果我们以潜在客群最为庞大的蜜雪冰城作为行业标尺去衡量,东南亚市场的红利期也许不会太久。周舟了解到,去年初蜜雪冰城进驻马尼拉,到如今已经有了80多家门店,“怎么着也能再开一百来家店吧。”如果保持去年的增速,市场容量大概会在一两年之内到顶。

市场饱和的风险不止于此。茶饮的竞争对手不只茶饮,还有扩张同样迅猛的咖啡,以及东南亚街头巷尾的冷饮店、鲜切水果摊。

品牌极速扩张的时候,管理难度也会相应增加,而加盟制很可能放大这种风险。有加盟商向36氪出海谈到:“东南亚市场现在处于野蛮生长期,国家代理的首要任务是拉加盟、增加门店数量,除了订物料,后期加盟商几乎不会跟品牌方打太多交道,品牌方更不会因为一点污渍来罚你的款。”即便是直营为主的喜茶,都曾因食品混有异物而遭到监管部门罚款,当一家门店出现负面舆情,影响容易扩散到整个品牌。

此外,品牌的过度扩张可能导致品牌价值被稀释。当品牌试图在不同的市场和消费者群体中寻找立足点时,可能会失去原有的品牌特色和忠实顾客。

在市场环境、供应链、管理都尚未被充分验证的东南亚,出海品牌承担的风险远比国内要大,而这些风险也被分摊到了每一个加盟商身上。

在这场茶饮品牌全球化的竞赛中,加盟商们首先要赌自己加盟的是不是下一个行业标杆。而门店数量绝不是衡量胜算的唯一标准——巅峰时期在全球拥有4.5万家门店的赛百味,最终同样折戟“卖身”。

其次,加盟商还要赌自己是否能够在红利期消失前赚到钱,毕竟,关店潮的剧本正在国内市场上演。

周舟听到的劝告是,“如果你考虑好想要加盟一家奶茶店,一定要去实地考察。很简单,就蹲在其他加盟商的店门口数人流量、估算它的营业额,除此之外不要轻易相信任何人。”