Q1开关店报告:零售品牌再换血,“关店潮”又要来了?

撰写 | 熊舒苗 主编丨付庆荣

图片来源丨品牌及项目官微、官博等官方渠道

今年一季度,我国社零总额为12.03万亿元,同比增长4.7%,消费市场稳步复苏。

优质商场仍然是开店必选。据赢商研究中心统计,2024年一季度12个重点城市220+购物中心开关店比0.97,开、关店数基本持平,整体平稳,持续微调。

数据说明

数据来源:赢商大数据统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉、南京、西安、厦门12个城市的标杆购物中心

“品牌门店开关店比”=开店数/关店数,比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)。开、关店根据实地踩盘数据对比得出,实际门店调整时间存在时间差,数据仅供参考,具体以各项目官方披露的数据为准

统计时间:2024年1月1日-2024年3月31日

1

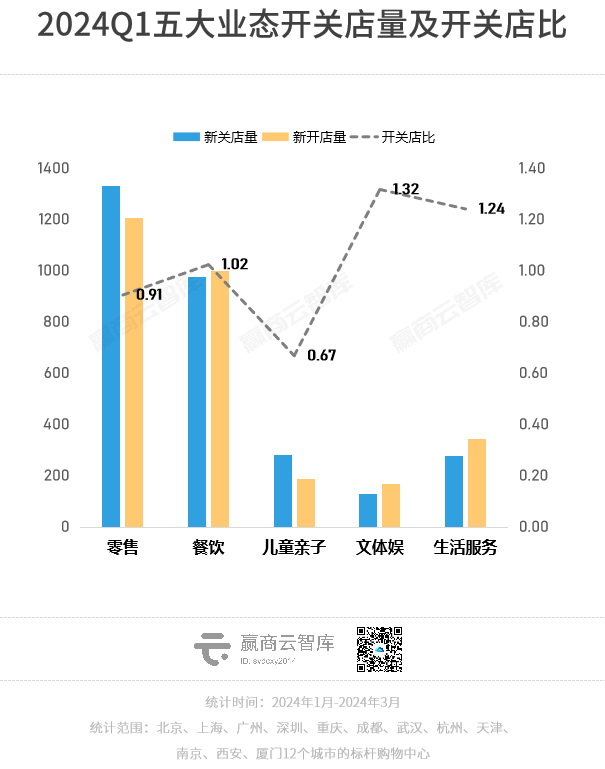

商场“严选”零售品牌,餐饮/文体娱/生活服务齐扩张

对比《2023年购物中心开关店报告》数据,今年1季度,样本购物中心五大业态开关店比变化趋势与上年保持一致:零售小幅收缩,餐饮、文体娱、生活服务扩张,儿童亲子表现最弱;品牌调整量,则是零售>餐饮>生活服务>儿童亲子>文体娱。

国家统计局数据显示,2024年1季度全国网上零售额3.3万亿,同比增长12.4%。相比之下,限额以上零售业实体店商品零售额同比增长3.3%,明显低于线上渠道增幅。

电商平台价格战愈演愈烈,“百亿补贴”屡见不鲜,加之“理性消费”大潮迭起,线上买买买的性比价优势持续放大。

相比10年前,消费者习惯亦发生翻天覆地变化—— 他们到线下不再单纯为了“买买买”,而是更关注体验式消费 。第三方调研数据显示,2023年中国消费者到达购物中心的目的,仅有21.6%是为了购买服饰,而10年前的这一数值为67%。

应时而变的购物中心, 开始“严选”零售业态品牌,不再纯粹关注品牌的规模力、承租力,更为注重品牌调性、态度以及体验感 ,以明显区分线上“刚需型”的产品。此背景下,整个购物中心渠道零售品牌开关店比波动下行,是大势所趋。

另一方面,商场内与“体验”直接相关的餐饮、文体娱及生活服务业态品牌,持续保持向上的拓店势头。它们 提供了一种无法在线上感知、触达得到的“情绪价值” ,是当下购物引流或持续保持客流的永动机。

而这一趋势,早在疫情期间已经冒头。一份来自2021年的消费者调研显示,高线级城市的新中产消费者在游逛购物中心时,主要的消费品类是餐饮类、休闲娱乐类、生活方式类 。购物中心在消费者心目中的角色定位进一步向游憩和社交场所转化 ,因而纷纷加码引入非零售业态,不断提升休闲、娱乐、社交属性。

2

一季度业态更迭趋势复盘

零售:折扣时代来了,平价“白牌”扩张势头强;旅游热带动箱包及户外用品

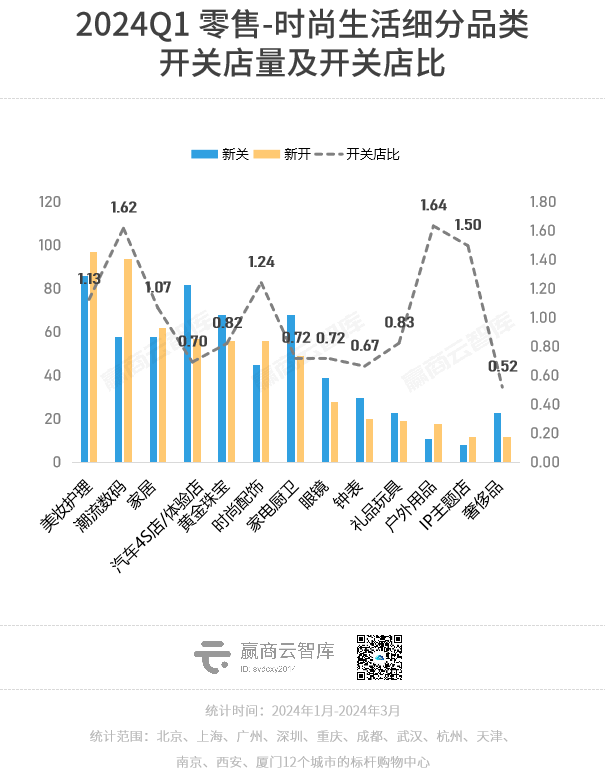

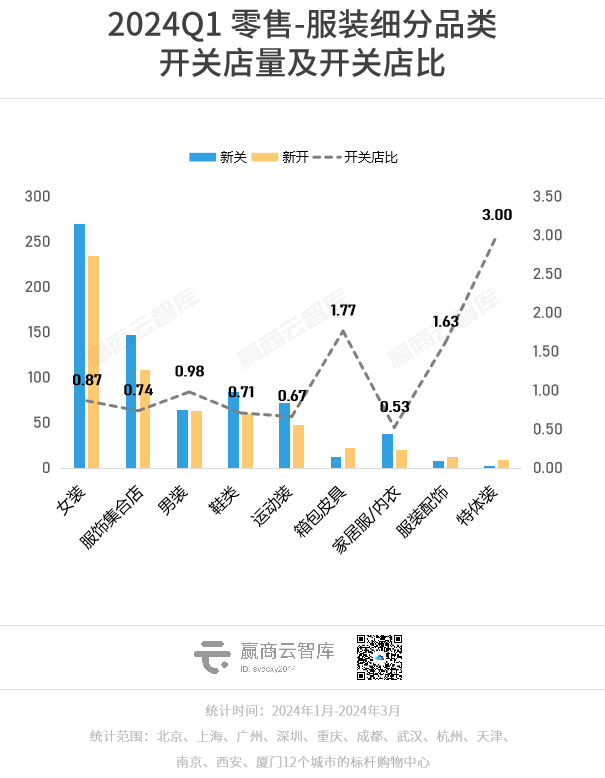

1季度,零售业态整体开关店比0.91。其中,时尚生活开关店比0.98,服装开关店比0.83,品牌调整量均超1200家。

美妆护理、潮流数码、户外用品、IP主题店、家居 等健康和美好生活主导的品类拓店动能强劲; 女装、服饰集合店、鞋类、运动装 等服装大品类仍在深度洗牌, 特体装、服装配饰、箱包皮具 等小品类趁势加速布局。

<新趋势直击>

性价比成热门赛道,折扣店新物种、平价“白牌”上位

近两年,“折扣业态”如火如荼,以“低价”为卖点的折扣超市、零食集合店席卷全国。

透过Q1开关店数据,我们发现美妆品类也出现了折扣玩家—— 乐沙儿 ,定位“全球好物折扣店”,全球精选好物1折起,汇聚上百家品牌,数千款彩妆、护肤、个护、香氛、零食,开店速度不断加快,目前已累计开设约150家门店,主要进驻购物中心。

接下来, 或将有更多品类掀起“折扣革命” 。宏观经济环境整体低速复苏,消费者对未来收入预期谨慎,对实物消费更加理性、注重实用价值,很难再为品牌溢价买单。

艾瑞咨询《2023年中国消费者洞察白皮书》显示,看重性价比、按计划购物的消费者占比达到80.4%。尼尔森中国发布的《2023年中国消费者洞察暨2024年展望》显示,对价格不敏感的年轻消费者明显减少,从去年1月的30%降低到15%。

“ 不是XX买不起,而是XX更有性价比。 ”一旦有更具性价比的选择,年轻人会毫不犹豫地抛弃他们对品牌的忠诚度。如同《第四消费时代》中所言,2005年左右开始,日本的消费理念不再崇尚名牌,而是追求更极简、平价与本土化。

如今在国内亦有这样的苗头,BONELESS、W.Management、肌肉蚂蚁、unknown、NOISY TEDDY等一个个平价“白牌”崛起,拓店飞速,挑战着传统知名大牌的江湖地位。

立足于街头文化的广州潮牌 BONELESS ,均价100+,年轻人疯狂种草、“怒买”三袋不在话下,门店数已达50家,均进驻各城市热门购物中心;创立于2023年的少女潮牌 W.Management ,以1500-3000㎡大店为主,已开7+店,进驻杭州湖滨银泰in77、宁波天一广场、PARK108国泰优活城市广场等。

旅游热拉动箱包回春,户外用品大有可为

文旅部数据显示,2024年春节假期4.74亿人次出游,同比增长34.3%,较2019年同期增长19.0%,国内游客出游总花费6326.87亿元,同比增长47.3%,出游人次和出游总花费等多项指标创历史新高。

“人从众”的旅游潮不仅拉动了旅游产业,也 带动了箱包品类销售及品牌门店扩张意愿。

商务人士出差搭子、新秀丽集团旗下 TUMI 上海静安嘉里中心「TUMI 极速体验馆」限时快闪店重启、深圳万象天地店开业;以“编辑”思维选品的旅行生活方式集合店 Projourney ,已进驻北京国贸商城、深圳万象城;日本老牌行李箱 Echolac 连续开出西安、重庆首店,南京新店落位金鹰世界。

“微度假”、山系生活潮流之下, 户外用品品牌持续强劲扩张,不限于户外鞋服,更多细分品类品牌进mall 。

来自美国洛杉矶的滑板文化品牌 SUPRA ,包括基本系列、学院系列、派对系列、BAYC无聊猿系列、城市户外系列等,进入中国半年以来,迅速开出了20+家线下门店;美国高尔夫装备品牌 Titleist 深圳万象城店3月正式启幕,主张时尚潮流、专业性能、高性能面料、舒适修身剪裁、韩版时尚设计;美国顶级自行车品牌 SPECIALIZED 季度内开出成都大悦城、重庆三洞桥PARK等多家新店。

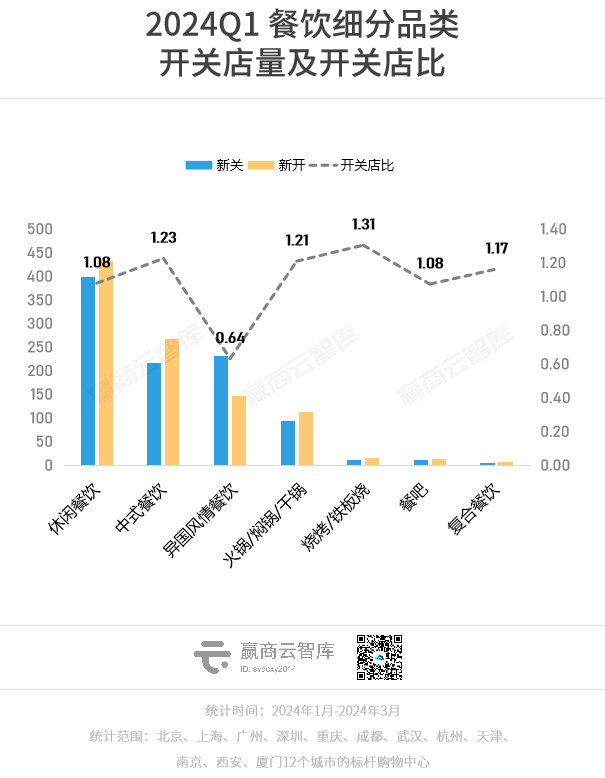

餐饮:异国风情餐饮风头向下,其余品类拓店活跃

餐饮业态在购物中心的门店扩张保持活跃,一季度开关店比1.02;餐饮品牌新开店数量占总新开店数量34%。

除异国风情餐饮剧烈收缩 (主要由于日料倒闭潮) 外,其余品类均呈现扩张。尤其是标准化程度高、场地要求灵活的咖啡茶饮和小吃快餐。

公开数据显示,2024年,NOWWA挪瓦咖啡计划再开1000店、奈雪的茶计划新开约200家直营门店、夸父炸串计划新增3000家店、达美乐中国计划新开240家店……

<新趋势直击>

新中式茶馆:越开越猛,文艺青年的精神乌托邦

新茶饮不再新鲜,年轻人开始在新中式茶馆碰头。

品牌们通过年轻化的纯茶体验和创新的茶美学生活方式,让纯茶体验更时尚、有调性,成为文艺青年的精神乌托邦。尤其是当下“新中式”之风越刮越猛,席卷各个消费领域,为新中式茶馆再添一把火。

起家于杭州西湖边的周四晚·不止碰到茶,主打现功夫现泡茶点,已开13+店,均进驻购物中心,获社交平台上大量博主分享推荐;沏茶师于成都IFS新开“闲庭”店,带来一座藏在市井中的东方庭院;专注于陶壶煮茶和手冲鲜奶眷茶师,走出成都、开进重庆;白福福西南旗舰店开业,落子于成都万象城,以独特的月牙形状造型为特色。

烘焙赛道新流行:贝果、舒芙蕾、瑞士卷、烫面包

烘焙圈洗牌潮从未停下。网红易、长红难,入局者多、淘汰率高是烘焙赛道的最大特点。归根结底,还是难形成差异化产品、难获得高品牌忠诚度等原因。

一边是“老网红”关店、破产,一边是会造势的“新人”生意红火。一季度,哈根达斯、孙小 鹿、榴莲嘟嘟等均有关店。而fufuland生乳舒芙蕾、会呼吸的烫面包“木子木水”、一个贝果、 the RollING手作瑞士卷 ,则凭本事出圈,各有各的拥趸,均新开多家门店,成了烘焙赛道亮眼存在。

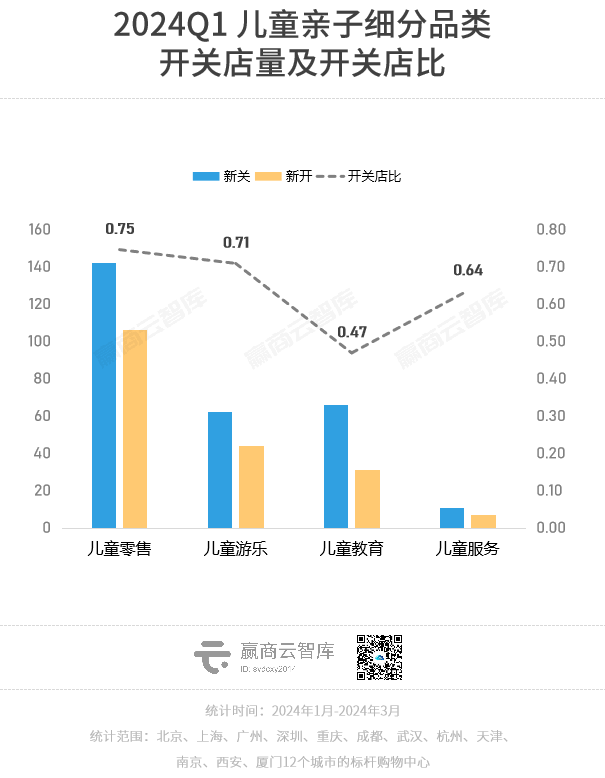

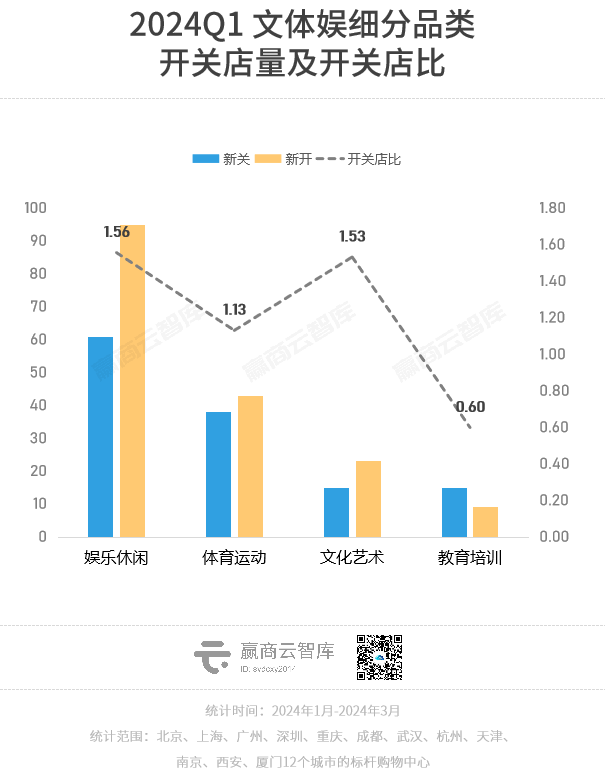

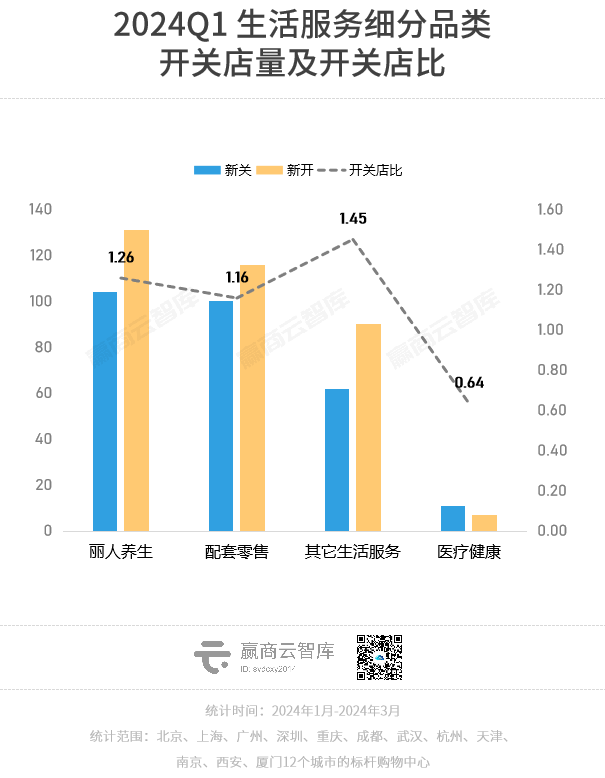

儿童亲子/文体娱/生活服务:儿童亲子不容乐观,剧场剧院升温,“轻模式”服务盛行

儿童亲子剧烈收缩,一季度开关店比0.67,其中:儿童教育大幅收缩,一方面出生人口减少,适龄儿童规模下滑,市场需求萎缩;另一方面,“双减”政策继续,教培机构经营难以为续,关店撤离者众。

相较之下,瞄准年轻人及年轻家庭的文体娱业态,一季度开关店比达1.32。其中:娱乐休闲中的KTV、娃娃机、网咖电玩呈现扩张, 密室逃脱/剧本杀/鬼屋热度明显下行 ,套路化内容、偏高客单价、户外剧本杀兴起等制约了其发展。

此外,文化艺术中的 剧场剧院新开店多家,无新关店 ,演出市场火爆、观众热情高涨助推品牌加速扩张,加上客群质量高,此类品牌也备受购物中心青睐。

再看生活服务业态,一季度整体开关店比1.24,继续上行。其中:丽人养生中的 轻美甲 品牌、配套零售中的 零食 品牌、其它生活服务中的 福利彩票 品牌,拓店意愿强烈。

<新趋势直击>

服务零售化、轻量化,效率至上

继轻美容后,“轻美甲”也火了。

天猫数据显示,3月以来穿戴甲销量同比增长达200%;小红书上,与穿戴甲相关的笔记超过450万篇,在售商品近110万+件。

不同于动辄数百甚至上千元服务费、需要“为美服役”两三小时的传统美甲, 低至9.9元、穿卸灵活、省时高效 是穿戴甲主要吸引力。

在线下,一些 将穿戴甲零售和服务结合的新型美甲店 开进购物中心。店铺通常有20-30㎡,穿戴甲产品价格在79-300元不等,还有1-2名店员可现场帮助穿戴。

FingerBook指朴 ,以“15min穿戴、100%健康、可重复使用,纯手工穿戴甲,免费试戴,贴心售后”等卖点,累计在全国开设了500多家连锁门店;NAILOOK仅1月连开34店,其于2023年4月宣布完成千万元A轮融资,称“12㎡店铺月入11万”。

在低价而快速的零售化、轻量化服务新物种面前,若传统服务没能精进体验,或许将很难获得再赢回消费者。

· end ·

赢商云智库原创稿件,如需转载请告知

用 数 据 说 话,让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)

时间地点:2024年5月15-16日·广州

商务洽谈/媒体合作/咨询热线:020-37128283