2024年5月新消费投融资数据盘点:「饼小咖」成饮品赛道“独苗”

文|Bale

据iBrandi品创不完全统计,2024年5月,有17个新消费相关项目获得融资,金额约为3.89亿人民币。其中4起项目未披露具体金额,分别为激光类家用美容仪器研发商「易科美」、潮玩服饰品牌「TOP FAVOR」、致力于功效性小分子成份的研发生产商「迪克曼生物」与专注于宠物洗护设备和宠物服务研发销售的企业「艾乐宠」。

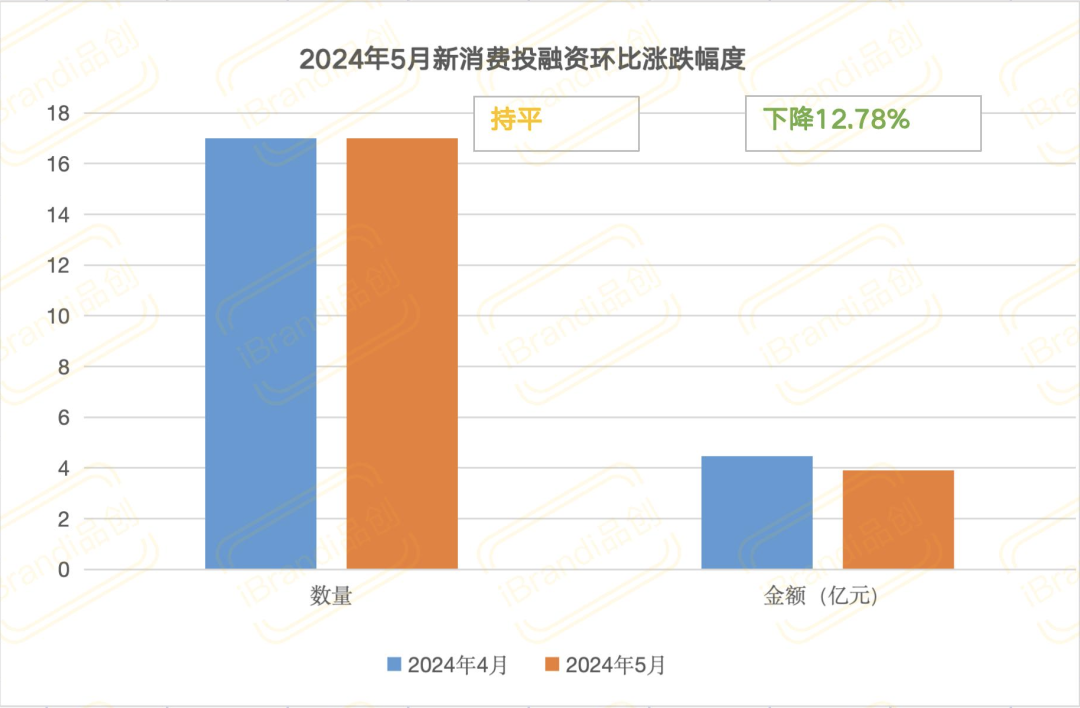

环比2024年4月的17起,4.46亿元,5月数量与4月持平,但金额环比下降12.78%。

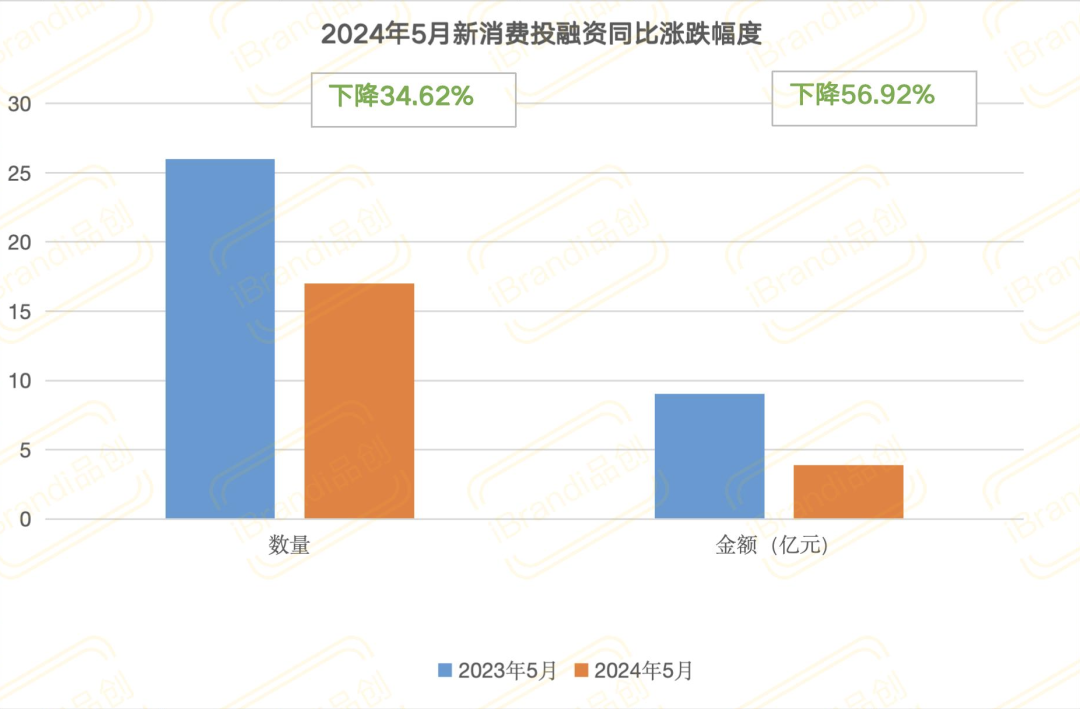

同比2023年5月的26起,9.03亿元,数量同比下降34.62%,金额同比跌幅高达56.92%。

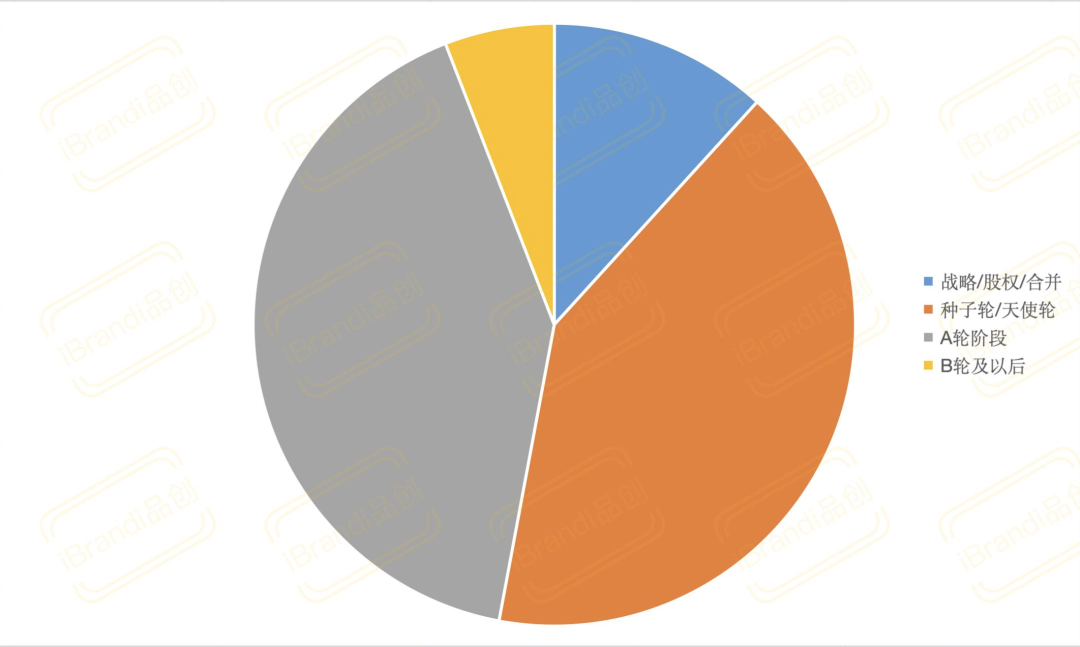

融资轮次方面,战略融资2起,种子轮/天使轮阶段与A轮阶段各自发生7起,1起发生在B轮阶段。

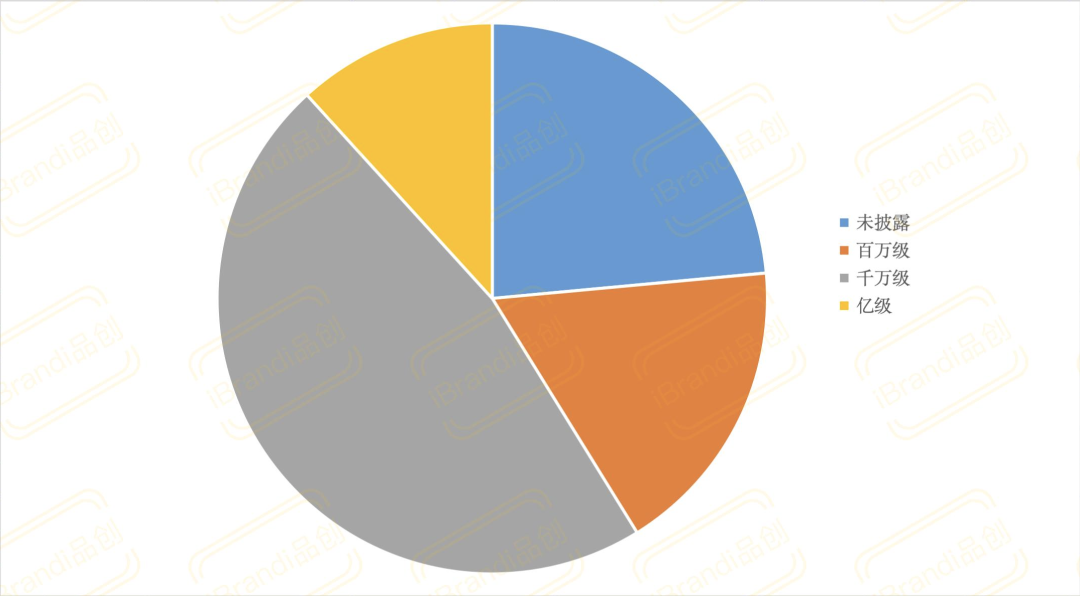

融资金额方面,除4起未披露外,3起百万级项目,8起千万级项目。

与4月一样,5月同样有两起亿级项目,分别为重组人胶原蛋白生物新材料研发生产商「湘雅生物」和宠物O2O平台「宠本本」。

具体到5月投融资细分赛道情况,5月的主角是发生8起项目的美护生活,此外,食品领域发生4起,宠物领域3起,而包含咖啡、新茶饮、酒饮在内的饮品赛道仅有「饼小咖」一枝独秀。

食品赛道发生的4起融资各具细分特色:健康系列产品运营商、专注于社区连锁的卤味品牌、主要产品为巧克力制品的高端零食品牌,以及一个食玩品牌。

近几年来,除了「每日黑巧」,鲜有巧克力零食品牌融资,究其原因,中国的纯巧克力市场规模仅有200多亿,且已被大量国际头部品牌占据,新玩家几乎没有机会;除此之外,在销售时间上,纯巧克力的礼品属性几乎与节假日捆绑,淡旺季明显,1月和11-12月能占到全年70%的销售额。

也正因如此,「斑马与巧BAN&CHOC」选择于德芙、费列罗这些纯巧克力品牌(可可超过50%的时候,则是纯巧克力制品)等品牌,其入局的细分赛道是“巧克力+”制品。

品牌创始人曾对媒体表示,休闲食品规模7700多亿,软饮料体量5700多亿,烘焙则超2000亿,冰淇淋对应1500亿,加起来就是17000亿左右的空间。随着本次融资完成,「斑马与巧BAN&CHOC」将迅速把产品研发端深入到可可+烘焙,可可+饮品,可可+冰淇淋等类目。

换句话说,「斑马与巧BAN&CHOC」更像是选择入局了“巧克力口味”赛道。

另一个颇具“新意”的品牌是「ACGBOX漫盒」,其在5月披露完成了数千万人民币A轮融资,其将自身定位为“食玩品牌”,但本质上,「ACGBOX漫盒」就是一个IP+休闲零食品牌。

除了休闲零食,「ACGBOX漫盒」希望让消费者“快乐加倍”,在品牌创始人看来:“今天值钱的不是标准化的供给,而是值得分享的体验。”

直白来讲,「ACGBOX漫盒」想做消费者情绪价值的生意,但归根结底,其依旧要在这个千亿休闲零食市场厮杀,想要做好情绪价值的生意,前提是要通过产品力与渠道力的考验,否则这个“故事”也将难言精彩。

饮品赛道,本月仅有一个连锁咖啡品牌披露完成融资——「饼小咖」。

继咖啡+三明治、咖啡+贝果、咖啡+面包之后,继“咖啡+餐食”这一业态已经被初步验证之后,更具有中式特色的组合终于出现了:咖啡+饼。

「饼小咖」产品走性价比路线,核心体现在套餐化售卖方式, 推出多个“饼+咖啡”套餐系列,其中单人饼+咖啡套餐售价9.9元起, 并选用IIAC国际金奖咖啡豆,现磨咖啡包括经典咖啡、特调美式/拿铁等近十款产品,定价在6.9元-12.9元不等。

包括咖啡、新茶饮在内的赛道早已成红海,因此,在红海赛道中选择可入局的细分赛道,在当下已经成为了一种共识。

5月,包括美妆、母婴、服饰在内的美护生活赛道披露了8起融资项目。

值得注意的是,贝泰妮集团完成了第一例原料端投资。公司投资原料初创企业深圳迪克曼生物科技有限公司,成为唯一一家外部股东,持股占比10%。

据公开资料显示,迪克曼生物已推出了第一款中国原创EOP神经酰胺、第一款中国植物源神经酰胺——橄榄神经酰胺等,申请创新神经酰胺专利40多项,填补了国内厂商在此领域空白。除神经酰胺,迪克曼生物在多肽、视黄醇衍生物等重要原料上均有布局。

作为“功效护肤第一股”,面对竞争激烈的国内护肤市场,贝泰妮早已深知“硬实力”的重要性。

此外,户外热潮之下,两个国产服饰品牌也先后披露完成了新一轮融资,同样,两者皆试图在细分赛道寻找机会。

成立于2021年末的「FETAQ」是一家主攻科技创新,专注新兴专业运动的企业。 目前,其聚焦专业运动赛道,核心产品为 AllMove 综训鞋系列与 AllWild 越野跑鞋系列,两款产品共拥有6项实用专利,及2项材料发明专利。

另一个披露融资的是科技户外装备公司「奥雪文化」,旗下拥有两个品牌,一是入门级滑雪装备品牌「零夏」,以及发烧友极限品牌「Nobaday」。

事实上,无论是滑雪装备品牌还是极限品牌,其在季节性与受众群体方面都具备一定局限性,因此,在保证专业性之下,发展成为户外运动品牌变成了自然而然的选择。

至于3个宠物品牌,已经找不到宠物食品品牌的身影,取而代之的是O2O平台「宠本本」、宠物医疗健康品牌「恩大医药」与专注于宠物洗护设备和宠物服务研发生产的「艾乐宠」。

究其原因,据中国宠物行业白皮书数据,2023年中国宠物食品消费市场规模为1460.74亿元,同比+5.85%,六年CAGR达10.42%。其中,宠物食品市场为宠物市场中最大的细分市场,2023年总市场占比达52.3%。

关于让毛孩子吃得更好更健康这件事,留给创业者的机会并不多了,但让毛孩子们过得更好这件事,包括洗护、医药、保险、殡葬,甚至宠物旅游、上门喂养这些新兴形式,还有很多商机等待被点燃。