2024上半年新开130个商业项目:“巨无霸”商业抢眼、存量改造项目出圈!

2024行至年中,商业地产市场今年会交出一份怎样的“年中答卷”?

据赢商大数据,2024上半年全国集中式商业项目开业数量130个、商业总体量约1037万㎡。从宏观数量上看,难言惊喜;细看之下,却有不少惊人的变化与新趋势:

·新开项目再度集中在商业高线级城市,温州、福州、贵阳等部分商业二线城市“支棱起来”,商业爆发在即;

·存量改造项目扎堆亮相,助推“巨无霸”商业数量激增;且项目改造方向越发多元,购物中心、奥特莱斯、百货、非标商业、历史文化街区等各类项目大放异彩;

·新开商业项目大秀个性标签,从自然系商业到地理IP、特色建筑等地域文化,再到啤酒文化、汽车主题等小众赛道,项目标签一个赛一个“刁钻”......

数据拆解

上半年集中式商业项目开业数量、体量有所下滑,但出现一些新变化

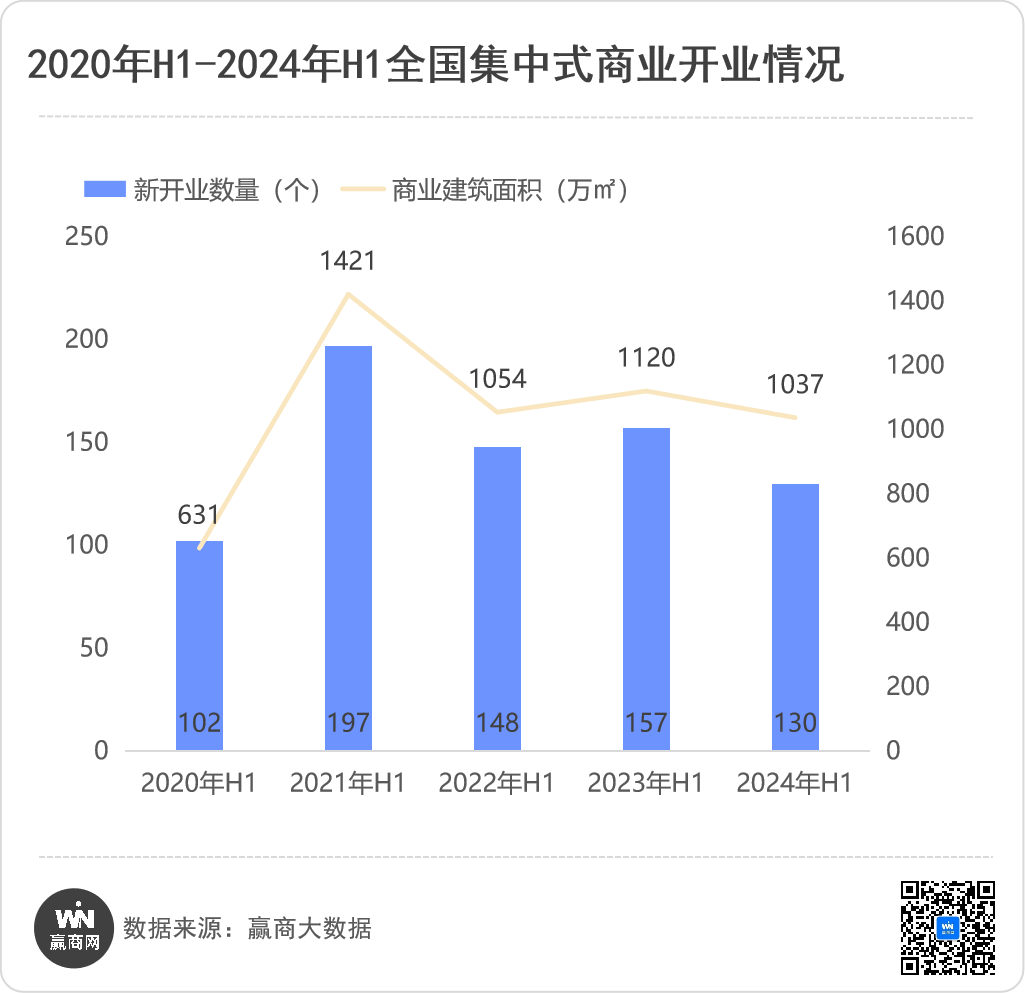

//上半年集中式商业项目开业130个、商业总体量1037万㎡,创近4年新低

据赢商大数据,2024年1-6月,全国开业集中式商业项目130个、商业总体量约1037万㎡,同比2023年上半年分别下降17.2%、7.5%。将时间线进一步拉长,今年上半年集中式商业的开业数量同比历年同期呈下降趋势,且创近4年新低,意味着市场长期迈向存量时代。

数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,于2024年1-6月开业的集中式商业项目,项目类型包含购物中心、独立百货等;2、统计数据包含新建开业项目、存量改造开业项目;3、统计时间截止至2024年7月1日。

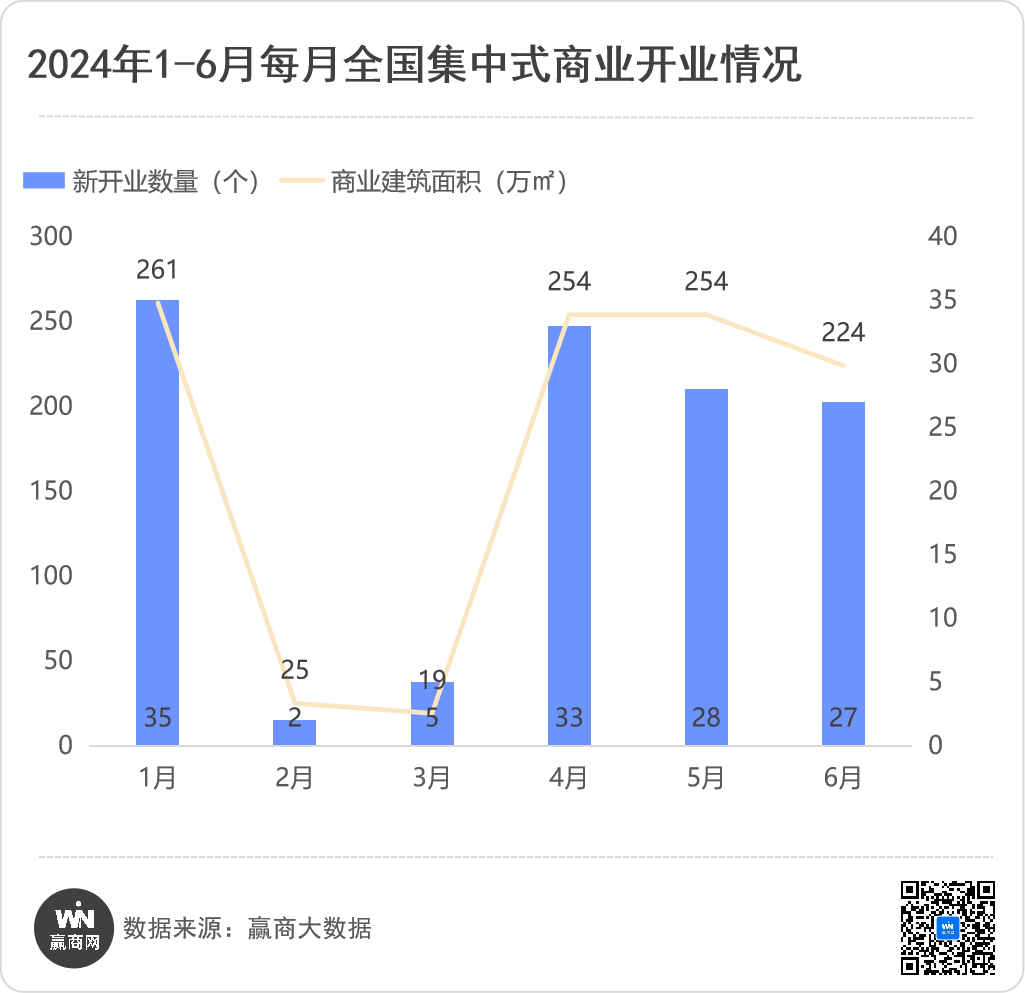

从上半年各个月的开业量看,2、3月份为传统的开业淡季,开业量均为个位数,其余4个月表现较为平稳,其中1月份为开业量最高,达到35个;4月、5月在五一黄金假期的积极影响下,开业量均为30个上下,项目开业时间集中在五一前夕及五一当天。

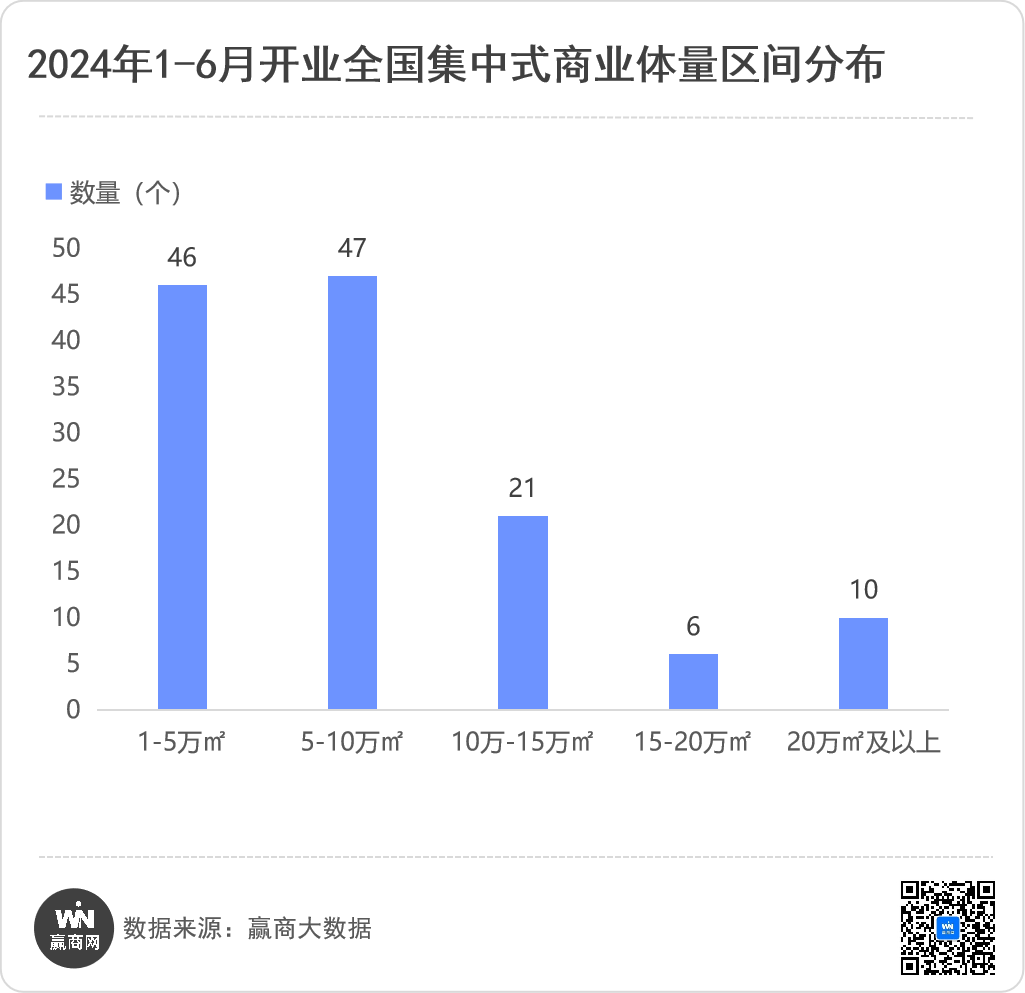

//15万㎡以下项目占比接近九成,“巨无霸”商业数量激增

从体量区间看,中、小体量项目仍是上半年开业项目的“主力军”,15万㎡以下项目的占比约为87%,较2023年同期的92%有所下滑。其中,1-5万㎡、5-10万㎡两个区间的项目量大体一致,占比分别为35%、36%,而去年同期这一占比分别为41%、27%。

15万㎡以上的大体量项目共16个,创近5年新高,占比首次突破10%,达到12%。其中,体量≥20万㎡的“巨无霸”商业数量激增,达到10个(注:2020年-2023年同期数量分别为1个、5个、3个、5个),2个项目体量达到30万㎡——30万㎡的北京超极合生汇东区和32.5万㎡的西安荟聚。

这10个“巨无霸”商业中,其中一半为存量改造项目,分别是武汉中商世界里销品茂、石家庄北国未来城、沈阳SUPER时尚奥莱、武汉方圆荟·奥特莱斯、和南京六合万达广场一期。

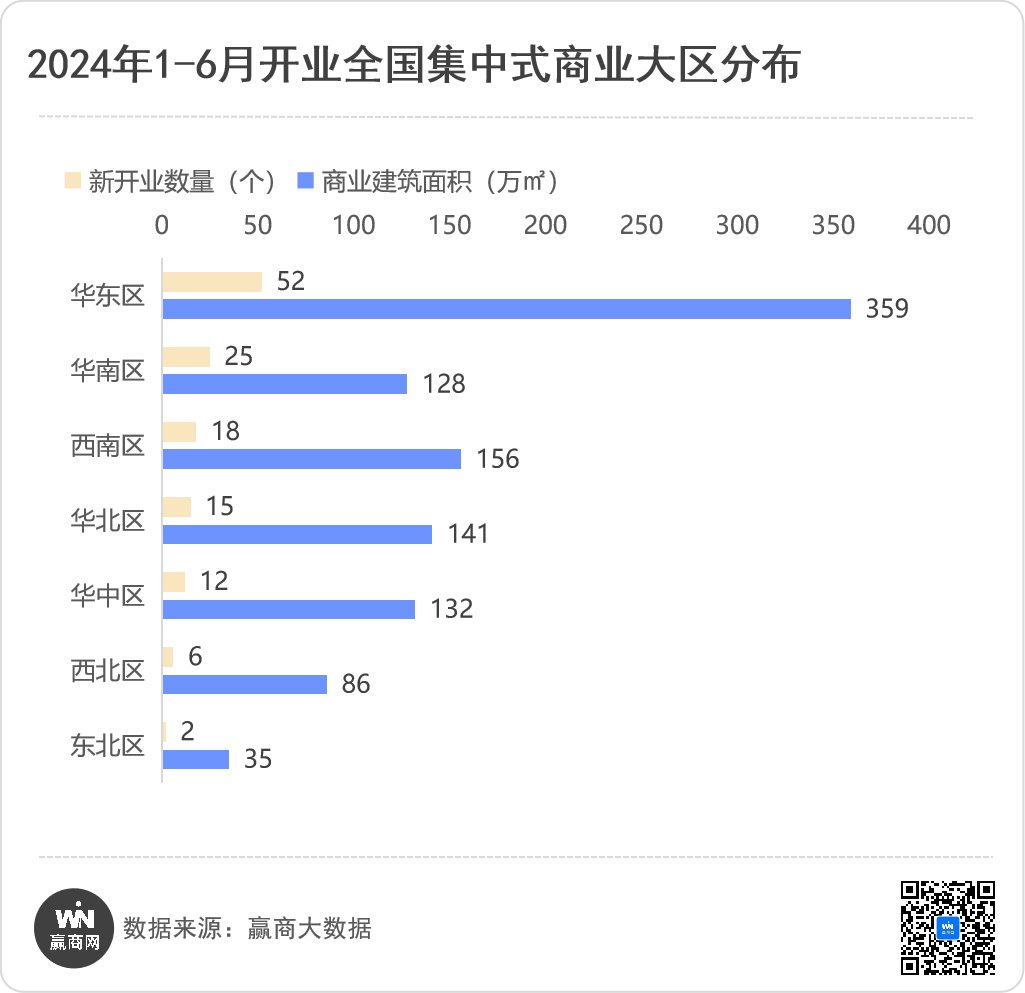

//华东区首席地位稳固 华南区开业数量稳居第二

从开业项目大区分布看,华东区贡献了四成新项目,首席地位无可撼动,新开项目仍集中在“包邮区”,江浙沪分别开出15个、13个、10个,占华东新开项目的73%;华南区紧随其后,有25个新项目亮相,西南区、华北区、华中区均有10余个项目开业,西北区、东北区开业量均为个位数。

有意思的是,华南区开业项目数量位列第二,商业总体量却不及西南区、华北区、华中区,主要是因为华南区上半年开业项目均为中、小体量项目,其中5万㎡以下项目有12个,占比约为一半。西南区、华北区、华中区5万㎡以下项目远少于华南区,分别为6个、5个、3个,同时又有数个“巨无霸”商业“撑场”,故这三个大区开业数量虽不及华南区,商业总体量却能实现“反超”。

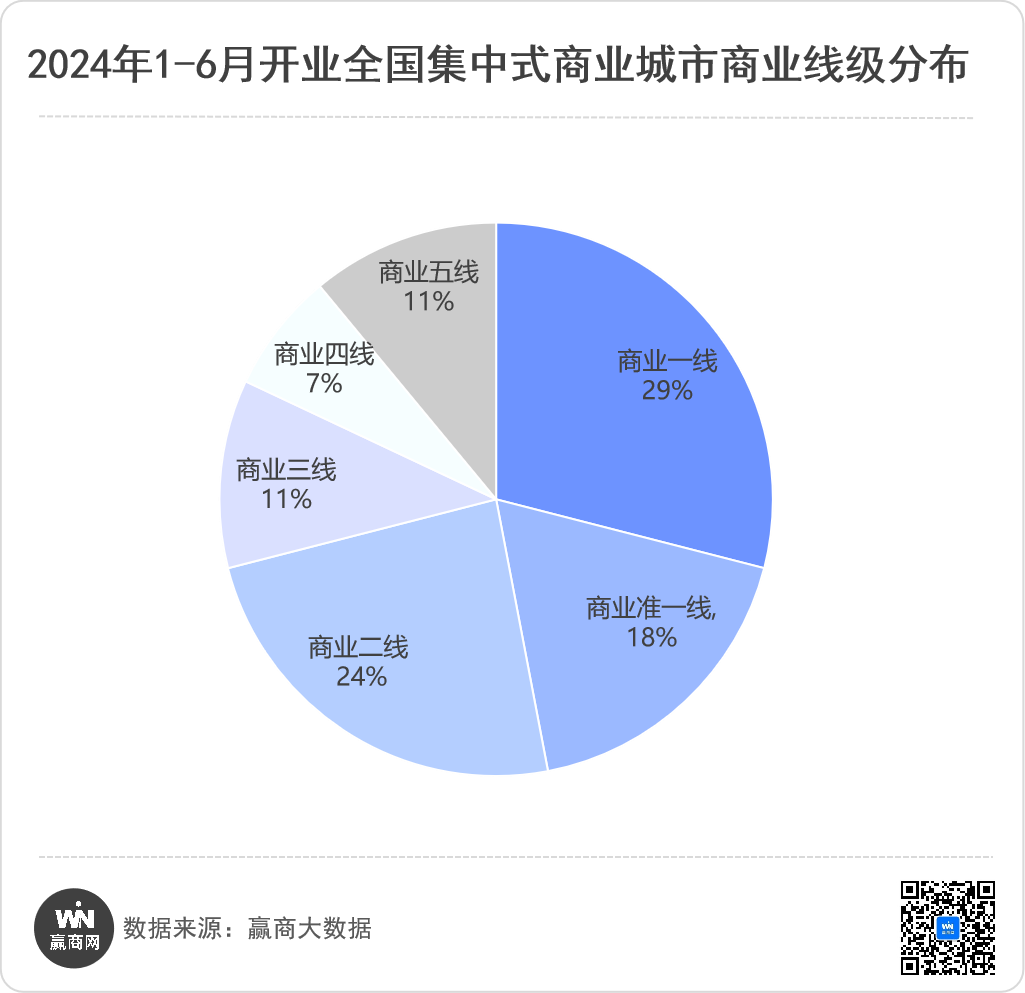

//商业高线级城市“包揽”超七成项目,温州“支棱起来”

从开业项目分布的城市商业线级看,高线级城市占比高达71%,而2020年-2023年同期这一占比分别为43%、55%、43%、59%;其中,商业一线、二线城市最活跃,分别开出38个、31个项目。低线级城市开业项目的占比明显缩减,已不足三成,合计开出38个项目,其中惠州、安阳、台州和宝鸡各开出2个项目,其余低线级城市仅有1个项目亮相。

过去数年,低线级城市开业项目数量持续走高,占比明显提升,甚至一度超过高线级城市。但2023年上半年,新开项目再度集中在高线级城市,今年上半年这一趋势更为明显,高线级城市开业项目的占比超过七成,远超过去4年同期,高线级城市商业活力再凸显。

说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

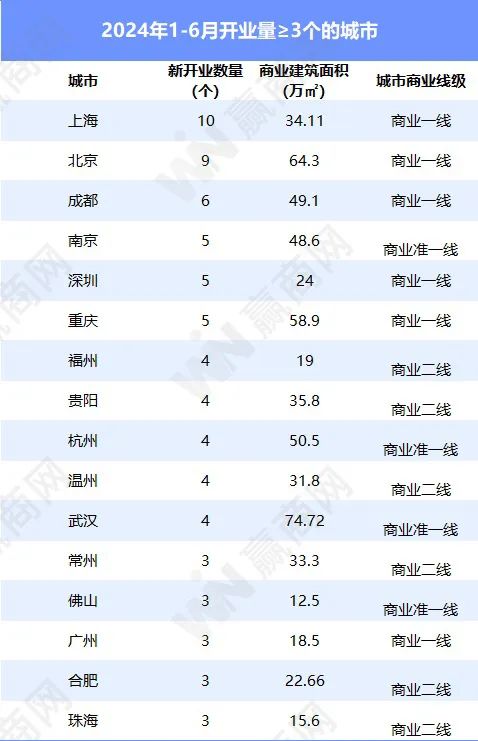

从各城市开业项目看,上海、北京最为活跃,分别开出10个、9个项目,分别新增商业体量34.11万㎡、64.3万㎡。上海开业项目数量虽位列榜首,新增商业体量却不及北京、重庆、武汉等地,究其原因,上海上半年开业项目均为10万㎡以下,其中5万㎡以下项目有7个。

此外,福州、贵阳、温州、常州上半年开业量同比明显增长,其中福州、贵阳、常州上半年开业量已追平2023全年开业量;温州开业量为2023全年开业量的两倍,并创下2019年以来同期开业量新高,且新开的4个看点不少,如瑞安新湖银泰城由原瑞安新湖广场改造而来,温州乐清CFS中金汇是宝龙特色商业......此外,温州市城发集团与香港K11 Group Ltd于7月初签约,温州首座K11项目有望落地滨江CBD。温州商业“蓄力待发”,未来有望再上一个台阶。

//企业继续上演规模“竞速” 华润万象生活、万达商管“齐驱并驾”

据统计,2024上半年开业项目≥2个的企业有12家,企业数量较2023年同期的19家明显下滑,不同企业之间表现不一,有人开启“狂飙”模式,有人谨慎放缓拓展。

华润万象生活、宝龙商业、绿地控股、碧桂园文商旅等上半年开业数量均同比增加,其中碧桂园文商旅、宝龙商业按下“加速键”,上半年均开出了4个项目,作为对比,2023年同期,碧桂园文商旅未开出新项目,宝龙商业仅开出1个商业项目。

万达商管、新城控股等上半年开业数量有所减少,其中万达商管仅开出6个项目,开业数量较去年同期缩减了四成,但仍能位居第一;新城控股开业5个项目,开业数量较去年同期减少了2个。

行业观察

存量改造项目焕新“抢C位”,新开商业项目比拼个性化标签

//存量改造风继续吹:

“巨无霸”商业抢眼,非标商业、历史文化街区等成“翻红”密码

2024年,存量改造“大戏”继续上演!

上半年开业项目中,存量改造项目为21个,较去年同期略有下滑;合计体量超220万㎡,较去年同期增加超过一成,主要得益于武汉中商世界里智慧生活MALL、石家庄北国未来城等5个体量达到20万㎡及以上的“巨无霸”商业亮相,5个项目体量合计达到111万㎡。

据观察,老旧商业项目仍是这波“改造潮”的主角,约九成项目由商场、百货更名改造而来,它们在软硬件上进行全面升级,一方面对商场外立面、内部动线等进行大刀阔斧的改造,另一方面引入一系列知名品牌及众多首店加持,为项目注入更多时尚、潮流元素,整体商业氛围更趋向年轻化、国际化。

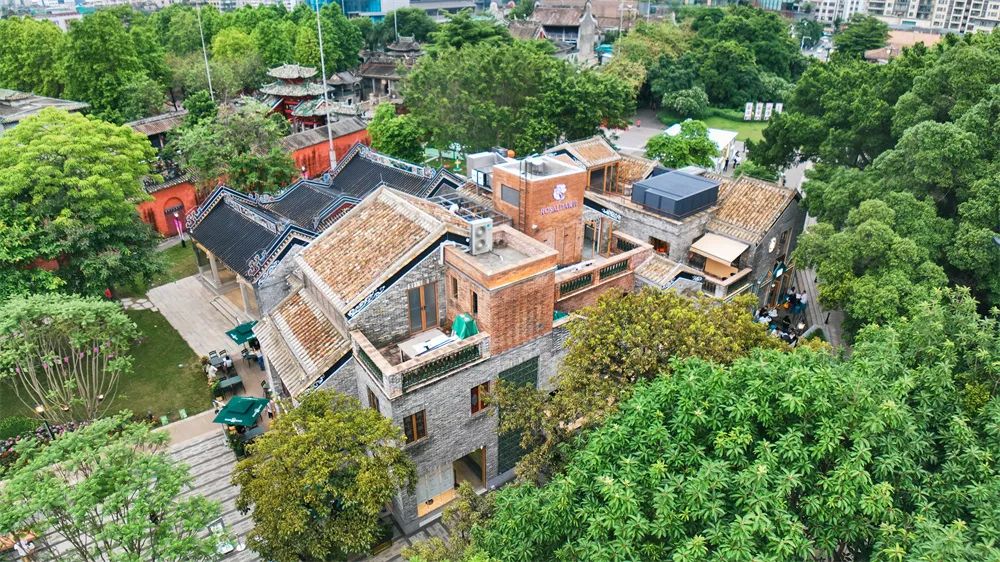

此外,少数项目由老旧工厂/专业卖场/批发市场改造而来,如沈阳SUPER时尚奥莱前身是龙之梦红星美凯龙,武汉方圆荟·奥特莱斯前身是海宁皮革城,上海力波·九坊是力波啤酒厂原址更新转型项目东地块的一部分......

武汉方圆荟·奥特莱斯

图源/项目方

值得一提的是,除了传统的购物中心、百货、奥莱模式,城市更新催生的非标商业、历史文化街区等特色商业亦是当下存量项目改造的新方向:

苏州观前街·开元里体量约2万㎡,由主楼和沿街步行街组成,整体建筑色彩以黑、白、灰为主,多为白墙灰瓦、飞檐翘角的传统江南风格;主楼一二层主打餐饮、休闲、文化业态,三楼以上引进希尔顿酒店,步行街沿街打造创意街区外摆市集。

图源/观前街开元里

武汉保元里位于汉口历史风貌区,总建面约1.98万㎡,焕新开业后引入闪电自行车、梦游少女、奈雪的茶、周大福、瑞幸咖啡等品牌,打造全新历史潮流创意街区,为百年老里分注入活力。

图源/赢商网

佛山岭南天地·八图里由八图祖祠及周边建筑改造而来,整体面积近8000㎡,近60%面积打造为公共空间的绿化用地,着重突出生活方式业态,引入健康餐饮、休闲户外、宠物友好、骑行友好等新型消费业态。

图源/项目方

这批城市更新项目采用了“新老并存”的改造方式,不改变建筑的主体结构和风貌,很好地保留旧址的历史印记,并以此为基础增加新颖的商业形式和内容,重塑商业场景,焕发出新活力,实现从“老明星”到“新网红”的晋级。

//新开商业项目比拼“个性标签”:

自然系商业、在地文化、啤酒文化、汽车主题......

细看上半年开业的集中式商业项目,其中绝大多数项目都“铆足劲”打造鲜明“人设”,有人加码持续出圈的“自然系”标签,展现自然随性的生活态度;有人聚焦在地文化,“玩转”地理IP和特色建筑;亦有人剑走偏锋,瞄准更加“冷门”的标签,如啤酒文化主题、汽车文化主题......一众新开商业项目“开卷”个性标签,为商业创新打开了新思路。

年轻人钟爱“松弛感”,自然系商业依然“吃香”

疯狂内卷之下,越来越多人渴望摆脱“快节奏”的生活状态。基于此,不少商业项目将目光投向了自然系商业,把雨林、绿洲等引进场内,为他们打造出一个极具松弛感的“都市绿洲”,如龙湖南京雨山天街定位“森系自在欢聚场”,打造晓栖之畔、花迎广场、青行暖径、观风广场四大森系场景;宝鸡荟萃·阳光天地沉浸式设计3000㎡垂落式雨林空间,并在场馆内设置了西北最大、数量最多的水系景观......

年轻人“沉迷”citywalk,新开商业项目在“公园+商业”的运营上再次玩出新高度,绿道、大草坪、开放式空间等“标配”叠加骑行、运动、宠物等等新标签,让人耳目一新:

上海徐汇万科广场将长约1公里、面积约7万㎡的绿轴打造为“URBAN CARPET城市地毯”,涵盖约5000㎡球场「绿动聚落」、约3000㎡大草坪「众心地毯」、长约2.5公里「落日跑道」等;

图源/官方渠道

成都此地Cy PARK接驳8.6公里的城市骑行道,打造空中骑行环廊,专为骑行爱好者设置骑行友好型楼梯、自行车推车坡道、停车点、辅助道等,形成开放式商业空间;并在一层中央广场上开凿出一条狭长的“景观峡谷”,让地下1层的商业成为开放式的景观空间,形成一个开放式公园商业街区。

图源/官方渠道

龙湖成都东安天街基于「公园+商业」模式,打造出一座“东安湖畔轻质生活中心“,项目街着力打造三大空间:室内的「城市橱窗」,20米挑高景观幕墙,打通三层空间,呈现300㎡精致连廊空间;位于屋顶的「云湖漫道」,3000㎡绿岛悬浮在东安上空;位于室外的「挥爪公园」与「摇摆山丘」,打造城东首个近千平户外宠物公园和首个户外平衡车场地,搭建一个动静相宜的休闲运动空间。

图源/项目方

//地理IP、文庙、石库门......在地文化成打造“差异化”的利器

近年来,新开商业项目不再盲目追求“国际化”,转而发力“本土化”设计,地理IP、特色建筑、风土人情等富有地方特色的元素开始大规模用于空间设计之中,这也让项目不再囿于零售角色,一跃成为展示当地城市文化特色的新地标。

惠州港惠购物中心三期(罗浮里)是惠州首个文旅生态主题MALL,项目聚焦“罗浮山”地理IP,以“山川精灵”为IP蓝本打造“蝶树溪谷”,汇聚双生蝶树、云阳仙木、浩渺神木、炙炎灵木、磐石珍木五大神树,以及“玄焱”“豆豆龙”“周周”等8个性格各异的罗浮山山川精灵,打造出一个生机盎然、唯美梦幻的生态溪谷。

图源/项目方

部分新开商业项目在建筑设计上充分融入在地特色文化,呈现现代商业与历史建筑的完美融合:

徐州文庙·东方是复建文庙建筑群及配套商业项目,在大成门、大成殿等古建筑群基础上新建4大综合区,项目巧妙地将徐州的地标和文化符号融入建筑设计之中,包括徐州地标鼓楼、云龙山十八亭等标志性结构,以及代表楚河汉界典故的象棋、富有地方特色的石狮、汉砖上的马车等传统元素。

图源/项目方

洛阳熙市奥特莱斯购物公园紧邻隋唐城遗址植物园西门口,项目建筑采用了“新唐风+新中式”的风格,传承隋唐洛阳时期的“三坊一市一墙”的历史地理记忆。

图源/洛阳轨道交通

作为上海最具有典型代表意义的建筑群之一的“石库门”,早已成为商业空间设计的“常客”,新天地、苏河湾慎余里、张园、鸿寿坊等项目均有石库门建筑群身影。

今年年初,爱琴海集团旗舰级产品线之一“爱琴海·城市书香”于全国的首个项目——上海临港城市书香正式亮相,由多栋错落有致的独栋建筑组成,设计上以新式海派建筑风格为主,其代表性的拱门设计汲取了石库门建筑元素,并配以大面积透明玻璃和金属门框,将复古与现代时尚融合得恰到好处,成为临港一大独特风景线。开业当日,出租率和开业率均达到95%,场内商户栗卷家、江南宴、8PINTS八品脱等多家餐饮上榜滴水湖临港美食热门榜TOP20。

图源/官方渠道

//啤酒文化、汽车文化等主题商业项目“冒头”

4月底,上海开出了2个定位颇为独特的的商业项目,分别瞄准啤酒文化、汽车文化,聚焦于更加细分的赛道,背后是消费升级后极度细分的圈层文化,项目以年轻人的喜好为切入点,打造能与之产生共鸣的商业空间:

上海力波·九坊商业综合体是上海首个啤酒文化主题商业综合体,包括2.5万㎡购物中心和1.4万㎡街区,集餐饮、零售、教培、健身娱乐于一体,引入了中国黄金、星聚会、奈雪的茶、富侨养生、PE沙龙等近百家品牌。

图源/官方渠道

上海嘉亭荟城市生活广场二期是上海首座以汽车文化为主题的购物中心,围绕汽车主题打造了未来汽车体验馆、专业遥控赛车场、中国好车手等国家级全民汽车运动文化平台等汽车文化特色业态;并重点打造潮流体验业态,大力引入首店品牌,城市首店及品牌最新概念店占比超18%,区域首店占比超30%。

图源/小红书@嘉亭荟城市生活广场

开业项目清单获取方式:扫码关注赢商网公众号,回复“2024上半年开业项目”即可。