特步国际,不想只做“跑鞋界的lululemon”

撰文|H.H

编辑|杨勇

来源|氢消费

出品ID|HQingXiaoFei

特步,看起来是要跟跑步“硬刚”到底了。

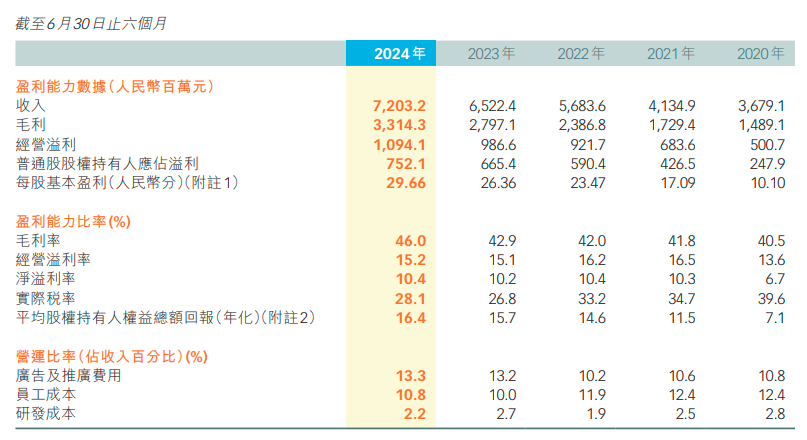

8月20日,特步国际发布了2024上半年业绩报告。财报显示,集团整体营收72.03亿,同比增长10.4%,其中特步主品牌增长6.6%达57.89亿;净利润7.52亿,同比增长13%。值得一提的是,以索康尼为代表的专业运动业务上半年营收5.93亿,同比增长72.2%。

图源:特步财报

尽管增速相较于2021和2022年20%以上的表现有所下滑,但特步作为“中国跑步第一股”,仍然选择了在细分领域继续深耕。财报电话会上,创始人丁水波表示,“不管在大众还是高端市场,我们会更加聚焦跑步业务,这是目前整体的策略。只有消费复苏,特步才会进行更大程度的扩展”。

特步的实际举动佐证了这一观点。今年5月,哪怕巨亏1亿美元特步也决心甩掉盖世威和帕拉丁这两个拖油瓶,进一步加码跑步赛道。

通过特步主品牌走大众化路线、索康尼发力高端市场,特步跑鞋在中国市场的占有率已经达到了40%,恰如lululemon在瑜伽服赛道的影响力。

只是特步的目标仅限于此吗?成为“跑鞋界的lululemon”,背后又有哪些隐忧与无奈呢?

/01/

“跑步之王”,继续向上?

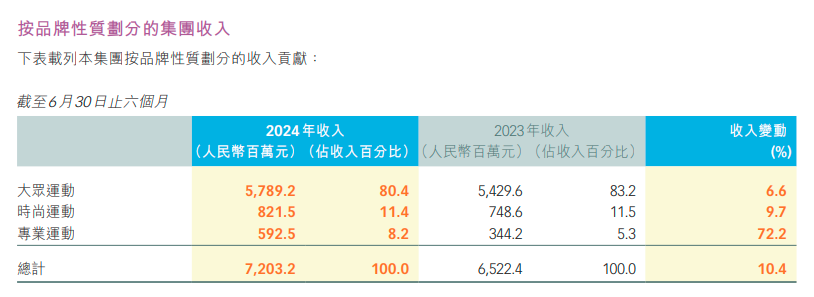

目前来看,特步把旗下业务主要分成了三大类:大众运动、时尚运动和专业运动,分别对应特步主品牌、盖世威及帕拉丁、索康尼和迈乐。

结合过去半年的实际市场表现来看,大众运动作为特步的基本盘营收57.89亿,同比增长6.6%,在总营收中的占比高达80.4%;时尚运动部分营收8.22亿,同比增长9.7%;增速比较亮眼的是以专业跑鞋索康尼为代表的专业运动部分,收入5.93亿,同比增长72.2%。

图源:特步财报

渠道方面,线上销售特步国际在今年上半年实现了超20%的增长,在特步主品牌收入中的占比超过30%。其中直播和社交平台成为增长最快的销售渠道,尤其是以抖音、得物为代表的平台零售额同比增长超过80%。

线上增长如此之快,特步在线下渠道的布局同样没有落后。截止到今年6月底,特步国际成人品牌在全球范围内的门店数量达到了6578家,儿童品牌有1706家。

据特步国际总裁田忠在财报电话会上的透露,“下半年特步的主要方向仍然是保健康,预计下半年表现与现在持平”。特步的表现值得肯定,背后原因自然和特步长期以来对跑步产品的深耕有关。

事实上,在去年公司上市15周年之际特步创始人丁水波就表示,“跑鞋一定是特步的绝对核心产品,如果要选一个品类代表特步,那一定是跑步”。

早在2012年特步就成立了“特跑族”,时至今日,后者已经逐渐发展成为国内最大的跑步社群,拥有超过210万名会员。同时据品牌方数据,仅2023年特步跑步俱乐部便组织了117场跑步活动,辐射约3000名跑者。

能够受到如此多跑者的追捧,和特步在跑鞋领域的专业性密不可分。

首先是被称为“国民碳板跑鞋”的360x,以稳定、舒适且省力的穿着体验主要面向大众消费人群,被很多人视为跑步生涯的第一双碳板跑鞋。除了霸占各大平台的国产跑鞋销量排行榜外,小红书上和这款鞋有关的笔记多达数千条,大多都是一些测评和种草推荐。

其次,运动鞋圈有句话叫“通勤亚瑟士,跑步索康尼”。自2019年收购后者在中国市场的所有权以来,这个被称为“跑鞋界劳斯莱斯”的专业品牌终于在2023年成为特步旗下首个实现盈利的新品牌。2024年上半年仍然保持着高速增长,以该品牌为主的专业运动业务营收同比增长72.2%至5.93亿元。

图源:索康尼官方微博

截止到2024年6月30日,索康尼在国内累计开设了128家门店,大多集中在高线城市。二季度索康尼有过半数门店店效超过50万元,为特步进一步向上打开高端市场提供助力。

时至今日,跑鞋在特步整体营收中的占比已经超过了60%,远高于安踏等国产运动品牌。而在跑鞋这一细分赛道,特步又形成了“大众+高端”的双品牌聚焦态势,被消费者称为“跑鞋界的lululemon”。

/02/

库存压力难解,特步焦虑不已

2021年特步曾制定了“五五”战略规划,计划在2025年特步主品牌的营收达到200亿元,新品牌累计达到40亿元,总营收目标240亿。如果按照眼下的增速来看,这一目标恐怕很难达成。

一方面向前对比走高端路线的安踏和李宁,前者2023年全年营收623.6亿,超越耐克中国成为国内运动市场的龙头,如今更是坐拥近2000亿市值,拥有断层领先的优势;后者作为国潮一哥,今年上半年营收143.5亿,旗下有“中国李宁”这一潮牌主打潮流市场,备受年轻消费群体追捧。

另一方面,四大国产运动品牌中仅次于特步的361度最近几年凭借对极致性价比的打磨紧紧追赶,今年上半年营收同比增长高达19.2%。在跑鞋领域361度凭借对各大赛事的赞助和极致性价比出圈,同样有着不俗的表现。

以至于哪怕贵为“中国跑步第一股”,特步也不可避免焦虑起来了。只是,摆在特步面前的问题又何止于来自竞争对手的压力呢?

对比来看,特步的库存压力仍然高企。数据显示,2020年时特步的平均库存周转期只有74天,略逊于同一时期李宁的63天,到2023年这一数字便增长到了90天,今年上半年特步的渠道库存周转更是达到了4个月左右。

在渠道端的库存压力较大,换句话来说,特步的产品销量似乎并没有自身业绩增长的那么出色。

于是,降价去库存就成了特步等消费品牌都会做出的举动,目前来看特步主品牌的折扣水平普遍在7~7.5折之间。

同时,特步的增速相较于前两年实则也已经出现了明显下滑。结合过往财报显示,2021和2022年特步集团的营收同比增长分别为29.1%和22.5%,到2023年增速就下滑到了10.9%。今年上半年几乎和2023年持平,也只有10.4%。

虽然索康尼在上半年维持了盈利和高速增长的表现,但目前的体量在特步国际中仍然较小,收入占比仅5.5%。作为公司主要收入来源的主品牌特步,在总营收中的占比超过80%。

几乎没有太多选择的特步继续重仓跑步赛道,可以想见,过于依赖单一细分品类背后也蕴藏着巨大的风险。

在今年4月14日所举办的北京半程马拉松赛事中,最后几百米同样身穿特步品牌的外籍选手对特步签约运动员何杰挥手示意,将后者“保送”成了冠军。事件一出瞬间引发舆论风波,特步深陷信任危机,一度将市场份额拱手相让给竞争对手。

/03/

不想只做“跑鞋界的lululemon”

从一开始特步的目标或许就是向安踏学习,通过大肆收购走多元化道路,试图进一步扩张生意版图。

2019年,特步以2.6亿美元的价格收购了韩国时尚零售集团衣恋旗下的运动品牌盖世威和帕拉丁,在集团内部这两大品牌能够为特步贡献超10%的营收,只是无奈实际的盈利水平并不景气。就在今年5月7日,特步发布公告表示将会出售盖世威和帕拉丁的全资附属公司KP Global,最终交易作价1.51亿美元,两大品牌累计让特步亏损超1亿美元。

从最终的结果不难发现,想要摸着安踏的石头过河,也并不是每个品牌都能做到的。

反观安踏,2009年以4.6亿元的价格从百丽手中拿下了FILA在大中华区的经营权,时至今日FILA在安踏集团总营收中的占比已经超过40%,俨然成为安踏的第二条增长曲线。

既然盲目追求多元化并不一定能够带来正向增长,那就干脆“一条路走到黑”主打专业化,就像lululemon深耕瑜伽这一细分健身赛道,只是此举有利有弊。

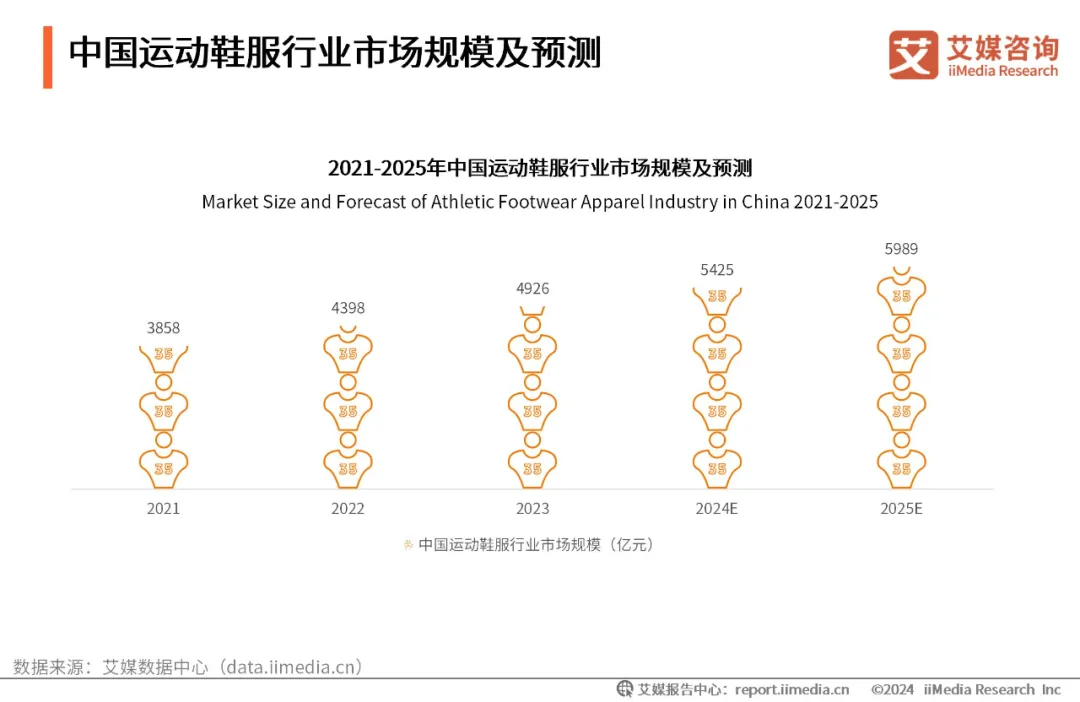

据艾媒咨询数据显示,2023年我国运动鞋服市场规模达4926亿,随着行业内“国潮热”的推动,预计到2025年市场规模将会达到5989亿。

图源:艾媒咨询

赛道前景广阔,自然会引来竞争对手的接连发力。前不久刚落幕的巴黎奥运会,各路品牌都纷纷来蹭热度。同时在专业运动赛道,阿迪达斯赞助了多个国家奥运代表团、安踏在去年10月成功与国际奥委会签约、匹克早在2018年就成为了比利时奥委会的战略合作伙伴,在此过程中特步却并没有掀起太大波澜。

实际市场表现是,在国产运动品牌中排名第三的特步被两位“老大哥”安踏和李宁甩得越来越远。以2023年财报为例,安踏集团营收623.56亿、李宁275.98亿,特步全年营收143.46亿,仅高于361度。

和行业龙头之间的差距短时间内无法弥补,不过摆在特步面前还有个更加现实的问题就是其相对单一的产品策略,抵抗风险的能力不见得很好。

特步在跑步赛道的深耕早已成为众人皆知的秘密,而跑鞋在特步整体营收中的占比超过60%。单一品类在品牌扩张阶段能够提供较大助力,只是过早触及天花板的概率也会更高,这一点对比lululemon押注瑜伽赛道也能够看出来。

财报显示,lululemon2023年在大本营的美洲市场增长失速,全年营收同比增长只有12%,相较于2022年的29%大幅下滑。2024年初开始lululemon的股价更是已经腰斩,一时间有关“lululemon卖不动了”的消息甚嚣尘上。

目前来看,特步靠主品牌和索康尼这一组合拳恐怕很难建立起绝对优势,毕竟技术较强的竞争对手时刻都在步步紧逼。哪怕深耕跑步赛道的特步并不想只做“跑鞋界的lululemon”,眼下似乎也没有太多选择。

<END>