江苏2017年新增49个商业项目 总体量超520万方

————2017年终盘点系列报道

据赢商网不完全统计,2017年江苏商业地产市场新增49个商业项目(商业体量≥3万㎡),商业总体量约522万㎡,商业类型涵盖购物中心、商业街区。从开业项目的数量上来看,同比2016年增长8个;从区域分布看,江苏13个地级市均有新项目开业,其中苏州已开14个项目,在数量上排名第一;从项目体量来看,10-20万㎡的购物中心是主流。

2017年开业率超过50% 2018年继续呈上升趋势

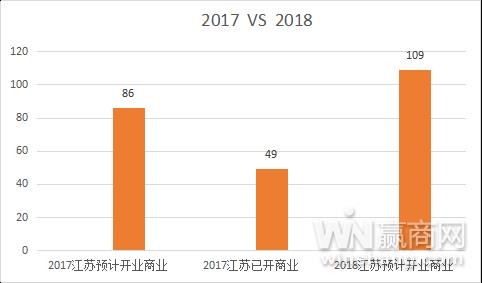

根据赢商网此前对2017年江苏预计新增商业项目的盘点数据显示,2017年江苏预计开业86个商业项目,预计新增商业总体量826万㎡。据此分析,2017年江苏已开49个项目,开业率约为57%,超过半数。而2018年江苏预计开业项目数量破百,达到109个之多,预计开业总体量超900万㎡,比2017年预计开业数量多了26%,继续呈上升趋势。

2017年开业49个项目 苏州占比超1/4

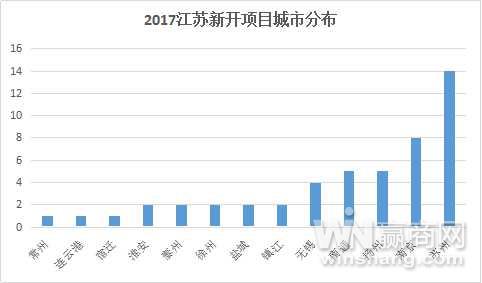

从开业项目所处的区域上看,江苏13个地级市均有新项目开业,商业项目供应量集中在苏州和南京。其中,苏州2017年开业14个项目,占总开业项目数量的1/4以上,商业总体量为164.5万㎡,双双领先于江苏其他城市。较之此前赢商网盘点的预计开业项目数量,2017年苏州完成开业率约为56%。南京以开业8个项目排名第二,商业体量约为102万㎡。

南通、扬州2017年各开业5个项目;无锡开业4个项目,与2017年预计开业16个项目相比,开业率仅为1/4;淮安、泰州、徐州、盐城、镇江各开业2个项目;常州、连云港、宿迁均有1个项目开业。

体量10-20万㎡的购物中心是主流 超20万方购物中心有2座

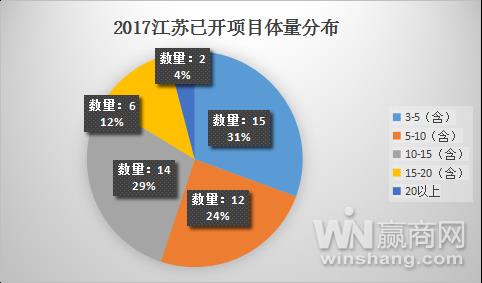

据赢商网不完全统计,2017江苏已开项目体量在5万㎡以下(含5万㎡)的数量占到15个;5-10万㎡(含10万㎡)的项目为12个。

10-20万㎡(含20万㎡)的项目数量最多,达到20个,占比为42%。这些项目也是亮点较多、关注度较高的,包括南京金鹰湖滨天地B区、南通印象城、龙湖苏州狮山天街、徐州苏宁广场、扬州万达广场等,在业态组合上做得更为丰富,入驻品牌也更有特色。

20万㎡以上项目有2个,即南京金鹰世界 GE·WORLD,总体量50万㎡,而该项目也是目前亚洲最大的全客层全业态全生活中心。还有苏州中心商场,该项目商业体量30万㎡,总建筑面积达113万㎡,也被誉为世界级旗舰式综合体项目。

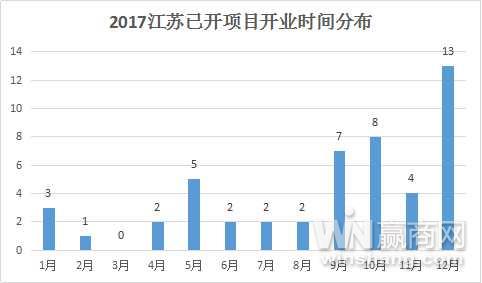

开业时间集中在四季度 12月份最多

从2017年四个季度开业数量来看,在数据上呈上升趋势。2017年第一季度开业4个项目,第二季度开业9个项目,第三季度11个项目入市,第四季度最多,有25个项目开业。

从开业的月份上看,则从“金九银十”的黄金假期开始,就迎来江苏商业项目开业的小高峰,9、10两个月就有15个项目开业。另一方面,12月底因为临近年底和“双旦”,也是开业集中期,该月13个项目投入运营,在数量上排名第一。而3月无项目开业。

本地开发商占比较大 文创类品牌兴起

从开发商来看,2017年江苏商业市场本地开发商的占比仍大于全国性开发商。其中,金鹰在江苏有4个商业项目入市,包括南京金鹰世界 GE·WORLD、南京金鹰湖滨天地B区、苏州金鹰国际广场以扬州金鹰新城市中心。同时,万达、新城、龙湖等全国性开发商也强势入驻,其中,2017年万达在江苏市场势头最猛,连开5店。

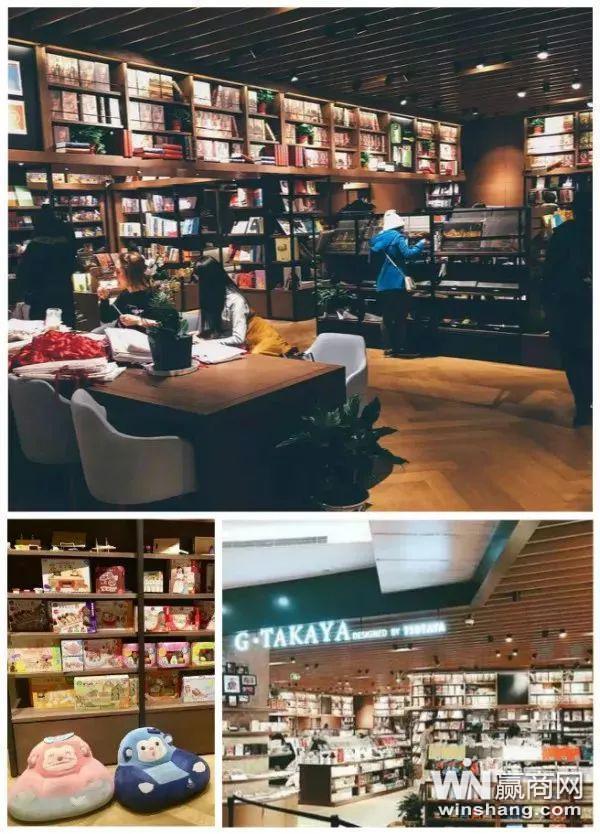

在品牌方面,随着近几年购物中心之间竞争的加剧,引进新兴业态成为了购物中心吸睛的常见手段之一,在此基础上具有差异性的文创类品牌兴起。据赢商网不完全统计,在江苏2017年已开的49个项目中,有12个项目引进了不同了文创品牌,如徐州苏宁广场的文创街区“30间铺子”、南京雨花客厅E-park、龙湖苏州狮山天街和南通印象城均引进文创品牌“西西弗书店”;南京金鹰世界 GE·WORLD和南京金鹰湖滨天地B区也设有自己的文创品牌G·TAKAYA书店。