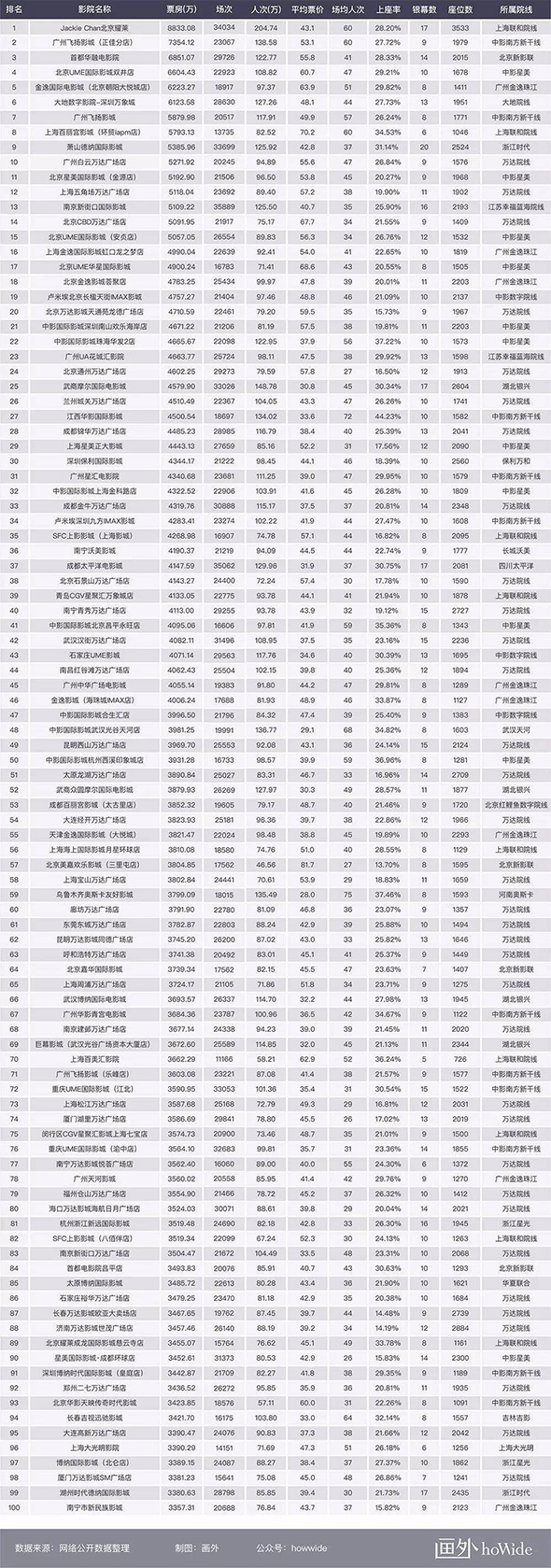

全国约6000家影院票房低于500万 超大规模影院仅剩15家

前言:最近两年电影院的状况不大乐观,“大盘低、租金高、第三方强势,竞争激烈”四座大山压得很多影城喘不过气。老影院望着不断下降的票房和根本完不成的目标无计可施,新影院用尽浑身解数也很难吸引顾客蜂拥而至。增长乏力成为摆在所有影院管理者面前的难题,也将成为未来几年都难以破解的困境。

票房和观影人次

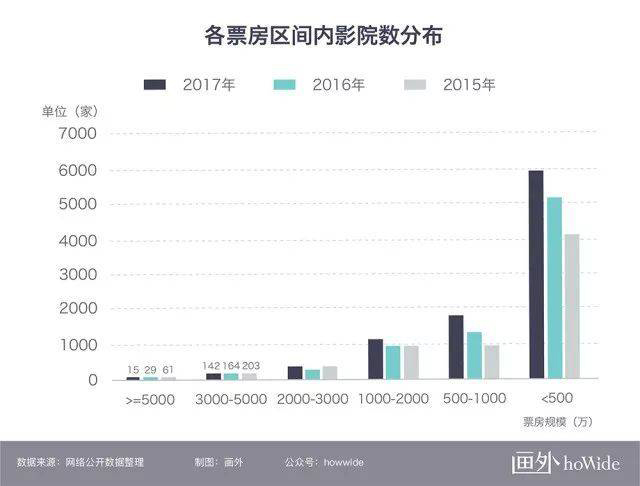

过半影院票房极低,超大规模影院仅剩15家

截止2017年底,有记录的影院数是9340家(其中34家票房为0),按票房规模将其分为6个票房区间。票房低于500万的影院数目接近6000家,占影院总数的2/3,这意味着国内大多数影院都属于票房极低的影院。更难过的是,它们的平均票房仅有164万。根据一般经验,这类规模的影院,除非不需要缴纳租金,装修和设备也折旧完毕,或者能持续获得政府补贴,否则很难实现盈利,属于经营困难的低质量影院。在经济欠发达地区建设电影院能获得政府补贴是前些年一直坚持的措施,这一措施催生的,很可能就是这一结果。

票房1000万~2000万区间的影院贡献了近30%的票房,这一区间属于比较理想且容易达成的票房区间。对投资者而言,要想投资一家票房超过2000万的影城,需要在一二线城市相对核心且周边有好的商圈与之配套的区域找到项目,已经变得越来越难。至于三四线城市,要达到这一票房高度则更加困难,一个城市可能只有少数几个核心商圈能满足要求。全国2000万以上票房影院总数不足500家,对于新影院投资而言,属于可遇而不可求。

虽然国内每年新建的影院数目过千,但高票房影院的数目每年都在减少。最明显的是票房超过5000万的超大规模影院,数目每年腰斩一次,到2017年仅剩15家。与此同时,1000万以下低票房影院的数量却飞速增长,同比增加1262家,其中又有742家属于票房不足500万的低质量影院。

影院的观影人次分布规律和票房类似,2017年各观影人次区间内影院数分布如下所示:

票房增长

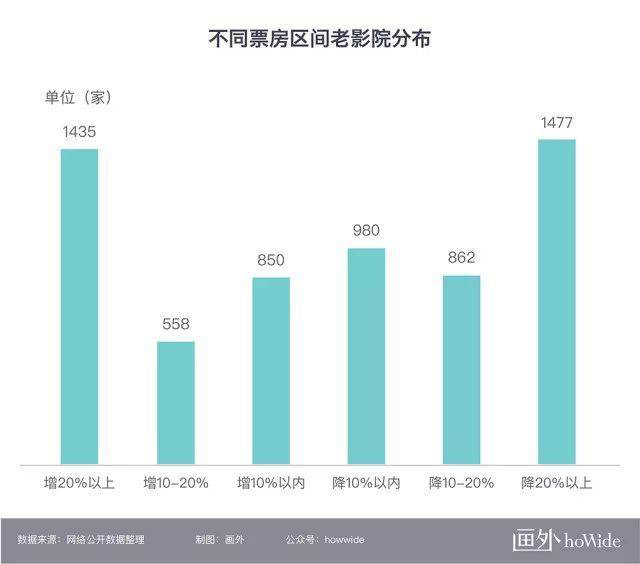

老影院票房整体萎缩,仅半数实现票房增长

2017年,全国9340家影院中,开业满两年的老影院共6176家,共产出票房396.7亿,占全国票房总数的76%。它们在2016年共产出票房422.2亿,这就意味着,2017年老影院票房产出共减少25.5亿,同比降低6%。

虽然老影院票房整体萎缩,但还是有2853家实现了票房增长,占老影院总数的46.2%。实现票房增长的影院共产出票房157.7亿,同比增加22.6亿,增幅为16.7%。从绝对数量看,5家增长最高的影院都实现了每店每年800余万的票房增长,2017年票房增长500万以上的影院共24家,增长300万以上的影院达到110家。同时,大部分影院的票房增长很少,有1500家票房增长低于50万,其中514家票房增长低于10万。

3323家票房萎缩的影院2017年共产出票房238.9亿,同比减少48.2亿,降幅为16.8%。从绝对数量看,最惨的上影永华店票房同比减少3916万,有6家影院年票房降幅超过2000万,36家影院年票房降幅超过1000万,183家影院年票房降幅超过500万。当然,也有不少影院降幅不大,其中612家影院票房降幅低于10万。

从相对数量看,影院票房大增(增幅超过20%)大减(降幅超过20%)是主流趋势。从地域分布看,河北和山东是出现票房大增影院最多的省份,分别为117家和109家,占当地老影院数量的41.5%和32.2%。票房大跌影院分布最密集的省份是广东,高达188家,占当地老影院数量的28.1%。浙江也有97家影城跌幅超过20%,占当地老影院总数的25.2%。

终端规模

影院朝多厅多座发展,单银幕平均座位数减少

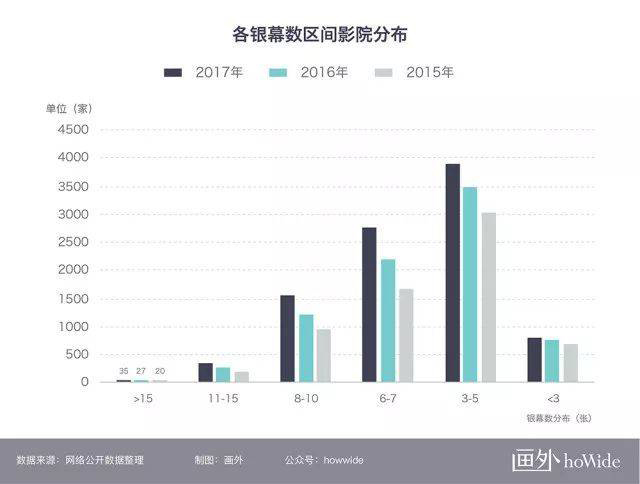

新影院投资者们往往倾向于建设影厅和座位数更多的影院,所以单影院平均银幕数一直在增长。2017年的单影院平均银幕数是5.65张,同比增加0.18张,对比前年增加0.35张。按这个速度,两年后单影院平均银幕数能达到6张。单影院平均座位数的增长要更明显一些,近几年平均每年增加15张左右,至2017年底达到了744张。

近三年各银幕数区间影院分布如下所示:

虽然影院正在往多厅多座发展,但每个影厅拥有的平均座位数却在以每年1.5张的速度缓慢减少,2017年的单银幕平均座位数只有131.9张。这一现象是由现在流行的“1(巨幕)+N(小厅)”影院设计思路导致的。由于现在很多影院喜欢配置多个座位数100张左右的小厅,导致虽然影厅数增加了,但每个影厅却变小了。

大规模影城数量增加明显,8厅~10厅影院平均产出最高

从影院银幕数的变化来看,10厅以上的大规模影院以及15厅以上的超大规模影院的数量明显增加。目前全国已拥有35家15厅以上的超大规模影院,其中20厅及以上的影院有8家。全国银幕数最多的影院是2017年12月新开的郑州比高影城东站店,共25厅1962座,平均每个厅只有78.5个座位。全国2000座以上的影院共126家,其中3000座以上的影院3家,座位数最多的影院依然是北京耀莱,以3533张座位傲视群雄,另外两家是沈阳乐天和东莞光大比高。

2017年各座位数区间影院分布情况如下所示:

随着影院规模的增加,票房的增长也很明显。15厅以上影院的平均票房超过2300万,8厅~10厅影院的平均票房也能达到1200万,而6厅~7厅影院的平均票房却陡降为不足700万。单银幕产出方面,8厅~10厅的影院的平均产出是最高的,达137.7万。随着银幕数增加,单银幕产出不断减少,15厅以上超大规模影院的平均单银幕产出不足130万(这部分样本偏少)。如此看来,新建影院规模控制在8厅~10厅,1400座左右,可能是比较好的选择。

平均票价

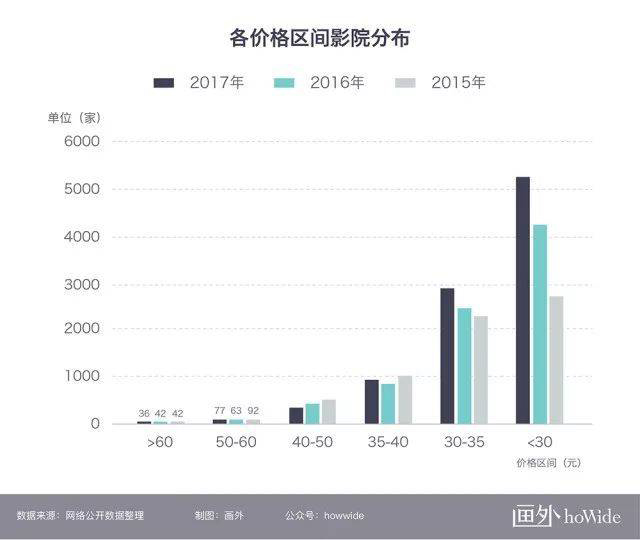

低价位影院数量增加迅速,过半数影院票均价不到30元

虽然全国的平均票价只有32.3元,但不同影院之间的票价差距很大。票价最高的影院,如耀莱华贸店,均价就高达165.6元。一些高端定位和票房超高的影院,均价也动辄达到60元以上,如耀莱尊荣系列的影城,以及欢乐美嘉、上海百利宫、UME华星和金逸大悦城等,这些高票价影院主要集中在北京和上海,尤其以北京居多。全国大部分影院均价达不到30元,这一价格区间内的影城数量达到了5206家,占影院总数的55.7%,这些影院主要分布在城市竞争激烈的区域。

近三年各价格区间影院分布如下所示:

从近三年影院价格的变化趋势看,整体有走低的趋势,但高价位影院的数量变化很小,低价位影院的数量则迅速增加,尤其是票价低于30元的影院以每年1000余家的惊人速度增长。也就是说,全国平均票价的降低主要是低价影院的数量增加导致,而不是因为高价影院降低了价格。

场均人次

1/3影院场均人次10人~20人,高场均人次影院明显减少

场均人次之间的差距与票价一样明显。全国场均人次最高的影院是年底开业且仅放映了3场电影的上海某校园影院,场均人次高达332人。票房超过100万的影院中,静安区美琪戏院以137.5人排在第一;票房过千万的影院中,上海沪北影院以90.5人排在首位;票房过3000万的影院中,乌鲁木齐奥斯卡友好影城以75.2人夺冠。

大量影院的场均人次集中在10人~20人这个区间内,占影院总数的1/3,有4000家影院场均人次不足10人,其中约2000家影院场均人次不足5人。从近三年的变化趋势看,能达到30人以上高场均人次区间的影院在明显减少,5人以下极低场均人次区间的影院数目变化很小,变动最大的是场均人次10人~20人这个区间,影院数量增加了1/3。

近三年各场均人次区间影院分布如下所示:

单银幕和单座产出

一线城市单银幕产出最高,万达院线优势绝对

2017年,单银幕产出最高的影院是上海百丽宫环贸店,单张银幕一年能产出965.5万的超高票房,广州飞扬和上影美罗店单银幕产出也突破800万。单银幕产出前十的影城有一半是票房超过5000万的超大规模影院。

从地域分布看,单银幕产出高的影院主要集中北京、上海和广东。单银幕产出在500万以上的29家影城中,28家分布在北上广深四个一线城市,只有1家漏给了南宁。273家单银幕产出300万~500万的影城中的159家也分布在这三个地区,占比高达58%。

从院线分布看,单银幕产出超过500万的影城中,上海联和拥有10家,占1/3,其他主要分布在万达、金逸、星美和新干线旗下。在200万~500万这个中高产出的区间,万达表现出了绝对的优势,共有158家影城,几乎两倍于上海联和和大地,其他院线与这3条院线相比,差距非常明显。大地能拥有这么多高产银幕有点出人意料,想必其早年在广东开出的少厅影院贡献良多,近来收购的嘉禾系影城也贡献不小。

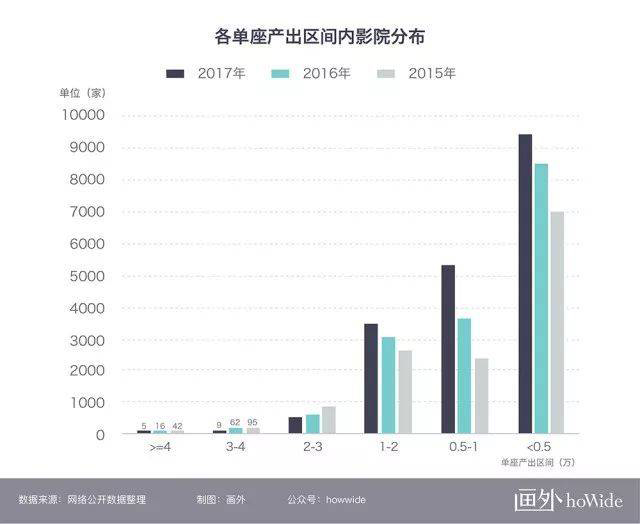

高产出影院数大幅减少,四成影院单银幕产出低于50万

单银幕产出低于50万的影院超过4000家,占影院总数的四成,其中又有607家属于红鲤鱼院线。该院线旗下共有692家影城,绝大部分都属于超低产出的影院,也算是个特例。万达有80家影院单银幕产出不足50万,占其影院总数的1/6,同样让人意外。

近三年各单银幕产出区间内影院分布如下所示:

单座产出与单银幕产出有很强的相关性,单银幕产出高的影院,单座产出往往也不低。上海百丽宫环贸以5.54万的单座产出排在首位,上影新世界和上海百美汇单座产出也突破5万。也就是说,三家单座产出超过5万的影城全部在上海。单座产出超过4万的影城只有两家,全部在北京,分别是金逸大悦城和首都电影院。近年来,单座产出的变化趋势与单银幕产出一致,即高产出影院数大幅减少,中等产出影院数量稳定,低产出影院快速增加。

近三年各单座产出区间内影院分布如下所示:

百强影院

耀莱雄踞影院票房榜首,单店过亿传奇不复存在

2017年,全国百强影院票房门槛降至3357万,同比下降近400万。北京耀莱连续多年占据榜首,但其票房却以每年1000万,年均10%的幅度不断下跌,单店过亿的传奇已成昨日黄花。除萧山德纳外,十强影院全部被四个一线城市瓜分。耀莱在人次方面的优势要比票房更明显一些,全年总观影人次达到了204.7万,是唯一一家观影人次破200万的影城,其他影城观影人次都在150万以下。

百强中70%的影院均价都超过40元,票价最高的是北京欢乐美嘉三里屯店,达81.7元,但是也有2家影院均价不足30元,分别为中影武汉光谷天河店和乌鲁木齐奥斯卡友好影城。场均人次方面,乌鲁木齐奥斯卡友好影城以75.2人排在榜首,上座率冠军被江西华影以44.2%夺得。

从地域分布看,北京、上海、广州分别拥有百强影城19家、15家和10家,数倍于其他城市。从院线分布看,万达占34家,虽然比例相对往年有数减少,但依然遥遥领先其他院线。新干线和星美各占11家,排在万达之后。从开业时间看,有6家开业不足2年的影城进入百强,但没有一家开业不满一年的影城能跨入这一行列。

结语

虽然代表大盘形势的各项宏观数据看起来都还有不错的增幅,但是代表单体影城经营情况的各项微观数据已经持续两年下跌,国内电影院经营可能遇到了近十年来第一个瓶颈期。会员的流失和第三方的强势都让影院经营者,在面对困境时似乎只剩下降价这一条路。

在票房增长乏力时,越来越多的影院经营者开始真正把精力转到非票业务的经营上,也有很多行外公司开始跨界进入影院卖品、广告和场地空间的经营中来。一直都羡慕国外电影院的非票业务能与票房持平,衷心希望影院经营者们能够化危机为转机,真正在非票业务经营上开拓一片新天地。

(数据来源于电影局公开数据。部分数据来源艺恩,或有偏差。)

2017年全国百强影城: