福州商业:浦上商圈入驻率最高 东街口、万宝租金最贵

近期,第一太平戴维斯发布了2017福州商铺市场简报。第一太平戴维斯指出,2017年,福州传统商业项目升级改造积极,由百货向购物中心转变吸引更多客源。

福州零售市场不断扩张

2017年,福州社会消费品零售总额全年录得4,237.4亿元的总量和11.4%的增长。社会消费品零售总额增速在2016年有较大幅度的下滑,并在2017年有所回升。福州社会消费品零售总额占GDP比例将近50%,零售行业对福州经济发展影响可见一斑。

福州商圈最早由东街口起步,后延续至万宝商圈,这两个片区为福州传统商圈。多年的积累和建设,传统商圈项目享有最好的区位优势和客流,但大多数项目较为老旧且百货居多。福州政府规划在闽江北岸建设两个重量级商务区——闽江北商务区和海峡金融街商务区。两大商务区的发展将带来工作人口,同时促进片区周边配套服务商业的发展,为万宝和鳌峰路商圈带来机遇。

位于仓山区的浦上商圈和位于晋安区的东二环发展则受到区域内居住人口的影响。晋安和仓山分别为中心城区常住人口最多的区域。其中晋安区位于闽江北岸,由于临近传统商圈,东二环零售市场发展受到一定影响。而仓山区位于闽江南岸,大量人口聚集为浦上市场带来发展机遇。

2017年商业存量增至315.4万㎡

报告指出,2017年,福州市有六处优质零售物业开业,为全市新增46.1万平方米的商业面积,存量被推高至315.4万平方米。从分布区域来看,新增项目均分布在中心城区内,分别为位于鼓楼、台江、晋安和马尾区。

·鼓楼区新开业的两处购物中心均位于东街口商圈,分别是东百中心和王府井百货。值得注意的是,这两个新项目均由旧项目升级改造开发而来。其中东百中心由东百东街店和东方百货两个百货中心合并改造而成,而王府井购物中心前身则是原来的王府井百货。东街口商圈内的项目相对其他区域较为老旧,且多为百货中心,但该片区享有区位优势和长期培养出来的客流群体。因此出现百货积极升级为购物中心的趋势,保持商圈优势的同时顺应市场需求。

·台江区新开业两个购物中心,APM 和融侨中心Art Mall分别位于鳌峰路和万宝商圈,同时对应金融街和闽江北两个商务区。金融街和闽江北岸商务区是福州市当前重点发展的片区,作为服务新兴商务区的高端购物中心,APM和ArtMall侧重给消费者提供不一样的体验。除了超过50%的体验式业态之外,这两处购物中心在设计和主题方面均有不一样的创新以区别于传统购物中心。

·闽侯和马尾今年也有高端购物中心开业。随着福州人口增长和城市发展,位于非中心城区的次级商圈将逐渐发展起来。

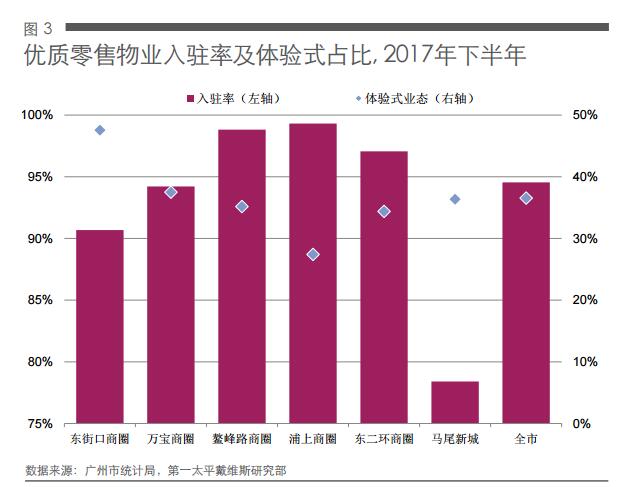

商圈入驻率:浦上最高 东街口大幅下滑

报告表示,2017年下半年福州优质零售物业入驻率为94.5%,较上半年上升0.4个百分点。各商圈表现有所差异:

·受新增项目影响,东街口商圈入驻率下半年出现较大幅度下滑,仅达到90.7%,较上半年下降7.9个百分点。

·万宝商圈情况与东街口商圈类似,在新项目开业的同时受到老旧物业的影响,入驻率为94.1%。

·鳌峰路、浦上和东二环商圈优质零售物业基本达到满租状态,商圈内平均入驻率分别达到98.8%,99.3%和97.1%。

·马尾区作为发展起步最晚的次级商圈,中高端项目数量有限且入驻率不及其他商圈,仅78.4%。

福州市2017年下半年全市优质零售物业体验式业态占比达到36.5%。东街口商圈有较多传统百货聚集,因此区域内分布的优质购物中心更倾向于利用体验式业态提升自身竞争力,因此东街口商圈优质购物中心体验式业态占比稍高于其他商圈。

平均租金:东街口商圈、万宝商圈领先

2017年全市优质零售物业首层租金达到人民币435.8元/㎡/月。其中东街口商圈和万宝商圈平均租金为全市最高,均达到人民币700.0元/㎡/月。东街口商圈和万宝商圈作为福州市发展起步最早的两个商圈,人口聚集度高,商业氛围更加成熟因而租金高于其他地区。

浦上商圈和东二环商圈发展主要得益于区域内居住人群聚集。浦上作为中心区闽江南岸主要的商业区,高端住宅云集,商业需求强烈,因而租金紧随传统商圈,优质购物中心首层租金平均达到人民币412.5元每平方米每月。东二环商圈主要位于晋安区,尽管区域内居住人群较多,但由于紧邻传统东街口商圈,商业发展相对单薄,尽管近年来不断有高端项目开业,首层租金当前仅达到人民币285.0元每平方米每月。

鳌峰路商圈发展主要受商务人士的带动。随着海峡金融商务区的不断发展,鳌峰路商圈理所当然承担起商务区配套商业的职责,但由于发展起步较晚,当前租金仍低于大多数核心商圈,首层零售仅人民币275.0每平方米每月。马尾商圈租金全市最低,仅200.0元每平方米每月。

2018年福州零售物业市场预测

报告预测,2018年预计有6处优质零售物业入市,分别位于闽侯、台江、马尾、长乐和连江,为市场新增72.7万平方米零售面积。届时,福州优质零售物业存量将被推高23.2%至388.1万平方米。除位于台江区的苏宁广场二期和位于马尾区的九龙商业中心,其他项目皆不位于中心城区。

中心城区仍将继续作为福州城市发展的重点,同时带动区域内高端零售业的发展。尤其是台江区万宝商圈和鳌峰路商圈将受到闽江北和金融街两个商务区发展的带动,台江区将因此继续成为存量分布重点。马尾区作为中心城区和福州新区中间的片区,同时也是自贸区所在区域,未来该片区的商业也将有进一步发展。

非中心城区零售存量在2018年也有较大提升,除闽侯外,未来两年内长乐县也将迎来高端购物中心的开业。

传统商圈东街口和万宝短期内将继续保持人口和区域优势,尤其是东街口商圈。地铁的开通和老旧项目的升级将给这个片区带来新的发展契机。浦上商圈作为人口居住较为集中的片区,对零售项目的需求较为强烈,在没有新项目开业的情况下,现有项目有租金和入驻率仍有上涨机会。