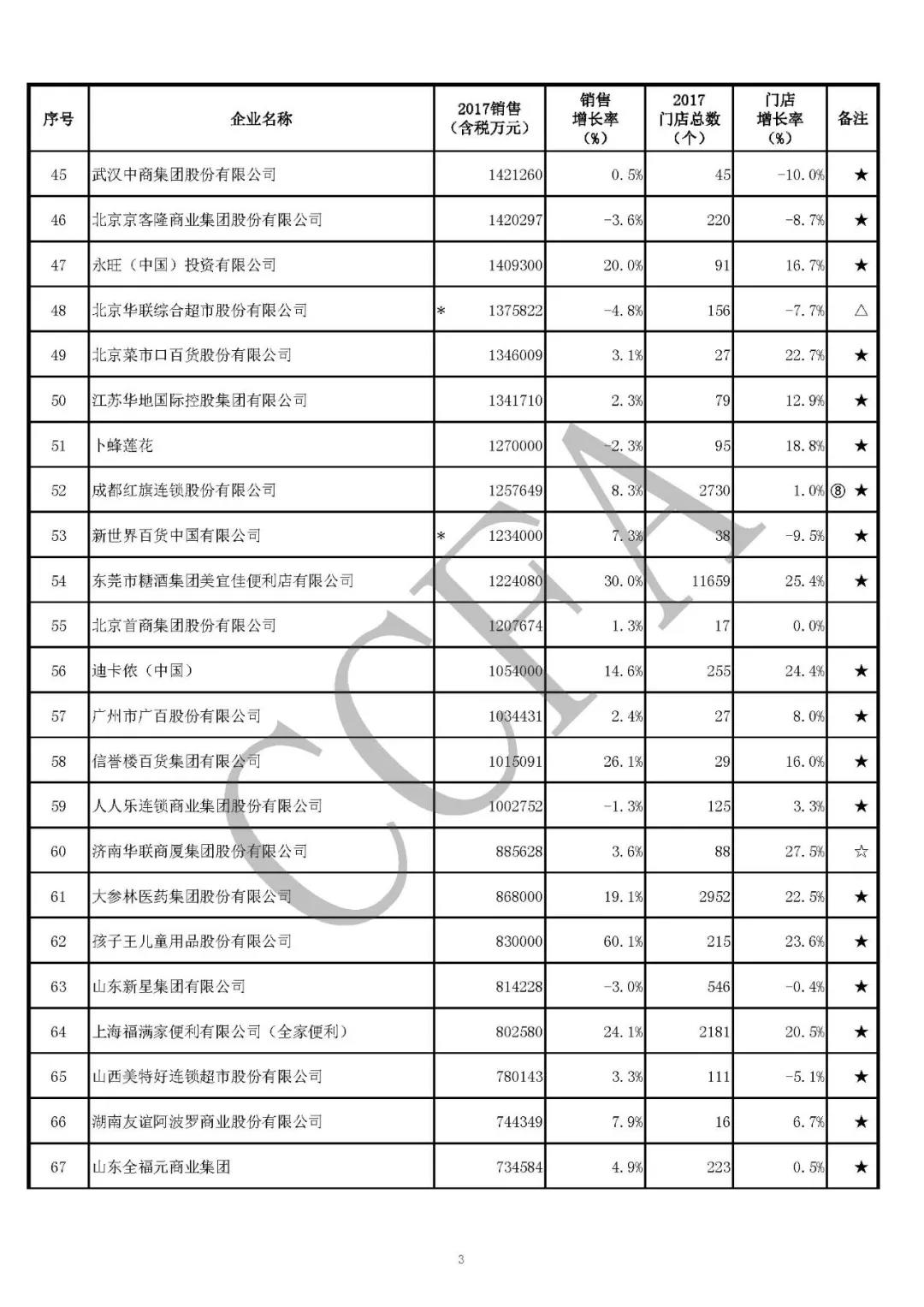

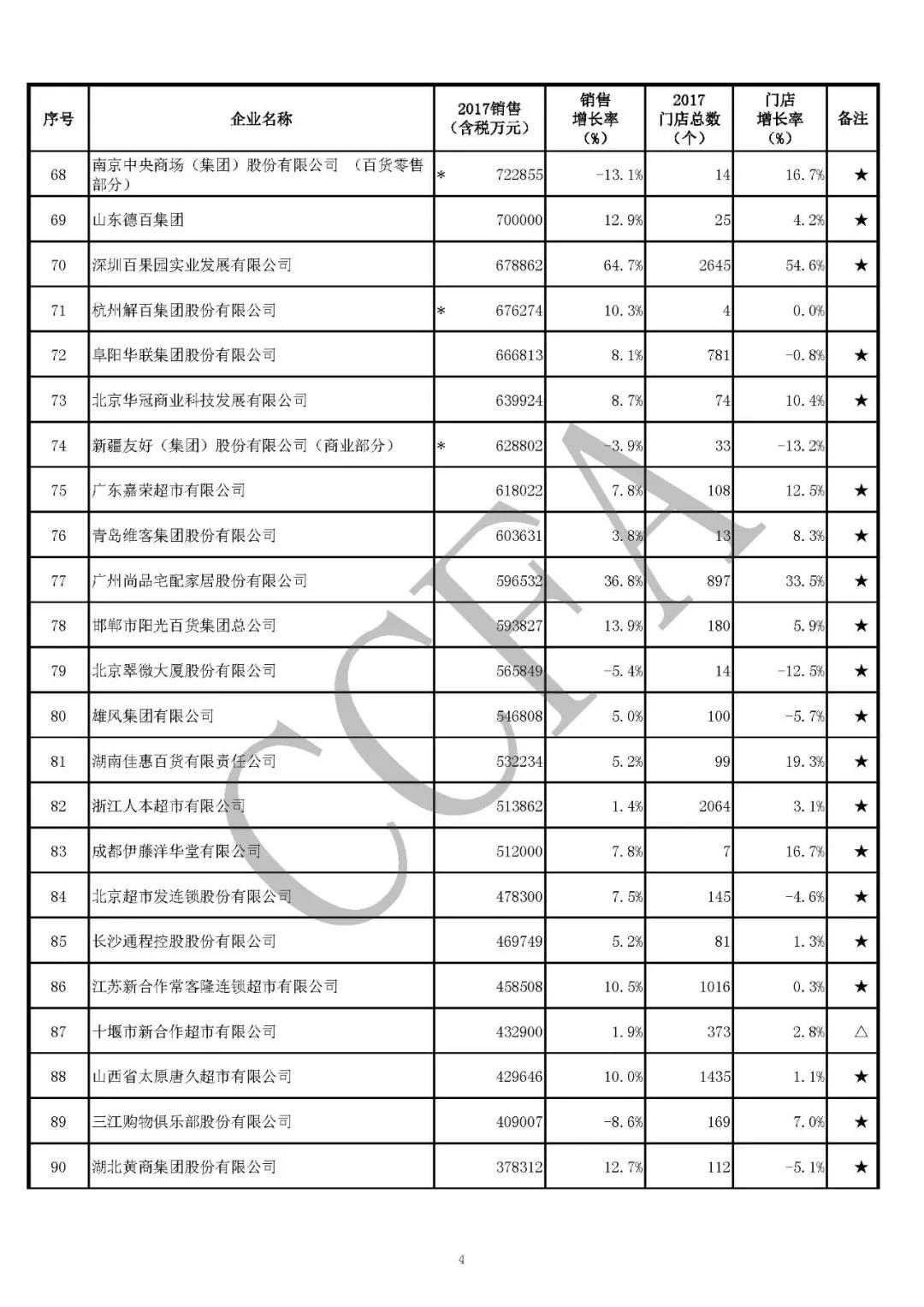

2017年中国连锁百强:苏宁易购、国美零售、华润万家位列前三

中国连锁经营协会5月10日发布“2017年中国连锁百强”榜单,苏宁易购以2433亿元销售额(含税)名列第一,国美零售、华润万家分别以1536.9亿元和1036.5亿元的销售额位列第二和第三。

数据显示,2017年,连锁百强企业销售规模达到2.2万亿,同比增长8.0%,占社会消费品零售总额6.0%。百强连锁门店总数10.98万家,同比增长9.1%。百强便利店企业2017年销售增长率达到16.9%,门店数量增长18.1%,成为实体零售企业中增长最快的业态。

中国连锁经营协会的年度调查显示,2017年,实体零售的龙头企业规模增长有所回升,经营状况有所改善,全渠道经营也普遍实施,多种方式布局线下零售成为新常态。

资本进入,百强格局加速改变

作为实体零售的行业龙头企业,连锁百强的规模增长连续多年低于社会消费品零售总额的增长,产业集中度处于相对停滞状态。与此同时,网上零售快速增长。国家统计局公布的数据显示,2017年全国网上零售额比上年增长32.2%,增速比上年加快6.0个百分点。本次调查显示,京东集团营业收入达到3623亿,全年交易总额(GMV)近1.3万亿,业已成为国内销售额最大的零售商。

值得关注的是,部分连锁百强企业线上业务的增长和占比显著提升,正在演化为真正的全渠道零售商。调查显示,苏宁易购、孩子王、盒马鲜生、尚品宅配的线上销售额分别占到企业销售总额的52.1%、30.0%、50.0%、30.0%。其他一些百强企业的线上销售规模也达到较高水平。全渠道零售商的兴起折射出连锁百强乃至整个零售市场的新格局和新趋势。

此外,资本的进入也在加速改变百强的格局。阿里巴巴通过投资控股构建的所谓“新零售”板块,包含银泰商业、三江购物和大润发,其销售规模已达到1224亿元,可以排进百强三甲的位置。

线上业务提速,成效有待考量

2017年,百强企业线上销售增幅为78.9%,高于往年69%的水平,也远高于全国网上零售32.2%和百强线下销售8.0%的增幅。但线上销售规模相对较小,平均占到实体零售企业总销售的10.3%。其中,家电数码类企业占比为38.2%,超市仅为0.7%。除了家电数码专业店,线上销售还未形成促进实体零售可持续增长的新引擎。同时,快消品零售企业的线上业务难以盈利。2017年,百强中的超市类企业,线上交易的平均客单价为68.6元,全国主要便利店品牌线上交易的平均客单价46.2元。如何覆盖引流与送货成本有待观察。

同时,实体零售商线上业务增长也面临一些挑战。调查显示,在开展线上业务时,实体零售企业普遍存在三个方面的不足:一是数字化投入有限。百强中的超市企业2017年在信息和数字化方面的投资规模约占其销售额的0.9%;二是人员配备有限。上述企业线上业务人员数量平均在40人左右;三是供应链能力有限。仓储配送过程中的关键管理指标依然需要提升。

与第三方合作已经成为实体零售企业开展线上业务的主要途径。调查显示,目前实体零售企业的主要合作方包括美团、阿里、腾讯、京东到家、百度、多点等,且企业会选择2-3个伙伴同时合作。

业态加速调整,运营持续优化

2017年,百强零售企业的门店构成发生新变化:百货店、购物中心开店数量明显减少,而小型门店数量增长相对较快,达到7.7%。2017年,百强企业新增门店9197个,小型门店约占新增门店总数的八成。大型超市和超市门店数量仅分别增长3.7%和1.0%。

调查显示,百强企业的实体店平效平均上升幅度为1.2%。可比门店销售额平均上升3.3个百分点。超市业态租赁面积比上年提高16%,大型超市门店形态呈现小型化趋势,单店营业面积平均减缩12.7%,减缩营业面积一定程度上提升了平效。

从各业态单店销售增长情况看,平均增长率较高的为便利店门店,为6.0%。社区超市、百货店和购物中心单店平均销售增长分别为3.8%、4.5%和3.4%,大型综合超市单店平均销售出现负增长,为-2.3%。

实体零售企业商品经营能力稳步提升。百强企业中,超市企业库存周转速度提高3个百分点,平均周转天数为37.8天,自有品牌SKU数量平均由435个增加到633个,进口商品销售占比由2016年的7.6%提高到8.9%。百强中的实体零售企业综合毛利率由15.6%上升为16.5%。

在支付方式和物流改善等方面,对百强企业超市业态的调查显示,移动支付的渗透率进一步提高,移动支付占交易额和交易笔数的比率分别为27.2%和29.7%,分别比上一年提高12.8个百分点和10.8个百分点。其中,支付宝和微信支付占交易额和交易笔数的比率,分别为13.8%、15.9%和15.0%、18.0%,同比增长分别为4.6%、6.0%和4.3%、7.0%。

在物流环节,除个别企业的绝大部分供应商带板运输外,大部分企业带板运输的供应商数量不到10%,超市生鲜周转筐的普及率要高一些,已经达到60%以上。

经营成本继续上涨,过度竞争有增无减

零售企业经营成本继续上涨。调查显示,百强企业用电支出上涨4.6%,员工薪酬支出上涨8.0%,房租上涨5.6%。上述三项费用的平均上涨幅度更高,分别达到8.5%、8.9%和7.7%。

线上零售企业引流成本持续攀升,送货成本有所降低。根据对部分百强企业的调查了解,目前线上引流的成本上升较快,个别企业的成本已接近200元/客,送货成本7-8元/单。从发展趋势看,线上业务的各项成本依然存在较大的上升压力。

零售生态的破坏性重构行为愈演愈烈,主要表现为通过价格补贴形成过度竞争、商业地产过度开发、频繁无序的线上促销活动对之前相对平稳的零售经营活动的强势挤压。调查显示,商圈内高度重叠开设的同类型店铺,利用价格补贴从线上引流争夺对手线下客流等现象时有发生。相关数据还显示,2017年商业地产销售面积1.3亿平方米,新开工面积2.0亿平方米,继续保持较高水平。持续多年的商业网点过度供应也是引发零售业过度竞争的重要原因。