瑞幸、连咖啡等频频爆出扩张和融资消息 本土咖啡的春天来了?

作为舶来品,中国的咖啡市场在很长一段时间里,一直由国外品牌所把持:雀巢、麦氏牢牢占据速溶咖啡的头两把交椅;星巴克、COSTA 咖啡等外资品牌已经建立了自己牢固的市场份额和庞大的粉丝群体;麦当劳、肯德基等快餐连锁品牌也纷纷推出了自己的平民化咖啡饮品,力图在这个领域分一杯羹;而咖啡陪你、漫咖啡、Zoo Coffee 等韩系品牌像阵风一样,来的也快去的也快。

现在,在消费升级的浪潮之下,本土咖啡正试图夺回市场话语权,最近一两年,瑞幸咖啡、连咖啡、莱杯咖啡等本土咖啡新零售行业频频爆出扩张和融资的消息。

咖啡新零售的春天来了?

诱人的咖啡

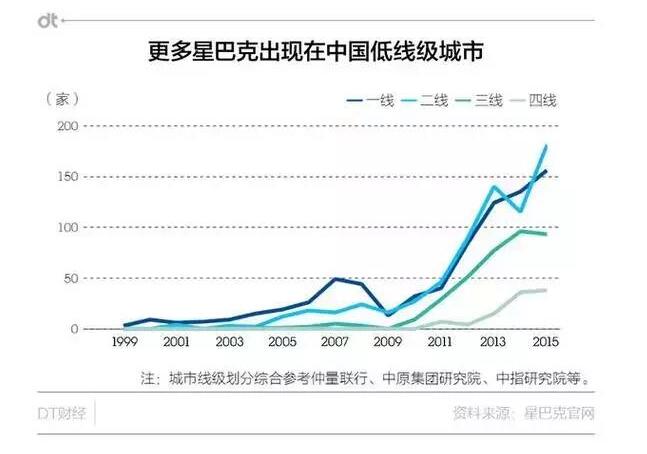

作为全球排名第二的大宗商品,咖啡在世界各地有着大量拥趸,在中国诱人的市场里,咖啡消费也在不断增长。伦敦国际咖啡组织统计显示,中国的咖啡消费正在以每年 15% 的速度增长,而全球的平均水平是 2%。市场年增长率是世界平均水平的数倍,在一些一线城市甚至能达到 30% 左右。这个市场里最为成功的星巴克过去一两年也在以每天新开一家店的速度加速扩张,并已经下沉到越来越多二三线城市。

目前中国平均每人每年消费的咖啡小于 5 杯,但是在上海、北京、广州等一线城市,每年人均咖啡消费是 20 杯。同时,北美和欧洲国家的每年人均咖啡消费大约是 400 杯,日本的每年人均咖啡消费大约是 360 杯。相比之下,我国咖啡市场还有很大的成长空间,同样看好中国市场的,还有来自美国、英国、韩国的咖啡连锁店,他们在中国迅速扩张,其销售额增长速度超越几乎所有中国大陆的其他零售业务。

另外,咖啡的用户复购也非常高,根据公开的消息,自动咖啡机品牌莱杯咖啡的用户复购率均在 50% 以上。

用户复购率高,市场增长潜力巨大,同时还具备一定文化基础,从各种角度上看,咖啡都是是消费升级领域一个非常好的品类。

现实却没那么乐观

咖啡行业素有“6 亏 3 平 1 盈利”的说法,被称为餐饮业第二难做的生意(第一是酒吧)。据咖门和美团点评调查数据显示,2016 年国内咖啡馆存量约为 10 万家,全年倒闭门店超过 1.4 万家,净闭店率达到 14%。

“只靠卖咖啡的店,第一年就倒闭的占 60%~70%。”是不少咖啡从业者根据经验做出的判断。

即便是国外连锁品牌,也难逃厄运。其中代表性的是韩系咖啡在中国的全面溃败。

伴随着韩流文化,咖啡陪你、 豪丽斯、漫咖啡、Zoo Coffee、MangoSix、途尚咖啡等韩系品牌几乎都在 2012 年左右进入中国,并与中资合作,试图用疯狂扩张的方式侵占中国咖啡市场。这些最具代表性的韩系咖啡店在扩张最快的 2014、15 年间,在中国一下子开出了八百多家店,风光一时无两。

但现在,豪丽斯被供应商追债,Zoo Coffee 已经被中资完全接管,忙于“去韩化”,最为激进的咖啡陪你创始人自杀,总部失联,位于北京东四环凯泰大厦的总部已经人去楼空。

大量的创业者进入这个行业,最终的结果并不理想,除了管理等人祸之外,其中最关键的因素其实在于中国的消费习惯,对于咖啡的接受程度并不高。

新零售的机会?

在移动互联网时代行将落幕的时刻,马云提出了新零售的概念,并将新零售看做是未来阿里主要的发展方向。马老师的振臂一呼让整个市场开始将关注的角度全部都聚焦在了新零售的概念上,一时间“新零售”已成为当下业界最热词,各大佬反复提到“线上线下融合、数据赋能”,无人货架、无人便利店等与新零售有关的概念开始不断涌现。

最近两年,本土咖啡新零售行业频频爆出消息:国内新秀咖啡品牌瑞幸咖啡在市场上爆红;咖啡外卖品牌连咖啡完成 B+ 轮融资,金额高达 1.58 亿元;自助咖啡新零售品牌莱杯咖啡,在 9 个月获得了来自青山资本、险峰常青、梅花创投和真格基金3轮明星基金青睐,此外还有一众品牌如咖啡零点吧、小咖、友饮等纷纷融资。

新零售业态俨然成为咖啡突出重围的重要机会,并形成了咖啡终端零售、咖啡线下门店、咖啡外卖的行业“三足鼎立”之势。

对此青山资本认为,首先是消费需求的变化。中国 80 后和 90 后突破4亿人大关,以年轻人为主体的中产阶层人数超过 1 亿,到 2030 年将会超过 2.5 亿。随着这些人崛起为主流消费人群,他们对消费本身有了新的诉求。上一代的消费者更多的是在实用性、性价比层面去考量,新一代的消费者则完全不同,这将给中国消费结构带来历史性的变化。

其次,这样的背景下,从速溶咖啡到现磨咖啡、瓶装即饮是行业发展趋势,而咖啡终端零售、咖啡外卖这些业态是一个比较好的解决方案。

同时,随着移动支付的普及和受众接受程度的提高,让咖啡新零售的消费场景成立。

从上图可以看出,中国占主导的依然是速溶,美国绝对领先的是现磨,日本因为便利店发达,即饮咖啡则是主流。

青山资本曾提出,在新零售时代,创业品牌靠“多”取胜太难,做“准,快,好,省”才或有以小博大的可能,对于本土咖啡创业品牌来说,更懂新时代下的消费需求、更便利快捷的线下体验或许才能抓到大品牌之外的根据地。

目前市场 70% 以上的咖啡是速溶咖啡,在速溶咖啡领域,创业者几乎已经没有什么机会;在咖啡店这种业态上,除了有来及星巴克、太平洋、COSTA 等外资品牌的挤压,同时业态上也存在门槛低、工业化程度低、资产过重、盈利能力差和管理难度大等问题。

所以,对于未来 3 年发展态势或创业的机会,青山资本为有三个方向还有发展的空间和潜力:第一,无人零售;第二、外卖/外带;第三、瓶装即饮产品。

无人零售的逻辑

物流等基础设施的运营效率趋于稳定成熟,零售业态要提速只能从深度改造供应链做文章,难度很大。但对消费者来说,在最短距离、最快时间内找到他想要的商品。

便利终端是当下各种线下新零售的资本主战场,与有/无人便利店,无人货架类似,咖啡机终端背后核心逻辑在于移动支付,带来全新场景增量。而便利终端的小型化、易扩展、无人力、有数据等诸多特性也使成本更可控,经营效率的提升潜力也更大。

外卖/外带逻辑

本质上看,移动互联网时代的外卖其实是一个信息交换和支付的平台,其核心环节是基于线上体验和线下供应链的无缝链接。迎合消费者需求,开展外送服务,不仅可以规避传统咖啡店的正面竞争,有效避开和传统咖啡大店产品服务上的重合。另一方面,少了房屋租金与门店人力的压力,仅需要小面积生产包装空间与配送人员,成本与利润之间的比例被进一步压缩。

瓶装即饮的逻辑

其中瓶装即饮咖啡的高速增长则因为“方便”以及便利店货架上越来越多的种类,包括雀巢、雅哈、麦斯威尔、贝纳颂等都纷纷入局。

此外,一些饮料、乳品等企业也开始跨界入局即饮咖啡市场,如维他奶推出的“啡走”咖啡、华润怡宝火咖咖啡等等。

未来,在技术创新、包装创新、口味创新和功能性创新上, 咖啡仍有一定的想象空间。

咖啡的核心壁垒

当然,新零售说到底只是一种方式,咖啡创业项目能否最终跑出,核心在于建立自身的壁垒。

在有些人眼中,消费品基本上没什么门槛。但青山资本认为认为消费品企业如果无法建立自己的护城河,是无法在同行业其他公司的竞争中胜出,而消费品类的核心壁垒具体来说是:品牌效应、规模经济、网络效应、用户迁移成本。

对于咖啡这个品类来说,我们认为,品牌是竞争的核心壁垒,规模和资本是一个重要的因素,但谈不上壁垒。从市场上比较热门的新零售业态看,它们之所以比较『热』的核心原因,在于营销跟品牌方面花了较多的精力。

比如连咖啡通过配送星巴克积累大量的精准用户,瑞幸咖啡通过人气明星代言、楼宇广告的方式进行高频次曝光,莱杯咖啡则通过学校布局,收割新咖啡消费者。同时在线上,通过赠送好友、邀请好友等社交关系链进行裂变推广爆发。

最后,创业永远不会是拿着放大镜按图索骥,机会也绝非自上而下的分析能得到。归根结底“满足不断变化的新消费群体的需求”,才是唯一有价值的出发点。