独家 | 2019年浙江拟开业的65个项目中,这4点值得注意

2018年已趋尾声,回顾过去一年,浙江商业地产项目开业量依旧位居全国前列。据《赢商网》统计,1-11月,浙江已开业商业项目超40个,已提前完成往年约50%~60%的开业率。

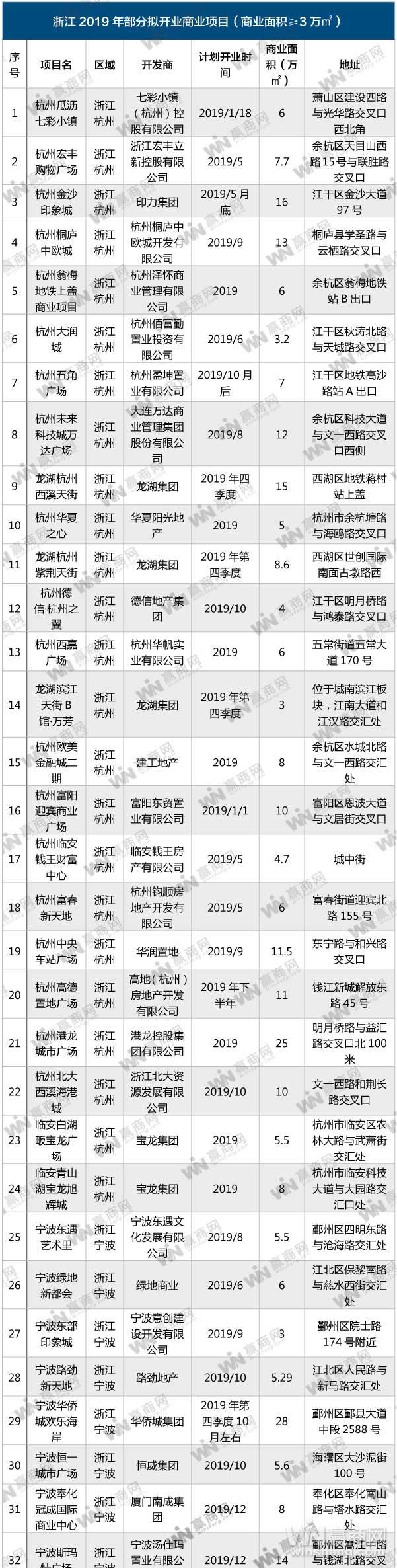

与此同时,据《赢商网》数据显示,2019年浙江还有近百个商业项目将亮相,相比去年的89个《2018年浙江拟开业项目89个》,不相上下。《赢商网》统计了其中65家(商业面积≥3万方)重点项目,共计商业体量约494.5万方。本文从城市布局、项目体量、开发商、延期问题等方面切入,分析2019年浙江商业项目的4大特点。(具体开业图表见文末)

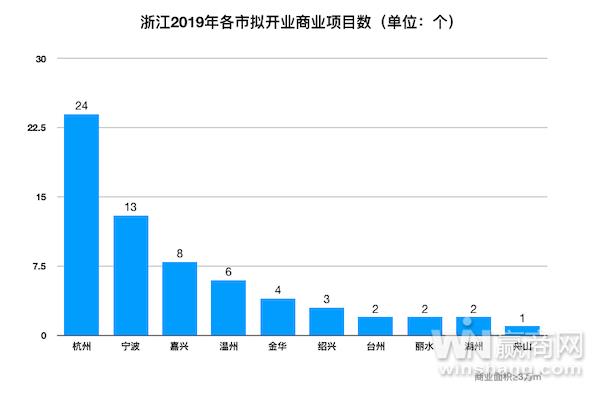

一、杭州领跑全省

在此次统计的65家浙江2019年重点拟开业项目中,杭州以24家领跑全省,占比36.9%,是排名第二宁波的近2倍,更是排名第三嘉兴的3倍。

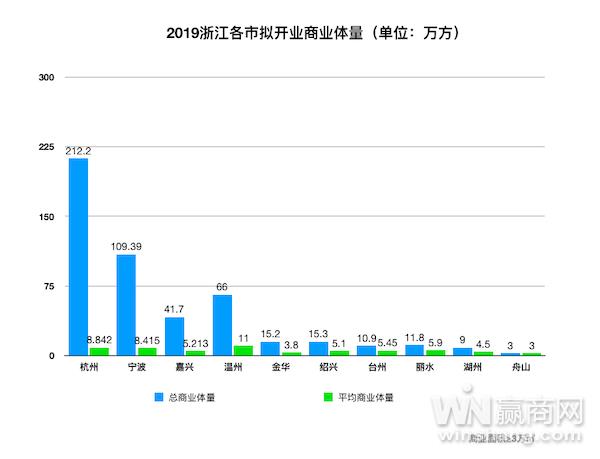

从商业体量方面看,杭州24个项目共计约212.2万方,占到全省明年开业商业面积的42.9%。

除去杭州,宁波是浙江商业的又一火爆聚集地。不管是从双位数(13个)的开业项目数量还是总体过百万方的商业体量,都与之后的城市拉开了较大的距离。

二、5—10万方是主流

浙江2019年开业购物中心总体量约494.5万方,平均体量7.61万方。65个项目中,超半成的体量在5—10万方之间,达37个。

体量超10万方的项目中,以全国连锁企业为多数。其中,不乏有龙湖、华润、印力、宝龙、万达、正大等全国性连锁商业地产开发商。

这里属温州乐清正大城最为明显,因其25万方的大体量,直接拉高了温州商业项目的总体量与平均值。

乐清市正大城作为乐清城市建史上首个引入世界500强投资的超级大项目,总投资100亿元人民币。是一个以打造“时尚、文化、生活”为主题,涵盖大型shoppingmall、步行街、城市别墅、高层住宅、服务式公寓等业态的高端城市综合体项目,之后还可能引进知名国际学校与医疗机构,仅设计费用就超过1亿元。

25万㎡的大型国际ShoppingMall,投资25亿元,涵盖餐饮、娱乐、休闲、体育、文化等多种业态,适应老、中、青、少儿等各类人群。

三、全国龙头连锁企业布局强势

上述谈及的龙湖、华润、印力、宝龙、万达等全国龙头连锁企业中,属龙湖、宝龙布局较为强势。

龙湖在2019年于杭州将亮相3个项目,分别为西溪天街、紫荆天街、滨江天街B馆——万芳,商业体量共计26.6万方。

定位“西溪里.慢生活”的西溪天街商场内规划了五大主题区:烟雨溪行、游园织梦、绿谷品梵、浮岸叠翼、映波幻影,从命名上与西溪湿地进行融合。共计超300家品牌,商圈首进品牌不低于40%。目前已经确认入驻的品牌有盒马鲜生、乐体健身、卢米埃影城,还有旅行咖啡概念店、时尚艺术环保综合平台、雅马哈音乐中心等。

以“家庭”为核心客群的紫荆天街则以院落叠加的形式展现江南水乡建筑风格,打造六院聚合:聚院、动院、静院、智院、宴院、景院。目前已经确认入驻的有永辉、ume影院、洛克公园、西西弗、Tom猫、超级物种、美吉姆、爱玩嘉年华等。

万芳是在2017年开业的滨江天街A馆的基础上,打造的一个多重体验式场景空间生活综合体。

宝龙方面,2019年也将亮相包括临安白湖畈宝龙广场、临安青山湖宝龙旭辉城和绍兴袍江宝龙广场3个项目,总商业体量预计约16.5万方。目前,均已启动招商,预计2019年营业。

四、延期、阑尾或成常态

尽管浙江已成全国购物中心建设较为活跃的市场,且开发热度不减,但由于过量审批与开发,不少购物中心仍然面临着招商困难、运营不顺、延期开业等问题。

在统计上述开业项目时,65个项目中有近16个项目是今年,甚至是更早的时候遗留下来的延期项目。项目方解释主要系工期延误或政策调整。

在核实项目信息的过程中,《赢商网》了解到,有不少商场甚至存在烂尾现象,“这个项目开不出来了。”

资深行业专家王国平分析到:“以前商业物业与市场需求严重不匹配,造成租金及转让费等畸形,政府为了平衡市场需求,大规模释放商业用地,这使得后期出现购物中心集中井喷。”

一来,商业物业供应短期大于商户需求。也就是说没有足够的商户来租赁,使得开业延缓。同期集中开业购物中心太多,如国庆档开业。很多商户不具备同期多店同时开业能力,主动拒绝该档期相对弱势的购物中心开业要求,造成弱势购物中心商户支持力度不足,重新择档开业。

再者,商业物业短期大于消费者需求。区域市场增量无法同时满足多家购物中心开业分食,部分购物中心延后选择更合适的档期开业,以便市场有足够的喘息机会。

当然,相关批文迟迟拿不到,无法通过验收;企业资金不足以支持购物中心落地;物业设计不合理,反复修改;定位不清晰等等原因也是造成购物中心延期开业,甚至烂尾的罪魁祸首之一。

如有遗漏或错误,欢迎指正。联系小编QQ369222280