清空阿里股票获利140亿元 苏宁是“炒股高手”?

-01-

就算是巴菲特,估计都会佩服苏宁易购的”财技”。

赶在2019年到来前三天,12月28日晚,苏宁易购公告称,出售持有的阿里巴巴1316.47万股股票,收到出售价款18.627亿美元。扣除成本及相关费用后,预计可实现净利润约人民币52.05亿元。

这是苏宁持有的最后0.51%的阿里股份。此次出售后,苏宁将不再持有任何阿里股权。

52亿元的利润足够让一众零售同行们艳羡了。

对苏宁易购来说,这还远远不是全部——距离其上次套现阿里股票亦不超过8个月时间,2018年5月30日其发布公告称,基于整体发展战略安排,出售阿里巴巴0.3%的股权(766万股),获得15.04亿美元,预计可实现净利润约56.01亿元人民币。

抛两次阿里的股票,便轻松获利近110亿元——别的先不说,苏宁易购的投资回报率,啪啪打肿了多少基金公司和投资机构的脸?

再把时间往前推半年,2017年双十二这天,苏宁易购完成了首次出售持有的部分阿里巴巴股票,约为550万股,占阿里股比为0.22%,获得9.4亿美元,扣除成本后实现净利润约32.85亿元。

三次出售,全部出清,用时一年,净挣140多亿元——这应该是苏宁易购近十年来最成功的一项业务了。

苏宁易购在公告中说,出售阿里巴巴集团股票获得资金将用于支持公司大开发战略实施,商品供应链建设、物流服务质量提升以及科技研发等业务领域的发展,能够有效增强公司市场竞争力,有助于公司经营效益的提升。

很有道理。但是,每一次出售阿里股票时,苏宁易购的公告基本都是这么表述的。

某种程度上说,与其说苏宁易购是一家零售企业,不如说它更像是专业的投资公司,或者,“炒股”高手更为形象?

如果单纯看其主业,要挣回140个亿,在现阶段下应该是一个奢望。

当然,这也是不是从侧面说明白了,干零售确实挺苦逼的?

-02-

苏宁易购这两年的财报非常好看。

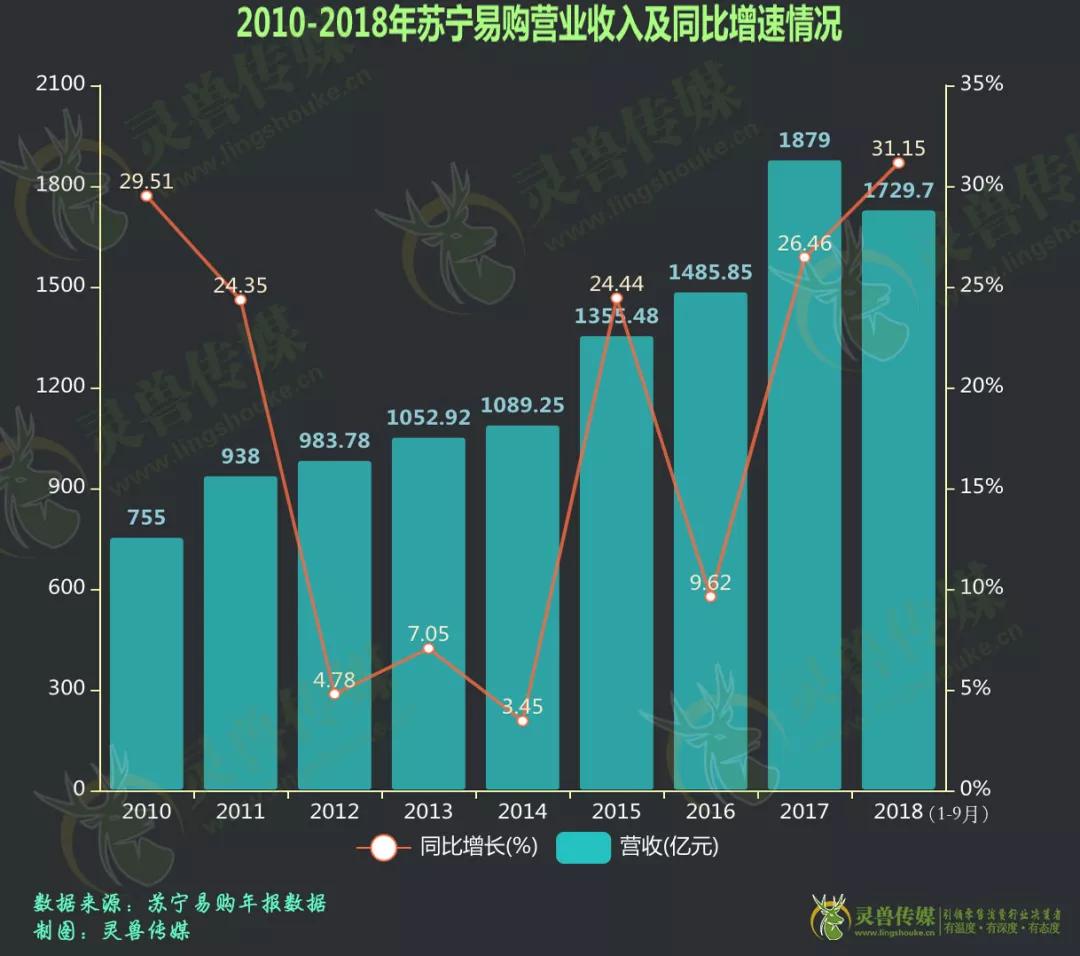

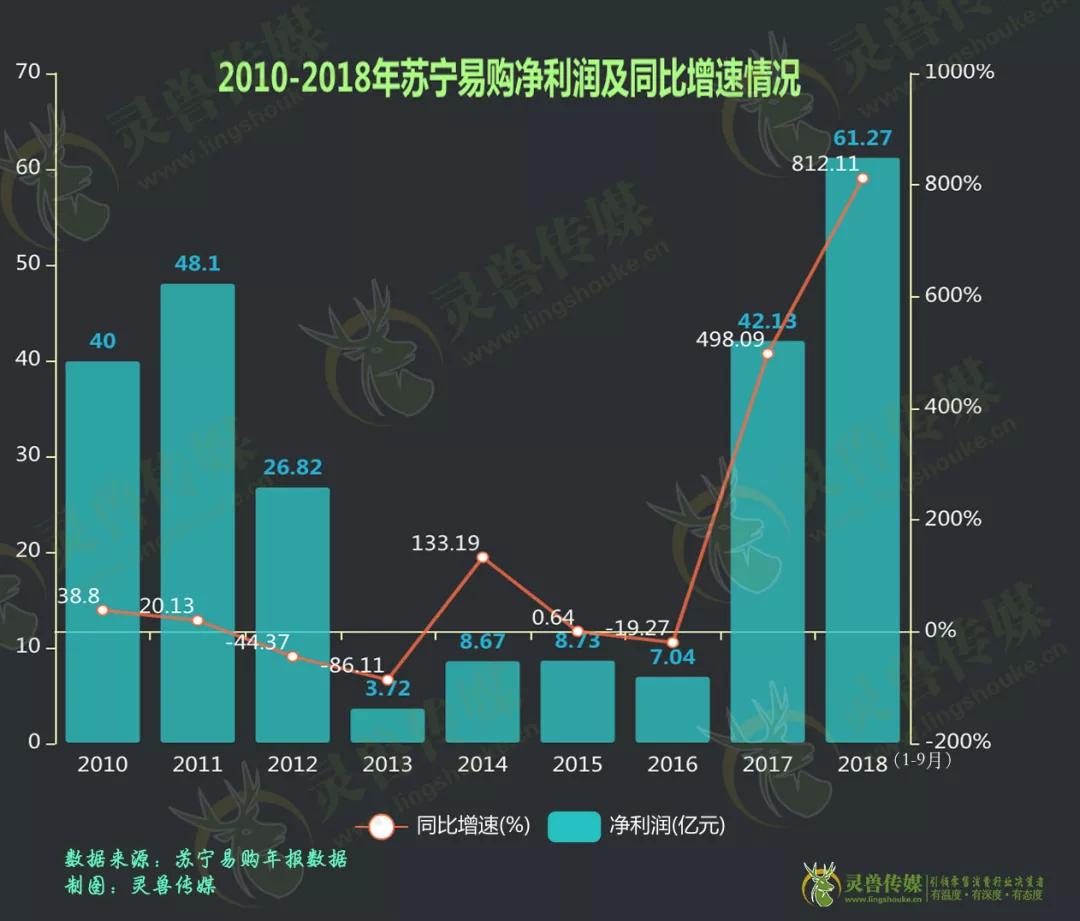

其2017年财报显示,2017年苏宁易购商品销售规模为2433亿元,同比增长近30%;实现营业收入1879亿元,同比增长26.46%;利润总额43.32 亿元,归属于上市公司股东的净利润42.13亿元,同比增长498.09%。

利润直接比上一年翻5番,是零售主业取得了空前突破吗?答案是否定的。

因为年报中还提到,2017年苏宁易购投资收益达43亿元,占其利润总额的比例高达99.27%。如果扣除投资收益,净利润为负。而在这一年仅出售阿里550万股,就获得了净利率32.85亿。如果扣除非经常性损益净利润,2017年依旧亏损0.88亿元。

显然,如果没有来自投资理财的收益,苏宁易购的利润完全是另一番景象。

就算是2018年也同样如此。苏宁2018年半年报显示,上半年归属于上市公司股东净利润为59.97亿元,比上年同期的2.91亿元大增1957.38%。但如剔除出售5月出售阿里股票获得的56.01亿元,其净利润仅为3.96亿元。

第三季度的情况也并没有乐观到哪里去。

而苏宁易购2018第三季度报显示,1-9月实现营业收入1729.7 亿元,同比增长 31.15%。归属于母公司净利润61.27 亿元,同比增长812.11%。但数据也显示,剔除出售阿里股票的收益,1-9月归属于上市股东的扣除非经常性损益的净利润,仅为1441.8万元。

所以,近两年来苏宁易购的巨额利润,主要都是缘于阿里股票的投资收益。

事实上,最早开始在零售业启动转型的苏宁易购,主营业务相当长时间都处于亏损状态。若扣除非经常性损益后,苏宁易购2015年、2016年、2017年的亏损分别为14.65亿元、11亿元、8839.1万元。

当然,也应该看到,其主营业务的亏损在逐步收窄。2018年一季度和二季度还实现了正向盈利,分别为2050万元、3268万元。1~9月扣非后的净利润为1.44亿元。

但第三季度又出现了亏损。

单纯看第三季度,苏宁易购净利率只有1.24亿元,同比下降67.5%,扣除非经常性损益后则为亏损2.24亿元。

-03-

在中国零售业里,苏宁或许不是盈利能力最强的,但至少是最擅长用改名来迎合市场变化的那个——2018年1月14日,苏宁云商发布公告称,拟更名为”苏宁易购“。而在5年前的2013年已经改过一次,由苏宁电器更更名为“苏宁云商”。

2015年,苏宁易购(彼时还叫苏宁云商)以87.81美元/股认购阿里巴巴1.04%的股份,总共花费21.46亿美元,约定限售期为18个月。

2016年,阿里以282.33亿元入股苏宁易购19.99%,成为其第二大股东。当时的认购价格为15.17元/股,截至2018年12月28日,苏宁易购的股份为9.85元,比阿里入股时跌去近35%,以账面浮亏来看,已亏近百亿元。

不过,截至目前,阿里尚未出售所持的任何一点苏宁易购股份。

1.04%的阿里股份,竟让一个多年位居中国连锁百强第一的零售企业能够从亏损到可以实现净利同比增长近10倍——不知道应该为此叫好,还是为此无奈。

苏宁易购资本运作强于主业的表现早已不是第一次,《灵兽》曾在2016年的文章《6年已过,苏宁云商转型成功了吗?》一文中指出:2014年苏宁云商宣布净利润大幅增长133.19%,达8.66亿元,年报甫一公布业绩,大家都以为苏宁实现了真正的“起死回生”,不少同行特别希望能找到可借鉴的转型经验。

但细细研究后发现,苏宁云商2014年营业利润其实是亏损14.59亿元,之所以实现了盈利,是因为苏宁云商通过所谓的“资产证券化”,以11个自有门店物业的房产权及对应的土地使用权,分别出资设立11家全资子公司,并将11家全资子公司的全部权益转让给中信华夏苏宁云创资产,这笔交易成交价为43.42亿元,为苏宁云商带来了税后净利润19.77亿元,使之2014年一举扭亏为盈。

彼时,由于业绩压力,转型前景不明,苏宁云商在证券市场也同样表现乏力。利用资产证券化来缓解各方压力,也是苏宁云商为了避免因亏损导致其在资本市场上股票被ST的良苦用心。

2015年,苏宁云商的净利润也基本与上年持平,微增0.6%至8.72亿元。但根据其2015年的年报披露,净利率为正主要得益于两点:一是2015年6月,苏宁云商再次完成以部分门店物业为标的资产开展的相关创新型资产运作模式,该交易实现税后净利润为10.41亿元;另外,2015年12月,苏宁云商将另一个“烫手山芋”——也就是持有的PPTV68.08%的股权以25.88亿元转让给苏宁文化投资管理有限公司的境外子公司,该交易给苏宁带来13.55亿元的净利(PPTV整体亏损7.9亿元)。

显然,几年来,苏宁易购在这方面的水平更加炉火纯青。

根据其2018年三季度财报,苏宁易购持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益这一项金额达到61.67亿。

当然,对于企业来说,通过投资获得收益无可厚非。况且,出于业务拓展需要,苏宁易购确实对资金有着相当的渴求。

-04-

苏宁小店是一个“吞钱机器”。

2018年1月15日,苏宁易购董事长张近东宣布,苏宁要在原有六大产业基础上,形成以易购、物流、金融、科技、置业、文创、体育、投资八大产业板块协同发展的格局,要向着2020年全渠道高于互联网转型期增长的两倍增速、线下20000店、苏宁大生态交易规模40000亿的目标全面冲刺。

这20000个线下店里,重头就是苏宁小店。

根据公开数据,截至2018年12月31日,苏宁小店的门店数量已达到4119家(加上2018年4月份收购的迪亚天天289家,苏宁小店门店总数4408家。其中北京达到500家,上海540家,南京428家),服务覆盖70座城市、20000个社区、6000万用户和15000个社群。这意味着在不到半年的时间里,这个小店型,苏宁一口气开出近3400家——2018年上半年,苏宁小店在全国仅有732家。

如此大规模的扩张,对资金的消耗之大不必多言。根据其公开数据,苏宁小店2018年1-7月的营业收入是1.4亿元,苏宁小店净资产为-3.1亿元,净亏损2.96亿元,债务高达6.53亿元。

不过,此后苏宁小店的业绩及财务指标就不会出现在公告中了,今年10月14日,通过张近东之子张康阳的子公司增资苏宁小店,苏宁易购将其剥离出了上市体系。

《灵兽》曾经算过一下账,1~7月苏宁小店有1400家店,按其销售业绩计算,平均每家店7个月的营收是10万(暂且不论开店时间长短),也就是平均每个月销售1.43万元,折算到每天,不到500块钱。如果考虑新开店的培育期,将其店减少一半,到700家,不到1000元/天。好,我们索性再减掉一半的店,以350家店计销售额,也仍然不到2000元/天。

据说,2018年12月苏宁小店单月总业绩将达到2亿,如果数据属实,分解到4000多家店,平均每家店的业绩会在50000元/月,也就是1700元/天左右——这也至少可以说明未来提升空间很大。

苏宁小店集团商品经营中心总经理鲍俊伟在接受媒体采访时曾表示,在店铺的连锁反应下,已经实现了部分区域的盈利,但他也承认小店业务依然处于投入发展阶段。

这个“投入发展阶段”显然还任重道远。根据规划,苏宁小店2019年门店数量将达到15500家,2020年达到20000家。

只是,一味地追求开店数量,而不严谨地论证选址、业绩的可持续性,真的是一家成熟的零售企业所为吗?

小店对于流量的获取相比大店来讲离消费者更近、各有优势,这也确实是一个方向。而且不能不承认,苏宁易购确实有快速批量“复制”门店数量的能力,这也是一种实力。不过,把门店通过各种方式开出来后,如何能让这些门店都能活下来,且一直活下去,是更值得苏宁易购思考的问题。

否则,最好、最大的利润来源阿里巴巴的股票已经没有了,苏宁易购未来还需动脑筋再瞄准一个高额回报的投资项目才能满足源源不断的资金需求啊。当然,苏宁易购在公告中也说了,将结合公司资金安排,未来不排除再度增持阿里股票的可能。

-05-

从最近三年的数据来看,苏宁易购在业绩上的增长还是值得肯定的。比如2016年营业收为1485.85亿,2017年为1879.28亿元,2018年1~9月为1729.70 亿元,逐年在增长。

线上业务的增长幅度则更大,2016年线上业务自营收为618.7亿,2017年为974.6亿元,2018年1~9月三个季度已达997.07 亿元,超过2017年全年。

这一切也有一部分要归功于阿里(苏宁易购天猫旗舰店等)对苏宁易购线上业务的引流。苏宁易购在公告中也指出,阿里巴巴集团是公司最重要的战略合作伙伴,持有公司 19.99%的股份,公司将结合自身资源,持续加深与阿里巴巴集团在联合采购、天猫旗舰店运营、物流服务、O2O 融合等领域的战略合作,持续提升双方的合作价值和市场竞争力。

但同时也要看到,苏宁易购的线上业务仍然处于持续亏损。根据广发证券的一份研报,参考同行毛利率及费用率水平,测算得出,苏宁易购线上2017年自营亏损约40亿元。其盈利更多靠第三方平台收入及线下回暖。

2017年苏宁线上第三方平台交易规模约292亿元,同比增长56.8%。考虑3%左右佣金及广告收入, 对应8-10亿元第三方平台业务收入。此外,2017年线下营收约996亿元(税后,含海外),同比增长8%。整体净利率达到4-5%(含金融&物流),贡献40亿以上净利润,线下门店盈利能力已回到历史高点水平。

其实,通过对比发现,苏宁易购线下营收在几年内并没有特别大的增长——2016年约为867亿元,2017年约为905亿元,2018年前三季度约为733亿元。也就是说,在线下门店的创新与转型上,苏宁易购并没有取得太大的成效。

从另一个角度来说,线下门店业绩虽未增长,但盈利能力有所提升。而且线上业务占比上升,也映衬出苏宁易购在业务转型上有所突破。

但此一时,彼一时。互联网线上流量已经见顶,未来的增长同样会放缓。所有的线上巨头都开始转攻线下,对有着线下先天优势的苏宁易购来说,如何在线下门店的营收上重新突破,获取增量市场,是未来必须要面对的一个难题。

短期内,由于有了出售阿里股票等投资带来的高额回报,苏宁在资金上的压力大。苏宁易购在资本运作上也还有牌可出——12月28日晚间,苏宁易购公告,苏宁金服引入战略投资者,以投前估值 460 亿元增资扩股 17.857%新股,募集资金 100 亿元。苏宁金服的投后估值为560亿元。交易完成后,将补充苏宁金服运营资金,提升苏宁金服运营实力和业务规模。

同样意味深长的一点是,与苏宁小店一样,引入投资后后苏宁金服将不再纳入上市公司体系的合并报表范围。

苏宁易购构建了一个庞大的产业链,涉足业务包括电商、文化、地产、超市、金融、体育(足球产业)。过去一年,苏宁还全资收购了天天快递、迪亚天天的中国业务,斥资300亿参股万达商管和中国恒大——在投资上,苏宁易购的布局也已不亚于主业。

尽管不管黑猫还是白猫,能抓住老鼠的就是好猫。但是,苏宁易购真的希望自己多年以来在主业上的创新与转型的努力,最后被定格的,竟然是在投资或“炒股”上的成功吗?