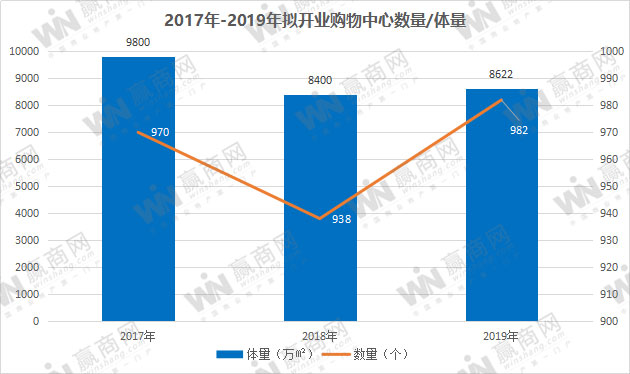

2019年全国拟开业购物中心数量创新高:982个,超8600万平方米!

————2018年终盘点系列报道

2018年全国开业购物中心数量创下新高后,2019年又将迎来大规模开业。据赢商网统计,2019年全国拟开业购物中心项目约982个,商业总体量约8622万平方米。对比近三年拟开业数据看,开业数量再创新高,体量比2018年度拟开业量增200余万平方米;对比2017年拟开业体量减少近1200万平方米。

从赢商网统计的近三年实际开业购物中心数据看,中国购物中心开业量有放缓之势,但拟开业量仍然在高位发展,未来商业地产市场规模仍然承压。

此外,在资料整理过程中发现,不少项目不断推迟开业,停工、烂尾项目也不在少数,尤其是东北、华北一带明显。

(说明:1、统计对象为商业面积≥3万平方米的集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目。2、数据主要来自赢商网大数据中心、企业方提供、媒体公开报道,如有错漏欢迎纠正。)

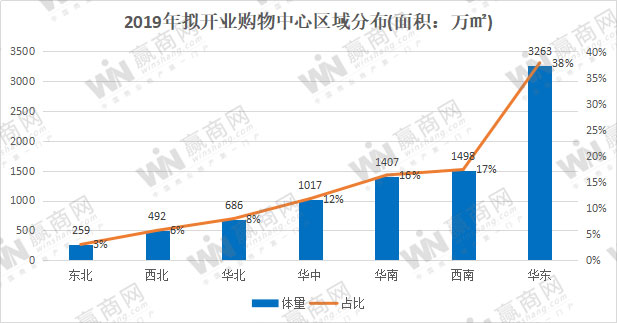

华东区占比近四成 西南持续活跃稳居第二

2019年拟开业购物中心区域分布上,华东始终以近四成的占比维持第一,体量3263万平方米,是排在第二位西南的两倍有余,对比2018年拟开业量再增长100多万平方米。

西南维持2018年开业活跃度,继续位居第二,体量占比17%;华南第三,占比16%。

对比2018年开业购物中心体量分布看,华南占比提升2个百分点,西北有下滑之势,占比下降3个百分点,其他区域占比变化微小。

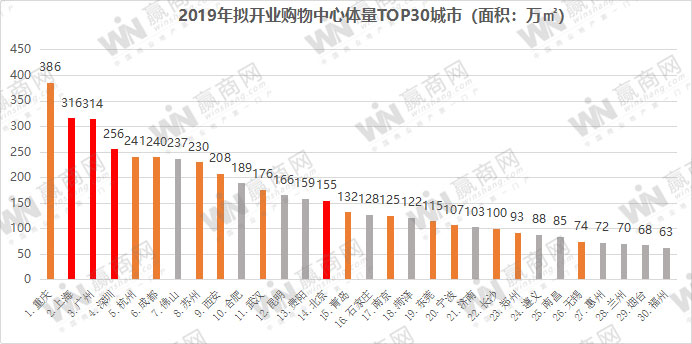

新一线城市重庆居全国之首 二三线城市开业量爆发

从城市分布看,2019年拟开业购物中心体量TOP30城市中,13个新一线城市,13个为非一线、非新一线城市。新一线城市相当活跃,重庆2019年拟开业购物中心以44个,体量386万平方米一举超越上海,可以预见,接下来重庆将迎来购物中心开业高峰。上海、广州、深圳依次排第二、三、四位,杭州、成都紧随其后。此外,佛山、苏州、西安均有超200万平方米体量,排在开业量TOP30城市前10。

从一线城市方面看,上海第二、广州第三、深圳第四位,北京则拉开大差距,排第14位。

非一线、非新一线城市开业量不可小觑。尤其值得关注的是,佛山2019年拟开业体量排第七位,此外,合肥、昆明、贵阳、石家庄、菏泽、济南拟开业体量均在100万平方米以上,大部分为省会城市。菏泽、遵义、惠州等城市开业量大幅增长,二三线城市购物中心拟开业情况有集中爆发之势。

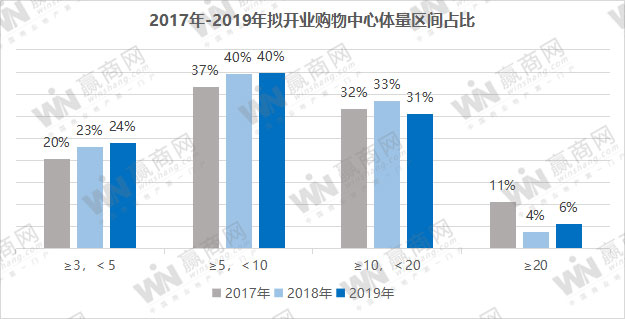

小体量项目占比小幅增长 大体量项目占比下滑

从近三年拟开业购物中心体量分布看,体量区间整体稳定,以5~10万平方米(不含10万平方米)单体量为主,2019年该区间项目数量占比40%,其次是10~20万平方米(不含20万平方米),占比31%。小体量项目3~5万平方米(不含5万平方米)占比呈现逐年小幅提升,20万平方米及以上的大体量项目则现下降趋势。

新城控股、爱琴海商业、龙湖等房企加速度

| 知名开发商2019年拟开业项目数量 | |

| 企业 | 项目数量(个) |

| 万达 | 50 |

| 新城控股 | >22 |

| 爱琴海商业集团 | 9 |

| 奥园集团 | 11 |

| 龙湖集团 | >10 |

|

华润置地 (万象系列) |

10 |

| 保利 | 8 |

| 宝龙 | 8 |

|

印力集团 (印象城系列) |

5 |

2019年,万达、新城、爱琴海、奥园、龙湖、华润置地、保利、宝龙、印力等知名开发商拟开业项目130余个,万达开业速度维持稳定,新城控股、爱琴海商业、龙湖集团等房企在加速。

万达速度稳居第一,50个拟开业项目,其中开发项目13个,直投项目7个,合作项目30个。

新城拟开业量第二,拟开业吾悦广场超22个,14个分布在华东,4个在西北,其余4个分布华北、华南、华中等地。

奥园集团拟开业项目11个,包括9个奥园广场品牌项目,6个为轻资产项目。其中广州2个,贵州3个,下沉市场布局明显,包括进入江西抚州、九江修水县、湖南怀化、遵义桐梓、六盘水盘州、贵州都匀、四川巴中等城市。

龙湖集团拟开业项目将超过10个。

华润置地万象系列项目共10个,包括万象城、万象汇两大产品线。

保利今年拟开业项目8个。

宝龙集团8个项目,杭州3个,上海、宁波各2个,天津1个。

爱琴海商业集团9个项目,8个爱琴海购物公园,1个爱琴海购物公园奥特莱斯项目。

印力集团拟开业5个印象城系列项目,分布在广州、上海、济南、杭州、宁波,其中广州凯达尔印象城为轻资产项目。

七大区域解读

一、华东区

华东区以372个项目,3263万平方米体量位居全国大区第一,其中拟开业量最大的是江苏,山东排第二位,上海排第五位。

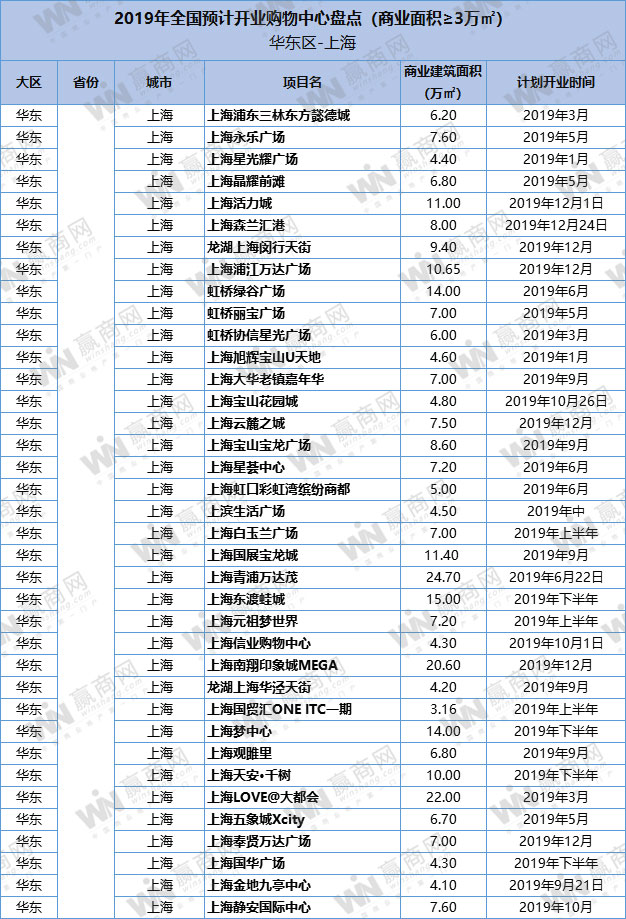

上海:2019年拟开业项目36个,总体量316万平方米,其中浦东新区、宝山区、闵行区、虹口区项目分布较为集中,前三个区各有5个项目,虹口区有4个项目。

推荐关注项目:龙湖上海闵行天街、上海静安国际中心、虹桥协信星光广场、上海青浦万达茂、上海南翔印象城MEGA、上海梦中心等项目。

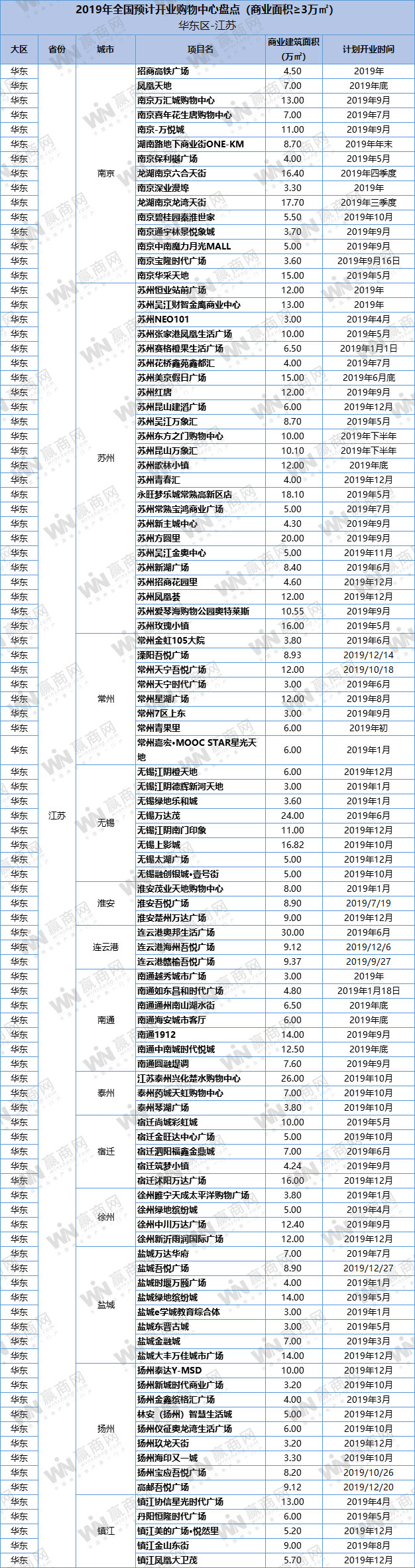

江苏:2019年拟开业项目102个,体量878万平方米,体量占华东区总量的约27%。整体看,体量超20万方新项目集中在三四线城市,市场下沉渐成趋势。城市方面,苏州供应量最大,24个项目,230万平方米体量,占比约26%,其次是南京,15个项目,125万平方米体量。无锡、盐城、常州、扬州、南通等城市开业量均超过50万平方米。

推荐关注项目:龙湖南京六合天街、龙湖南京龙湾天街、南京喜年花生唐购物中心、南京万汇城购物中心、苏州东方之门购物中心、苏州吴江万象汇、苏州方圆里、苏州爱琴海购物公园奥特莱斯、淮安新城吾悦广场等。

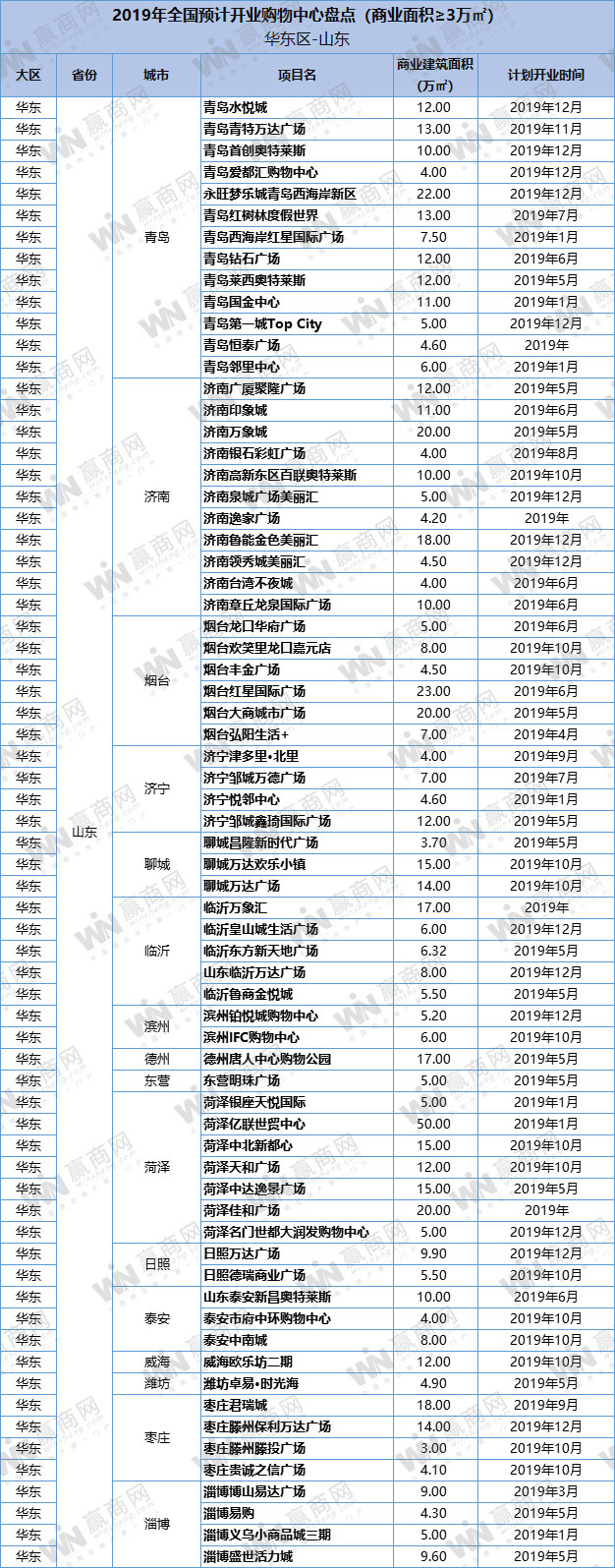

山东:拟开业量排华东第二,68个项目,682万平方米体量。山东项目主要分布在青岛、菏泽、济南三大城市,拟开业量均超过100万平方米。青岛项目多处于开发建设的城阳区和黄岛区,且商业体量较大;济南项目主要分布在市中心历下区;其他城市则多分布在离市区较近的位置。

推荐关注项目:青岛青特万达广场、永旺梦乐城青岛西海岸新区、青岛国金中心、青岛首创奥特莱斯、济南万象城、济南印象城、济南高新东区百联奥特莱斯、烟台弘阳生活+、菏泽亿联世贸中心

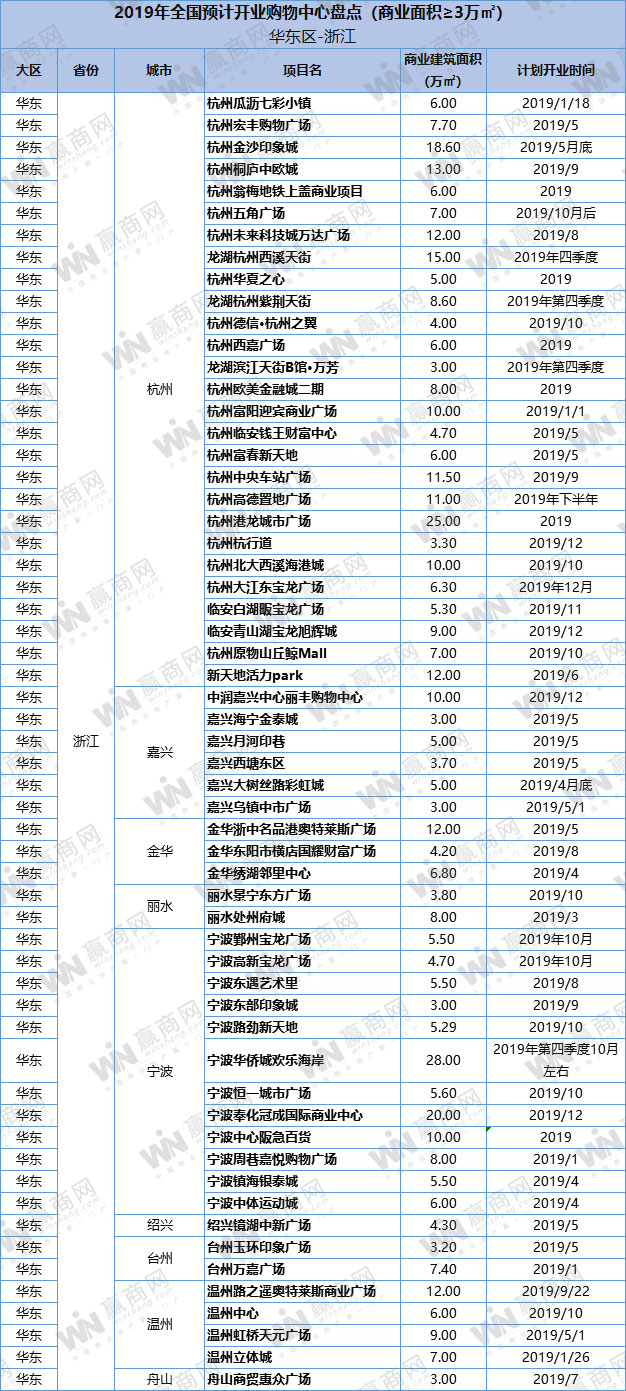

浙江:值得注意的是,浙江以往开业量与江苏并肩,2019年拟开业量却远低于江苏,58个项目,体量464万平方米,体量约为江苏的一半。浙江项目杭州领跑,27个项目,241万平方米,宁波第二,12个项目,107万平方米,是浙江商业的又一火爆聚集地。

推荐关注项目:杭州金沙印象城、杭州未来科技城万达广场、杭州高德置地广场、龙湖杭州西溪天街、龙湖杭州紫荆天街、临安白湖畈宝龙广场、宁波中心阪急百货

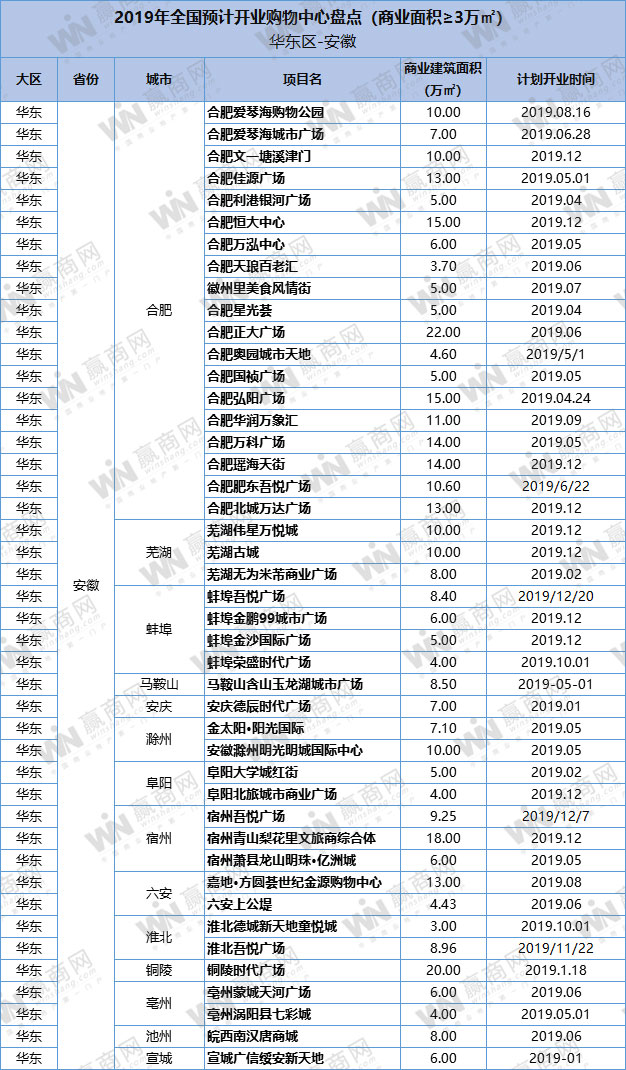

安徽:44个项目分布14个城市,合肥占了半壁江山,项目数量19个,体量高达189万平方米,合肥滨湖区商业竞争将会在2019年进入到白热化。除合肥之外,宿州市、蚌埠市、芜湖市均以3个拟开项目,位列安徽所有地市第二位。

推荐关注项目:合肥华润万象汇、合肥爱琴海购物公园、合肥肥东吾悦广场、合肥瑶海龙湖天街、合肥北城万达广场、合肥万科广场、合肥弘阳广场、宿州吾悦广场、合肥爱琴海购物公园

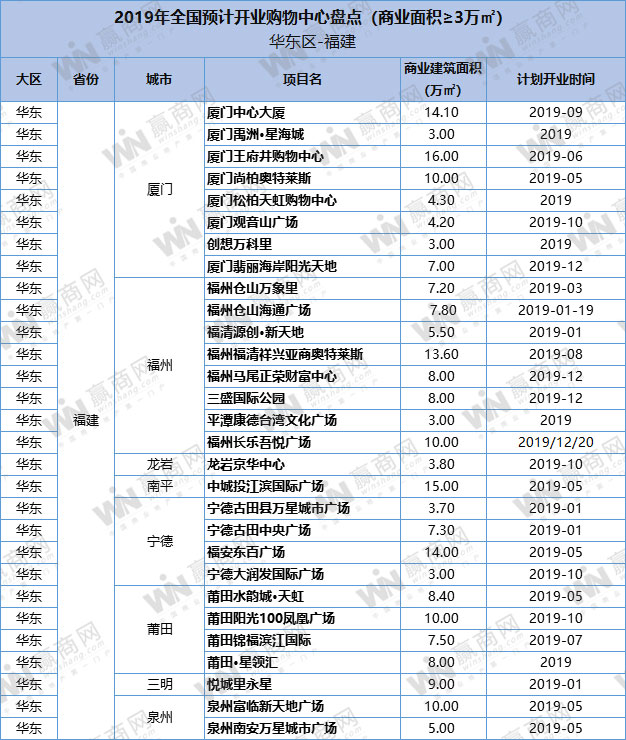

福建:29个项目,229万平方米体量。厦门、福州拟开业量相同,均为8个项目,体量分别为62万平方米,63万平方米,此外,莆田、宁德各有4个项目开业。值得一提的是宁德,根据目前存量商业情况来看,未来几年内将呈现爆发式增长。

推荐关注项目:厦门王府井购物中心、厦门尚柏奥特莱斯、中城投·江滨国际广场、厦门松柏天虹购物中心、福安东百广场、 福州仓山万象里、福州三盛国际公园

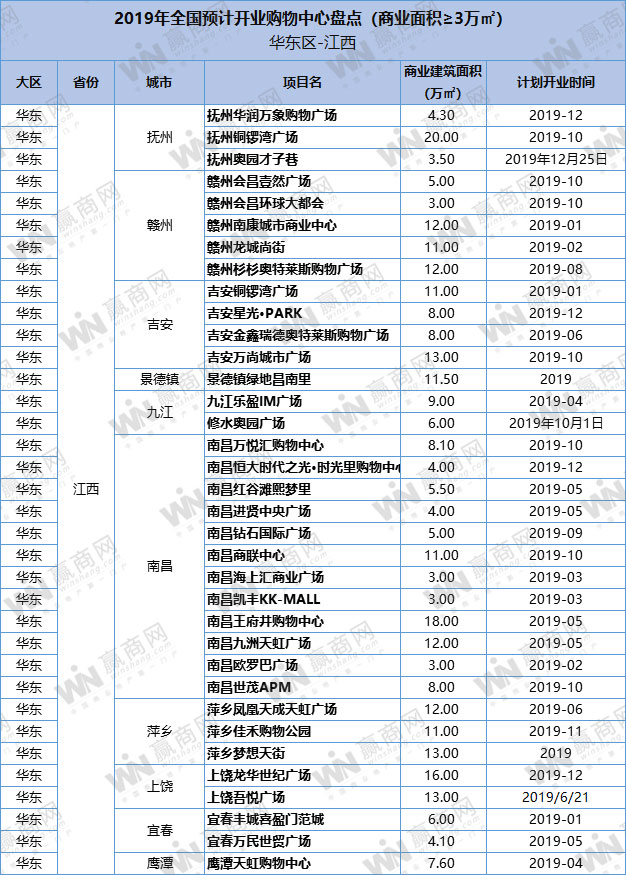

江西:拟开业项目35个,305万平方米,南昌是第一大供应城市,12个项目,85万平方米体量。九江开业量较低,仅2个项目,15万平方米体量。赣州、吉安、萍乡、上饶、抚州等地市的商业发展风头正劲。

推荐关注项目:南昌王府井购物中心、赣州杉杉奥特莱斯购物广场、南昌九洲天虹广场、景德镇绿地昌南里、抚州铜锣湾广场

二、西南区

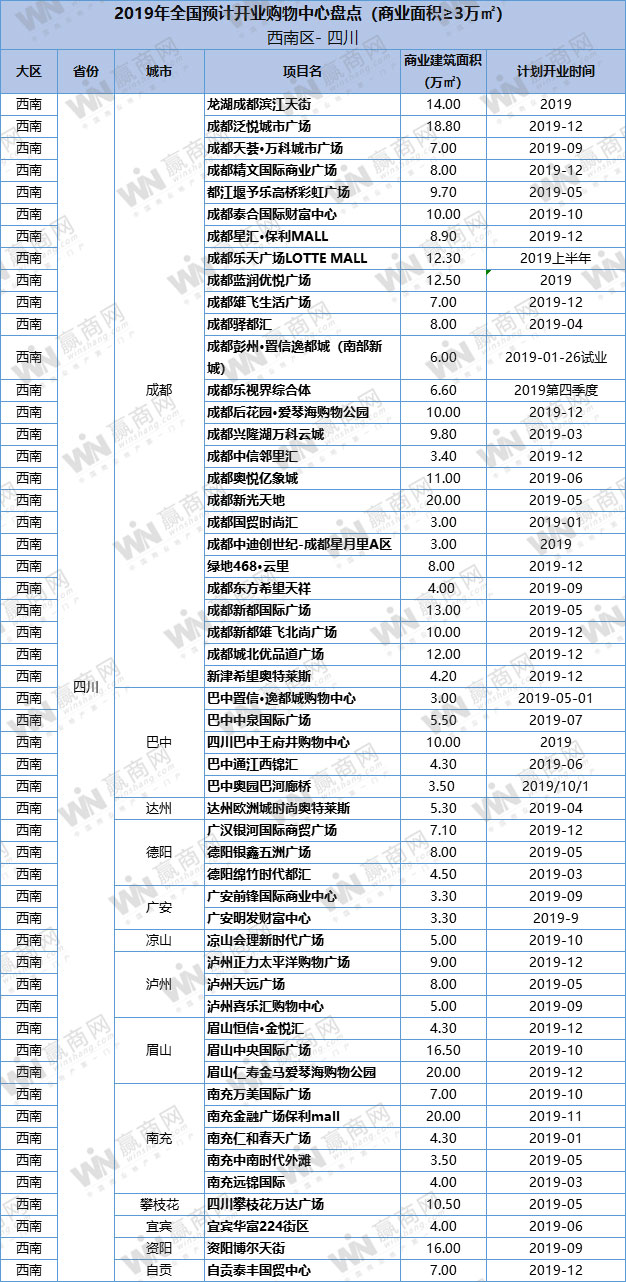

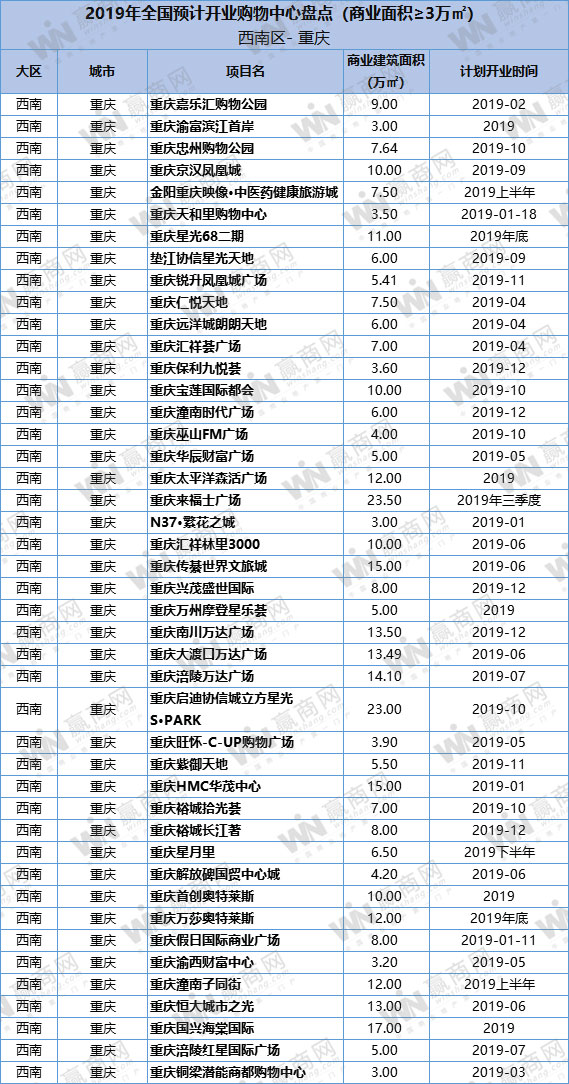

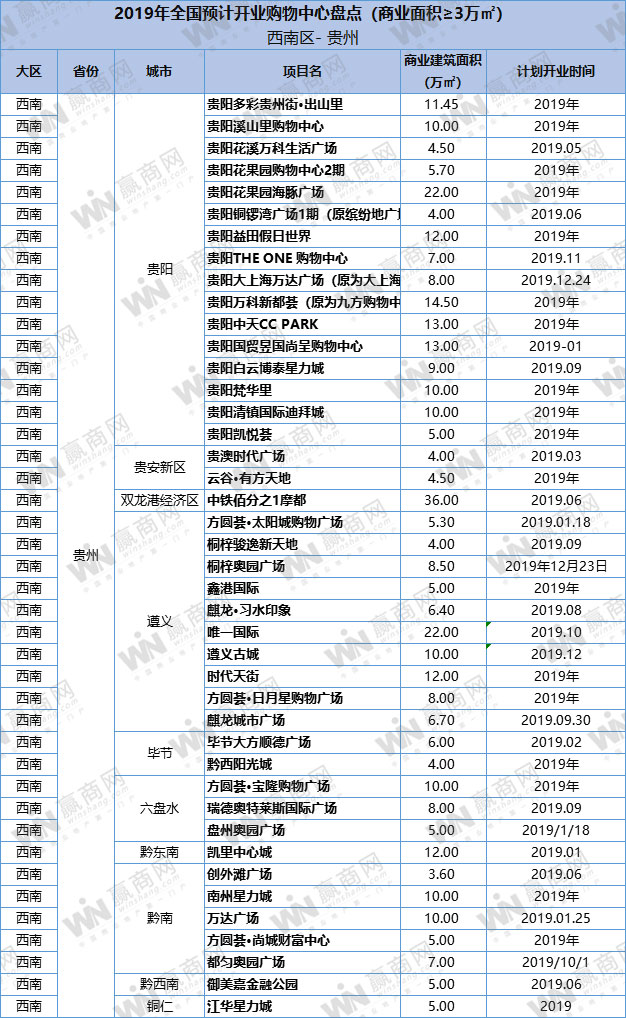

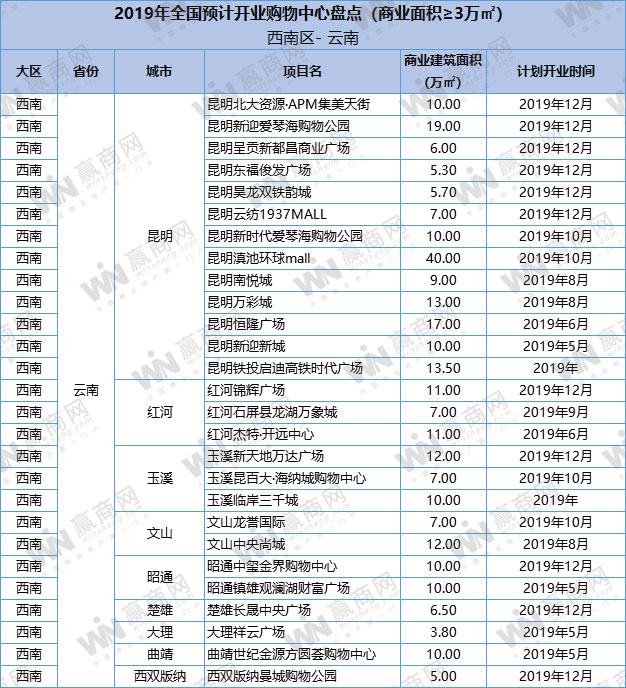

西南地区166个项目,体量1498万平方米,跃居全国第二位,超越华南。四川领跑,重庆、贵州开业量不相上下,云南最少。

四川:拟开业项目53个,体量442万平方米,占西南区总体量约三成。成都项目占比过半,共26个,240万平方米。眉山、南充、巴中、泸州、德阳等地市均有3个或以上项目。

推荐关注项目:龙湖成都滨江天街、成都新光天地、成都泛悦城市广场、成都后花园·爱琴海购物公园、南充保利mall、四川巴中王府井购物中心

重庆:拟开业项目44个,体量386万平方米,数量和商业供应量集中在渝北区,九龙坡区、江北区、渝中区和沙坪坝区保持较为稳定的供应,江津区、大足区、涪陵区和潼南区上升势头稳定,潜力强劲,值得重点关注。从商业供应量来看,主城预计开业项目24个,总商业体量209万方;区县预计开业项目20个,总商业体量176万方。主城传统商圈供应量放缓,各区县供应量趋于平衡。

推荐关注项目:重庆来福士广场、重庆星光68二期、重庆嘉乐汇购物公园、垫江协信星光天地、重庆大渡口万达广场、重庆首创奥特莱斯

贵州:拟开业项目42个,体量382万平方米。贵阳占比超四成,16个项目,159万平方米,多个10万平方米以上大体量购物中心。遵义10个项目,78万平方米。

推荐关注项目:贵阳益田假日世界、贵阳大上海万达广场、贵阳溪山里购物中心、贵阳花果园海豚广场、贵阳梵华里、贵阳万科新都荟(原为九方购物中心)、贵阳中天CC PARK、桐梓奥园广场、国贸昱国尚呈购物中心

云南:27个项目,体量288万平方米,昆明项目占比过半,共13个项目,166万平方米体量。云南前两年有多个项目因为资金、工程、市政等原因被延误推迟开业,今年这些项目能否顺利开业,还有待时间检验。

推荐关注项目:昆明恒隆广场、明滇池环球mall、昆明新迎爱琴海购物公园、昆明新时代爱琴海购物公园、昆明新迎新城、昆明云纺1937MALL

三、华南区

华南区2019年拟开业量排在第三位,与西南地区相差不足100万平方米。华南区项目主要集中在广东省内,占比85%,广西仅24个项目,海南5个项目。

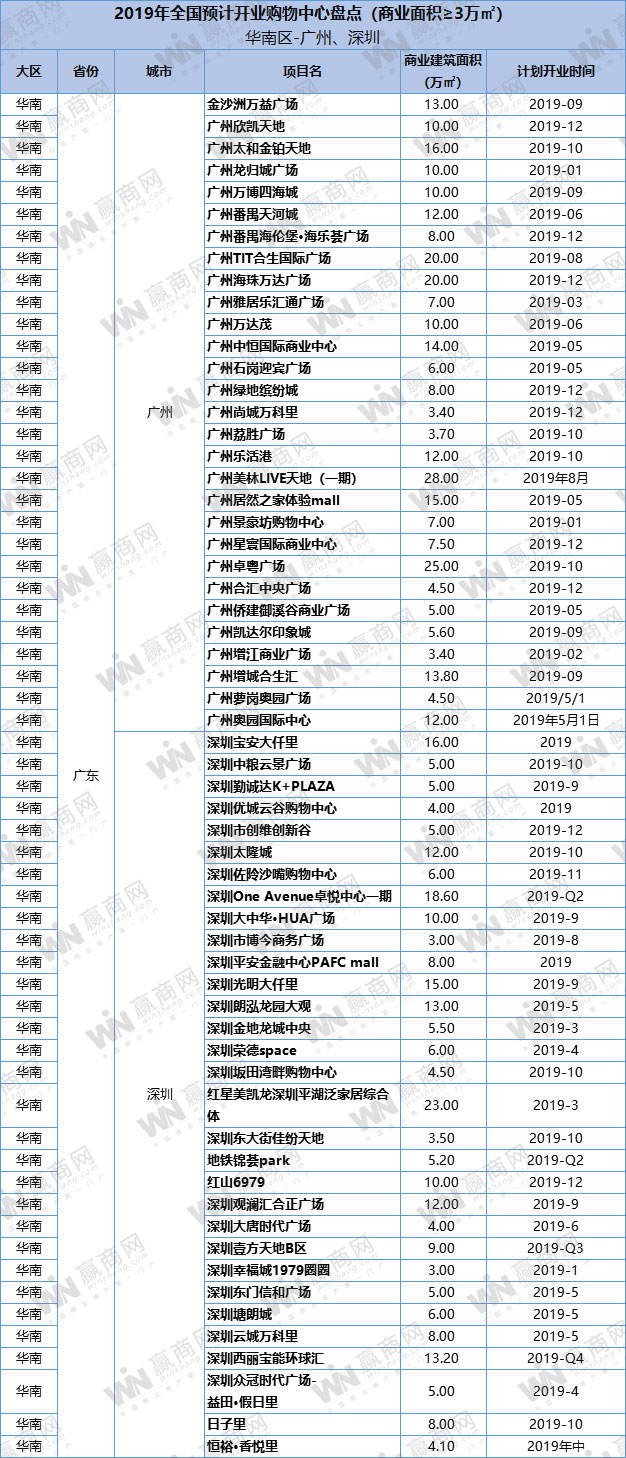

广东:广东项目以广州、深圳两个一线城市为主。广州2019拟开业项目多达29个,314万平方米,每个区域均有新项目,但主城区供应量偏少,且位于非核心商圈,增城、白云、番禺、花都等郊区新项目最为集中。

深圳31个项目,256万平方米体量。深圳核心商圈商业逐渐饱和,龙岗、宝安新区成为新项目聚集地。

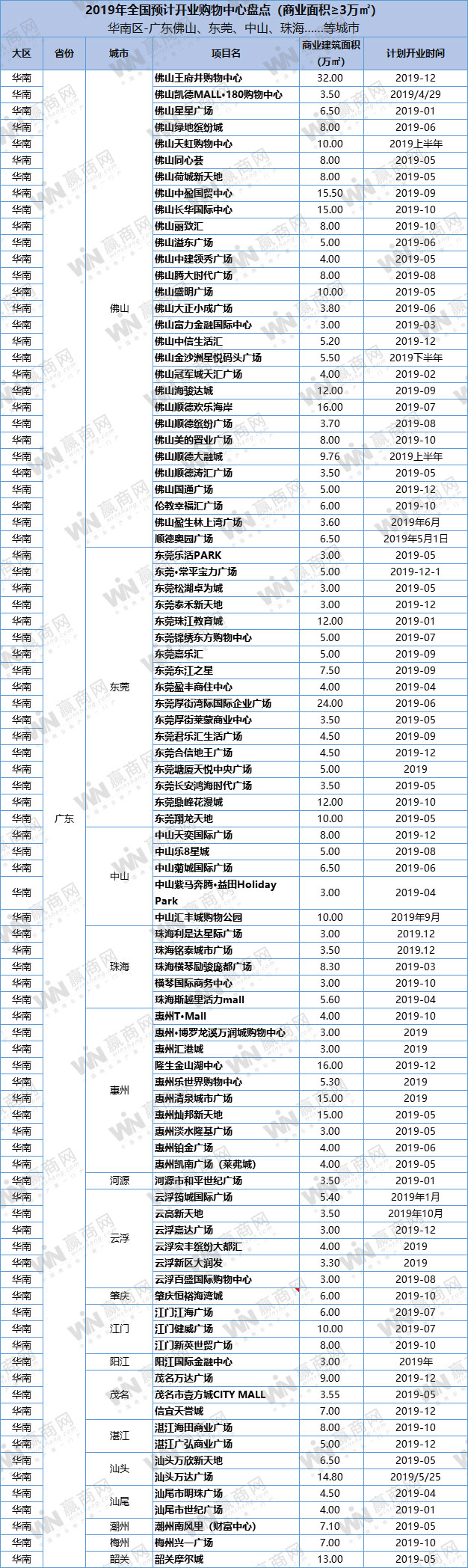

佛山项目量与广州持平,但体量相差了70多万平方米,仅237万平方米。东莞开业量为佛山一半,值得关注的是,惠州拟开业量大幅增加,排东莞之后,10个项目,72万平方米体量。广东其他城市开业体量在30万平方米以下。

推荐关注项目:广州海珠万达广场、广州万达茂、广州万科广场、广州番禺天河城、广州萝岗奥园广场、广州太和金铂天地;深圳宝安大仟里、光明大仟里、壹方天地B区、One Avenue卓悦中心、勤诚达K+PLAZA、西丽宝能环球汇;佛山王府井购物中心、佛山天虹购物中心、东莞厚街湾际国际企业广场、中山汇丰城购物公园、珠海横琴励骏庞都广场

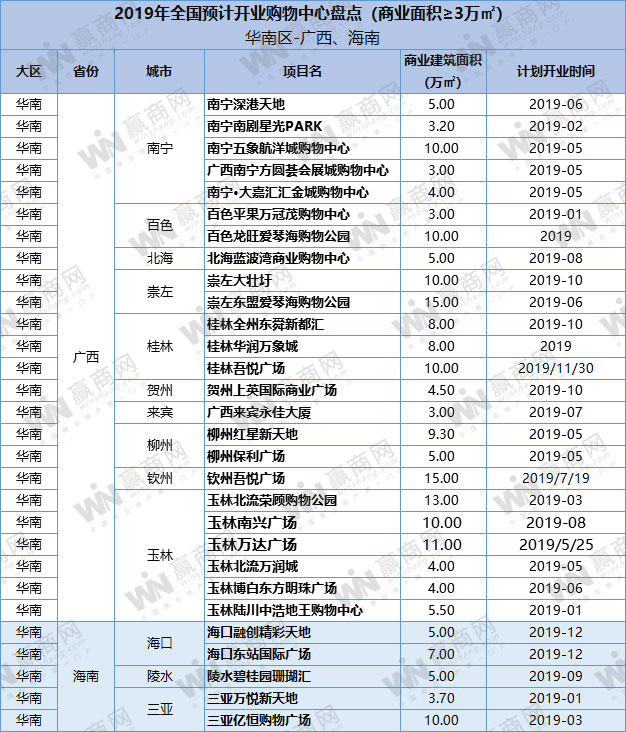

广西:24个项目,179万平方米体量。玉林拟开业量最大,6个项目,48万平方米。南宁、桂林、崇左开业量相当,均在25万平方米左右。柳州、百色各有2个项目开业,体量仅10余万平方米。

推荐关注项目:南宁五象航洋城购物中心、桂林华润万象城、桂林吾悦广场、玉林万达广场、百色龙旺爱琴海购物公园

海南:仅5个项目,海口、三亚各2个,其中三亚亿恒购物广场体量最大,达10万平方米。

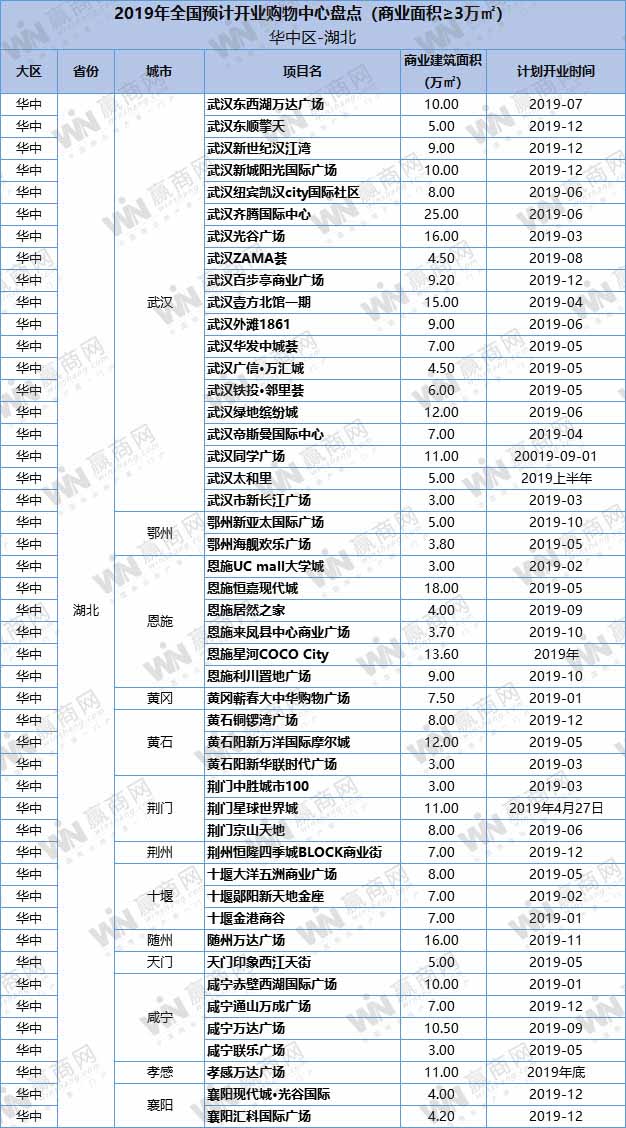

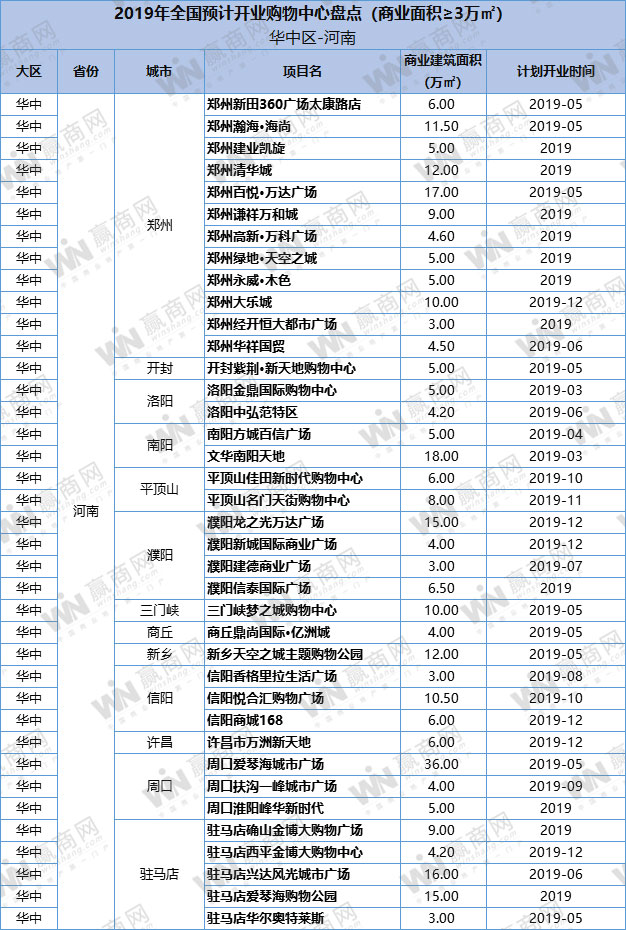

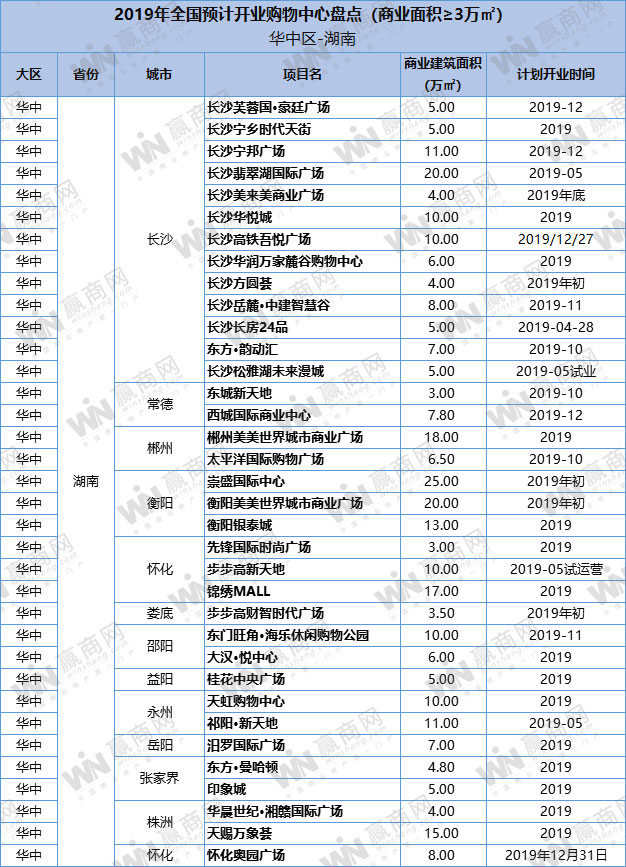

四、华中区

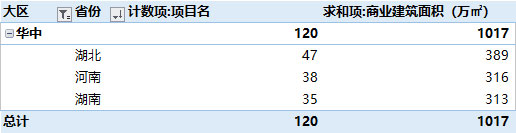

华中区120个拟开业项目,1017万平方米体量。在湖北、河南、湖南三地分布相对均匀,湖北稍稍领先。

湖北:47个项目,体量389万平方米。武汉集中了湖北一半项目,19个项目,176万平方米体量。此外,恩施有超50万平方米体量、咸宁有超30万平方米体量即将开业。

推荐关注项目:武汉帝斯曼国际中心、武汉光谷广场、武汉绿地缤纷城、壹方北馆一期、武汉外滩1861、武汉东西湖万达广场

河南:38个项目,总体量316万平方米。郑州占其中的三成,高新区多个项目将开业,将是未来的商圈新秀。驻马店、周口拟开业量均超40万平方米,另外还有40%的拟开业量分布在10个城市。

推荐关注项目:郑州百悦•万达广场、郑州谦祥万和城、郑州新田360广场太康路店、郑州大乐城、新乡天空之城主题购物公园、驻马店爱琴海购物公园

湖南:35个项目,体量达313万平方米,主要集中在地级市或长沙新城区。长沙占比约3成,13个项目,100万平方米体量。作为长株潭一体化城市的株洲和湘潭,开业量偏低,株洲拟开业项目2个,体量19万平方米。湘潭未录得拟开业项目。衡阳、怀化拟开业量则较为活跃,分别有58万平方米、38万平方米体量。

推荐关注项目:长沙高铁吾悦广场、郴州美美世界城市商业广场、衡阳银泰城、怀化步步高新天地、怀化锦绣MALL、邵阳大汉·悦中心

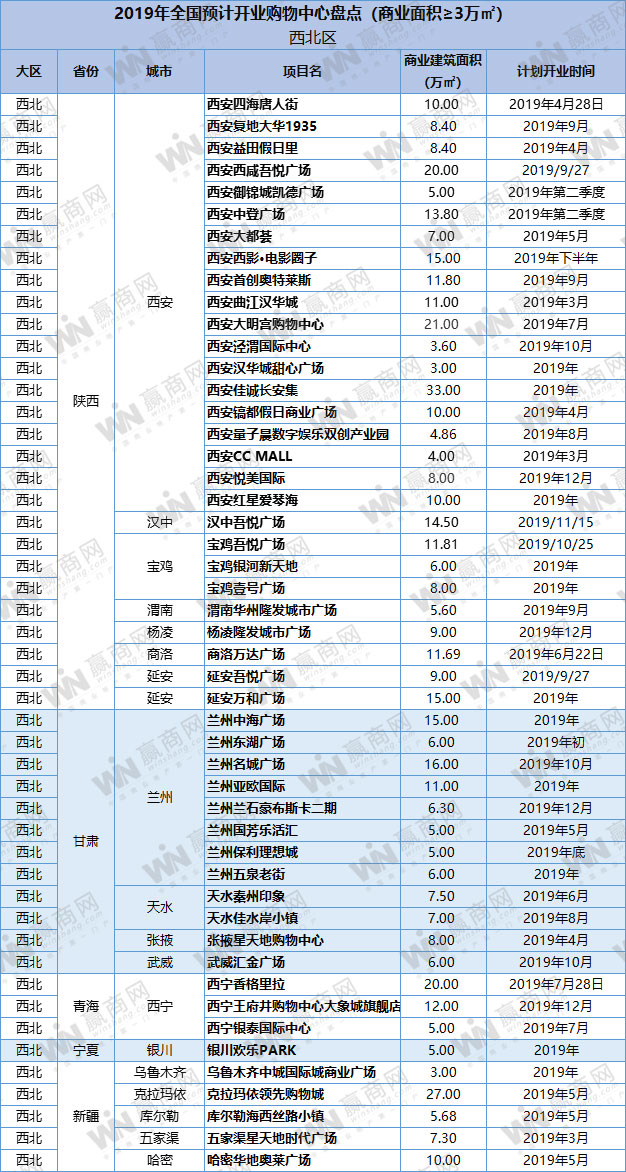

五、西北区

西北区拟开业量49个,体量492万平方米,比2018年拟开业量下降45%,主要因陕西拟开业量大幅下降所致。

陕西:占比约6成,共298万平方米体量,其中西安19个项目,208万平方米体量。西安拟开业量比2018年的40个减少一半,体量比2018年的356万平方米减少148万平方米,降幅达42%。

甘肃:是西北第二大拟开业量省份,主要集中在兰州。全省12个项目8个在兰州。

推荐关注项目:西安益田假日里、复地大华1935、西咸吾悦广场、汉中吾悦广场、兰州中海广场、兰州名城广场、西宁香格里拉、鄂尔多斯万达广场

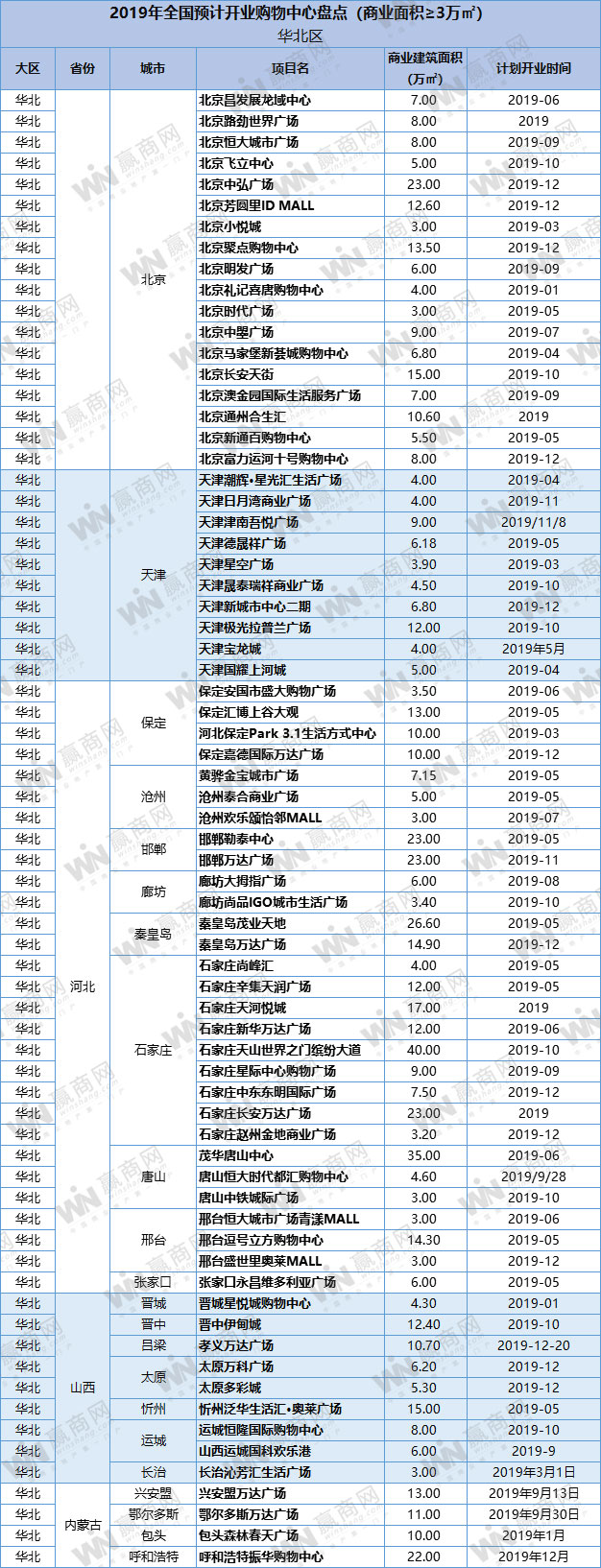

六、华北区

华北区2019年拟开业项目70个,686万平方米。其中河北有29个项目,体量达345万平方米。石家庄占华北区近4成,邯郸、唐山、秦皇岛、保定开业体量较为接近,数量较少,均少于5个。河北省各地级市发展情况参差不齐,省会石家庄商业发展速度在加快。

推荐关注项目:石家庄新华万达广场、石家庄长安万达广场、石家庄天山世界之门缤纷大道、石家庄天河悦城、秦皇岛茂业天地、廊坊大拇指广场

北京:18个项目拟开业,体量155万平方米。2019年新增供应依旧处于放缓状态,中心城区基本饱和,开始向周边区域推进,昌平区、房山区、丰台区、门头沟区、顺义区都有新增项目。

推荐关注项目:北京长安天街、北京芳圆里ID MALL、北京聚点购物中心、北京通州合生汇

天津:2019年拟开业项目10个,集中在滨海新区、武清区、西青区,天津商业整体呈现郊县分布的特色。

推荐关注项目:天津津南吾悦广场、天津新城市中心二期、天津极光拉普兰广场

山西:9个项目拟开业,商业发展相对滞后,以本土开发商为主。

推荐关注项目:太原万科广场、忻州泛华生活汇·奥莱广场

内蒙古:拟开业项目4个,2个万达广场。分别是:呼和浩特振华购物中心、包头森林春天广场、鄂尔多斯万达广场、兴安盟万达广场。

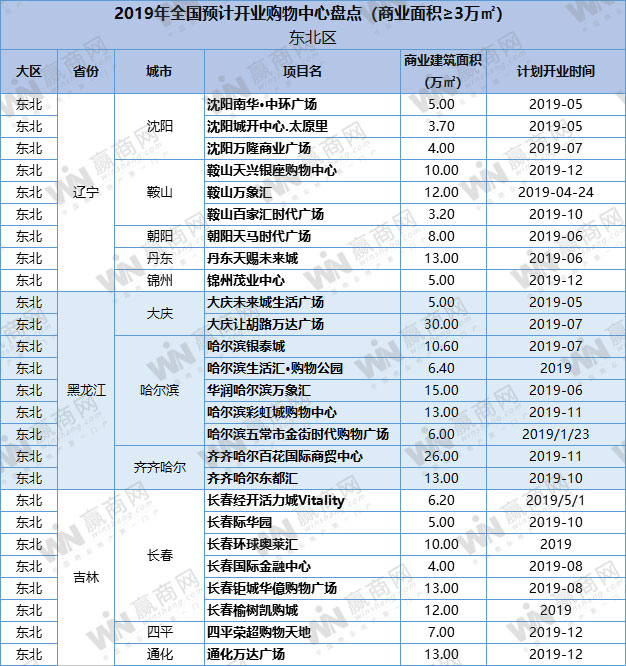

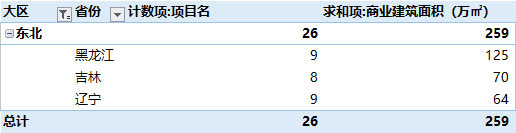

七、东北区

东北商业近年来一直处于较低迷期,是2019拟开业量最低的区域,仅26个项目,259万平方米体量。黑龙江拟开业量最大,项目9个,体量125万平方米,辽宁、吉林开业量分别为9个、8个,体量分别为64万平方米、70万平方米。

值得一提的是,曾经被视为东北高端奢侈品聚集地的沈阳,也仅有3个小体量项目,合计体量12.7万平方米。

推荐项目:沈阳南华·中环广场、锦州茂业中心、哈尔滨银泰城、华润哈尔滨万象汇、长春环球奥莱汇、长春经开活力城Vitality