无印良品四十有惑:请给中国中产们一个进店的绝对理由!

徘徊在不惑之年的边缘,无印良品仍是当年那个“好产品”,可不再“No Brand”(无品牌)。

39年前,时任日本西武百货店社长的堤清二与设计师田中一光来了场思想碰撞。无印良品,自此诞生。它以“杂货”自居,呐喊着“因为合理,所有便宜”。

那个年代的日本,众相追捧欧美名牌、国际范儿。随着经济局势恶化,“物美价廉”的商品,成为困境中日本中产们的首选。

堤清二竖起“反品牌”“反流行”旗子,打出“长久耐用”“高度普遍性的设计”“合适的价格”宣传语。无印良品一入市,便粉丝成群,“这样就好”完胜“这样最好”,好似清流,疾驰而来。

1989年,中国建国40周年,无印良品独立于西友超市,成立良品计划株式会社。两年后,以英国为起点,进行海外扩张,“香港”进入它的视线范围。

受制于日本经济停滞,挣扎7年后,无印良品不得不挥泪告别香港。直到2005年,渐渐走出38亿日元赤字阴影后,它才结束了中国空档期。

上海南京西路“梅恒泰”品牌商圈 图片来源|赢商大数据

无印良品选择的亮灯地,是世界名奢侈品斗秀场——上海南京西路。彼时,“梅恒泰”品牌商圈正热,夜间华丽霓虹,是无印良品的彩衣。

据上海当地媒体报道,2005年上海市中心繁华地,标准租金基本维持在40-60元/天/平米,其中南京东路的租金跻身世界20强,而南京西路则是商铺租金涨幅度最大的商业街。

由于定价和购买力之间的匹配失衡,无印良品入华摇身一变,从日本的“平价杂货铺”进阶为“轻奢品”。

不料,“砸下重金,一炮而红”的愿望,却因注册商标被截胡而搁置了4年。讽刺的是,这家截胡的公司是以山寨无印良品而出名。

“商标事件”2008年得到解决。无印良品积攒多时的能量,瞬间爆发。一口气在内地新开4家门店,另外还有8家在香港。

“奥运建设、刺激经济和消费层面爆发,金融危机对中国的整体影响较小”,对于无印良品的突然发力,奢侈品及服饰零售行业研究咨询投资机构No Agency创始人唐小唐如是评价。

图片来源|东方福来德

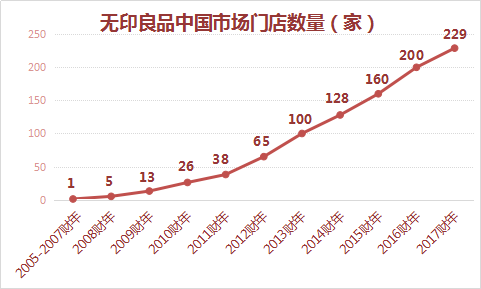

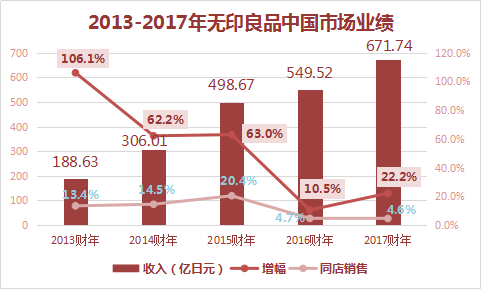

之后10年,无印良品似脱缰野马,在中国一路狂奔,坐拥超乎想象的“粉丝”基础,从商业精英到文艺青年,从海归、设计师到中产阶级。2013财年中国内地门店破100家,2016财年就翻了倍。期间,中国内地市场收入年复合增长率高达42.7%。

“无印发烧症”在蔓延,MUJI风渗入中国中产阶级生活各个角落。从一桌一凳、一杯一碟,到美食(MUJI Cafe&Meal)、书店(MUJI BOOKS)、出行(MUJI to Go)、餐厅(MUJI Dinner),甚至于酒店(MUJI Hotel)。

图片来源|无印良品

可不知何时起,这股MUJI风的行径方向出现了折点。在高空中待久了,突然的失重,无印良品有些无措。2014年10月起,放下高冷姿态的它,降价了。到现在,5年10降。

中国消费者们买账了吗?答案是NO,业绩颓势难挡。2016年、2017年中国内地同店销售个位数徘徊后,2019财年二季度,无印良品内地市场可比销售跌2.2%,14年来首跌。

一时间,“无印神话”遭遇了中国式质疑。尽管当初堤清二崇尚的是“将消费自由还给消费者”,但目前的结果或不是他想看到的。

的确,今日中国的无印良品依旧是堤清二眼中,那个逛一逛就“令人身心舒畅的地方”。可当无印风不再独家,它忽然“贵”得有些无厘头。

“无品牌”盛行的中国“第三消费时代”,无印良品突然困惑了。而失去了在无印良品购买商品的意义,MUJI粉们也变得迷茫起来。

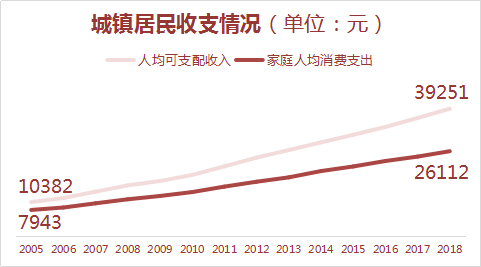

过去14年,城镇居民人均可支配收入涨了4倍,这是杂货品牌盛行的基础

在无印良品刚进内地的2005年,城镇居民人均可支配收入首次破万元,到2018年已上涨至将近4万,家庭人均消费支出更是翻了三倍多。

数据来源|国家统计局 制图|商业地产头条

注:2013年前城镇居民收支数据来源于独立开展的城镇住户抽样调查

根据麦肯锡相关预测,我国中产阶层占比将大幅增长,预计2022年达到81%,成为中国消费升级的最主要力量。其中,三四线城市中产阶层将成为未来占比增长最快的群体,预计2022年达40%。

收入的提高,让低线城市居民消费信心相应增强。尼尔森中国消费趋势指数报告显示,2018年,中国全年消费趋势指数为113点,整体稳中向好。其中,三四线城市消费趋势指数在四季度领涨,分别为116点和112点。

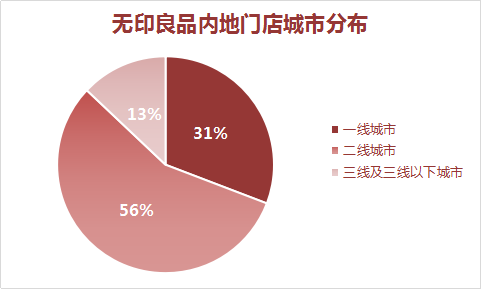

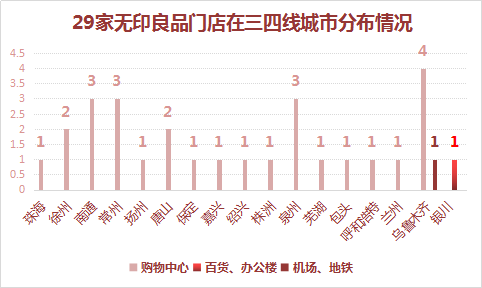

据商业地产头条统计(来源:无印良品官网店铺信息;截止时间:2018年12月),无印良品一二线城市门店占比高达87%,位于三线及三线以下城市的门店仅占13%。母庸质疑,未来三四线城市将有更大的增长空间。

跟着购物中心进入中国超50个城市,一二线饱和,下沉三四线

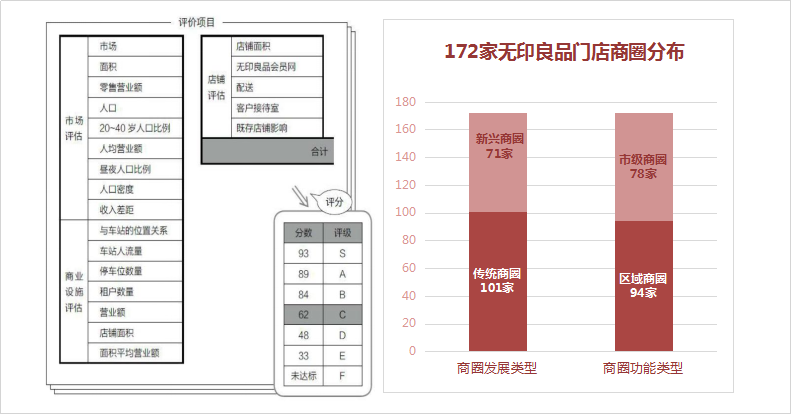

在《解密无印良品》一书中,无印良品原社长松井忠三说,像无印良品这种在全国开设连锁店的企业,“在哪里开店” 乃是经营成败关键。

为此,无印良品的指南中对“判断能否开店”进行了详细阐述,包括“市场评估”、“商业设施评估”和“店铺评估”。

图片来源|(左)《解密无印良品》、(右)赢商大数据

2017年,一次中国演讲中,松井忠三聊到海外事业发展现状时补充称,在日本,无印良品的开店标准有25条,而在中国还多了3条(周边环境里面年龄层的分析,包括年轻人员、富余人员、外国人)。

数据来源|无印良品官网 制图|商业地产头条

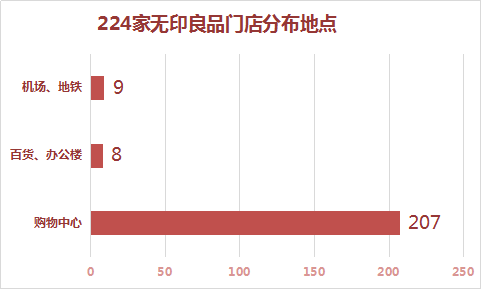

中国市场的特殊性不言而喻。在商业地产头条统计的224家无印良品门店中,92%开在购物中心里面,分布在机场(地铁)或是百货(办公楼)的门店均不超过10家。

这与中国过去14年间,购物中心大发展直接相关。据赢商大数据监测,无印良品开出内地首店时,一二三四线城市购物中心(商业建筑面积3万平米及以上)共188个;到了2018年,这个数字已经飙升至3761家。

数据来源|赢商大数据 制图|商业地产头条

数据来源|良品计划财报 制图|商业地产头条(注:香港、台湾市场除外)

购物中心的快速增长,为无印良品提供了门店扩张快通道。前100家店,其用了8年时间;但第二个100家店,却只用了3年。

数字的膨胀只是一方面,购物中心区域扩展(一二线到三四线),让无印良品找到新机会。此前良品计划社长松崎晓透露称,原本每年30家的新店扩张计划将提速至50至60家,同时以三线城市为布局重点。

数据来源|赢商大数据 制图|商业地产头条

只不过,理想有时拗不过现实。无印良品姗姗来迟,碰到了一个三四线超强玩家——杂货届“拼多多”。拼速度,拼价格,后者都比前者胜过很多筹。

除了去购物中心,它还开始占领中国机场、地铁,全面承包国人生活方式

生活哲学的醇熟经营,是无印良品获得业界一致认可的最有力武器。通过贩卖生活方式的理念,无印良品可以在品类上做无限延伸,这是一波又一波涌现的“MUJI风”对手无法企及的境界。

无印良品擅长的,是细分人们的日常生活领域,营造场景,不断开发以通勤、旅游、餐饮等为主题的独立业态,持续拓展新客户,同时给老客户也带来新鲜感。

如果你有留意,会发现,无印良品现在越来越频繁地出现在了各大机场。门店以MUJI to Go为名,从店面布局到商品挑选、陈列摆放等方面,都跟“旅行”主题呼应。

图片来源|无印良品

坐飞机的人越来越多,给无印良品提供了机遇。人流密度大、转机旅客、国际旅客较多的机场,无印良品一般会优先开店,因为这些机场往往聚集了更多容易接受新事物新业态的人群,比如香港、深圳。

数据来源|中国民用航空局 制图|商业地产头条

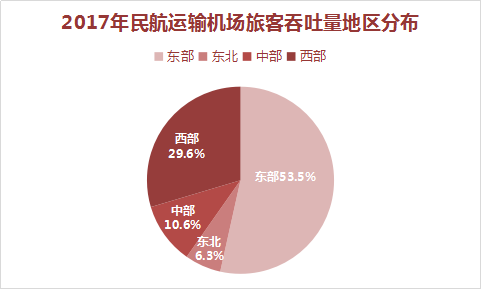

2010年,民航运输机场旅客吞吐量增速达近十年最高点,无印良品将全球首家MUJI to Go开到了香港赤腊角国际机场。

2013年,中国内地首店落户深圳国际机场,这一年民航旅客吞吐量增速刚刚结束两年放缓期。隔年,深圳机场吞吐量达到3627.25万人次,增速排名全国第二。

数据来源|中国民用航空局 制图|商业地产头条

经过几年试水,MUJI to Go选择在2017年发力,一口气开出6家门店,分别位于北京机场T2、上海浦东机场T2、青岛地铁、重庆机场T3、成都双流国际机场T2、乌鲁木齐机场T3。

这一年,民航运输机场旅客吞吐量增速进一步提升至近13%。其中,东部地区完成旅客吞吐量6.14亿人次,西部地区3.4亿人次,占比较高,而MUJI to Go新店刚好就位于这两个地区。

可不知何时起,这股MUJI风的行径方向出现了折点,狂奔的速度也渐渐慢下来。

中国的“无印神话”破灭了?五年“被迫”降价10次

自2014年10月开始,无印良品开始推出美其名曰“新定价”的降价策略,涉及家居、服饰、生活杂货等品类,降幅大多控制在20%左右。

关于降价原因,无印良品官方解释为:关税、管理、扩张、物流等多方面成本降低。而众所周知的原因是,近年来,无印良品的小资路线开始受到国产品牌的多方围剿,它们有着相似的极简风格、质朴理念和生活哲学,价格却更加亲民。

降价,已经成为无印良品“优雅”的促销方式,以此持续吸引客群,保持业绩增长。

图片来源|无印良品

五年里,无印良品对生活杂货类、家居类商品降价频率最高,原因有二:

生活·杂货是业绩贡献最大的品类,全年销售额占比均在50%以上,直接影响无印良品业绩表现;

家居零售市场规模连年保持高速增长趋势,其作为发展享受型消费,是消费升级的重要发力点。

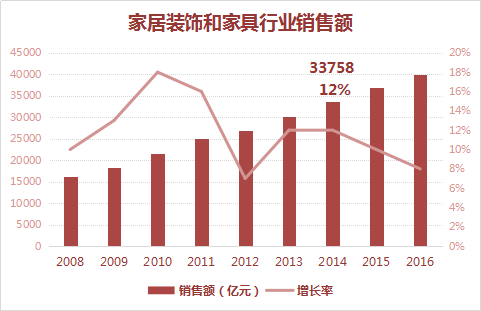

数据来源|wind 制图|商业地产头条

Wind数据显示,家居装饰和家具行业销售额增速在2012年急剧下滑,2013年高速恢复至10%以上,自2014年增速又呈下行趋势。

无印良品在家居行业回温的第二年(2014年)首次对家居类商品降价,可视为迎合市场大环境的保险策略。而2016年之后的降价措施,则是在行业增长放缓、竞争对手涌现的市场环境下,提高性价比、保持竞争优势的无奈之举。

伴生着降价,是中国内地的业绩亦现颓势。

降价了可收入没增加,对手依旧凶猛,开大店成了救命稻草?

自2014年跨出中国降价第一步,无印良品内地市场收入同比增幅整体呈逐年下降趋势,同店销售增幅在2016财年、2017财年更是跌至5%以下。

数据来源|良品计划财报 制图|商业地产头条(注:香港、台湾市场除外)

更甚者,2019财年二季度,无印良品内地市场可比销售跌幅2.2%,是入华以来首次下滑。“无印神话”遭遇了中国式破灭,就像18年前日本那场滑铁卢。

2001年,无印良品股价只剩下2565日元,企业价值由原来4871亿下滑到770亿。松井忠三临危授命,成为总经理。其反思了业绩恶化,总结了六条“内部因素”:

①企业内部弥漫着骄傲自大情绪;②高速发展导致的大企业病;③急功近利导致的短期决策;④品牌效应的弱化;⑤战略失误;⑥社长交接前没有建立一定的机制与企业文化。

同时,还存在“优衣库和大创等竞争对手崛起”这样的“外部因素”。

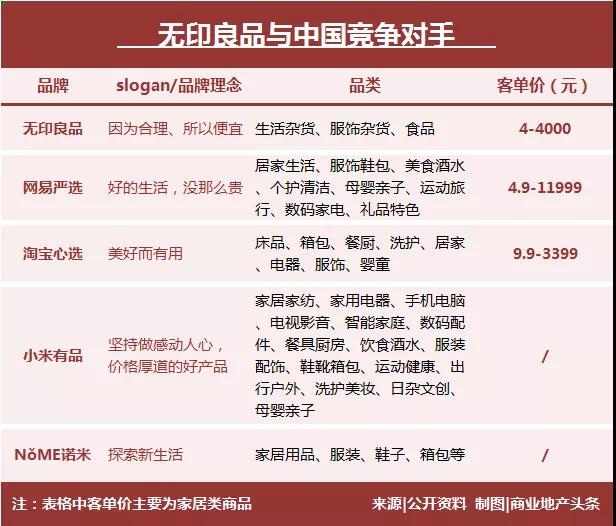

当下,无印良品在中国面对的现实,亦如此。品牌效应正在弱化,同时ZARA、HM、优衣库、网易严选、小米有品等多方竞争对手正在崛起。

“前几年商业地产大爆发,外来快时尚品牌备受开发商和消费者青睐,拿了最好的位置“,有业内人士对商业地产头条分析。可随着国民品牌崛起,国货潮袭来,购物中心有了更多替补选择,无印良品们再不能无成本风险任性开店。

一时间,中国中产消费者们不再稀罕无印良品了,可无印良品依旧稀罕中国市场。其计划在2020年达到5000亿日元营收,全球开店1200家,中国所在的东亚市场是计划里开店速度最快的。

逆流而下,还是再造“V字恢复”奇迹?无人知晓。但它在努力,“降价促销”是最粗暴的一步,“造大店”则是个优雅转身。

据计划,无印良品将在2019 年底前新开4-5 家3000 平米左右的复合业态旗舰店。截至目前,其已经在成都、上海、南京、杭州开出了四家旗舰店。

可问题又来了,如何警惕再次踏入“大店陷阱”(店铺大型化导致商品数量过度增加,却削弱了单个商品消费价值,最终影响利润)?

毕竟,它不再是那个“只要开店就能大卖,只要制作商品就能大卖”的无印良品。而它终究要解决的是,给中国中产们一个进店的绝对理由。