361度:2018年纯利降33.51%至3.04亿 共有5539间核心品牌门店

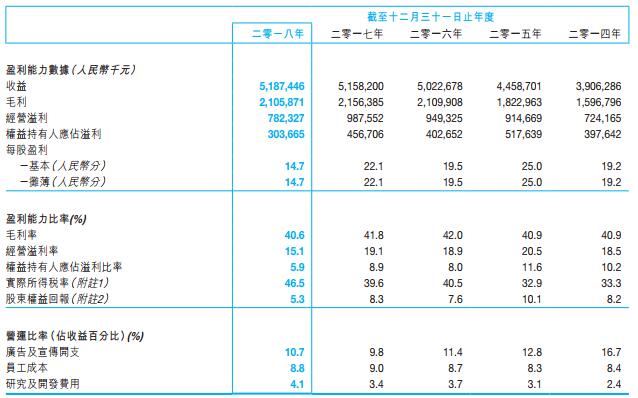

3月15日,361度公告,截至2018年12月31日止年度,361度实现收益人民币51.87亿元(单位下同),同比增加0.57%;毛利21.06亿元,同比减少2.34%;权益持有人应占溢利3.04亿元,同比减少33.51%;每股基本盈利14.7分;无派息。

数据来源:361 度国际有限公司2018年度业绩公告

于回顾年度,361度集团收益按年增长0.6%,其中童装业务及分类为其他(即鞋底销售)的业务分别贡献总收益的15.7%及1.6%。余下的82.7%收益主要由361度核心品牌产品、海外及电子商务业务所贡献。收益较往年相比基本保持平稳乃主要由于中国公众对非必需商品(如集团产生)的相关保守消费情绪(董事认为此乃因中美贸易战产生的不确定性所致)致使于下半年补货订单减少;及集团营销策略改变,从而对2018年产品的交付时间作出结构性调整并重新安排交付计划。

公告称,毛利率按年减少1.2个百分点至40.6%。毛利率下降主要由于推出品牌重塑计划及电商业务爆炸式增长致使核心品牌的利润被摊薄。

数据来源:361 度国际有限公司2018年度业绩公告

鞋类及配件产品的收益分别减少4.1%及2.3%,服装产品则按年小幅增加0.6%。鞋类及服装销量分别按年增加6.0%及8.2%,而平均批发售价分别录得9.4%及7.0%减少。集团认为2018年为受多种因素影响的调整年,2019年收益将正常化并将较集团过去表现更具可比性。

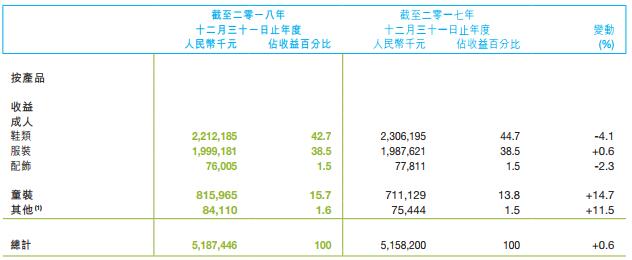

鞋类销售占总收益的比例按年由42.7%调整至44.7%,而服装销售比例维持于38.5%。集团继续专注鞋类发展,认为运动服饰市场的增加推动力仍主要来自对鞋类的需求。

于回顾年度,配饰平均批发售价按年增加23.9%,而销量减少21.2%,致使配饰收益按年增加2.3%。

海外业务销售增加4.5%至9330万元,为集团回顾年度内总收益贡献约1.8%。尽管2018年上半年收益受若干中东国家的不稳定经济环境影响,凭藉获奖产品的坚实基础及国际团队于多个国家大力开发新市场,营业额于2018年下半年出现明显好转。

361度童装的收益按年增加14.7%至8.16亿元,占集团收益的15.7%。童装产品销量势头仍保持强劲。回顾年度,增长主要是由于服装产品方面,361度童装产品整体销量及平均批发售价分别录得按年增加1.9%及12.8%。

此外,集团拥有80%股权的电子商务业务的网上专供品销量收益大幅增加85.3%至7.39亿元,占回顾年度总收益约14.3%。尽管收益增长可观,但该业务仍未录得盈利。集团认为,该业务仍处于发展阶段,并将进一步调整及完善营运及市场战略以符合市场趋势。

数据来源:361 度国际有限公司2018年度业绩公告

5539间核心品牌门店 将多增开商场及百货店新店

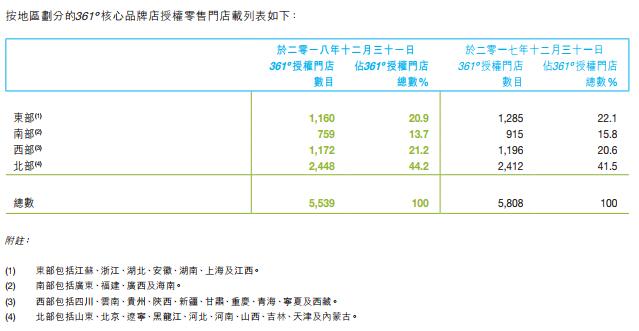

于2018年12月31日,361º集团共开设5539间核心品牌门店,其中约74%为独立街铺。集团未来打算在商场及百货店多增开新店。地区方面,约74.0%的门店位于中国三线或以下城市,而7.4%及18.6%的门店分别位于中国一线及二线城市。未来,该集团将继续专注提升门店效益及零售额。

361º童装共有1837个销售网点

自2010年面世以来,361º童装一直作为独立业务部门经营。在中国政府放宽一孩政策的支持下,预期该板块将于日后维持快速增长。于回顾年内,共有1837个销售网点提供361º童装产品,其中571个位于361º核心品牌授权零售店铺内,同时销售361º核心品牌产品及361º童装产品。1837个销售网点中,有32.3%店铺为独立街铺。按地区划分,约67.5%位于中国三线或以下城市,而8.1%及24.4%分别位于中国一线及二线城市。

中国有35间ONEWAY自营店

于回顾年内,集团在中国拥有ONEWAY的商标使用权,截至2018年年末,中国有35间ONEWAY自营店及12间加盟店,其中大部分位于中国的知名商场。除主品牌外,集团将会把握冰雪体育消费市场的机遇,计划在2019年及未来,加强对ONEWAY品牌及相关业务进行升级再造,重塑品牌高端定位,向中国消费者呈现一个源自北欧的高端专业运动品牌。