拆解瑞幸咖啡2:融资租赁有何玄机?

瑞幸咖啡旗下的子公司全部注册资本为5.8亿元,但实收资本全部为零,每家公司都是单独的法人主体,如果股东的股本金没有实质到位,门店开设的资金是从哪里来的呢?

4月1日,据企查查数据显示,瑞幸咖啡(中国)有限公司新增一条动产抵押信息。抵押权人为中关村科技租赁有限公司,被担保债权数额为4500万元。

瑞幸咖啡此次的抵押物均为咖啡机、奶箱、粉仓,物品所属地遍及北京、深圳、上海、广州等多地门店,共有100家之多。据此前报道,瑞幸咖啡快取店一般有2台咖啡机(Schaerer与Franke),均为瑞士进口的全自动咖啡机,每台价值约为8-12万元。

根据公开信息,瑞幸咖啡回应称,这是一笔常规的设备融资租赁,符合瑞幸轻资产运营的大思路。瑞幸表示,设备融资租赁等创新金融工具的应用,可以保证资产价值最大化。

作为一家品牌连锁咖啡店,抵押盈利模式中核心的咖啡机等核心设备,难免让人感觉,瑞幸没钱了,但这样的判断是武断的,我们要理性的分析一下。

是的,《灵兽》强调的是理性的分析。

1、瑞幸咖啡的融资租赁有何玄机

首先看一下智库百科对于融资租赁的定义。

融资租赁(Financial Leasing)又称设备租赁(Equipment Leasing)或现代租赁(Modern Leasing),是指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁。资产的所有权最终可以转移,也可以不转移。

我们可以清晰的看到:融资租赁的本质是一种融资行为,是一种金融行为。无论哪一种融资租赁方式,都必然涉及到设备本身,出租人,承租人等三个要件,但问题是,这些设备的所有权本身就属于瑞幸咖啡旗下的各个二级子公司和三级子公司所有,那么,此次所谓的融资租赁属于哪一种呢?

根据查询到的公开登记信息显示,担保的范围:包括但不限于编号为KJZLA2019-089融资租赁合同项下租金和逾期利息、租赁物回购价款、违约金、赔偿金、其它应付款项以及出租人为实现债权而支付的诉讼费用、律师代理费和其它费用。同时,我们看到,所有权使用权归属,仍然是瑞幸咖啡(中国)有限公司,所以我们认为,这很可能是一种经过融资租赁条款包装后的“售后回租融资租赁”,售后回租的重点在于:

其一,资产销售方同时又是承租人,一方面企业通过销售业务实现资产销售,取得销售收入,另一方面又作为承租方向对方租入资产用于生产过程,从而实现资产价值和交换价值,具有经济业务的双重身份。

其二,资产购买者同时又是出租方,企业通过购买对方单位的资产取得资产所有权,同时又作为出租方转移资产使用权,取得资产使用权转让收入,实现资产的使用价值的再循环,具有业务上的双重性,是融资产销售和资产租赁为一体的特殊交易行为。

在售后租回的交易过程中,出售方对资产所有权转让并不要求资产实物发生转移,因而出售方(承租方)在售后租回交易过程中可以不间断地使用资产。售后租回交易是承租人在不改变其对租赁物占用和使用的前提下,将固定资产及类似资产向流动资产转换的过程,从而增强了长期资产价值的流动性,促进了本不活跃的长期资金发生流动,提高了全部资金的使用效率。这样,一方面解决了企业流动资金困难的问题,另一方面盘活了固定资产,有效地利用现有资产,加速资金再循环,产生资本扩张效应。这也正好符合瑞幸咖啡关于其“设备融资租赁等创新金融工具的应用,可以保证资产价值最大化”。

《灵兽》注意到,所有权使用权归属仍然是瑞幸咖啡(中国)有限公司,所以我们认为,这笔融资租赁应该是一笔经过包装后的“融资租赁”,中关村科技租赁有限公司可能保留了要求瑞幸咖啡回购这批资产的权利,因为对于中关村科技租赁来说,一大批咖啡机设备接盘者,不是那么容易谈拢,所以,其本质依然是常规的设备抵押贷款行为。

2、瑞幸是不是轻资产?

根据公开信息,瑞幸咖啡回应称,这是一笔常规的设备融资租赁,符合瑞幸轻资产运营的大思路。

瑞幸咖啡是不是轻资产?作为一家典型的咖啡连锁品牌,为什么会引发出轻资产运营的大思路?

我们先看一下,什么是轻资产。根据百度百科的定义,“轻资产运营(Asset-light strategy)”模式,就是将产品制造和零售分销业务外包,自身则集中于设计开发和市场推广等业务;市场推广主要采用产品明星代言和广告的方式。“轻资产运营”模式可以降低公司资本投入,特别是生产领域内大量固定资产投入,以此提高资本回报率。

清晰的看到,轻资产模式的核心是将生产外包,重点经营设计和营销,而瑞幸咖啡截止到2019年4月1日,遍布全国的2276家实体咖啡店生动的展示了,作为一家传统的咖啡连锁企业,其资产有多重!

《灵兽》的分析师前期实地调研得知,一家咖啡店的设备投入大致为32万元,则目前的2276家店铺,仅仅是设备一项投入,已然超过7.2亿元,而门店数量,仍在不断增加,按照其2019年目标超过4500家门店计划,则这一数字,超过了14.4亿元。

意在估值?

按照瑞幸咖啡官网的自我介绍,luckin coffee(瑞幸咖啡),中国新零售咖啡典型代表,致力于成为中国领先的高品质咖啡品牌和专业化的咖啡服务提供商。

luckin coffee以优选的产品原料、精湛的咖啡工艺,创新的商业模式,领先的移动互联网技术,努力为广大消费者带来更高品质的咖啡消费新体验,推动咖啡文化在中国的普及和发展。

这也许能解释瑞幸咖啡的轻资产运营大思路,因为瑞幸并不认为自己是一家传统的咖啡馆连锁企业,而是一家新零售时代下,移动互联时代的新型互联网公司,所以,估值应该充分对标客群具有指数级爆发特征的互联网公司。

3、“设备”成色几何

查询公开信息,这批设备主要是咖啡机和冰箱,总计100台左右,按照灵兽研报之《拆解瑞幸》,瑞幸咖啡机的设备采购成本大致在10至13万左右,品牌为瑞士雪莱全自动咖啡机,冰箱为WELL.KOOL,供应商为青岛宏泰正良电器,大致为4500元一台,算上冷藏箱和柜,大致为13000元,按照全新采购价格计算,总额大致为1330万元,而瑞幸此次融资为4500万元,只占30%,为什么会有如此大的折让?其他的附加条款是否会对瑞幸咖啡的顶层设计产生影响?

注:以上价格实施了询价程序,《灵兽》试图最大程度接近真实的还原瑞幸咖啡的投入情况,但依然无法避免某些设备的询价价格和实际成交价格存在偏差的情况。

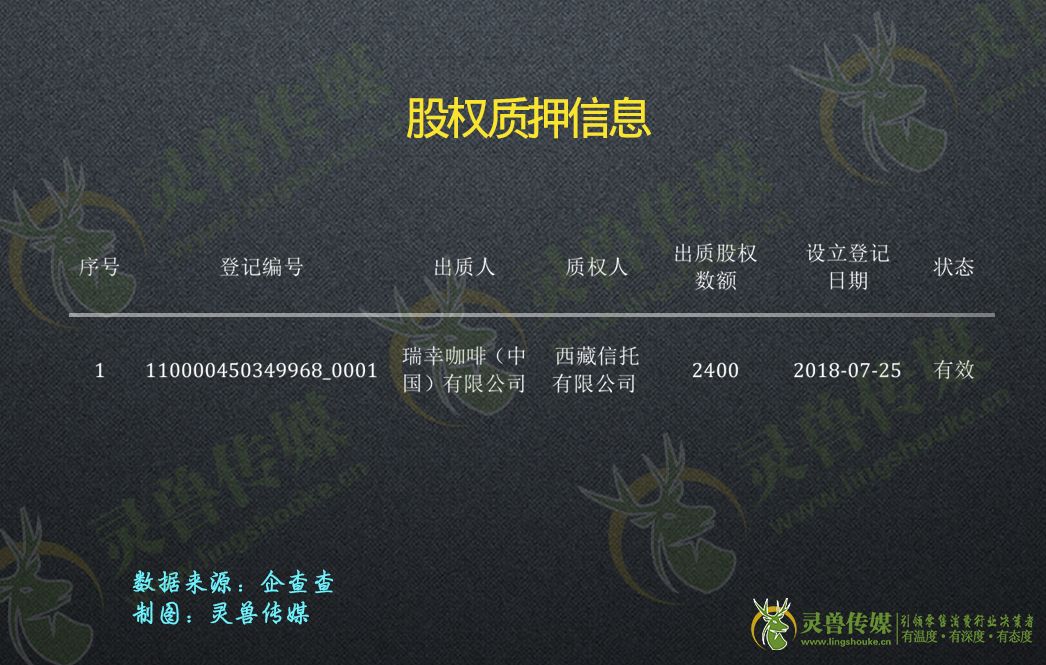

4、一笔股权质押

通过企查查,《灵兽》注意到了一笔股权质押信息,如下:

5、瑞幸咖啡流动性迷雾

目前尚未得知该笔股权质押的详细信息。但《灵兽》关注的是,质押完股权,再次质押设备融资,尤其是咖啡连锁企业质押核心的咖啡机等设备,这是流动性紧张的一种表现吗?如果是,为什么瑞幸咖啡要开启一波可提现的现金补贴活动,在新一轮为期10周的现金补贴方案中,每周通过瑞幸咖啡App消费满7件商品的消费者将参与到“瓜分500万现金”的活动中,每周日通过其官方微信提现。活动自3月11日至5月19日为期十周,其总现金额高达5000万元。

6、4500万人民的意义

此次“融资租赁”的融资额度为4500万人民币,我们尝试分析一下这4500万人民币对于瑞幸咖啡的现实意义,在此之前,灵兽研报之《拆解瑞幸》已经详细分析了瑞幸咖啡门店运营的成本构成和收入预测,我们继续以此为基础,看看4500万对于瑞幸咖啡的运营和流动性的意义。

A)瑞幸咖啡的门店一次性设备投入大致为32万元,4500万可以配置140家店铺的设备;

B)假设店面面积为30平米,一次性投入大致为38万左右,4500万可以配置118家店铺达到准开业状态;

C)瑞幸咖啡的单店人力资源基础配置是月工资3.5万左右,年工资42万左右,则4500万大致可以为107家店铺发放一年工资;

D)瑞幸咖啡单杯咖啡的主料和辅料的成本大致为7.13元,4500万可以维持大致631万杯咖啡的制作,分摊到全部2184家店铺,每家店铺可以制作2890杯,相当于每个月可以制作241杯,每天可以制作8杯;

E)假设门店面积为30平米,则一年的运营总费用大致为241万元,如果面积为60平米,则运营费用为258万元,如果面积为100平米,则运营费用为279万元,则4500万元可以维持一年的营运总支出的门店数量分别为:19家、17家、16家,而瑞幸咖啡截止到2019年3月,门店数量已然突破2276家。

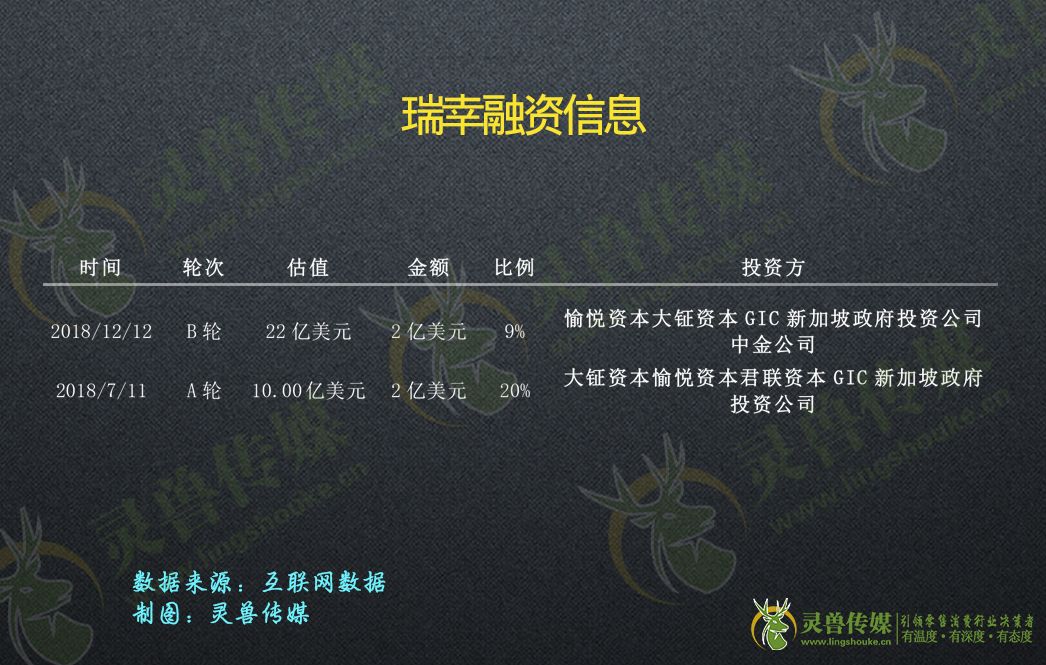

7、钱从哪来?

是的,《灵兽》当然关注到了瑞幸咖啡的融资信息:

两次的融资总额,按照2019年4月3日星期三的汇率折算为人民币,大致为26.8492亿元人民币。

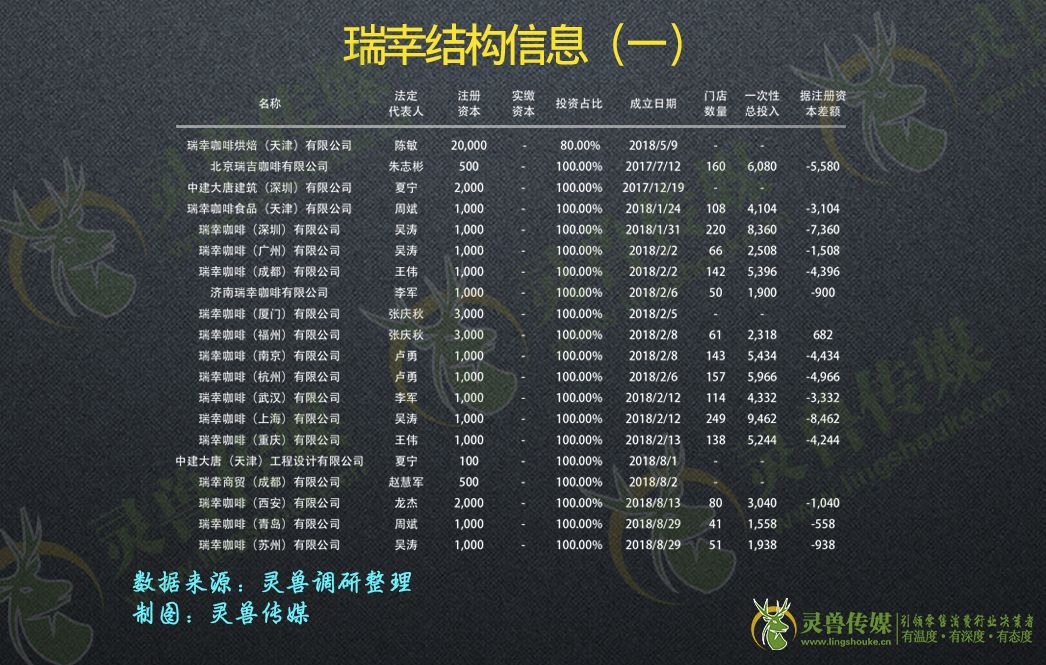

《灵兽》尝试根据公开信息,整理了瑞幸咖啡的股权结构,基本信息如下:

瑞幸咖啡的顶层设计和母公司是瑞幸咖啡(香港)有限公司,旗下瑞幸咖啡(中國)有限公司是瑞幸咖啡门店的运营者和持股平台,法人代表为钱治亚,注册资本:75000万美元;

详细信息如下:

使用者注意:以上注册资本为人民币,汇率按照6.7123计算。

而注册资本的数额已然超过了38亿元人民币,超过融资额度近11亿元人民币,实收资本全部为零。

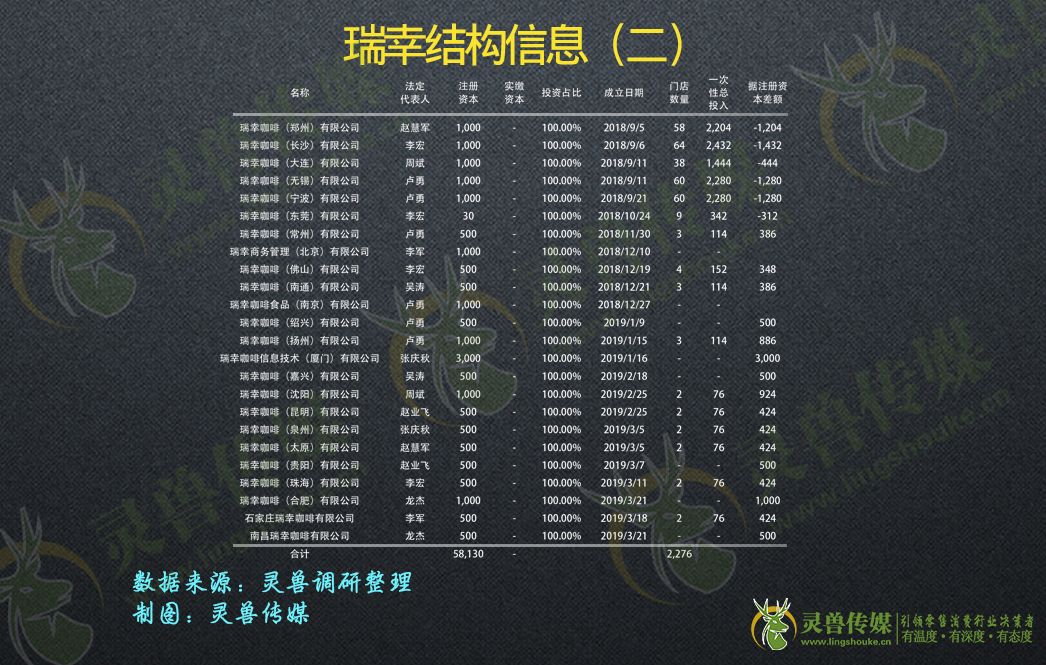

瑞幸咖啡(中國)有限公司的结构信息如下:

使用者注意:

1)以上货币的单位均为万元,人民币;

2)截止2019-4-1;

3)假设全部2276家门店的面积都是30平米,则单一店铺一次性投入需要至少38万元,而实际门店面积,远远大于30平米;

8、结论

1)瑞幸咖啡(中国)有限公司旗下的子公司全部注册资本为5.8亿元,但实收资本全部为零,每家公司都是单独的法人主体,如果股东的股本金没有实质到位,门店开设的资金是从哪里来的呢?股东借款?

2)比如瑞幸咖啡(深圳)有限公司等,其下辖门店220家(2019-4-1),包含设备在内的一次性投入大致需要8360万,而注册资本为1000万人民币,相差7360万,钱从哪里来呢?会计操作上难道也是股东借款吗?

3)43家子公司的法人代表由11名自然人担任,经过分析师调查,11人中的大部分都跟神州租车存在着关系,比如互相任职的情况,比如一名名叫冉浩的自然人,担任超过20家公司的监事一职;

4)我们认为,瑞幸咖啡可能存在着账务处理的不规范和现代公司法人治理结构的不健全;而除了融资和现金流之外,管理问题,依然可以致死一家公司。

9、结语

结合灵兽之前的两篇研报《拆解瑞幸》、《拆解星巴克》,我们依然认为瑞幸咖啡面临着严峻的现金流状况,无论是店铺的运营收入现金流,还是马不停蹄的开启下一轮融资计划以获得资本的继续支持,都是紧迫的,而目前的核心资产抵押行为,则为下一次融资的开启带来一些未知变量。

同时,我们认为咖啡馆连锁企业的核心竞争力是差异化的经营策略和自身独特品牌文化的建立;瑞幸咖啡也许应该暂停大规模的全国开店计划,减轻运营现金流和一次性投资现金流的压力,转为精细化经营既有门店,提高单店的坪效,提高单一门店覆盖客群的忠诚度,以口碑和社交裂变式营销,建立稳固的消费者客群,同时,适时关闭一些营业额低下的门店,虽然可能造成“是不是不行了”的客观印象,但对于现金流压力的缓解是显而易见的,毕竟,瑞幸咖啡是无论如何也无法建立这样的一个消费者认知:

“我们就是有钱补贴大家喝好咖啡,而且,一直有钱”。