金逸影视2018年营收、净利均下跌 纯电影院线还有生存空间吗?

纯电影院线的生存空间到底还剩多少?

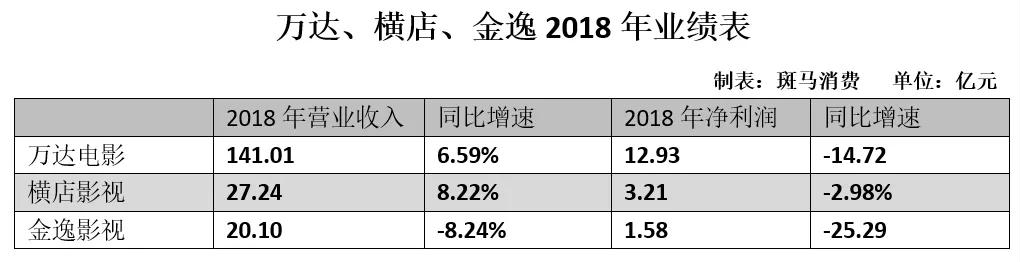

继万达电影、横店影视之后,金逸影视同样交出了一份惨淡的年报。2018年营收、净利润分别下降8.24%和25.29%,扣非净利润直接暴降四成,经营性现金流暴降六成。

影视行业中这3家主要院线公司的集体失落,或可看作是行业整体艰难的标志。随着万达电影重组过会,电影投资业务即将并入,影视行业单环节玩家,几乎只剩横店和金逸。

院线公司们到底怎么了?直接原因是银幕增速远高于电影票房增速,恶性竞争;行业原因是票补减少,管制收紧;根本原因是运营成本上升、议价空间下降,不断压缩利润空间。

在行业都在追求全产业链的背景下,除了老牌巨头中影、万达,内容方华谊、博纳、光线纷纷布局渠道,渠道商如猫眼则开始反攻上游内容生产,于是,纯院线公司在市场中的话语权只会越来越弱,将来最有可能的是,成为巨头产业链中的一环。

业绩连降,急速扩张

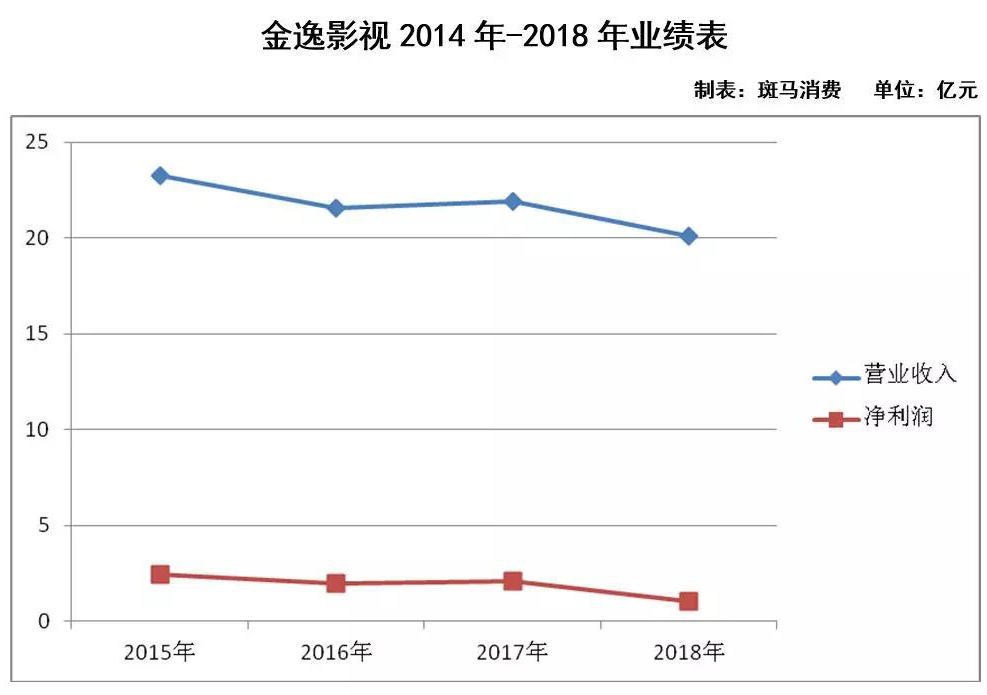

4月12日,金逸影视发布2018年报:营业收入20.10亿元,同比下降8.24%;净利润1.58亿元,同比下降25.29%;扣非净利润1.04亿元,同比下降39.33%。

2018年,公司经营性现金流1.67亿元,同比下降59.39%。经营性现金流从2015年6亿元下滑至此,“现金奶牛”已名不副实。

作为中国最早进入电影放映业务的民营公司之一,金逸影视2004年由广州嘉峪房地产和广州演出公司合资组建。2010年完成股改后,金逸影视数次冲击,终于在2017年10月成功A股上市。

不过,从上市前后开始,金逸影视业绩节节败退。

当然,同行业上市公司们的业绩,也都好不到哪儿去。

院线业绩整体下滑的直接原因,乃是中国银幕增速远高于票房增速。僧多粥少,头部公司业绩受影响,也在所难免。

2018年全国新增银幕9303块,银幕总数达到60079块,2018年银幕数量同比增长18.32;2018年,全国电影总票房609.76亿元(含服务费),同比增长9.06%。

2018年,金逸影视新建22家直营影城;截至2018年底,公司拥有390家已开业影院,银幕2403块;其中,直营影院165家,银幕1167块。

公司2018年完成票房27.73亿元,同比下降1.61%,在全国院线中仍然排名第七。

2018年横店影视新开影院52家,创历史新高,万达电影虽然放慢了新开速度,但银幕同样增加了大几百块——银幕数量的过快增长,为行业埋下了风险隐患。根据规划,2020年全国银幕总量将达到8万块。

除了电影票房整体增速放缓,影视行业的经营环境,也极大地影响了行业的业绩预期。

比如说,春节档及国庆档,各大制片方联合提出票价不低于19.9元,单片票补不超过50万张;另外,从去年开始,电影票可以“退改签”了。

卖品和广告业务双双下滑

金逸影视在年报中披露,其单影城产出892.47万元、单银幕产出131.00万元、单座位产出0.80万元,分别比全国水平高出65.01%、41.51%、11.11%。

但是,公司近年运营指标不断下滑,乃是不争的事实。

2017年,公司单影城产出1102.52万元、单银幕产出164.94万元、单座位产出1.01万元,全线下滑。

与金逸影视情况相似,整个行业的运营效率都在不断下滑。数据显示,万达电影2014年的单银幕产出为260万元,此后逐年下降,2017年仅为161万元;斑马消费测算发现,横店影视2018年的单银幕产出约为110万元,较2017年大约减少了10万元。

随着电影院线的不断建设,以及电影票房增速的持续放缓,预计整个行业的低效率运营将成为常态。

电影放映业务不赚钱的状态将会进一步恶化,那么,院线公司最终靠什么盈利?此前,万达电影靠爆米花挣钱,金逸影视的广告业务做得好。

但如今,金逸影视的卖品业务和广告业务双双下滑,成为公司业绩下滑的重灾区。

2018年,公司卖品业务实现营业收入1.60亿元,同比下降14.64%,广告业务1.90亿元,同比下降36.39%。卖品业务和广告业务的毛利率分别为53.06%和99.48%,是公司的主要利润来源。

放映业务持续不赚钱,卖品和广告业务业绩大幅下滑,金逸影视如何自救?

电影行业都想做全产业链

在【制片-发行-院线-影院-观众】的电影生行业态闭环中,单环节的玩家已经越来越少了。

中影、万达是行业中的顶级全产业链玩家,国营和民营的代表。

十大院线,中影占了3家;2018年票房排名前25的电影,超过10部是中影主控;中影在电影圈的实力,无人能比,甚至其他电影公司的掌舵人,大部分也来自中影。

万达电影是影视圈首家百亿规模的企业,如今万达影视注入万达电影在即,更是如虎添翼。

原来的内容生产者,近几年都在下游分发渠道布局,华谊兄弟推出华谊院线,博纳为了强推院线业务,甚至不惜牺牲短期的公司基本面,光线传媒前几年则搭上了猫眼的快车。

不仅如此,渐渐强势的渠道商,也开始抢一块内容的蛋糕。独立发展的猫眼,不仅成为最大的票务分发平台,近年在内容端强势布局,成为最大的国产片主控发行方。

跟不上节奏的,只能掉队,比如说此前专攻内容的华录百纳。

院线公司因为牢牢把控2C第一线,在生态中仍然占有一席之地。不过,随着行业集中度越来越高,谁都知道,生存空间只会越开越小。

院线上市公司们早已感受到危机,纷纷布局上游,涉足影视投资和发行。

但是,最少就目前来看,难以成为其竞争力之一。横店影视、金逸影视类似,每年电影发行业务产生营业收入小几千万,至于盈利情况,则无从得知。上海电影年初因投中了《流浪地球》怒刷一波存在感,最终大家也发现是个特例。

所以,院线公司们能够做的,可能是加速投入巨头们的怀抱。