小象生鲜常州三店4月18日关闭 类盒马的新物种集体遇冷

核心导读:

1.小象生鲜的常州三店齐关,意味着什么?

2.美团点评布局生鲜零售都试过哪些方案?

3.类盒马的新物种集体遇冷,究竟怎么了?

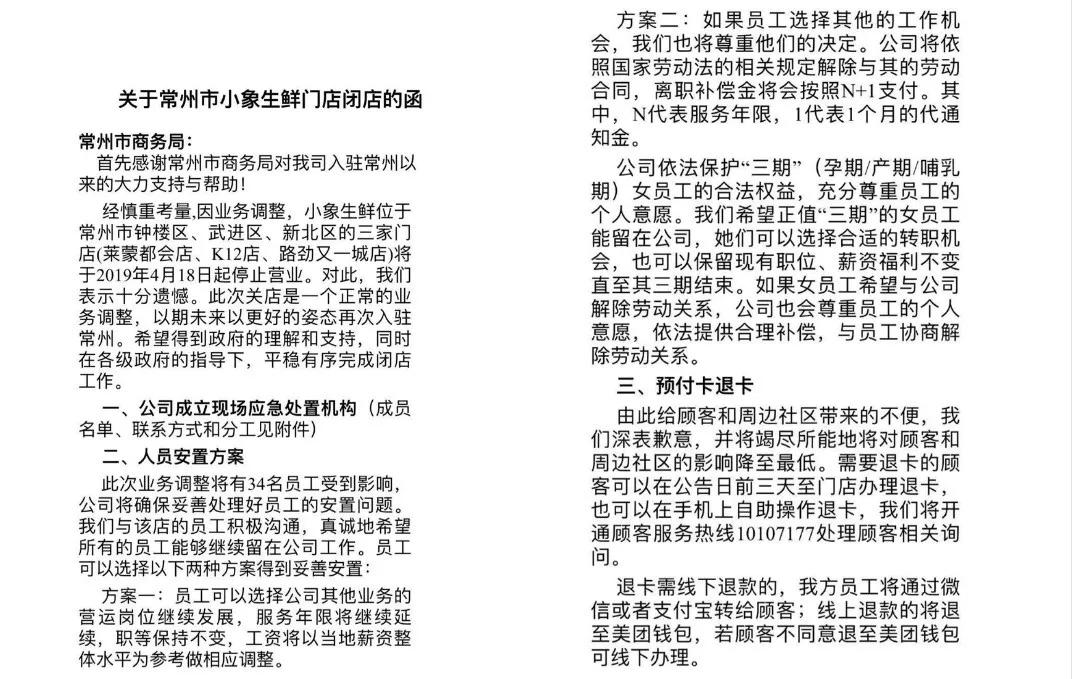

4月15日,《零售老板内参》APP(微信ID:lslb168)独家获悉,美团小象生鲜位于江苏省常州市钟楼区、武进区、新北区的三家门店,将于4月18日起全面停止营业。根据小象生鲜致常州市商务局的函件中提及,此次关店属正常业务调整,将涉及34名员工受到影响,关于员工安置及预付卡退卡,也给出了相应解决方案如下:

图为美团小象发往常州市商务局的沟通函件

对于本次关店背后的业务调整逻辑,截至《零售老板内参》发稿,美团方面没有给出具体回应。根据《函》内信息表明,未来美团点评不排除以“美团买菜”模式再次切入常州市场。

突然一次性关闭一个城市所有门店,且占比全部门店一半数量,美团首个类盒马的新物种实体项目,或许存在着非常规的诸多问题。而同属小象生鲜事业部的美团“买菜“项目,未来不排除还要回到常州。

参考今年上半年,包括新物种领跑者盒马及整个行业,全都铺在社区到家“菜市场“(买菜)模式。对于美团来说,是否在生鲜零售业务创新方面,已经正式导向到家买菜模式?

- 1 -

小象生鲜行不行?

小象生鲜,其实也不是第一次转型版本。这个美团的子品牌,原本就来自美团在2017年7月开出的零售实体店“掌鱼生鲜”品牌升级而来,是美团“Food+Platform”战略下,小象事业部的核心项目之一。

2018年5月,小象生鲜位于北京方庄时代life广场的全国首店开业,是集生鲜食品、餐饮、电商和即时配送的线上线下一体化生鲜超市。业内通常将其与盒马、京东7FRESH、永辉超级物种等一同归为零售新物种。

据美团小象官网显示,截至目前,小象生鲜全国共开出7家门店,其中北京2家、江苏无锡2家、江苏常州3家,此次业务调整,不仅小象生鲜将完全退出常州市场,也同时意味着全国布局近一半的门店关闭。

此次关闭的小象生鲜常州三家门店,同时开业于2018年10月18日,运营至今不足半年时间。位置主要位于常州主干道通江大道,呈南北向分布,基本覆盖常州南北中轴线的核心商圈。其中,位于钟楼区南大街莱蒙都会商业街的莱蒙店总面积超过5000平米,是小象生鲜面积最大的一家门店,而其他两家的面积也都超过2000平米。

在美团线下新零售的布局中,小象生鲜不仅是重要的线下流量载体,同时也是美团配送、大数据、技术研发等综合能力的集中体现。据此前媒体报道,小象生鲜希望依托美团点评平台海量的精准本地流量,为线下门店导流。同时依托本地化的餐饮大数据实现精准选品、智能补货以及精准营销。

相较于盒马等同业竞争者,小象生鲜的亮点有两个:其一是自有品牌“象大厨”,依托于美团点评的餐饮大数据体系,象大厨在不同区域的门店,会根据当地消费者口味偏好推出半成品“快手菜”;其二是配送体系,小象生鲜复用了美团骑手资源,在已有资源的效率提升基础上,提供覆盖小象生鲜门店3公里范围的半小时送达业务。

但自去年10月常州三店同开后,小象生鲜再无扩张动作,意味着2018年完成20家门店铺设的计划早已流产。「北京商报」2018年6月的报道中提到,小象生鲜方庄店每天线上订单约为五六百单,而同一时期盒马鲜生小营店的线上订单量为每日3000多单,是前者的5倍之多。

2018年7月,美团点评高级副总裁姜跃平在一次活动上透露,小象生鲜北京方庄店线上占比超过30%。由此可以估算,小象生鲜开业前两月日订单量约为2000单。

这不禁让人觉得,美团点评2017年度3.2亿活跃用户,对于线下导流做得并不太理想。北京如此,遑论大润发、盒马强势覆盖的江苏地区。

事实上,小象生鲜在全国的门店布局上,颇为不解。北京是首都,更是美团总部所在,开店合理。但是紧接着就选择无锡和常州,就很反常了。这两个苏南发达地区的两个地级市,未必是新物种的优质市场。这两个城市,属于大润发等传统大卖场的地盘。甚至在盒马那里,也有和大润发所达成的默契分工,即大润发和盒马各自的优势区域市场,基本没有重叠。

因此,美团小象没有像行业内惯常所执行的那样,按照一线大城市、二线领先城市、重点省会城市,以及经济发展领先城市的顺序,依次开店。而是选择一个看似消费力旺盛,实则市场验证下来并不太突出的两个苏南城市。毕竟,临近更发达的苏州,美团小象反而未进驻。

如果当地政府有什么招商优惠政策支持,或许能稍微疏解外界的不解。

过去,小象生鲜对外一直强调几个门店的实验属性。从这种差异化的布点来看,与其说是扩张,不如说小象生鲜以不同要素下的门店测试运营,寻找最适合的生存空间。

这样一来,美团点评表示2019年小象生鲜目标,是不断迭代和提升运营效率,暂时没有明确开店计划的态度,以及常州三店的关闭,或许就有了合理解释。

- 2 -

“小象”后退,“买菜”上台

不同于小象生鲜的战略调整,美团点评在生鲜零售的另一布局“美团买菜”最近处于高速扩张期。

据美团点评方面今日发布的消息,4月17日美团买菜将于上海峨山路新开服务站,截至本周,美团买菜在京沪两地服务站数量将达到10个,其中北京3个、上海7个。

美团买菜于今年1月上线内测,以“手机APP+便民服务站”模式,聚焦“三餐食材”等核心日常生活消费品类,通过“前置仓”的社区化选址和即时配送系统,为周边社区居民生鲜零售及配送服务。测试期间,美团买菜0元起送、免费配送、最快30分钟送达,配送范围为服务站点周边2公里内。

据了解,美团买菜自建配送团队,高峰期接入美团骑手运力作为补充,供应链系统则由小象事业部搭建,与小象生鲜共用。

在生鲜零售领域,目前美团已经搭建了自营模式的美团买菜、线下线上一体化门店小象生鲜、以及平台模式的美团外卖生鲜频道,以组合式打法抢占社区生鲜消费市场。据媒体报道,目前仅品牌商家在美团上的生鲜类营业额都在2亿元以上,不排除美团看到这部分的营收空间后想要自己做的可能。

对于美团而言,入局生鲜零售是基于“Food+Platform”战略聚焦下,为满足用户“吃”的场景和需求,提升消费体验的必然选择。但同时,美团2018年财报中也提到,在新零售领域如非餐饮外卖等新业务方向上的投入将会更加审慎,对比美团买菜前置仓业务和小象生鲜门店的发展现状,可以理解为美团点评希望用更强管控的自营模式,快速试错、加速扩张,切割生鲜零售这块大蛋糕。

- 3 -

新物种集体面临大考

在新物种的收缩调整路上,小象生鲜不是唯一一个。

2018年至今,类盒马形式的集生鲜、餐饮、电商和即时配送于一身、线上线下一体化的零售新物种,都遭遇了不同程度的发展问题。

2018年11月,复华控股旗下“地球港”资金链断裂,欠薪停业;

2018年全年,除了盒马,其他包括永辉超级物种、京东7FRESH、苏宁苏鲜生、美团小象生鲜的开店计划,均未达成;

2018年12月,永辉剥离云创业务,财务数据显示2018年前三季度,永辉云创亏损6.17亿元,累计亏损额高达10亿元;其中亏损的大头,来自超级物种。

今年4月9日,京东7FRESH+京东生鲜频道换帅,业务易手给王敬。京东集团高级副总裁、京东商城生鲜事业部总裁王笑松调离原岗,不再负责京东任何生鲜业务。

……

过分追求形式而忽视成本和效率,被“新物种”、“新零售”蒙住了眼睛。光环下隐藏的危机,在2018年底迎来了全面爆发。即使盒马鲜生的侯毅,也承认接下来要回归到零售业本质,迎来“填坑之战”。

当然,这批新物种的玩家,可能来自大平台孵化,实力够强,除了地球港,其他都没有出现成批的关店潮。

然而,这种新物种模式的生鲜大店,又无一例外面临整体低迷。几个共性问题无法避免:

1、增加餐饮业态后,整体坪效被拉低,且体验感往往差强人意;

2、单量不足的情况下,店仓一体化当中,仓的附加成本,以及主品类的生鲜损耗无法覆盖;

3、技术手段带来的效率提升和成本增加不成正比。

究其根本,问题并不在单店模型,而是模型成立有一定门槛,成本和店面面积成正比的情况下,订单密度才是最终的标准。这也就回到了线下零售业的根本问题:选址。

零售新物种们开店速度的放缓、小象生鲜的关店调整、盒马加速拓展生鲜满足不同场景的多业态,正是对早期过于激进扩张、忽视客观要素的门店布局的集中反思和调整。

而我们也看到了新物种浪潮之下孕育的更多新零售可能性——正如盒马之后,相继出现的盒马菜市、盒马mini、盒马F2、盒马小站。

“填坑”之后,才有坦途。