这家日本百年企业,创造了MUJI、全家、西友

————穿越数个经济周期后,日本正经历第四消费时代

作者:苏珊(行业分析师)

手握万花筒,稍微转一下,光影瞬变。不断地转,图案不停在变。日本商业,亦如此,只不过每次旋转停顿的时间长一点。

近日,美国零售巨头沃尔玛计划将其日本子公司西友百货(Seiyu)上市,意在“建立强劲、有创意的日本零售商”。以沃尔玛之名,这家成名于上世纪60年代的日本老牌商超,穿过了历史长廊,来到现代时间。

沃尔玛2002年首进日本,买入西友百货6%股份,而后逐渐增持,至2008年全面收购。西友的加入,并未改变沃尔玛的日本扩张尴尬:高度竞争,利润微薄。

这种局面,于西友而言,无奈中带着失落。它曾见证过日本零售业最高光时刻,并作为主要参与者,书写了那个属于超市黄金年代的故事。可一场经济泡沫袭来,还来不及调整步调的西友们,纷纷式微了。

便利店,开始当道。1974年,日本第一家7-11面世,全家、罗森相继开店。十余年沉淀后,便利店们才在日本逐步形成与百货、商超抗衡局面。

意外的是,与7-11、全家同线作战的,还有“百元店”大创、“无品牌”MUJI、杂货铺堂吉诃德等。它们如雨后春笋般,纷纷在日本街头冒出。

这个日本第四消费时代的典型业态组合,承接着不同阶层消费者,却指向同一消费理念——回归理性。

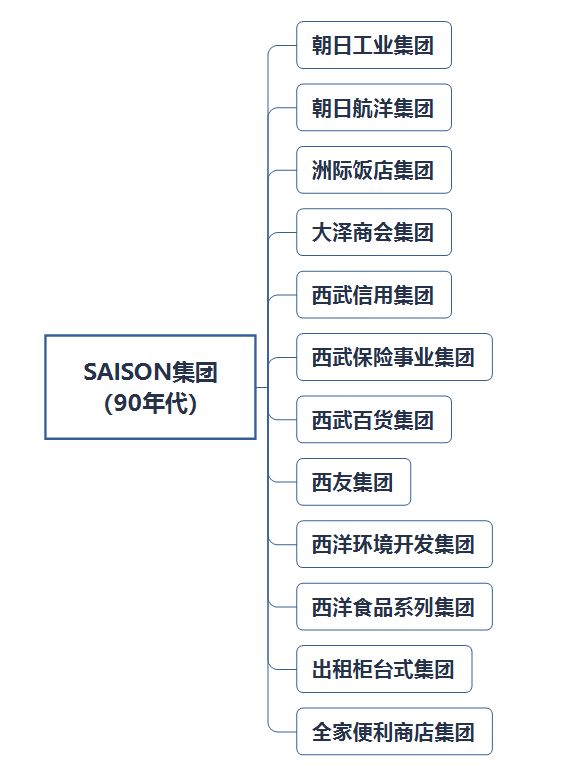

百货、超市、便利店、杂货店、购物中心……走完这段完整的零售旅途,日本花了近百年。而这一切,都刻录在“百岁老人”——日本Saison集团——记忆中。

资料来源:商业部经济研究所蒋惠英《一个以提供“ 新生活模式” 为目标的流通企业集团》制图:商业地产头条

Saison的大名,如今外界知之甚少,可西友百货、西武百货(后与久光百货合并)、无印良品、全家便利店都曾是他的家族成员。只是,前三者都已成过去式。

西友百货,被沃尔玛收入囊中;西武百货,并进了久光百货,纠葛不断;无印良品,自立门户,四十有惑。全家便利店,是Saison当下荣光。可即便如此,他留给中国学徒们的思考,会一直继续。

1 西友:从日本商超先行者到沃尔玛囊中物

Saison初代创始人,是堤康次郎(Yasujiro Tsutsumi,1889—1965)。他曾任大隈重信(Shigenobu Okuma)的秘书,后者其后成为日本首相。1965年,堤康次郎去世,两性情迥异的儿子正式分家。

长子堤清二,继承了东京池袋车站一家衰败小百货,这是西武百货的前身。靠着圣罗兰(Yves Saint Laurent,YSL)、三宅一生(Issey Miyake)等年轻设计师品牌,西武百货成了二战后,富裕年轻人网红打卡地。

同期,走过艰难创业期的日本商超,成了社会新宠。大荣、西友、伊藤洋华堂等大型企业纷纷成为上市公司,并与地方超市联手推进集团化运作,超市开始遍及日本全国。

这一时期,以西友为代表的日本商超,大都采用了以下经营战略:

商品多样化:为满足各类消费者需求,积极引入同本店主打商品完全不同类型的商品体系,实现商品的多样化,全面化。

开大店:结合日本国土限制的特点,开发多层店铺,而不是欧美的大型单层店铺,成功提高综合超市大规模化程度。

1964年,日本6家巨头超市公司(大荣、华堂、西友、佳士克、尼奇依、优你)开店店铺的平均面积为2248.4平方米,到了1979年已扩大至69300.4平方米,15年里店铺规模扩大了3倍以上。

规模化:1965-1969年,6家大超市共开发新店铺166家,1970-1974年升至278家,1975-1979年又在以前基础上增加了237家。

螺旋式借款:取得新建超市土地所有权→商店开张后地价大幅度上涨→由所担保的地价上升得以借入巨款→取得新建商店的土地所有权。

若将公司拥有的土地资产看作1,1973年综合超市的土地租用金额比率分别为:大荣1.12,华堂1.43,西友0.35,佳士克0.9。到了1979年,其比率分别提升至大荣2.48,华堂5.16,西友0.89,佳士克2.33。

拓店郊区化:由于城市中心地价快速上涨,人口逐渐向城市周边扩散,大规模郊区居住小区等因素,商家将开店选址范围扩向了郊区。

到了1973年,日本零售企业中销售额排名前100名的企业中有37家是超市,这些变化标志着日本从“百货店时代”进入了“超市时代”。

这时,永旺、伊藤洋华堂、大荣、西友-沃尔玛、UNY 这5 家大企业集团,瓜分了大部分市场份额。

近15年时间,日本商超迅速规模化背后,主要有以下几个原因:

第一,这阶段,超市企业不受《百货店法》管制,没有法律上障碍;

第二,20世纪70年代,超市与银行等金融机构联系加强,引发了企业合并浪潮,借势扩张;

第三,超市与上游供应商结成了经营联盟。

随着日本政府1973年颁布《大店法》,超市纳入管辖范围。由此,西友们从快速发展期进入调整期。1990年5月,《大店法》管制开始缓和,超市终于有望成为零售业“最大、最强、最中心的业态”,成熟期来了,一起来的是激烈竞争。

一方面,商品同质化严重,超市企业陷入了价格竞争,生存环境日益严峻。与此同时,购物中心、家居中心、专卖店等新兴商业业态不断抢占超市生存空间。

终于,为走出困境,西友选择了合作沃尔玛。或许,其从未想过自己会被沃尔玛全购,成为历史符号。而沃尔玛同样不想看到的结果是,败走日本。

对此,有分析师指出,日本是一个特殊发达市场,外来者没有大幅度的价格优势或者超强的文化优势,是站不住脚的。与大卖场相比,日本人更偏好便利店。

当然,更重要的事实是,不止西友,整个日本超市都衰落了。核心原因不外乎以下三点:

规模失控,经济高速增长期,许多企业盲目扩张,一旦经济衰退,周转与资金链陷入困境;

定位模糊,界于食品超市和传统百货的综合体之间,摇摆不定;

消费习惯改变,食品经营方面输给了食品超市、在价格方面输给了百元均一店(100日元店)、在服装经营方面输给服装专业店。

2 全家:日本便利店当道,行业CR4在80%以上

如果说,日本超市业转轨出现在1973年。那1974开始,日本便利店才真正当道。

该年,日本第一家7-11开业,全家、罗森相继开店。但到了80年代末,头部品牌7-11才位列零售行业排名前十。

连锁网络建立初期,全家等便利店的门店经营模式暂未成熟。较高的配套设施建设成本,使得其在较长时间内会面临培育和亏损,异地扩张时更是如此。

得益于总部股东伊藤洋华堂、大荣超市和西友百货的支持,7-11、罗森和全家才能从零艰难起步,逐步建立起早期的连锁网络,缓步形成规模。

日本7-11连锁门店达到100 家用时25 个月,日本罗森用了53 个月,日本全家则超100 个月。

正因为此,便利店到90年代末才真正喊出与百货、超市抗衡口号。

这一时期,便利店行业增速明显高于百货 、超市等零售行业整体水平,2013-2018年的五年期复合增长率为3.94%。

2009年,便利店行业的销售额赶上了百货业态,并逐步向占据市场最大份额的超市业态靠拢,总体市场占有率从1997年的3.54%稳步上升至2018年的8.26%。

自2005年起,便利店行业CR4一直稳定在80%以上,2016年之后更是超过90%。

得益于较高的商品定价和较高的自制食品占比等因素,便利店的商品毛利率普遍高于普通超市业态。但是,便利店的特定属性决定了门店及连锁网络运营过程中的费用开支相对更高。

高毛利加上高费用,使得经营利润率优势相对并不突出。便利店需要依靠高效的货品周转,方能将高毛利持续转换成经营利润。这需要高效供应链支撑,特别是物流和信息系统。

基于这一目的并购,在日本便利店业是常有之事。2009 年,全家并购am/pm日本公司,使其超越7-11和罗森,成为东京地区门店最多的便利店连锁品牌。

获得网络优势外,并购还可强化品牌运营特色,如日本罗森2008 年并购Ninety-nine Plus,使其主打鲜食产品、小包装统一定价的创新业态门店数量一举达到千家。

虽说,便利店仍是当下日本零售圈色彩最鲜艳的风景线。但不可否认的,作为泛超市业态中的中高阶业态,便利店行业总体规模增速放缓,逐步由成长期过渡至成熟期。

随着人均GDP的不断增长,目前美国和日本便利店门店数量年增长水平均已降至5%以下水平。

3 无印良品:自立门户,日本消费时代巨变产物

1980年,西友开发了自有品牌——MUJI。

MUJI来源于“無印良品”日文发音(Mujirushi Ryohin)的缩写,意思即为“无商标但优质”。1983年开出第一家独立店铺,1990年独立成立良品计划株式会社。

资料来源:公司官网、公开报道 制图:商业地产头条

从SKU数可看出,MUJI刚推出时,共包含了9种日用品和31种食品。2002年后,其SKU结构基本稳定,包括日用品、服饰、食品三大类在,每年会进行一定的调整。

截至2016财年,共包含5328种日用品、2082种服饰、519种食品,合计7929种。

MUJI的产品以简单和空白为特色,成功打造简约、优美、注重功能的特点,在众多突出外观的商品中脱颖而出。

1990到1999财年,MUJI销售收入从245亿日元增至1066亿日元。拟在2020财年实现1200家门店和5000亿日元营收(日本国内占比58%+国际42%)目标。

MUJI的成功背后,是日本消费时代的巨变。

石油危机爆发后,日本经济换挡至中速发展阶段。伴随着新人类一代成长、劳动女性增加、单身占比提升,消费由量向质转变,由商品向服务转移,由大众消费向个性消费变化,并呈现出个性化、多元化、高端化、品牌化趋势,个人的消费欲望强烈,炫耀式消费、表达与众不同的自我为这一阶段最主要的特征。

以上数据,无疑显示出年轻一代对MUJI理念的巨大认同。面对着时代巨变,脱离了西友体系的无印良品,对商业模式进行了革新。

通过SPA模式整合供应链,差异化设计突出商品本质。自有品牌和零售行业的集中度呈高度相关。行业集中度达到一定水平(CR4 接近或超过25%),自有品牌将会进入快速发展期。

但自有品牌的生命力并不可神化,MUJI上市后的同店、客流表现和国际化扩张并不尽然出色。但对日本社会而言,追求物美价廉的时代发生较早,MUJI无疑是一个社会消费变迁所发起的自我革命的典型案例。

4 百年Saison启示录:消费需求、效率,成王道

不难发现,Saison集团近百年发展征途,尽显日本零售起起伏伏,大分大合。细分业态来看,各不相同:

百货业被其他业态,尤其是购物中心,稀释得较多,规模大幅缩水,目前功能定位主要为中高档服装、高档食品及日用品的销售;

大卖场与超市基本维持稳定,规模变动不大,目前功能定位仍然是以食品、日用品为主,也附带一些档次不高的服装;

家电连锁市场规模也不断缩减,为了吸引客流,也开始经营一些日用品,以查漏补缺为主;

便利店、药妆店、车站商业等发展态势相对较好,便利店的商品构成以食品半成品、成品、休闲食品、饮料为主,这与日本人较为忙碌的生活节奏相关性较强,而药妆店的商品结构则以日用品、化妆品为主,商品定位上主要体现生活品质;车站商业整体经营得就很杂,包罗万象,无所不有。

隐藏在背后的思考是,如何挖掘和引领消费者真实需求,如何尽可能地提高效率、把控成本。

从市场集中度来说,比欧美,日本零售业,目前中国零售企业集中度不高,横向整合上仍有空间。

就流通体系而言,日本当下几大极具生命力业态,无一例外,都极大程度缩短供应链层级,这是线上线下商品价差不大关键因素。而中国当前渠道层级仍然较多,供应链效率较低,亟待改善。

盈利模式上,中日两国并无大不同,但在对经营细节、产业链价值的挖掘上,潜力仍在。

当然,零售业态的种类是数不尽的,新业态会不断诞生,直至它们都找到自己的位置为止。这时,商业万花筒的旋转也就开始了。