2019年华东开业项目大曝光,下半年将迎125座购物中心!

上半年,华东区域(江浙沪鲁)已经有59座购物中心入市,商业总体量达516万平方米;下半年,赢商网独家盘点华东区域(江浙沪皖鲁)计划新开业购物中心达125座,体量超1126万平方米!(注:统计对象为商业面积≥3万平方米的)。

上半年回顾

华东(上海、浙江、江苏、山东)已开59座购物中心,体量达到516.8万平方米!

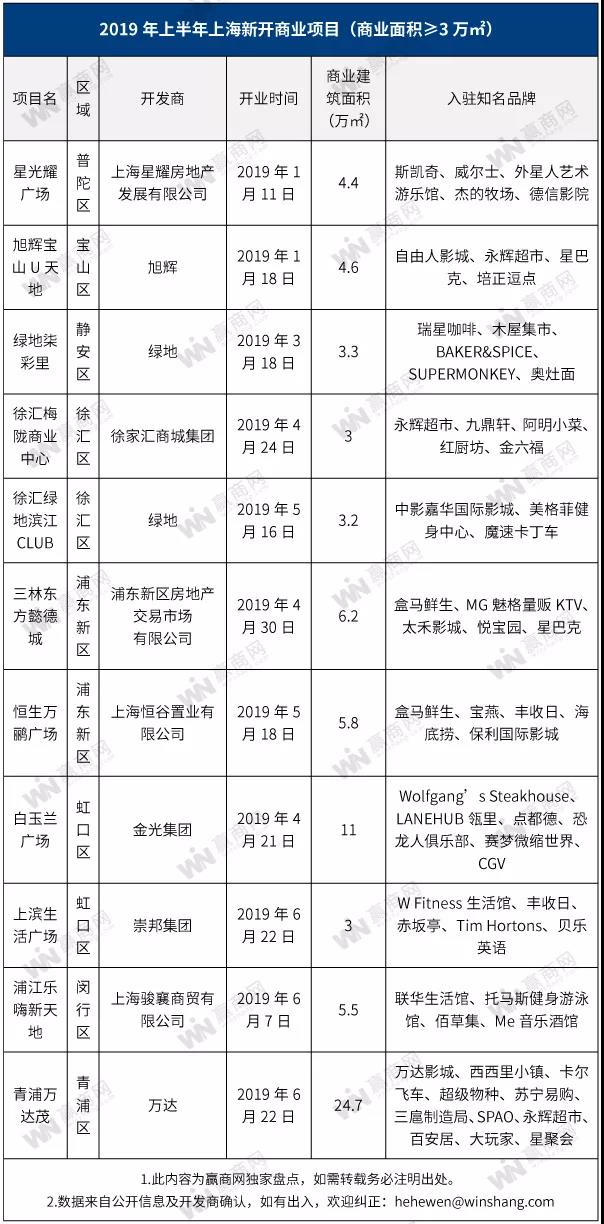

上海:已开11个项目,商业总体量达74.7万平方米

同比去年,2019年上半年开业的商业项目,在数量和面积上都呈现增长态势。

据赢商网不完全统计,2019年上半年,上海迎来了11个商业面积在3万平方米及以上的商业项目开业,总体量达74.7万平方米(2018上半年上海开业7个商业项目,总体量为51.3万平方米),开业量占2019年拟开业数量的1/3。

白玉兰广场

这一期间,还有乐坊·芦恒生活广场、阿里中心·上海虹桥商场、新天地广场、融创精彩天地等3万方以下商业项目相继亮相。

从开业时间来看,第一季度仅开业3个商业项目,分别为:星光耀广场、旭辉宝山U天地、绿地柒彩里,2月份无新项目开业。相较而言,4—6月份开业数量明显增多,仅4月、6月就各有3个商业项目开业。

就体量而言,单个商业项目面积较小。3—5万平方米(不含5万平方米)体量区间的项目共6个,占比55%,体量在5—10万平方米(不含10万平方米)之间的项目有3个,占比27%,10万平方米及以上的项目仅有2个,分别是上海白玉兰广场和青浦万达茂。整体来看,这些商业项目由于所处位置的客群属性,在定位上更偏向社区家庭。

浙江:已开14座购物中心,商业体量总计131.85万平方米

回顾过去半年,浙江商业地产的发展依旧紧锣密鼓进行着。新开重点项目14座,遍及杭州、宁波、温州、绍兴、嘉兴、金华、台州,商业体量总计131.85万㎡。其中,不乏印力集团旗下首个TOD项目——金沙印象城,宁波镇海首座银泰城——镇海银泰城,以及首座运动主题MALL——宁波中体SPORTS城。

在上半年新开的14个项目中,杭州依旧占据半壁江山,5大项目商业体量达70.15万㎡,占总体量的53.20%。宁波、温州紧随其后,分别开业3、2个项目。

当中,以杭州金沙印象城、杭州新天地活力park以及宁波的中体SPORTS城为代表,分别体现了3种截然不同的商业模式。金沙印象城开启印力TOD模式,轨道上重塑杭城生活;新天地活力park以一种文化娱乐艺术与商业融合的商业模式,开创工业遗存建筑改造更新之先河;而中体SPORTS城则与“体育”跨界融合,体通过体育+商业的“混搭”模式打造了中国首个运动主题MALL。

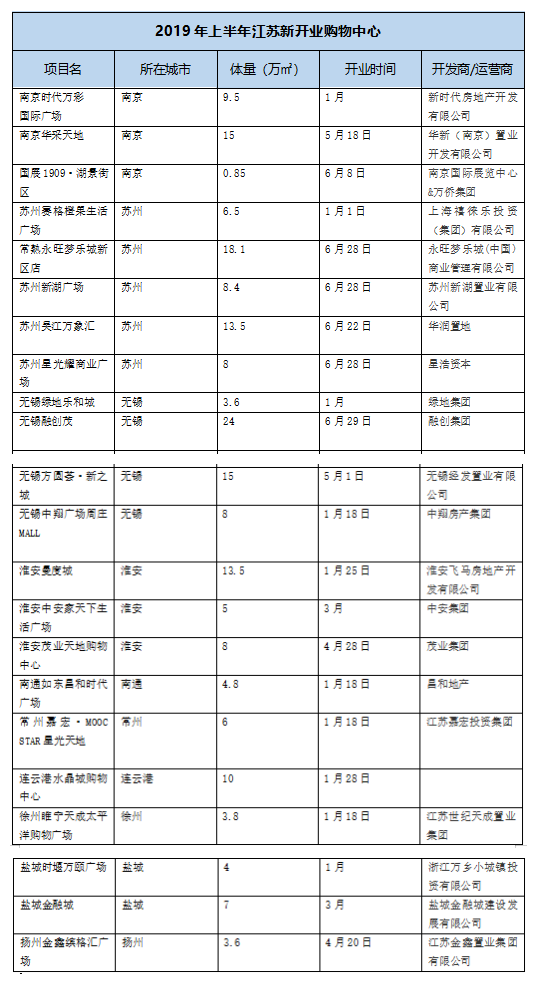

江苏:已开22个项目,商业体量达196.15万平方米

2019年上半年江苏省总共开业项目达22个,较去年同期相比,开业项目数量腰斩,总共新增商业体量为196.15万㎡,与2018年同期相比跌幅达到67.52%。

从开业项目分部的城市来看,苏州排第一,开业项目达到5个,无锡排第二,开业项目数达到4个,其余苏北城市如淮安、徐州、连云港、盐城,扬州也均有斩获,但开业项目数量普遍在1-3个之间。上半年苏州开业位居榜首可谓在预料之中,根据赢商网2018年对于苏州市场的预测,该市2019年全年新开商业项目达到31个,位居全省第一,目前实际只有5个项目完成开业,占比并不高。苏南众多城市之中,南京上半年的表现有些让人失望,全年计划开业14个项目,上半年只开出3个项目(其中国展1909·湖景街区≤3万㎡),而且3个项目之中真正有市场影响力的只有华采天地1个。倒是上半年无锡市场的表现令人意外,原计划全年只有8个项目开业,上年年已经开出4个项目,其中不乏无锡融创茂这样的超级规模的文旅商业。

无锡融创茂

从项目体量上来看,15-20万㎡的项目有4个(包含15万㎡),10-15万㎡的项目有3个(包含10万㎡),5-10万㎡项目有10个(包含5万㎡),5万㎡项目有6个。

山东:已开12个项目,商业总体量达114.4万平方米

随着6月份的结束,山东上半年的开业热潮暂定一段落。据赢商网山东不完全统计,2019年上半年山东开业购物中心(体量≥3万方)共12个,总体量114.4万方。其中济南以6个项目高居榜首。

从城市分布来看,济南仍处于领先地位,以6个项目高居榜首。烟台开业两家紧随其后。青岛仅有一家项目开业。

济南印象城

从体量上看,10万方以上项目最多, 5万方以下的仅有1个,大型购物中心仍是主流,青岛开业的邻里中心和济南悦立方都属于少见的社区型商业。

从项目定位来看,注重年轻消费者、潮流品牌、24小时经济越来越受关注。悦立方作为济南首个24小时不打烊社区型商业受到关注,济南首个印象城也成为印力在山东布局的开端。

下半年展望

华东(上海、浙江、江苏、安徽、山东)下半年共拟开125座购物中心(商业建筑面积≥3万平方米),体量达到1126.74万平方米!

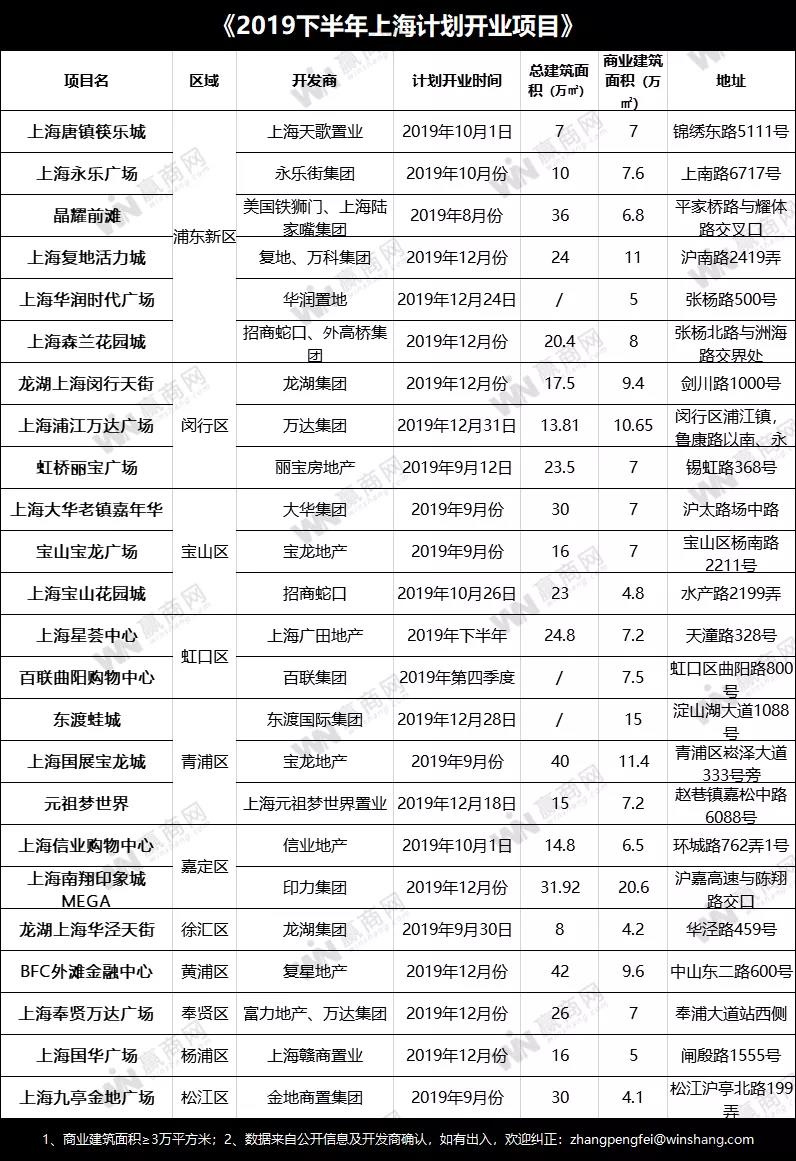

上海:拟开24座购物中心,总商业体量达196.55万平方米

上半年,青浦万达茂、白玉兰广场等11个项目已相继亮相。下半年,上海商业地产将进入更为集中入市期。

据赢商网不完全统计,2019年下半年上海将有24个商业项目(商业建筑面积≥3万平方米)开业,总商业体量达196.55万平方米。

上海南翔印象城MEGA

整体来看,这些项目呈以下特点,区域上,浦东新区拟开业项目数量最多,达6个;时间上,开业时间主要集中在9、10、12月份;体量上,上海下半年开业项目的商业总建筑面5-8万方间的商业项目有14个,占比超1/2,上海南翔印象城MEGA最大,达20.6万平方米。

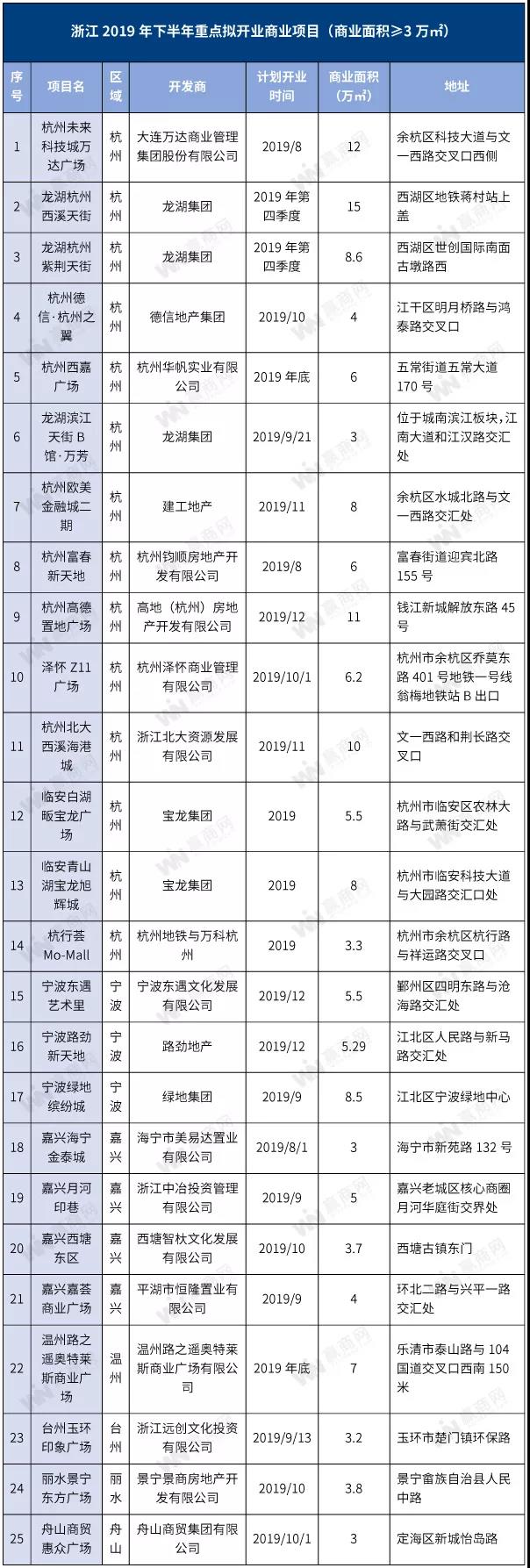

浙江:拟开25座购物中心,商业总体量超158.59万平方米

下半年浙江还有约25座项目将入市,商业体量总计158.59万㎡。

区域分布上,杭州遥遥领先,项目数占比超五成,达14座;项目体量方面,多以10万方以下为主,16个项目面积低于平均值(6.4万㎡);开发商领域,包括全国知名连锁企业万达、龙湖、宝龙、万科、绿地等;下半年各项目预计开业时间多集中在第四季度。

值得注意的是,在下半年开业的这些项目中,有包括杭州未来科技城万达广场、杭州高德置地广场、龙湖杭州西溪天街、龙湖杭州紫荆天街,以及临安白湖畈宝龙广场,在未开业前,已吊足了大众胃口,成为本年度最值得期待的项目之一。

龙湖杭州紫荆天街

虽说杭州商业地产已步入存量时代,但对于有实力的项目方来说,仍值得一搏。恒隆107亿拿下杭州百井坊地块,龙湖规划布局6座天街,印力开设3座印象城,宝龙在4个已开业项目上再新规划5个项目......

新商业体源源不断地注入,也将对杭州商业地产进行洗牌,在不断的市场竞争中,打磨迭代出更为优质的商业,营造更好的商业氛围。

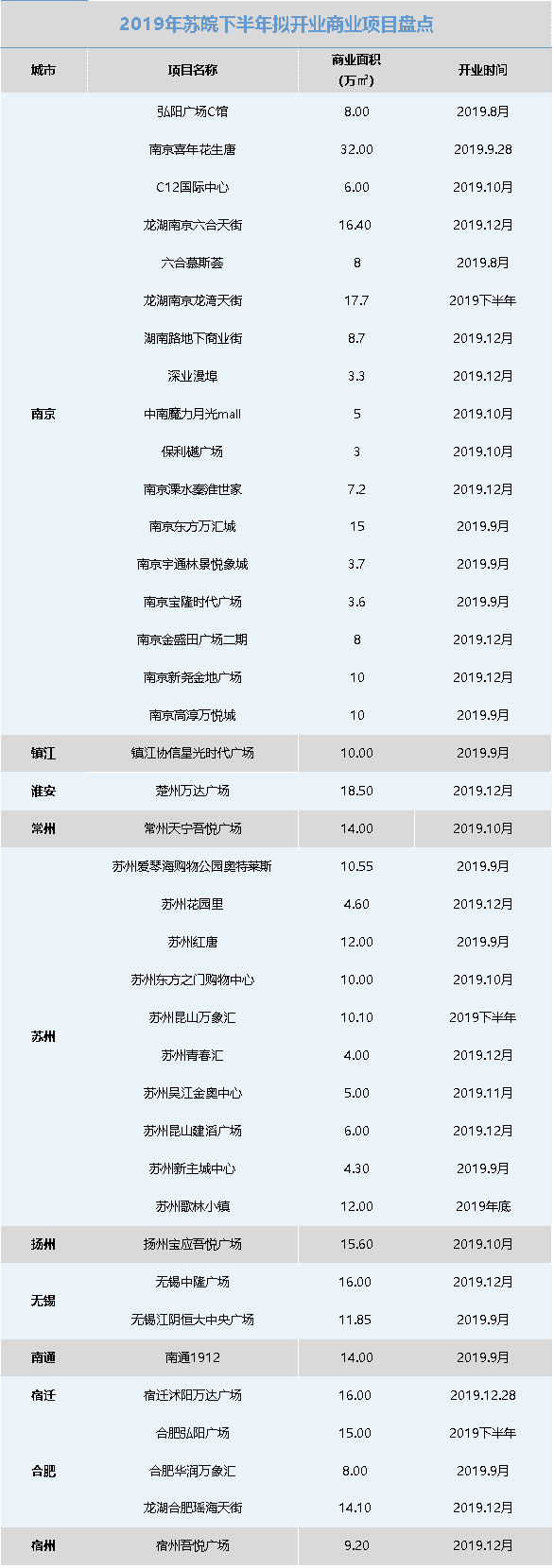

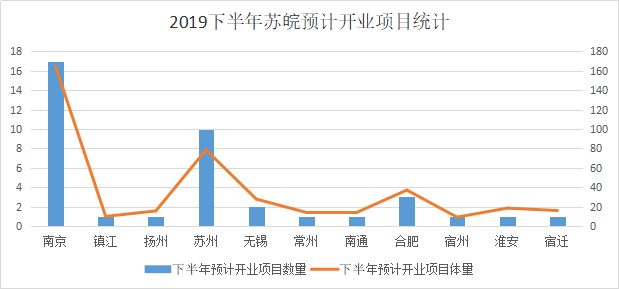

苏皖:拟开38座购物中心,商业体量超390.4万平方米

2019年下半年苏皖两省预计拟开业商业项目达38个,新增商业面积预计在390.4万㎡左右,两项数据综合看来,2019年的“下半场”相比2018年两省的集中爆发而言,市场表现明显式微。

虽然苏皖两省后市整体表现平平,但就单个区域市场而言,某些的城市仍然可圈可点,一些令市场期待已久的地标商业很有可能在2019年下半年开业,比如江苏省会南京,根据赢商2018年底的统计,2019全年南京将开业的购物中心将达到16个,可实际上上半年南京开业项目只有3个,大部分重量级的地标商业预计将于下半年亮相市场,根据目前统计南京下半年预计开业项目有17个,其中不乏弘阳广场C馆、南京喜年花生唐、龙湖南京六合天街、龙湖南京龙湾天街等从立项开始就备受市场关注的项目,如果这些项目真的如约开业,相信南京2019下半年的商业市场一定是缤彩纷呈、热闹非凡。

弘阳广场C馆

另一个值得一提的城市是苏州,根据2018年底的统计苏州2019年拟开业项目达到31个,位居全省第一,可上半年实际开业项目只有5个,大批新项目开业时间被延后,根据赢商网江苏站的深入调查,苏州下半年预计开业项目数量应该在10个左右,全年看来可能达不到当初预计的开业数量,苏州下半年开业的代表项目有苏州爱琴海购物公园奥特莱斯、苏州花园里等。

除南京、苏州以外,江苏其他城市如镇江、常州、无锡、淮安、扬州、南通等在下半年也会有部分项目开业,其中镇江的协信时代广场作为当地新时代的标杆商业,融汇了当地文化特色与先进的商业概念,一路走来备受市场关注,开业时间几经调整之后终于将在下半年开业,预计将迎来不错的市场效果。

安徽市场方面,省会合肥将于下半年开业3个标杆购物中心:合肥弘阳广场、合肥华润万象汇、龙湖合肥瑶海天街,这3个项目无论从品牌、体量,还是招商情况来看都将对合肥当地、乃至整个安徽市场带来震撼、深远的影响。

在2019年下半年苏皖两省拟开业的项目中,5万㎡以下(含5万㎡)的项目有9个,占23.6%;;5-10万㎡以下(含10万㎡)的项目共有13个,占比34.2%;10-20万㎡的项目有15个,占39.4%。20万㎡以上的项目有1个2.6%。

以下是2019下半年苏皖两省即将开业的重点项目展示(按照城市划分)

山东:拟开38座购物中心,总体量达381.2万平方米

随着6月份的结束,山东上半年的开业热潮暂定一段落。下半年山东还有约38座项目将入市,商业体量总计高381.2万方。其中,下半年开业最多的项品牌,是在山东疯狂布局的万达广场。

青岛永旺梦乐城

在下半年即将开业的38座项目中,青岛作为山东商业最发达城市牢牢占据首位,10个项目占总待开业项目的比26%。永旺梦乐城、红星国际广场、奥特莱斯等项目备受行业内关注。紧随其后的依旧是济南,待开业项目6家。其中济南万象城是华润在济南布局的首个万象城。烟台、菏泽、滨州、临沂等城市也有多个项目即将开业。不难看出,济南、青岛两地作为山东商业氛围最活跃的城市,商业存量依旧领先。而其他三四线城市虽然每个城市的商业存量并不多,但综合来看也并不逊于济南。由此不难看出,山东的商业发展也在渐渐向三四线城市倾斜。