大数据看市场:福州9大商圈儿童业态经营现状大调查

近年来,随着家长对于孩子培养的愈发重视,儿童消费已然成为了中国家庭消费的核心。“儿童经济”的日趋火热,及儿童消费所带动的“一拖N”经济也促使儿童业态一跃成为全国各大购物中心的“标配”。

走访各大购物中心可见,购物中心内的儿童业态配比已由过去单一的儿童零售为主,逐渐向儿童教育、儿童游乐、儿童服务等多元领域扩展。本文将根据赢商大数据监测的截止至2018年底的福州购物中心(商业面积≥5万方)数据,针对主城区内各商圈所布局的儿童业态进行报告,解析福州商圈儿童业态规划的先进与不足。

东街口商圈:儿童业态布局单一

作为福州最著名也最具传统历史的商业街区之一,东街口商圈在经历了商业的繁华、地铁修建带来的阶段性“阵痛”及2017年东百中心的升级开业,商圈竞争力又重新回归。

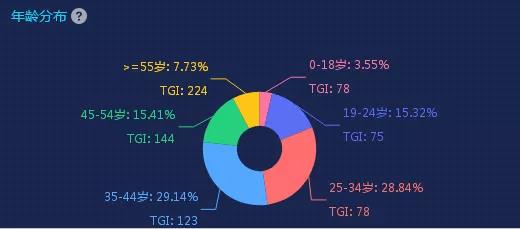

东街口商圈居住人口年龄分布

(图片来源:赢商大数据—赢在选址)

据赢商大数据监测,作为儿童业态的主力消费群体,东街口商圈居住人口中,0-18岁人群占3.55%,25-34岁人群占比28.84%,35-44岁人群占比为29.14%,三个年龄层人群占总比超60%;工作人口中,0-18岁人群占2.43%,25-34岁人群占比39.70%,35-44岁人群占比为25.75%,这三个年龄层的人群占总比超65%,显然,儿童业态在该商圈中具有一定的发展潜力。

在儿童业态的布局上,位处东街口商圈内的正大广场引入了少量的儿童亲子品牌,包括儿童零售COPA、拉比、ABC KIDS;儿童教育品牌美育音乐舞蹈国际机构;儿童游乐品牌豆乐元。

东百中心儿童亲子业态占比

(图片来源:赢商大数据—赢在选址)

而经过升级改造的东百中心也同样在儿童业态做了调整。据赢商大数据监测,东百中心引进儿童亲子品牌34个,入驻面积占比5.76%。这些品牌集中于商场6楼;且基本都属知名连锁品牌。包括耐克儿童、安踏儿童、乐高玩具、迪士尼童装等。

显然,在东街口商圈购物中心内,儿童业态的布局以零售为主,虽然在引入的品牌知名度上占据优势,但在细分业态布局上太过单一,儿童游乐、儿童教育及儿童服务等儿童亲子品牌占比略显单薄。

万宝商圈:儿童亲子品牌达百余个

经过多年的发展,万宝商圈早已成功跻身福州商圈第一梯队,高密度大型商业聚集于此。据赢商大数据监测,万宝商圈工作日平均客流在208793人次,节假日客流246476人次。

万宝商圈各业态占比

(图片来源:赢商大数据—赢在选址)

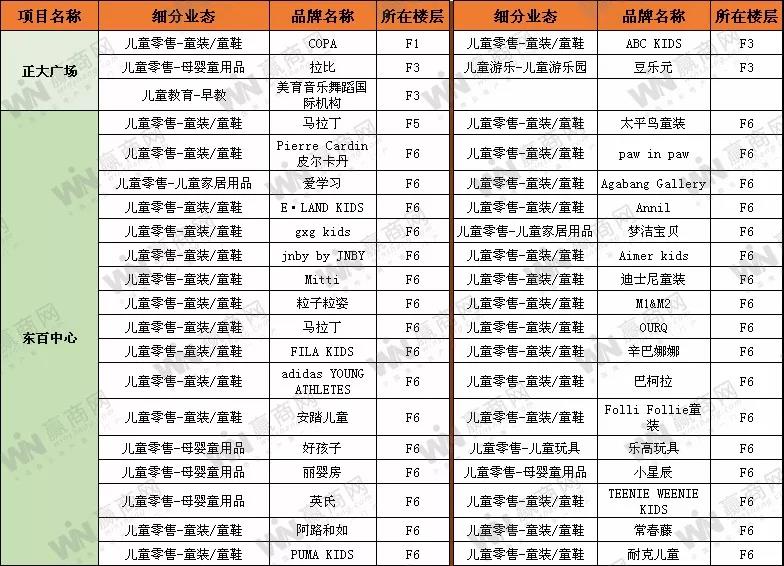

在儿童业态分布上,万宝商圈是福州众多商圈中引入儿童亲子品牌最多的商圈。据赢商大数据在商圈内重点监测的购物中心中,儿童亲子占总体业态面积的9.69%。仅万象·九宜城、宝龙广场、苏宁广场、中防万宝城4个项目中,儿童亲子品牌就达100余个。其中在儿童亲子品牌数量上来看,中防万宝城、万象·九宜城均以超40个品牌分别位列第一、第二。

从细分业态上来看,儿童零售也是主力成员,万象·九宜城、中防万宝城儿童零售均占儿童亲子品牌总数的88%,宝龙广场儿童零售较儿童亲子品牌占比也达80%。除此之外,万宝商圈也引入了一些儿童游乐、儿童教育、儿童服务。

以万象·九宜城为例,商场内引入了儿童DIY手工「童趣童玩」、儿童游乐园「童梦园」、儿童运动馆「哈喽宝贝婴童游泳馆」、才艺培训「杨梅红艺术教育」、早教品牌「乐高活动中心」、语言培训「爱贝国际少儿英语」及「漂亮宝贝儿童摄影」等。值得一提的是,万象·九宜城更规划了空中农场,打造了一个集农趣体验、科普教育、休闲娱乐、亲子活动、绿化环境等多重功能的亲子休闲娱乐场所。

显然,万宝商圈在儿童业态的布局上更积极,也更多元化。但由于万宝商圈商业较为密集,竞争压力更大,因此,如何避免品牌同质化无疑是各大运营商需要着重思考的方向。

东二环商圈:儿童业态占比超20%

在过去,东二环区域是原化工厂所在地,不仅各项配套设施落后,主道路更是尘土飞扬,破旧不堪。短短几年间,该板块在福州主城扩张的战略规划下及后来东二环泰禾广场的运营下,实现了从商业洼地到全新的商业综合体的蜕变。

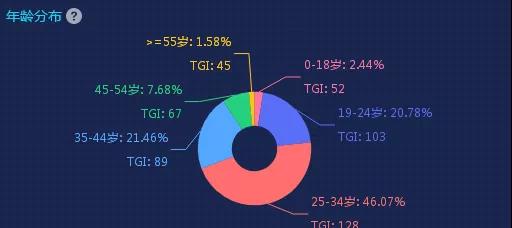

东二环商圈工作人口年龄分布

(图片来源:赢商大数据—赢在选址)

据赢商大数据监测,东二环商圈居住人口中0-18岁人群占2.66%,25-34岁人群占比44.28%,35-44岁人群占比为20.58%,这三个儿童业态的主力消费群体占总人口数达68%;工作人口中,0-18岁人群占2.44%,25-34岁人群占比46.07%,35-44岁人群占比为21.46%,三个年龄层占总近70%。

东二环泰禾广场各业态占比

(图片来源:赢商大数据—赢在选址)

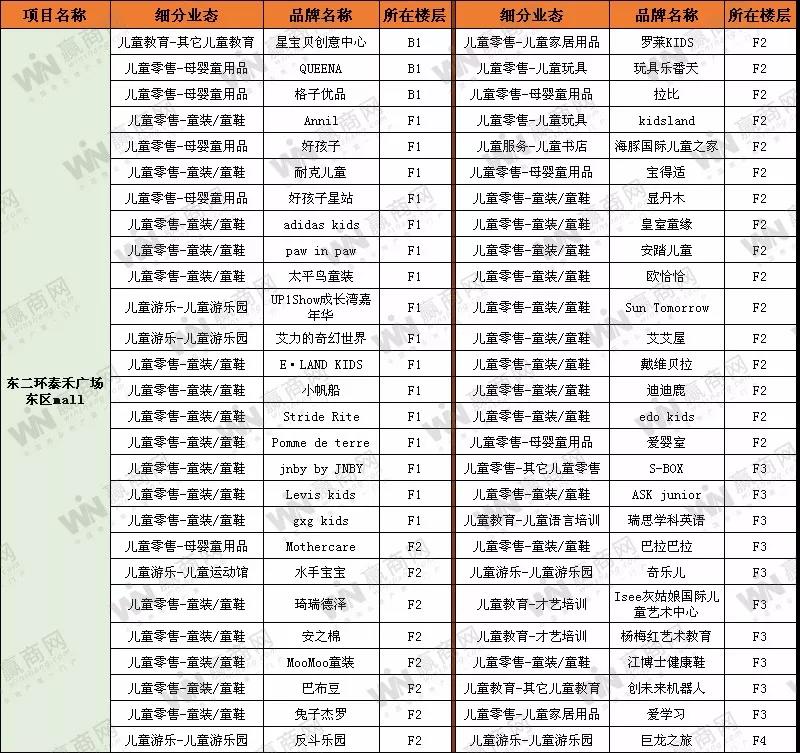

显然,东二环泰禾广场也意识到该区域的儿童业态可挖掘的消费潜力很大,据赢商大数据监测,东二环泰禾广场东区mall内儿童亲子品牌入驻面积占比达21.71%。引进的50余个儿童亲子品牌中,儿童零售占76.3%、儿童游乐占12.7%、儿童教育为9.1%。

不仅有艾力的奇幻世界、UP1Show成长湾嘉年华、反斗乐园等儿童游乐园,也有杨梅红艺术教育、星宝贝创意中心、瑞思学科英语、Isee灰姑娘国际儿童艺术中心、创未来机器人等知名儿童教育品牌。而海豚国际儿童之家入驻则丰富了项目整体的儿童业态种类。

据悉,东二环泰禾广场东区mall开业于2017年年底,在业态规划上以儿童、游乐、居家为主,包括规划巨龙之旅娱乐项目增加亲子娱乐等。业内也有观点指出,儿童业态应该从重视单一儿童消费群体到注重家庭消费,并与最新潮的移动互联技术结合,保持消费者的新鲜感,才能达到持续聚客的目的。

浦上商圈:儿童业态较为多元化

浦上商圈原以仓山万达广场、爱琴海购物公园两大商业为主,在去年,浦上乐都汇正式更名为仓山万象里,开启了项目的改造升级,浦上商圈的竞争力也在逐渐提高。

据赢商大数据监测,浦上商圈51.62万㎡,商圈居住人口达23771人,工作人口49142人。其中居住人口中工薪阶层达46.9%,中产阶层达52.6%,富人为0.6%;工作人口中工薪阶层达56.8%,中产阶层达40.7%,富人为2.5%,具备了一定的消费潜力。

浦上商圈各业态占比

(图片来源:赢商大数据—赢在选址)

在儿童业态的布局上,除了万达金街、爱琴海玫瑰天街等沿街商业外,赢商大数据在商圈内重点监测的购物中心场内,儿童亲子业态占总体业态面积的7.19%。其中,爱琴海购物公园在儿童业态的布局上更为丰富,其场内儿童亲子品牌入驻面积占比达14.62%。

爱琴海购物公园各业态占比

(图片来源:赢商大数据—赢在选址)

目前,爱琴海购物公园的儿童亲子品牌大部分集中于3楼,场内儿童游乐品牌包括有小象猛犸、飞时代轨道赛车、米高轮滑等;儿童教育则涵盖阅享森林、悦宝园、atm国际菁英教育等;知名连锁儿童零售品牌包括玩具反斗城、adidas kids、Rookie、巴拉巴拉、安踏儿童等。此外,安佑儿科医疗也进驻了爱琴海购物公园。

随着今年福州仓山万象里的开业,浦上商圈也将迎来进一步的升级。根据此前规划,福州仓山万象里将打造家居生活、儿童游乐活动、教育学习商品采买的儿童成长空间及亲子互动空间。而据其官微公布信息显示,小米金宝贝、瑞思学科英语、杨梅红艺术教育等品牌也已签约入驻。可以预见,不久的将来,浦上商圈的儿童业态也将愈发多元化。

王庄商圈:儿童细分业态占比较均衡

作为王庄商圈内的唯一大型购物中心项目,世欧广场集百货、超市、餐饮、服饰零售、儿童亲子、生活服务等于一体。

其中,在儿童业态的布局上,世欧广场涵盖了儿童零售、儿童教育、儿童游乐、儿童服务的多元细分业态。韦纳教育、亲亲袋鼠早教中心、e+机器人活动中心等儿童教育品牌;童幻星空、冒险家乐园等儿童游乐;玩具乐番天、安踏儿童、爱婴室等儿童零售及hello mom 亲子主题餐厅均在世欧广场开出门店。

毫无疑问,随着时代的发展,以家庭为单位,以子女为核心的新型消费方式逐渐形成,这也为亲子互动主题餐饮行业带来了广阔的发展前景。hello mom 亲子主题餐厅的开业不仅增加了世欧广场的业态亮点,也为亲子提供了娱乐、舒适的就餐环境。

奥体商圈:同城周末遛娃胜地

2016年底,奥体阳光天地的开业也填补了奥体板块商业的空白。其以开放式的建筑结构,配以丰富的儿童游乐配套,并斥资规划了福建首个室内场景式主题街区“乐境百货”,为居民提供了一个生态、自然、适合亲子游玩的同城周末遛娃胜地。

据赢商大数据监测,截止2018年底,奥体阳光天地引入了20余个儿童亲子品牌,覆盖儿童教育、儿童娱乐、儿童服务、儿童零售四大细分业态。其中,仅儿童教育方面,奥体阳光天地就引入了8个品牌,这些儿童教育品牌中,大部分为才艺培训,包括音乐童年、金太阳舞蹈、禾禾少儿艺术培训中心等。

经过多年的发展,仓山奥体板块逐步发展为城市宜居热土,在今年市政府提出的《关于打造仓山金山片区商业次中心的建议》中明确表示,要鼓励发展壮大奥体阳光天地。有理由相信,奥体商圈具有良好的发展前景,未来,该商圈在儿童亲子业态上将如何升级,我们拭目以待。

台江商圈:儿童零售品牌占大比例

2007年至2018年,东百元洪城作为台江最早的购物中心和商业地标,见证着福州11年商业发展的变迁。为顺应时代潮流,东百元洪城于2018年10月正式升级并更名为“东百优品城”,打造首家城市精品奥莱店。

台江商圈是福州的老商圈之一,作为商圈内唯一购物中心项目,东百优品城的升级改造也引发了众多人的关注。而作为家长,该项目在儿童业态上又将如何升级则是他们首要关注的焦点之一。

据赢商大数据监测,升级后的东百优品城同样引入了20余个儿童亲子品牌,但在细分业态上略显不均。儿童零售占比近83%,儿童教育仅美吉姆一个品牌,儿童游乐引入童年乐园、开心哈乐、迷你海洋,并未引入儿童服务类品牌。

五四北商圈:新成员将加入 儿童业态布局或改变

目前,五四北商圈中大家最为熟悉的商业综合体便是五四北泰禾广场,这是一个集购物、休闲、娱乐、餐饮、商务办公为一体的大型商业综合体。

走访五四北泰禾广场,除了落地在泰禾新天地的部分儿童亲子品牌,其场内也引入了近10个,包括韦纳教育、MELAND儿童成长乐园、飞时代轨道赛车等,这些品牌均为知名连锁品牌。

据悉,今年五四北商圈也将加入新成员,三盛i33城市广场拟于今年底开业,从区位上看,未来该项目将与五四北泰禾广场共同组成大型商圈,商业力量的提升或许也将促使儿童业态的布局升级。

金融街商圈:儿童亲子品牌数量最少

目前,金融街商圈内主要购物中心项目为万达广场及东百运动生活城,从两大项目场内的儿童业态布局来看,这也是众多商圈内购物中心中儿童亲子品牌数量最少的。万达广场场内引进5个儿童品牌(不计金街品牌),包括咕叽咕叽儿童游乐中心、孩子王、太平鸟童装等;而东百运动生活城的儿童亲子品牌仅卡奇乐儿童游乐园和爱婴室2个。购物中心内缺乏儿童教育及儿童服务品牌。

毫无疑问,在“4+2+1”的家庭组合模式成为常态的今天,儿童业态给购物中心带来了不少客流,但业内也有观点指出,在各大商圈加码儿童业态的同时,也应正确看待与利用儿童业态所带来的益处,切勿将儿童业态看做是商业体的吸金石,盲目依靠儿童业态维持商业体的人流量,还是需要打造自身IP,以赢得消费者的信任和青睐。

(注:文中数据采集自截止至2018年12月31日福州购物中心(商业面积≥5万方)项目数据,不包含金街、天街等入驻的品牌。)