热潮涌动的健身行业,这些品牌正当红丨WinshangData研究

“资本寒冬”中,健身行业却 “春意正浓”。据统计,2018年初至今,健身行业融资超过40起,融资总额近30亿元。无论是融资数量还是融资金额,在单项赛道里健身都占据首位,其中新型健身业态的融资占主导,乐刻运动、SUPERMONKEY超级猩猩健身、光猪圈健身均是代表品牌。

“用脚投票”的资本是健身行业火热的最佳佐证,投资人的底气则来自于国内旺盛的健身需求与现有市场供给之间的不匹配。

在消费升级的大趋势下,大众对运动健康的关注日益提升,减肥、塑形以及衍生的社交需求也在社交媒体的推动下愈演愈热。从“双十一”运动消费方面的“剁手量”,就可直观地感受到这一波健身热潮。

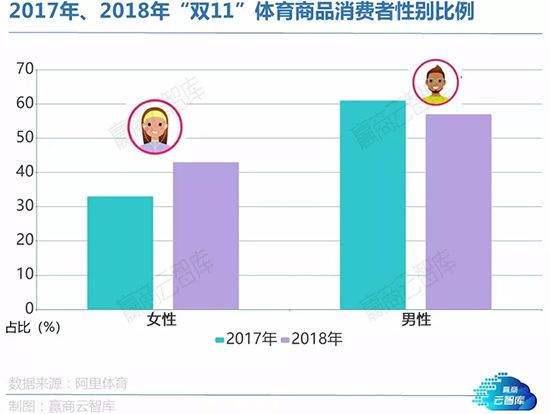

根据阿里体育公布的数据,在2018年“双11”期间,天猫淘宝两大电商平台的体育消费总额突破60亿元,全平台成交人数达2000万。对比2017年数据,因运动而产生的“剁手”总额增长17.6%,人数增长11.4%。

值得一提的是,尽管男性仍然是体育消费的主导,但女性在运动方面的参与热情也明显提升。在2018年双十一体育产品消费人群中,57%为男性,43%则为女性。在2017年,该比例则为男性61%:女性33%(6%的人群性别未知)。这意味着大众的体育健身热情持续高涨,女性体育消费更是成为重要的增量。

在线下健身市场方面,传统健身俱乐部仍然是主流,尤其是头部品牌拥有较完善的器械设备、教学服务和运营方案,在渠道扩张方面具备优势。然而,传统健身房也面临着同质化困局,普遍存在着过度依赖年卡销售、服务质量不佳、团课内容单一等问题。

瞄准传统健身行业的痛点,一大批新式健身房品牌在近年来强势崛起,以灵活的收费方式、人性化的消费体验、丰富的健身内容收获了众多拥趸,引发行业“巨震”。

作为休闲娱乐业态下的细分品类,健身房已经成为购物中心拓宽流量的重要入口。在赢商大数据中心发布的2018年度休闲娱乐榜单中,健身会所业态就以12家的上榜数量占据第一梯队。那么,购物中心健身房品牌招商有何特性?传统和新式健身房,谁更易收获购物中心的“橄榄枝”?

1、传统大型健身俱乐部捍守阵地,新式健身房强势突围

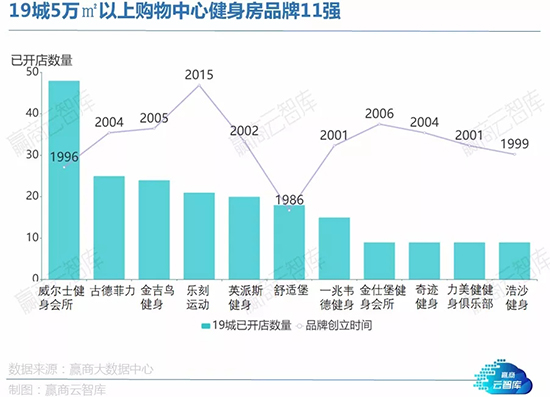

从购物中心已引入的健身房品牌来看,截止至2018年12月31日,购物中心门店数量9家及以上的健身房品牌有11家,主打“年卡收费”模式的传统大型健身俱乐部是主力,威尔士健身会所、古德菲力、金吉鸟健身占据前三强;

主推月卡、次卡等“轻量式”收费的新式健身房品牌也开始崭露头角,2015年成立的乐刻健身拓展迅猛,已有21家门店走进购物中心。

数据统计标准说明:①统计时间:截止至2018年12月31日;②数据范围:选取全国重点19个城市商业面积5万㎡及以上的1131个购物中心,具体城市为北京、上海、广州 、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门;③健身房品牌界定:传统和新式健身房品牌,不包含瑜伽馆、游泳馆。)

2、竞争格局分散,行业洗牌“加速度”

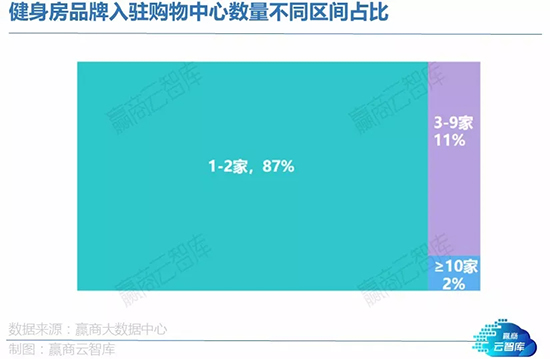

从购物中心健身房品牌的竞争格局上看,虽然头部品牌中传统健身房占绝对优势,但市场格局仍较分散。进驻1-2家商场的品牌占比高达87%,进驻3-9家商场的品牌占比11%,进驻10家及以上商场的品牌占比仅为2%。

整体而言,健身房行业的集中度较低,知名连锁俱乐部的地域性较强,全国性龙头品牌尚未出现。如【威尔士健身会所】有超过5成的门店位于上海,【金吉鸟健身】有一半的门店位于南京,【一兆韦德健身】有80%的门店位于上海。(注:数据范围均为品牌在全国重点19城5万㎡以上购物中心的门店)

因此,在资本的加持下,行业将加速洗牌,对于势头强劲、模式新颖的新式健身房而言,未来发展空间广阔,成长为全国连锁健身品牌的潜力巨大,有望得到购物中心更多的关注。

3、健身房“扎堆”一线城市,魔都健身氛围最浓厚

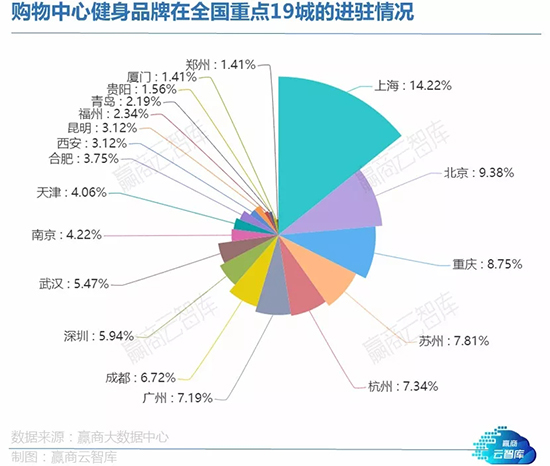

从购物中心健身房品牌城市分布的角度看,一线城市拥有高消费水平,容纳了更多的健身者和潜在健身人群,因此一线城市购物中心对健身房品牌的引入表现积极。上海的健身氛围最为浓厚,其购物中心健身房门店数量占19城整体门店的比例超过14%。

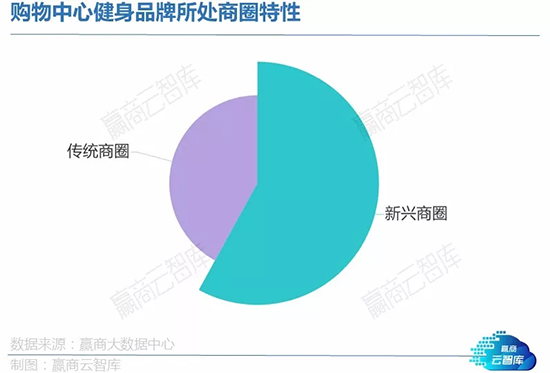

4、健身房品牌“更爱”新兴商圈

消费者在选择健身房时,“就近原则”是重要的决策参考维度,这决定了健身房经营半径较小的特点,因此,地理位置对于健身房辐射的客群范围和销售能力至关重要。从购物中心健身房品牌进驻的商圈类型看,品牌更倾向于进入新兴商圈,以辐射更多的年轻人群,占比接近六成。

如在上海新兴商圈——新天地商圈中,进驻了4家健身房品牌,分别是ZE SPEED、Jumplify Bungee Workout Theatre 、Xbody Impulse私人健身房和SUPERMONKEY超级猩猩健身,均是主要面向年轻受众、近五年创立或进驻中国内地购物中心的品牌。

龙湖北京长楹天街位于北京新兴商圈——常营商圈,项目引进了三个健身房品牌,分别是乐刻运动、麦淇舍宾和w健身。

一、发力创新、势能强劲,新式健身房品牌风生水起

在健身热潮的推动下,线下健身房品牌快速扩张。在传统健身房以外,一批模式更为灵活的新式健身房品牌也相继涌现,并屡次获得资本的青睐。

新式健身房品牌多数摒弃了靠年卡销售获得现金流的传统方式,转而以消费者为核心,紧抓服务、体验、内容等方面的创新,运营趋向精细化,涌现出24小时自助健身房、线上线下融合的O2O式健身房等新模式。

与此同时,在“搅局者”入场的情况下,传统模式的大型健身房也在持续发力,改善消费体验。由此,购物中心健身品牌形成了多层次业态格局,传统和新式健身俱乐部各领风骚。

总体而言,零售化、娱乐化、科技化、智能化和内容创新是健身房品牌的整体发展趋势。以下选取具有代表性的健身房品牌,详解行业创新趋势,为购物中心招商提供参考。

1、零售化:“轻量化”的付费,“小而精”的场馆

传统健身房以年卡预付费的方式获得利润和现金流,主打“低频次高消费”,昂贵的年卡成了许多消费者踏进健身房的顾虑。新式健身房则以月卡、次卡的“轻量化”付费形式,降低健身的门槛,扩大客群的边界,从而形成“高频次低消费”的盈利模式。

在“化整为零”的收费模式之外,新式健身房的场馆也趋向“小而精”。相较于传统健身房动辄几千平方米的场馆,新式健身房的面积普遍较小,设施也更为精简,具备社交属性和趣味性的团操课成为主打,场地资源能得到更充分的利用,因此带来更高的坪效。

从购物中心的角度看,月卡、次卡的消费模式有助于提高消费者的信任感,降低了健身品牌跑路、关停为购物中心带来的负面影响;同时,较小的场馆也为购物中心引进健身品牌提供了更高的灵活性。

代表品牌如定位“身边的健身团体课专家”的【SUPERMONKEY超级猩猩健身】,场馆面积在300-900㎡不等,提供100种团体课程,以按次付费的方式出售,大部分课程单价在60-159元,使其成为众多经济型用户的首选。据统计,超级猩猩在北上深的门店月平均营业额可以达到40-70万元,坪效远超同行。

【乐刻运动】则是主打包月付费的自助健身房,消费者可在线购卡、自主预约和购买课程,实现“零推销”。按月支付、不限课次、24小时开放的模式极大提高了健身的亲民度和便利性。目前乐刻运动健身房日到店会员数可以达到300-400人次,人次坪效远高于传统俱乐部。

值得关注的是,国内传统大型健身房品牌【威尔士健身会所】也在寻求变革。1996年创立于上海的威尔士走高端品质路线,于2018年末被LVMH旗下投资机构所收购。在以往 “大而全”路线之外,威尔士将开展多品类健身房的尝试,包括试点Equinox高端健身房,以及试水以团操为主的小型精品健身工作室。

2、泛娱乐、场景化 强化沉浸式氛围

零售化的方式颠覆了以往“销售为重”的健身房模式,顾客不再被年卡所捆绑,意味着健身房在顾客留存率上面临着全新考验。基于此,新式健身房品牌转向“服务为重”的模式,着力于提高消费体验。

针对健身“反人性”的特点,多个健身房品牌另辟蹊径,将娱乐和互动元素注入运动场景,让健身变成一项兼具挑战性与趣味性的活动,从而改善用户体验,提升复购率。

其中“音乐+运动”的“蹦迪式健身房”成为广受追捧的新形态。借助音乐的律动、灯光的变幻,“蹦迪式健身房”将运动课程打造成欢乐且热血的party,从视觉、听觉等感官层面激发消费者的运动热情。

如【SpaceCycle】定位以音乐为中心的“运动体验场所”,提供单车、瑜伽、Barre、Moves四项团体运动课程。品牌斥巨资设计灯光及音效,打造4D剧场级声光效果的运动空间,且定期上线特色音乐运动主题,打破用户的审美疲劳。

拳击健身俱乐部【b-monster】以“夜店风”拳击课迅速蹿红,现场DJ、富有表现力的教练、节奏感十足的训练是其打造差异化的“利器”。

来自香港的健身房品牌【PURE FITNESS】则将270度巨幅环幕嵌入动感单车房中,屏幕会根据现场音乐不断交替景象,让运动者如同置身于大自然或未来世界中,带来沉浸式的健身体验。

3、科技健身撬动高端市场

部分健身房通过引入科技健身手段,以提升用户单位时间的健身效果,并弱化教练个人的不稳定因素,实现健身服务的高标准和一致性。

当前EMS电脉冲健身是“黑科技”健身的主要形态,最大的亮点在于“电击20分钟 = 健身两小时”,只需配合简易的动作即可实现健身效果,高度迎合了生活节奏紧张、对价格不敏感的高端人群健身需求。【ZE SPEED】、【Nt幻体运动】均是以EMS为核心训练方法的健身品牌代表。

【ZE SPEED】创立于2017年,消费主力人群大多在30-45岁之间,针对细分人群的特定需求,推出了6套EMS课程,包括极速辣妈课程、极速美臀课程、极速腰腹课程等。除了EMS课程内容外,ZE SPEED还从基因检测切入,为用户提供精准个性化的EMS训练方案,有效提高用户留存,会员的复购率能达到70%左右。

【Nt幻体运动】首创Nt·FEMS训练,消费者在运动时可穿上运用EMS技术原理的“能量衣”,在私教的指导下进行健身。“能量衣”无线的设计使穿戴方式更为灵活,并可嵌入多种常规课程,不受缚于特定空间。目前Nt幻体运动已推出小团课、瑜伽、普拉提、有氧舞蹈等多样化的EMS训练课程。

4、环境智能化,提升盈利预期和消费者体验

在科技健身之外,多个健身房品牌还通过物联网技术实现“环境智能”,即利用智能手环、智能器械、扫码开锁等先进设备,实现健身环境的智能化。

这一方面能解决部分人工成本,降低消费者健身的“无效时间”;另一方面,通过健身数据的记录和分析,健身房能更好了解顾客的健身情况,为高效个性化的服务打下基础,并以此升级体验,增强顾客粘性。

如【光猪圈健身】采用智能健身系统,每个会员有一个智能手环,进出健身房、使用健身器材,全部用手环刷卡,如此减少了前台、值班经理等人力。并且,智能硬件的各个终端屏幕,还能成为内容分发平台,产生商业价值。

【Shape】利用智能手环和臂环采集学员心率和燃脂数据,并按照一定的规则将课程消耗的卡路里数据转化成会员积分,用以抵消下次课程的部分费用。这种方式将每次健身的成果转化为即时反馈的“积分”,且产生实际的优惠,让顾客获得打游戏般的荣誉感和乐趣。

目前Shape的消费会员人数已经超过2万,周复购率达到90%,会员月均消费次数大于10次,月均消费金额超过600元。

5、着眼内容创新,推出特色课程

健身房品牌越来越注重内容层面的创新,主要因自研课程、特色课程具有难以复制性,能构成健身房的独特竞争力。同时,丰富且优质的课程选择,也能更好匹配不同阶段、不同类型的健身用户需求。

如【Keepland】在课程设置方面,更多是基于Keep线上数据的积累、用户的反馈,有针对性地设计自研课程。Keep目前拥有的课程囊括徒手的健身教程、到瑜伽、跑步、冥想等,未来还将上线潜水、登山、滑雪、游泳等类目的运动教学内容。

其次,Keep还会根据不同的需求以及每个门店所覆盖的人群不同,来引入第三方合作课程,保持课程的多样性和适配性。如2018年的keepland课程体系中,有60%来自于自研,其他来自莱美、尊巴等第三方课程。

【Jumplify Bungee Workout Theatre】是国内首家蹦极健身馆,将蹦极与日常运动健身方式相结合,开发出融合舞蹈和有氧操的Bungee Workout、Vertical Wall(垂直墙)等新奇玩法,并为5-8岁、9-12岁的儿童设计了BungeeKIDS课程,满足亲子消费需求。

新概念健身俱乐部【VILAB】除了拥有专业的器械与外籍专业教练之外,还提供Nike+ Training Club健身训练课程,由耐克签约教练授课,将力量、耐力和灵活性良好结合,满足不同运动水平的健身者。特色课程加上未来感十足的空间设计,使其成为众多潮人的健身目的地。

二、结语

在如今体验经济当道、实体经济面临转型之际,健身房或许能为购物中心增强和消费者的联系,并成为带动其他业态消费的引擎。以目前的趋势看,小而美、科技化、智能化的健身房品牌,将引领购物中心招商“新风尚”。

与此同时,目前国内的健身渗透率还较低(2018年美国的健身渗透率在27.81%,而国内还不到1%),在用户习惯培养、教练质量以及课程内容创新方面仍有许多待解决的问题。相信在解决问题、创新体验的过程中,健身行业增量市场的巨大潜力将持续释放,而这也将给购物中心带来新的发展动能。

赢商大数据

为品牌客户提供极具价值的行业数据及解决方案

▼

健身房如何找对目标商圈、找准目标购物中心?

【赢在选址】告诉你在哪选址能赚钱!

扫描二维码,即刻申请免费试用

咨询热线:020-37128283

【品牌商定制咨询服务】

赢商大数据深入理解品牌客户拓展需求目标,

结合对商业地产运营成功要素的丰富洞察,

构建科学严谨的综合评价维度与指标体系。

通过数据挖掘、机器学习算法开发及专业评估,

为品牌客户提供定制数据监测、定制战略选址、

商业环境诊断、铺位条件评估的全方位选址服务。

咨询热线:刘小姐 020 -37128271

或点击 阅读原文 填写您的数据需求

我们将及时与您联系