三大城市群,购物中心“蓝海”在哪丨WIN DATA 研究

相对住宅领域,一直以来,以购物中心为代表的商业不动产领域对供给侧研究较多,而对消费侧研究相对薄弱,例如对城市购物中心供给不足或过剩的主要依据基本是来自供给数据,对购物中心发展结论的说服力相对不足。

为了更科学分析购物中心市场发展态势,赢商大数据创立了“城市购物中心人气活跃指数”体系(后文均用人气活跃指数指代),利用购物中心体量规模(供给)购物中心客流规模(需求)城市消费人口(需求)等数据,通过加权、滤波等算法处理得出不同城市的“人气活跃指数”,代表城市消费者到购物中心的潜在活跃程度,从供给与需求两方面指标综合反映城市购物中心发展现状及进入机会。

近日,赢商大数据发布了《三大城市群购物中心客流指数榜单(2019年3-5月)》(点击链接可查看),反映监测期内京津冀、长三角、珠三角三大城市群购物中心客流整体规模、项目单位面积的客流规模,获得业内的极大关注。

此次,赢商大数据再通过对城市购物中心人气活跃指数和城市人均购物中心面积中位线交叉分析,从供给和需求两方面数据对各城市购物中心人气活跃指数进行四象限分类,并以此为基础研判三大城市群四类城市购物中心市场进入发展机会差异性。

报告说明

1、数据监测周期:2019年4月1日-6月30日

2、样本范围:全国一二三四线城市商业面积≥5万㎡的已开业购物中心共3021个

3、指数及中位数说明

人气活跃度指数:城市各购物中心客流规模指数累加值/城市各购物中心面积累加值

人均购物中心面积:城市各购物中心面积累加值/城市城镇人口数量

城市人均购物中心面积中位线:全国一二三四线城市人均购物中心面积中值线

人气活跃度指数中位线:全国一二三四线城市平均客流密度指数中值线

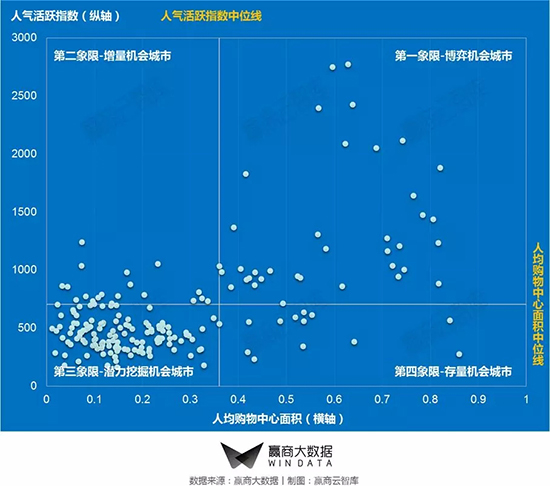

一、城市购物中心人气活跃指数四象限解读

▌第一象限-博弈机会城市

城市购物中心进入存量发展阶段,面临的竞争环境激烈,新入市项目可能意味着新一轮市场博弈、洗牌更新。

▌第二象限-增量机会城市

城市消费者人气活跃潜力相对尚未完全释放,市场存在较大有效新增空间,城市购物中心增量进入机会较大。

▌第三象限-潜力挖掘机会城市

城市消费者前往购物中心的活跃度有待提升,引导消费习惯和增强购物中心吸引力两方面有较大提升空间。

▌第四象限-存量机会城市

城市购物中心从存量供给上看已经超过潜在需求,盘活存量比增量更重要,新增进入可多加考量。

二、三大城市群购物中心人气活跃指数四象限

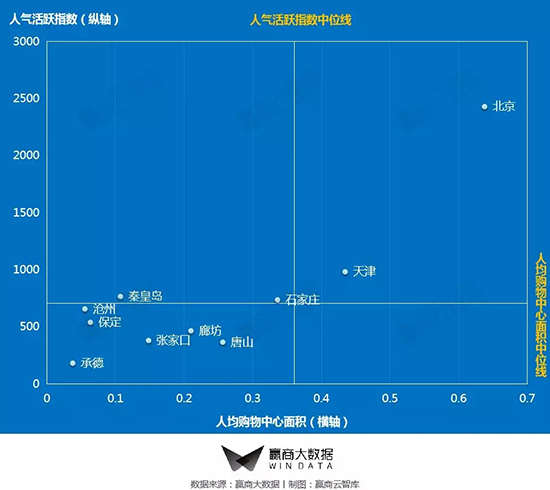

▌京津翼购物中心人气活跃指数四象限

京津冀的城市,超过半数落在潜力挖掘机会城市(城市人气活跃指数低/人均购物中心面积低),意味大多数城市的消费者较少前往购物中心,需从培养消费习惯和提升购物中心吸引力两方面着手。

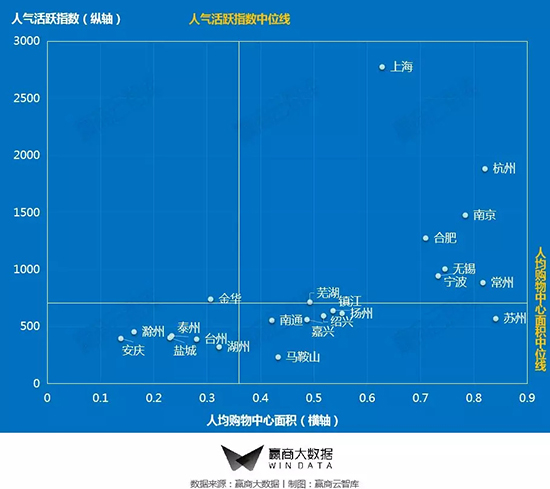

▌长三角购物中心人气活跃指数四象限

长三角辖下城市众多,其中,苏州人气活跃指数偏低、但人均购物面积却是所有城市中最高的,显示目前落在存量机会市场的苏州,需多着墨于购物中心的差异化,以提高消费者前往购物中心意愿。

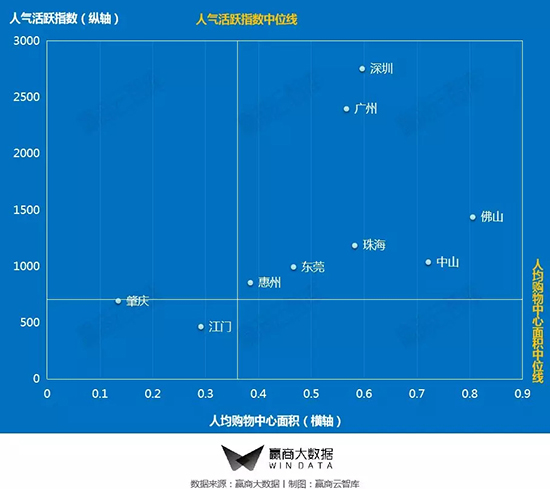

▌珠三角购物中心人气活跃指数四象限

珠三角九个城市多数分布于博弈机会市场(人气活跃指数高/人均购物面积高),其中,佛山、中山两地人气活跃指数虽偏高,但与深圳、广州相比仍有不小的差距,然而,人均购物面积却明显高于深圳、广州。显示佛山、中山两地购物中心市场较饱和、竞争激烈,需加强消费者洞察,提高消费者前往购物中心意愿。

重磅预告

▼

赢商大数据《2019半年度全国购物中心客流指数榜单》将于7月发布,敬请持续关注赢商云智库!