mall业态波动图谱 1:零售挖的“空”谁来填

近年,零售大震荡、餐饮之争白热化、儿童业态切换消费风口、文体娱扛起体验大旗……购物中心业态此消彼长的能量转换中,潜藏着打开未来消费的钥匙。哪些业态正遇上“加码”好时机?引爆客流的品牌新力军都扎堆在哪条赛道?

本报告围绕赢商大数据重点建设且商业发达水平居于全国领先的21城、商业面积5万㎡及以上的购物中心业态变化趋势,将陆续推出“购物中心业态波动图谱”系列研究,为场所端创新运营提供前瞻性借鉴,本文重点分析业态占比变化趋势及热门新兴品牌发展动向。

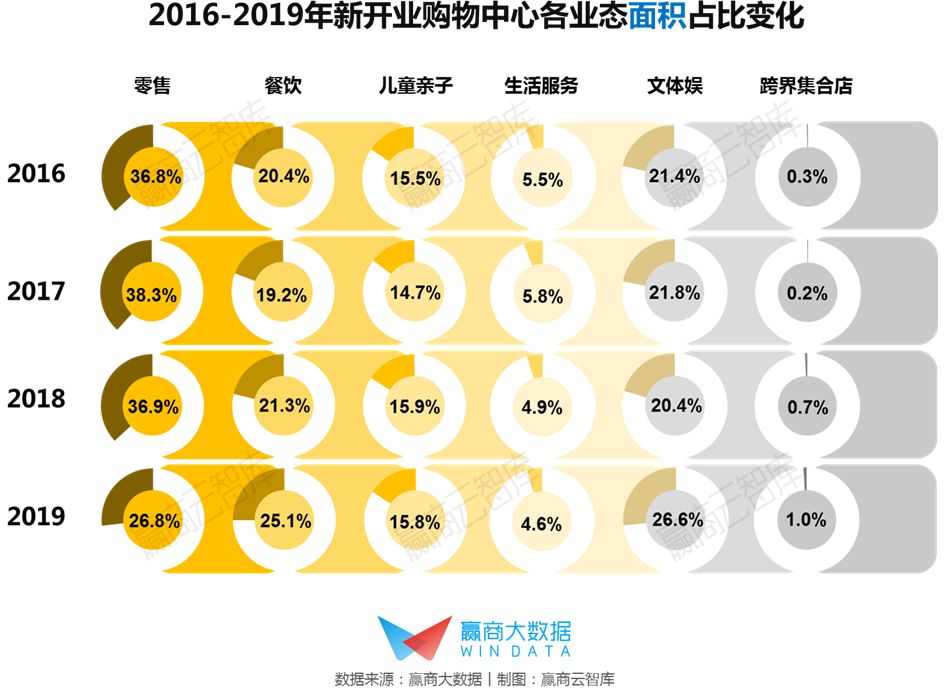

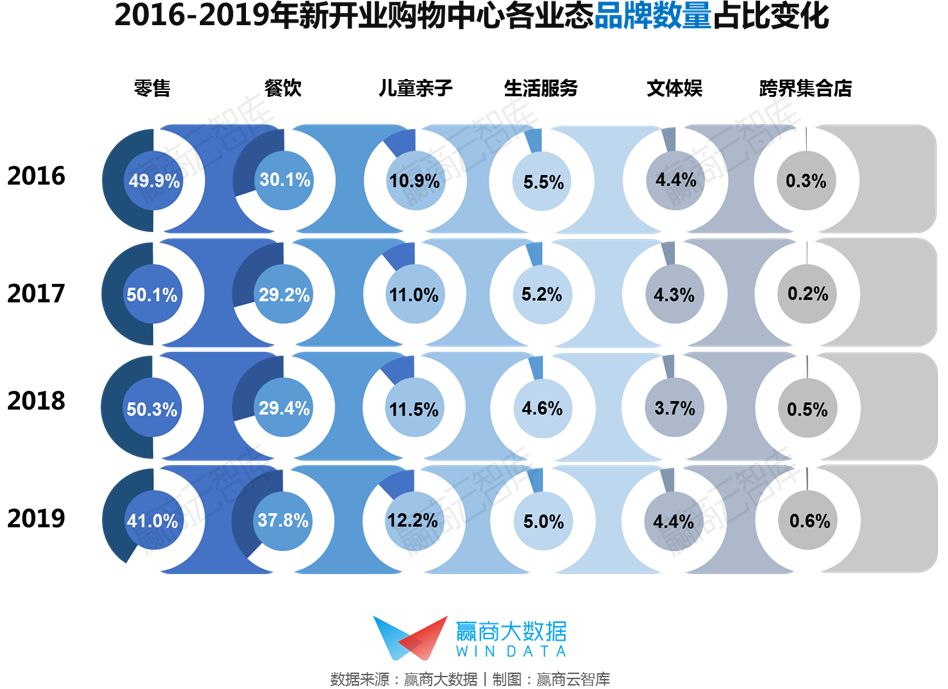

一、零售业态占比骤降,餐饮、文体娱迅速上位

从2016-2019年购物中心各业态面积、品牌数量占比趋势来看:零售出现近10%下降,餐饮升幅较大,文体娱在面积占比上超越了餐饮,与零售持平,儿童亲子稳中有升。

▌零售“减负”,不确定性因素导致招商信心走低

2016-2018年零售业态面积、品牌数量占比呈现波动状态,变量维持在1.5%以内,但2019年两项占比均下降近10%。零售业态正在经历较大规模的“洗礼”:商超布局调整,大型卖场式超市关店、卖盘,新零售物种也按下了暂停键;服饰零售增速放缓、百货退出、快时尚式微,商场与品牌端在各种不确定性的影响下,对零售业态持谨慎态度。

▌餐饮增幅最强,以“瘦身分化”提升对消费者的触达能力

2018-2019年餐饮业态面积占比逐年递增,2019年业态面积和品牌数量占比较去年分别显著上升了3.8%和8.4%,门店“瘦身分化”趋势明显;如一些成熟品牌根据细分群体特征,打造系列单品店,在降低经营成本的同时,提高客户忠诚度和复购率。

▌文体娱呈反超之势,以“大面积”换“强客流”

文体娱业态面积、品牌数量占比均在2018年有所下降,2019年回升,其中面积占比升幅达到6.2%,超越餐饮,直逼零售,“面积消化力”突出。在购物中心增量赛道中,传统的主力业态吸引力下降,大体量的体验业态,如运动场、主题公园、博物馆等,成为项目“抢滩布局”的又一风口,将一些本来不属于购物中心的客群也纳入到流量池中。

▌儿童亲子稳中有升,优胜劣汰中提高价值转化率

儿童亲子业态面积占比在2017年出现轻微下降后回升,2018-2019年维持恒定,品牌数量占比缓慢上升。随着儿童业态愈趋成熟,商场对品牌的承租力、客流吸附性、转化率、相关消费带动性等进行综合评估,开展进阶化的“腾笼换鸟”:一方面,儿童游乐类项目洗牌退场;另一方面,儿童教育、服务品牌在新中产父母消费热情下加速进驻。

▼▼▼

随着客流之争愈演愈烈,近两年开业的购物中心在业态规划中加码品牌创新,如引进自带流量的“网红”餐厅,话题性较强的“首店”品牌、潮牌、原创设计品牌,以及带动“1+N”亲子消费的儿童品牌、文创空间。

注:购物中心创新品牌进驻情况为不完全列举

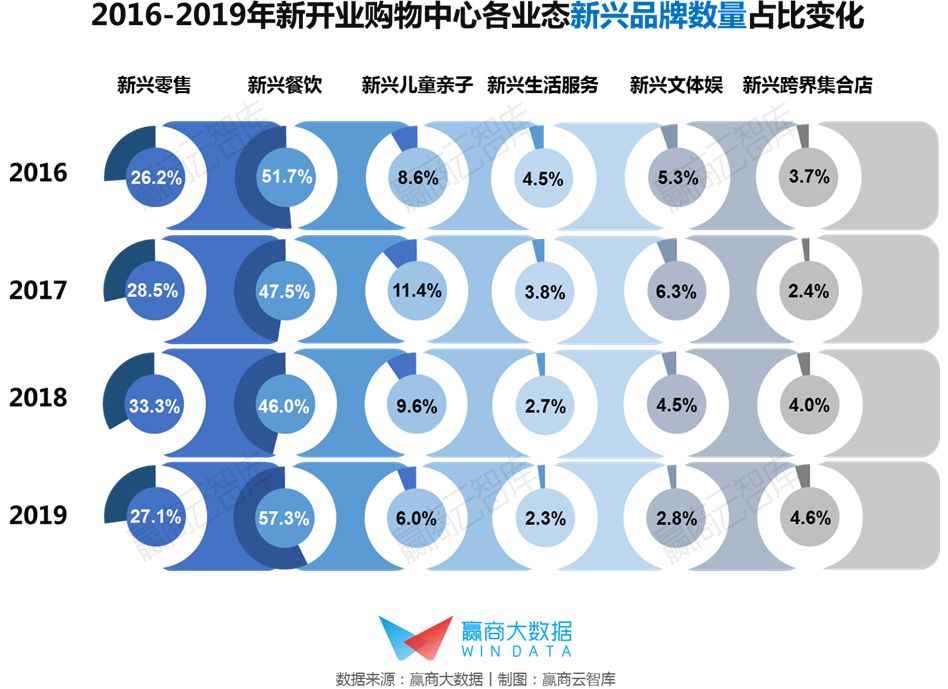

二、新兴餐饮、跨界集合店猛增,新兴儿童亲子、文体娱回缩

从2016-2019年购物中心各业态新兴品牌数量占比来看:新兴餐饮猛增,占“半壁江山”,新兴跨界集合店成翻倍增长,新兴儿童亲子、文体娱降幅近五成,新兴生活服务逐年下降。

▌新兴餐饮过半,以高频换新追赶需求变化速度

新兴餐饮品牌数量占比在2017-2018年出现下降,徘徊在46%-48%之间,2019年占比提高了11.3%,达到57.3%,比新兴零售品牌占比高出30%。餐饮消费的持续火热,吸引资本涌入,孵化大批新晋“网红”餐厅,头部餐企积极拓展品牌矩阵,跨菜系、跨品类开出新副牌。这些不断刷新消费者味蕾,在“种草名单”上频繁亮相的新兴餐饮品牌,是目前项目招商的重要发力点。

▌新兴跨界集合店翻倍增长,收割社交流量红利

新兴跨界集合店品牌数量占比从2017年的2.4%,上升到2019年的4.6%,在业态创新、品牌迭代中担当起重要角色。一方面,跨界集合店从“造品牌”进化到“造生活方式”,契合互联网时代社交圈层的消费行为。另一方面,新零售风口下,线上线下走向竞合共生,各种生活方式平台培育出实体新物种,如一条、日食记、网易考拉等,通过数字化运营打通跨业态场景。

▌新兴儿童亲子、文体娱降幅近五成,新兴生活服务逐年下降,创新力后劲不足

新兴儿童亲子和新兴文体娱品牌数量占比均在2017年迎来峰值,至2019年出现近五成回落;反应业态品牌创新力后劲不足,新开业购物中心更青睐成熟、自带流量的体验业态品牌。

▼▼▼

新兴品牌扎堆餐饮、跨界集合店赛道,其他业态的“新秀”也是可圈可点:如新兴潮牌、新零售通过强化消费体验成为零售的一股“清流”,竞争激烈的休闲餐饮品类走出各种个性化的新品牌,新兴儿童餐厅、儿童书店、儿童动物园深挖“陪同经济”,新兴娱乐品牌模式灵活拓展迅速,创新体育运动品牌契合全民健身风潮,新兴跨界集合店引领生活方式消费。

注:典型购物中心引进典型新兴品牌为不完全列举

三、2019年购物中心业态发展趋势研判

① 零售在前景不明的情况下,适度降低业态占比,利于抵御项目运营风险;

② 餐饮总体增幅强劲,但需警惕红海竞争,优选新兴品牌有助破局业态同质化;

③ 儿童亲子业态进阶发展,更重视品牌价值转化效能,在品类和品牌之间优胜劣汰;

④ 文体娱盘活购物中心客流、提高空间利用率,在主力店构成中发挥作用;

⑤ 生活服务作为配套角色,创新力偏弱,但新品类对社区群体的吸附作用不容忽视;

⑥ 跨界集合店是业态品牌创新的担当,通过场景革新、线上导流、科技介入,将为项目收割一波社交流量红利。

后续报告将围绕不同线级城市、不同级别商圈、不同体量区间、不同档次定位的购物中心业态变化趋势进行研究,敬请期待!

商务合作:Tonggg_1031(微信号)

转载/加群沟通:13570341941(微信号)

固话:020-37128292