独家盘点 | 2020年浙江拟新开50个商业体,总体量超378万㎡

2020年,被视为是实体零售商业的“重塑之年”,对于浙江商业地产而言,也不例外。

项目集中开业、市场需求偏弱、空置率回升等问题,正加速浙江步入存量市场竞争。据赢商网大数据统计,今年1-11月,浙江已开业商业项目(面积≥3万㎡)约33个,低于去年同期水平;注重内容运营正成为商业地产群雄逐鹿之基准。

另一方面,逢“后峰会、前亚运”的历史机遇和“大湾区”建设的战略发展机遇,以及以阿里为首的互联网经济崛起的杭州,也成为越来越多优质商业地产商兵家必争之地。2019年,包括新鸿基、新世界、嘉里等优质港资企业纷纷布局杭州。据赢商网大数据统计,仅杭州在12月开业的重点项目就达6家之余,其中龙湖占得2个席位。

对于挑战与机遇并存的2020年,本文统计了2020年浙江拟开业项目信息,从中窥见浙江商业地产未来。

01

2020年拟开商业项目50家,新增面积超378万㎡

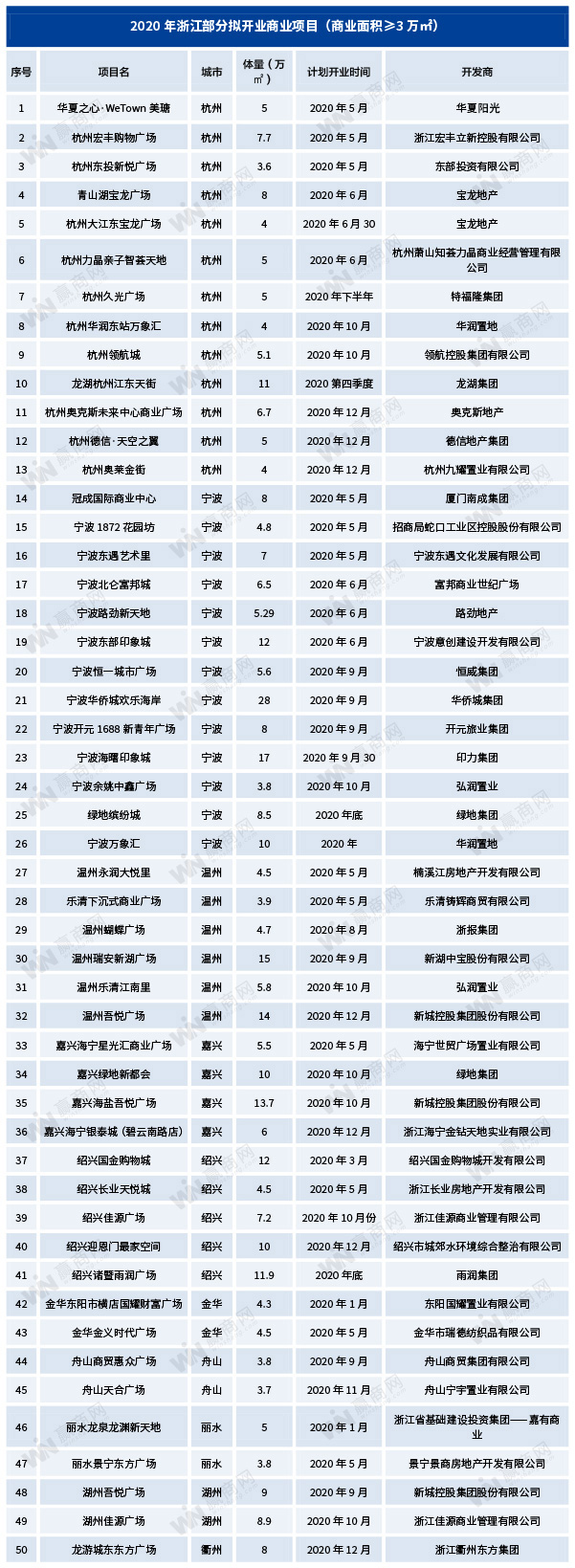

据赢商网大数据显示,2020年浙江还有近百个商业项目将亮相,相比去年的65个《2018年浙江拟开业项目65个》,不相上下。赢商网统计了其中50家(商业面积≥3万方)重点项目。从项目体量、城市布局、开发商、预计开业时间等方面切入,分析2020年浙江商业项目走势。

总量上,2020年浙江将有超50个3万㎡及以上的商业项目开业,总体量超378万㎡;

单体上,以3-5万㎡小体量和5-10万㎡中等体量的项目为主,分别为20个和21个;超10万㎡项目以全国知名连锁房企为主;平均体量在7.57万㎡左右,低于去年7.61万㎡;

类型上,90%以上的商业项目都是盒子式的购物中心;也有部分文旅商业、街区商业,以及奥特莱斯项目;

地域上,宁波持续发力,与杭州并驾齐驱,两城市明年预计开业项目均为13个;其余还包括温州6个;绍兴5个;嘉兴4个;金华、舟山、丽水、湖州各2个;衢州1个;

时间上,依旧延续往年集中在下半年开业走势,上半年预计开业21个项目;下半年开业项目将超29个。

△2020年浙江部分拟开业商业项目(商业面积≥3万㎡)

02

“小而美”商业体成香饽饽,超80%低于10万方

不难发现,上述统计的2020年浙江拟开业项目中,10万方以下的商业体正成为主流,占比超80%。其中,3-5万㎡与5-10万㎡项目不相上下,前者明年预计开业20个,后者为21个。

与传统购物中心的大而全相比,“小而美”商业将集中精力在“精、美、专”方面的特色打造。以小博大,抓住核心客群,精准剖析消费习惯,纵向做深,满足核心消费群的需求,为其创造新的社交圈、生活圈、互动圈。

同时,相较于一站式购物中心对资金、管理、体量、业态等方面的高要求,“小而美”商业体天生有着运营灵活、经营策略易调整;项目培育期相对较短,租金提升空间大;对消费需求洞察力高,可制订针对性较强的经营策略等优势。

另一方面,目前杭州市场还没出现真正意义上“小而美”购物中心标杆项目,这就意味着,留给后来者还有很大的提升空间与市场份额。

不过要注意,“小而美”商业要想做出成绩,也得找准切入点,聚焦一个方向,做足差异化;同时牢抓客群,提高客户体验感,形成口碑效应,实现成长的良性循环。

03

知名连锁房企跑马圈地,继续深耕浙江市场

与上述主打“小而美”商业有所不同,明年包括华润、龙湖、宝龙、新城、绿地等全国知名连锁房企依旧将以单体超10万㎡为主,紧锣密鼓落子浙江。

其中,属新城布局最多,明年将于浙江湖州、嘉兴、温州开出3座吾悦广场,体量分别为9万㎡、13.7万㎡、14万㎡。

作为商业地产一匹脱缰黑马,新城商业驰骋商战7年,截止目前,已在全国98座城市布局120座吾悦广场。到2019年底,全国开业吾悦广场达到64座,到2020年,将实现至少100座吾悦广场开业。

再看宝龙,自2014年11月在下沙开出杭州首家宝龙广场至今,宝龙快速在杭州开疆扩土,下沙、萧山、富阳、滨江、绍兴、临安、6年6城,成绩斐然。截止目前,在全国已在营的商业物业项目46个,总管理建筑面积约640万平方米,经营团队超5000人,合作品牌超过7100家。

未来2年,还将有临安青山湖宝龙广场、杭州未来科技城宝龙广场、杭州大江东宝龙广场相继落子浙江。其中,临安青山湖宝龙广场已确定2020年开业,项目总体量33.3万㎡,由MALL、商业街区和LOFT酒店式公寓组成,商业面积为8万方。

△临安青山湖宝龙广场

当然,包括华润的东站万象汇和杭州第2座万象城;以及龙湖的江东天街;绿地的嘉兴绿地新都会和宁波绿地缤纷城等也在有条不紊地筹备中。

结语:

经历了近10年的快马狂奔,商业地产已然从过去的野蛮生长,到如今精耕细作,回归商业本质。对于浙江,这片长三角发展高地,伴随越来越多优质项目的进驻,以及中共中央、国务院日前印发的《长江三角洲区域一体化发展规划纲要》,也将步入崭新的发展阶段。

重塑商业价值,立足商业高地。