前11月房企发债总量达6527.9亿元 海外债占比达64.23%

几天前,景业名邦敲中港交所,“二代”创始人陈思铭站在港交所巨大的屏幕前张开双臂,笔直竖起两只大拇指。

这家小房企成立于2013年,自今年6月正式提交招股书,仅用几个月的时间,便敲开了港交所的大门,速度之快,被市场冠之为“最年轻上市房企”。

不仅是景业名邦,更多的中小房企都在急于IPO登陆交易所,以寻求打通资本通道。更早前,上个月的11日、15日,天保集团和新力地产挂牌上市,大唐地产则紧随着在十多天后的11月29日提交了上市申请。

数据显示,截至11底,正在港交所排队等候上市的就有包括海伦堡、奥山控股、万创国际、三巽控股、港龙地产、汇景控股等在内的多家房地产企业。

这些小房企急于上市的一个现实问题是普遍面临较高的债务问题。

以最新递交招股书的大唐地产为例,该公司在2019年中的净负债率达到185.57%。而上市可以迅速拓宽其融资渠道,给债务红线“降温”,维持企业资金链稳定。

除了IPO配股以获得融资,上市的好处还在于,一旦登陆资本市场,企业便可以在公开市场上进行债务的发行,以补充现金流。

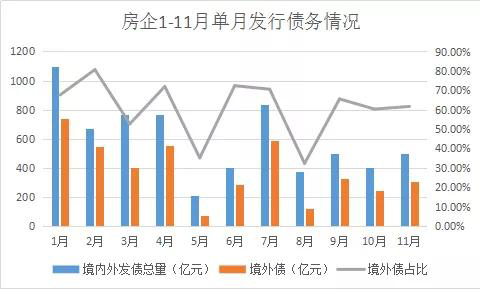

新寻求上市的房企如此,在行业备受调控、楼市低迷的行情下,债务发行的作用对于已上市房企也十分具有吸引力。克而瑞数据显示,今年11月,房地产企业境内外发债总量497.21亿元,虽然同比上年同期下降17.6%,但环比10月份则上升23.0%。

今年1-11月,房企境内外发债总量达6527.9亿元。数据显示,随着房企仍处在还债的高峰期,企业为“借新还旧”,发债的诉求还将持续。

特别在国内融资环境不容乐观的情况下,境外发行美元债成为开发商最乐此不彼的事情。

据了解,在克而瑞披露数据中,今年前11月,房企境外债发行规模达到4192.68亿元,境外债在房企发行总额占比达到64.23%。在个别月份,房企发行的境外债甚至达到80%以上。

乐居财经据公开资料整理

但房企不得不接受一个现实的问题,境外美元债普遍比境内发行的债务要贵。在今年前11月中,房企平均发债成本为6.87%,而如果把美元债单独拿出来,房企境外债的平均融资成本则达到了7.98%。

而实际上,一些企业发行的美元债融资成本则更高。以佳源国际为例,该公司自10月以来,三次公告发行了规模合计2.68亿美元的美元债,利率高达13.75%。

与此同时,弘阳、德信、大发、佳兆业等企业的融资成本也超过10%。今年9月,中梁控股公告了上市以来的首笔美元债发行,其拟发行的3亿美元优先票据,年利率达到11.5%。

另一方面,另一部分房企则享受着低成本融资的“红利”。近日,华润置地发行的10.5亿美元前5年不可赎回次高级永续债中,利率仅为3.75%。

房企融资呈现出两极分化的局面,但在“闹钱荒”的大环境下,一些房企只能依赖于美元债的发行来“解渴”。

上海中原地产市场分析师卢文曦对乐居财经表示,现在市场对于房地产企业发债方面还是看得比较紧,一些大的房企业还能拿到一点,而且利率可能还比较低。小企业一般发不出去,而且利率也很高。这是没有办法的,所以只能到境外去发一些美元债。

“大公司发债不用愁,利率还比较低,小公司就比较难了。所以,这只会是两极分化,不缺钱的,可能借钱容易,钱更多;缺钱的,可能钱都借不到,更缺钱。”

值得一提的是,11月28日,大连万达商业管理集团成功发行4亿美元高级债券,期限3年,票息6.95%,该笔美元债最终获得超额认购约3.3倍,规模达13亿美元。

卢文曦指出,并不是每一家公司的发债都会受到欢迎,关键看什么公司,有的公司好,投资者就喜欢,有的公司不好,就不一定会有那么多的认购。

克而瑞数据显示,今年前11月,房企到期的债券笔数205笔,到期债券总额达到3094.31亿元。该机构数据指出,12月,房企还将有25笔债券到期,金额共计355.1亿元。

而随着房企更多的债务即将到期,围绕在房企头上融资难的问题还将持续。这样的情况之下,房企融资面临两极分化的情况也将变得更为普遍。