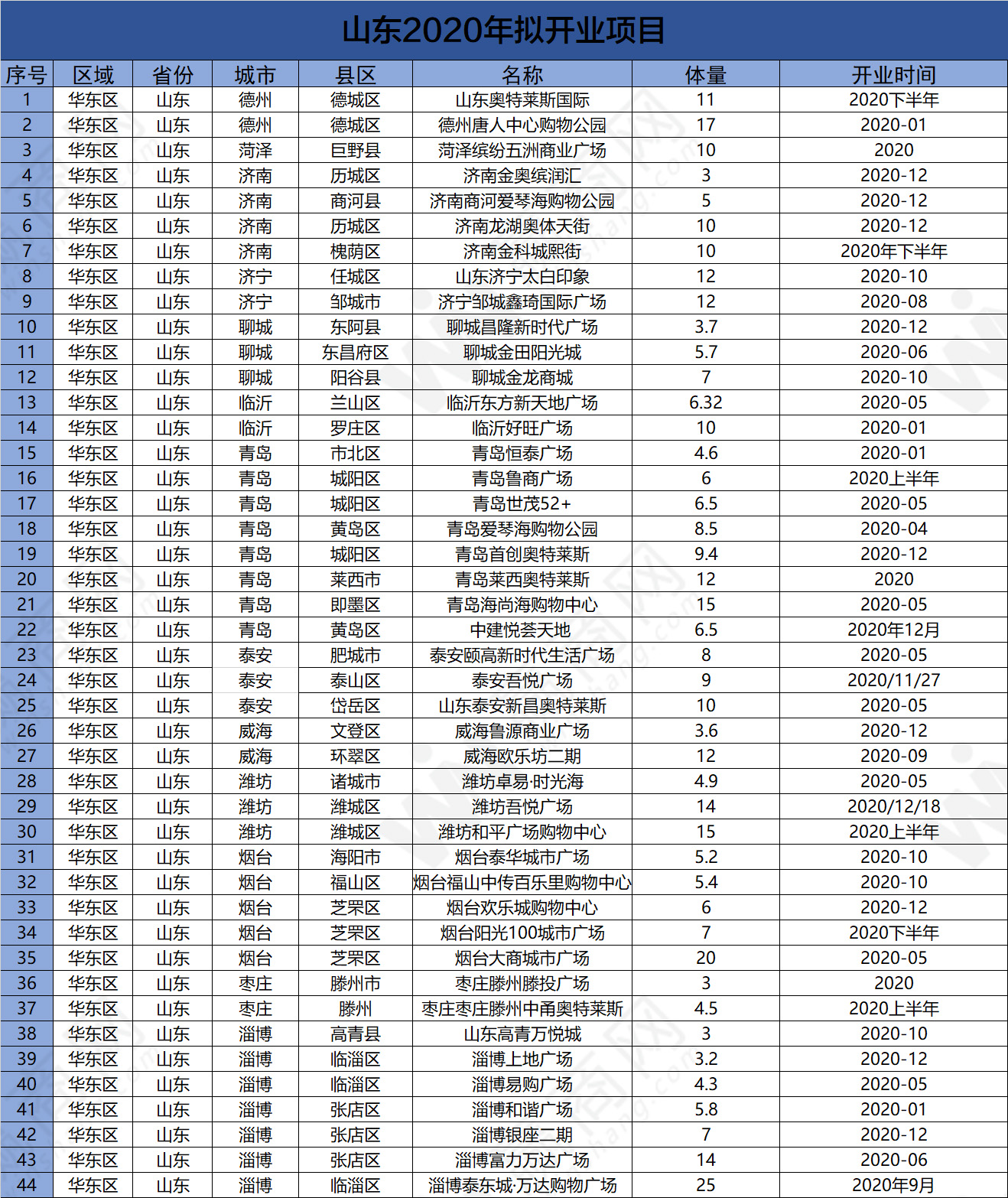

赢商网独家:2020年山东拟开业购物中心44家 商业存量近400万方

随着圣诞节的到来,2019年已经差不多走到末尾。今年,山东整体商业市场发展较为平稳,呈现出缓慢增长的状态。其中,济南和临沂在今年的商业地产的发展中成为山东的领头羊,多个项目开业促进了当时消费升级和发展。

时值年末,2020年山东商业也将再次起航。与2019年的山东商业极速前进相比较,山东商业市场增量随着经济形势的改变而逐渐放缓。赢商网大数据显示,2020年,山东商业市场中拟开业的项目数量和总体量,都有不同程度的下降。根据赢商网不完全统计,2020年山东拟开商业项目44家,新增面积381万㎡。与2019年年除的拟开业项目数量相比,数量明显下降。其中,青岛依旧以8个项目位居全省各地市第一。

从各地市存量来看,数据上显示,2020年,青岛作为新一线城市拟开业项目8个,而淄博以7个项目,紧随其后,烟台以6个项目位居第三。作为山东省会的济南仅有4家拟开业项目。而去年较为火热的临沂、泰安等地,则放慢了发展脚步。

而从分布区域来说,青岛项目相较于去年多属于正在开发建设城阳区和黄岛区,今年则更多的集中在即墨,这也是青岛商业向外延伸的主要标志。淄博项目主要分布在临淄区和张店区,这也是淄博目前发展最快的两个区域。

从目前暂定的开业时间上来看,多数项目都选择在5月份、10月份以及12月份开业。这也是整个商业地产行业中开业的高峰期。其中,2020年下半年开业的项目,占整个项目的一半以上。更多项目集中在12月份

从项目的知名度上来讲,2020年开业的项目中,吾悦广场、万达广场依旧备受关注,而龙湖天街、大悦城等项目,也成为了更多业内的关注点。

值得注意的是,2020年拟开业的项目,有近三分之一的项目,属于2019年开业延期的项目,住宅配套和写字楼配套成为延期开业项目的主力。

(备注:1.此内容为赢商网独家盘点,如需转载务必注明出处;2.此内容为赢商网不完全统计结果,数据来自公开信息及开发商确认,如有出入,欢迎纠正)

商业体量集中10万方以下

据赢商网统计,2020年开业的项目中,10万方以上体量的项目要远远少于10万方以上的项目多。而20万方以上的项目,仅有两个。从表格中可以看出,体量最大的商业项目仅只有25万方,这和去年开业项目集中在20万方的现象有着显著不同。而一些知名度不高的当地开发商做的项目也远远比全国性的专业商业地产公司多,这也和山东城市商业发展特性有关。

对于大部分的山东市场来说,因为二级城市人口分布不均匀,商业发展层次不齐,大体量的商业项目由于其选址的特殊性并不能很好的承担城市中心的职能,而且大体量商业项目的内部动线也经常会给顾客造成不便。而针对一些大体量项目的薄弱环节,小型的商业项目就能将城市综合体不能触及的角落完美的补充。

除此之外,小体量项目成型快,品牌吸收更灵活,管理更方便,业态多样的特点,也让当地处于转型期的开发商看到了商业的甜头。而随着95后、00后消费的崛起,年轻人所追求的一些主题性的、特色的体量不超过10万平方米的个性商业更受欢迎,而小型项目的招商和运营相较于大体量项目,更容易做出自身特色,调改的过程也更方面快捷。商业项目趋于“小而精”,这也是在激烈的商业竞争中,开发商和运营商的一种应对措施。

商业下沉三四线城市

从表格中不难看出,今年,济南在经历去年商业项目井喷之后,呈现出发展减速的状态。拟开业项目的数量和体量都有着大幅度的降低。而青岛作为山东发展最快城市,虽然目前依旧是各大企业重点布局的地方,但是项目的区域,已经从市中心延伸到了原本较为荒芜的胶州、即墨、莱西等地。

除此之外,各大房企的布局,已经从济青两地转移到了三四线城市。淄博、烟台、泰安、临沂等城市成为商业发展的重要区域。本地房企借助自身优势,也开始频频动作,山东的商业市场整体向三四线城市倾斜。

有资料显示,在未来城镇化持续推进的发展进程中,三四线城市居民消费能力将会持续提升,这就促使当地的商业要能产生能够满足整个家庭不同年龄段人群购物、娱乐休闲、餐饮等消费需求的一站式购物中心,以此来促进三四线城市商业升级。根据发展规律,山东商业市场下沉三四线城市也成为趋势。