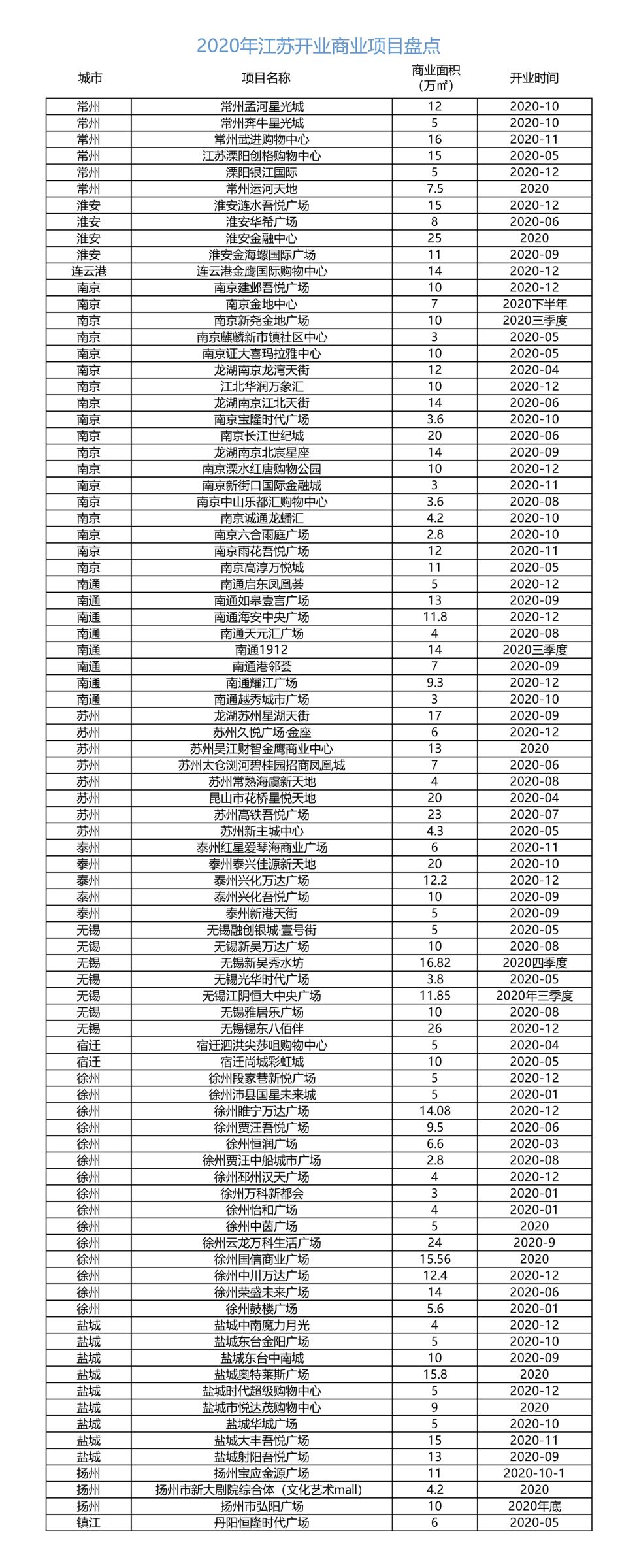

赢商独家|2020年江苏省拟开业购物中心87座 商业总体量达850万方

回首2019年,江苏省各地亮点项目频出,华采天地、龙湖六合天街、吴江万象汇等多个项目的登场受到广泛关注。展望2020,江苏省拟开业购物中心87座,商业总体量达850万方。较之2019年统计数据“2019年江苏预计开业项目有99个,总体量超过869.91万方”,2020年江苏省拟开业购物中心总数量、商业总体量均有衰减。

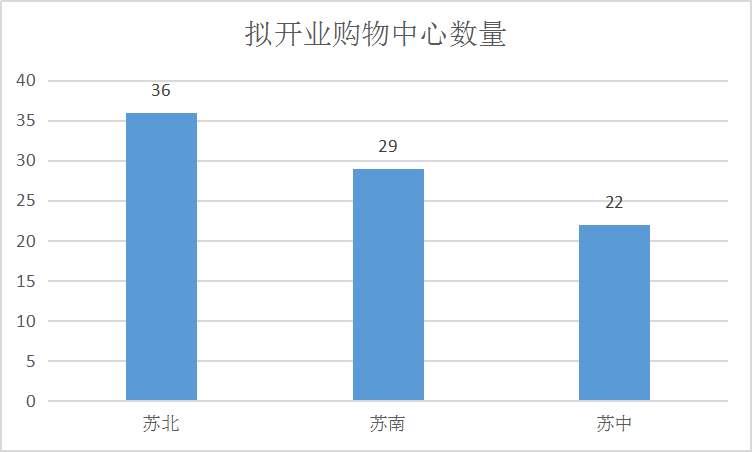

按区域划分来看,苏北(淮安、连云港、盐城、泰州、宿迁、徐州)拟开业购物中心有36座,苏南(苏州、无锡、常州、南通)29座,苏中(扬州、南京、镇江)22座。

随着城市商业的不断发展,重点城市商业趋于饱和,项目调改成为一二线城市存量商业体主旋律,2019年仅南京主城区,调改项目就有五家之多。据本次赢商独家盘点,2020年江苏市场呈现出几大趋势:

三四线城市商业发展提速

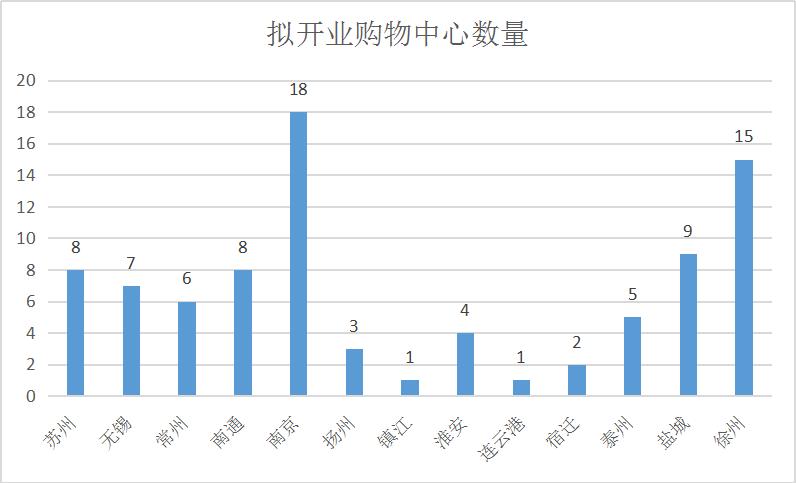

南京、苏州两座二线城市明年拟开业购物中心数量总和26家,仅占全省总数的29.8%,其余61家均分布在江苏省其他城市。品牌购物中心纷纷走进三四线城市,项目体量多在10万方左右及以上,更有淮安金融中心、无锡锡东八佰伴、泰兴佳源新天地等20万方以上的超级购物中心,大型购物中心的下沉式发展已成为趋势。

大体量商业体、社区商业数量相对均有增多

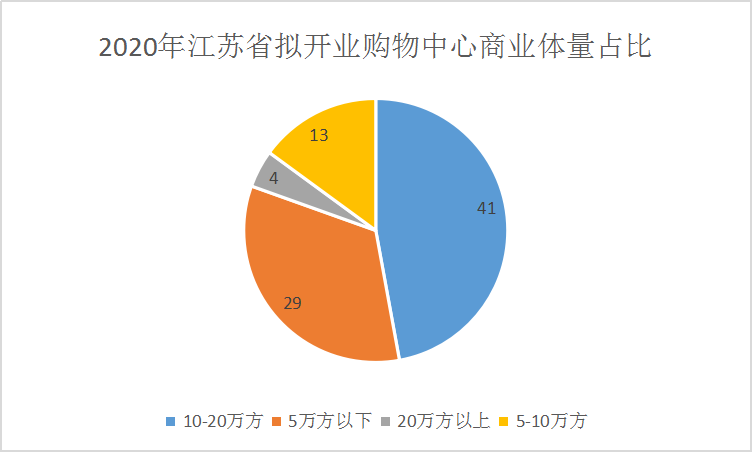

据数据显示,2020年拟开业购物中心商业体量在10-20万方的有41家,社区型商业体(5万方以下,含5万方)有29家。

随着三四线商业城市发展进程加快,一二线城市商业体趋于饱和,大体量商业体多出现在三四线城市与一二线城市的非主城区。

今年,社区商业大行其道,“小而美”受到行业的青睐,越来越多业态丰富、服务周到的社区商业加入市场。作为“都市消费最后一公里的商业形态”,社区商业相比大型购物中心而言,以周边居民为消费人群,生活服务和周末家庭休闲消费为核心的功能定位,使得社区商业的客流与销售额相对稳定。一二线城市区域及城市级大型购物中心趋于饱和,社区型商业发展需求越发强烈,从“小而美”到“美而精”仍在努力。

2019年遗留项目多在20年上半年开业

2019年的“遗留”项目不少,加上未确定开业月份的,2020年上半年预计开业项目有53家,四季度开业项目有34家,这与2019年购物中心在四季度扎堆开业的现象相反。四季度开业的项目不乏南京建邺吾悦广场、泰兴佳源新天地、溧水红唐购物公园等值得期待的亮点项目。