2020年华东233个购物中心拟开业,总商业体量达2067万㎡

2020年伊始,赢商网再度独家推出重磅盘点——2020年华东商业系列报道,为行业带来新鲜资讯。

2019年,华东区域(江浙沪皖鲁)计划新开业购物中心达325个,新增商业面积2801.5万平方米;2020年赢商网独家盘点华东区域(江浙沪皖鲁)计划新开业购物中心233个,新增商业面积2067万平方米。(注:统计对象为商业面积≥3万平方米的集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目)。

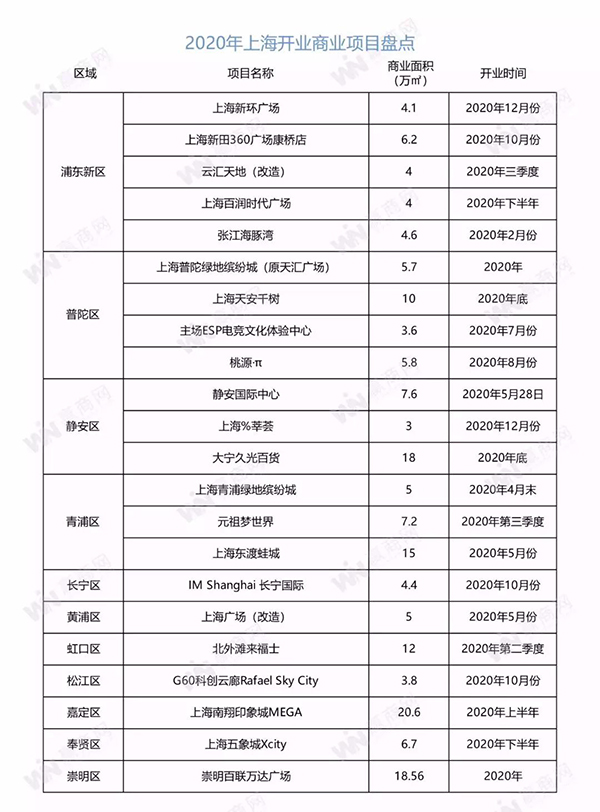

上海:2020年拟开22座商业体,体量近175万㎡

步入存量时代,增量放缓已是不争事实,从上海市场来看,近三年筹开业项目呈连续下降趋势明显。

临近年末,赢商网再度独家盘点2020年上海拟开业项目(注:对象为3万㎡及以上),为商业地产人奉上值得收藏一整年的市场动态。据赢商网不完全统计,2020年将有22个商业项目计划开业,商业体量约175万㎡,尽管项目数量和商业体量方面均有所下降,但南翔印象城MEGA、北外滩来福士广场、天安千树等备受关注的项目均将于明年亮相。

北外滩来福士项目

2020年拟开业的项目还有哪些特色与亮点?在区域分布上,又呈现哪些不同?

数量下降超33% 下半年仍是开业密集期

数量:2017年58个、2018年41个、2019年33个,可以看到近3年上海拟开业购物中心数量下降趋势明显,2020年同样延续了这一市场发展基调,拟开业数量仅为22个,相较上一年降幅超33%,同样也存在上一年未开出延续到今年再开的项目;

体量:2017年565万㎡、2018年400万㎡、2019年288万㎡,与拟开业数量下降相对应,2020年拟开业商业总体量也有所下降,商业面积近175万㎡。不过从单个项目来看,上海南翔印象城MEGA将以20.6万㎡的体量稳坐巨无霸购物中心(商业体量达到20万㎡及以上)冠军“宝座”;

类型:超70%的商业项目都是盒子式的购物中心,也有东渡蛙城、长风中心桃源π等半开放式特色主题商业;此外,上海广场、普陀绿地缤纷城、云汇天地则属于存量改造项目;

时间:从开业时间分布来看,下半年尤其是第四季度仍旧是新购物中心喜欢的“好日子”。

浦东新区稳占首位 闵行缺席

从赢商网统计的项目信息来看,2020年拟开业项目在区域分布上,仍以近郊、远郊区域为主,其中浦东新区以新环广场、新田360广场康桥店、云汇天地、张江海豚湾、百润时代广场5个新开项目位居榜首,这也是其连续5年领跑其他区域。

有趣的是,2019年闵行区迎来虹桥丽宝广场、龙湖闵行天街、浦江万达广场等7个购物中心后,2020年区域内暂无新项目亮相,普陀区则以上海天安千树、桃源·π、上海普陀绿地缤纷城、主场ESP电竞文化体验中心4个购物中心取代闵行去年的位置。

商业沉寂了多年的崇明区,明年或将诞生首个大型购物中心——崇明百联万达广场。崇明百联广场位于崇明新城行政办公中心西侧,此前已停工多年。今年2月份,百联与万达首次合作,将共同打造崇明百联万达广场。有消息称,今年下半年商场已进入筹备期,2020年4月左右将开业,但这一说法还未得到官方证实。

图片来源:上海崇明微信公众号

商业力求创新 以特色突围

存量商业时代,对商业地产运营商也提出更高要求。从明年拟开业的项目定位来看,每家也力求找到与自己客群相匹配的特色,从而在激烈的市场竞争中分羹。

例如,面对长风板块邻里商业的空白,浙铁绿城自创桃源·π IP, 以“桃源、艺术、人文、自然、社交”为主旨,打造邻里WALK街区;调改后的上海广场,将有2.5万平方米首次引入联合办公品牌,商业空间部分也不再是一个以一个单业态品牌的引入机制,复合潮流、时尚甚至文化内涵,深化体验感的品牌,提升沉浸式的观感享受将引入作为商业内擎。

图片来源:浙铁绿城长风中心

相较于”小而精“的社区商业,南翔印象城MEGA、天安千树、北外滩来福士等大体量商业,或以一站式、全业态的丰富体验,或以建筑风格、运营理念成为行业较为关注的对象。

单体量巨无霸商业体——上海南翔印象城MEGA,除了350家丰富品牌还有双下沉式广场、天空跑道、屋顶花园等特色主题活动空间;北外滩来福士由“灵感之城”的定位出发,规划以人为核心,塑造鲜活的文化枢纽、体验至上的品牌空间,项目将辟出部分商业空间用于“文化实验室”的打造;天安千树则颠覆了传统商业建筑的刻板印象,外形打造宛若现代版“空中花园”。

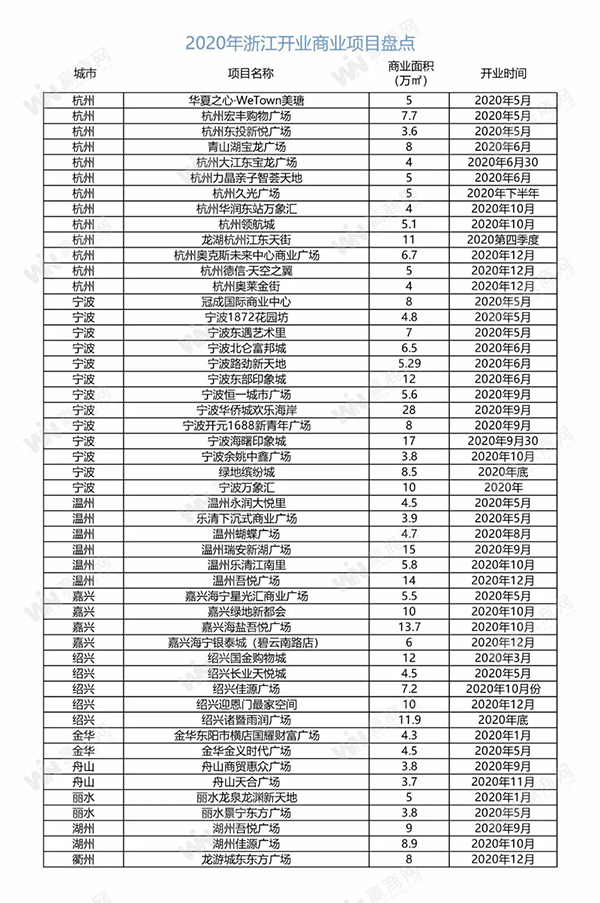

浙江:2020年拟开50个商业体,体量超378万㎡

2020年,被视为是实体零售商业的“重塑之年”,对于浙江商业地产而言,也不例外。

项目集中开业、市场需求偏弱、空置率回升等问题,正加速浙江步入存量市场竞争。据赢商网大数据统计,今年1-11月,浙江已开业商业项目(面积≥3万㎡)约33个,低于去年同期水平;注重内容运营正成为商业地产群雄逐鹿之基准。

另一方面,逢“后峰会、前亚运”的历史机遇和“大湾区”建设的战略发展机遇,以及以阿里为首的互联网经济崛起的杭州,也成为越来越多优质商业地产商兵家必争之地。2019年,包括新鸿基、新世界、嘉里等优质港资企业纷纷布局杭州。据赢商网大数据统计,仅杭州在12月开业的重点项目就达6家之余,其中龙湖占得2个席位。

对于挑战与机遇并存的2020年,本文统计了2020年浙江拟开业项目信息,从中窥见浙江商业地产未来。

2020年浙江拟新开50个商业体,总体量超378万㎡

据赢商网大数据显示,2020年浙江还有近百个商业项目将亮相,相比去年的65个《2018年浙江拟开业项目65个》,不相上下。赢商网统计了其中50家(商业面积≥3万方)重点项目。从项目体量、城市布局、开发商、预计开业时间等方面切入,分析2020年浙江商业项目走势。

总量上,2020年浙江将有超50个3万㎡及以上的商业项目开业,总体量超378万㎡;

单体上,以3-5万㎡小体量和5-10万㎡中等体量的项目为主,分别为20个和21个;超10万㎡项目以全国知名连锁房企为主;平均体量在7.57万㎡左右,低于去年7.61万㎡;

类型上,90%以上的商业项目都是盒子式的购物中心;也有部分文旅商业、街区商业,以及奥特莱斯项目;

地域上,宁波持续发力,与杭州并驾齐驱,两城市明年预计开业项目均为13个;其余还包括温州6个;绍兴5个;嘉兴4个;金华、舟山、丽水、湖州各2个;衢州1个;

时间上,依旧延续往年集中在下半年开业走势,上半年预计开业21个项目;下半年开业项目将超29个。

“小而美”商业体成香饽饽,超80%低于10万方

不难发现,上述统计的2020年浙江拟开业项目中,10万方以下的商业体正成为主流,占比超80%。其中,3-5万㎡与5-10万㎡项目不相上下,前者明年预计开业20个,后者为21个。

与传统购物中心的大而全相比,“小而美”商业将集中精力在“精、美、专”方面的特色打造。以小博大,抓住核心客群,精准剖析消费习惯,纵向做深,满足核心消费群的需求,为其创造新的社交圈、生活圈、互动圈。

同时,相较于一站式购物中心对资金、管理、体量、业态等方面的高要求,“小而美”商业体天生有着运营灵活、经营策略易调整;项目培育期相对较短,租金提升空间大;对消费需求洞察力高,可制订针对性较强的经营策略等优势。

另一方面,目前杭州市场还没出现真正意义上“小而美”购物中心标杆项目,这就意味着,留给后来者还有很大的提升空间与市场份额。

不过要注意,“小而美”商业要想做出成绩,也得找准切入点,聚焦一个方向,做足差异化;同时牢抓客群,提高客户体验感,形成口碑效应,实现成长的良性循环。

知名连锁房企跑马圈地,继续深耕浙江市场

与上述主打“小而美”商业有所不同,明年包括华润、龙湖、宝龙、新城、绿地等全国知名连锁房企依旧将以单体超10万㎡为主,紧锣密鼓落子浙江。

其中,属新城布局最多,明年将于浙江湖州、嘉兴、温州开出3座吾悦广场,体量分别为9万㎡、13.7万㎡、14万㎡。

作为商业地产一匹脱缰黑马,新城商业驰骋商战7年,截止目前,已在全国98座城市布局120座吾悦广场。到2019年底,全国开业吾悦广场达到64座,到2020年,将实现至少100座吾悦广场开业。

再看宝龙,自2014年11月在下沙开出杭州首家宝龙广场至今,宝龙快速在杭州开疆扩土,下沙、萧山、富阳、滨江、绍兴、临安、6年6城,成绩斐然。截止目前,在全国已在营的商业物业项目46个,总管理建筑面积约640万平方米,经营团队超5000人,合作品牌超过7100家。

未来2年,还将有临安青山湖宝龙广场、杭州未来科技城宝龙广场、杭州大江东宝龙广场相继落子浙江。其中,临安青山湖宝龙广场已确定2020年开业,项目总体量33.3万㎡,由MALL、商业街区和LOFT酒店式公寓组成,商业面积为8万方。

临安青山湖宝龙广场

当然,包括华润的东站万象汇和杭州第2座万象城;以及龙湖的江东天街;绿地的嘉兴绿地新都会和宁波绿地缤纷城等也在有条不紊地筹备中。

结语:经历了近10年的快马狂奔,商业地产已然从过去的野蛮生长,到如今精耕细作,回归商业本质。对于浙江,这片长三角发展高地,伴随越来越多优质项目的进驻,以及中共中央、国务院日前印发的《长江三角洲区域一体化发展规划纲要》,也将步入崭新的发展阶段。

重塑商业价值,立足商业高地。

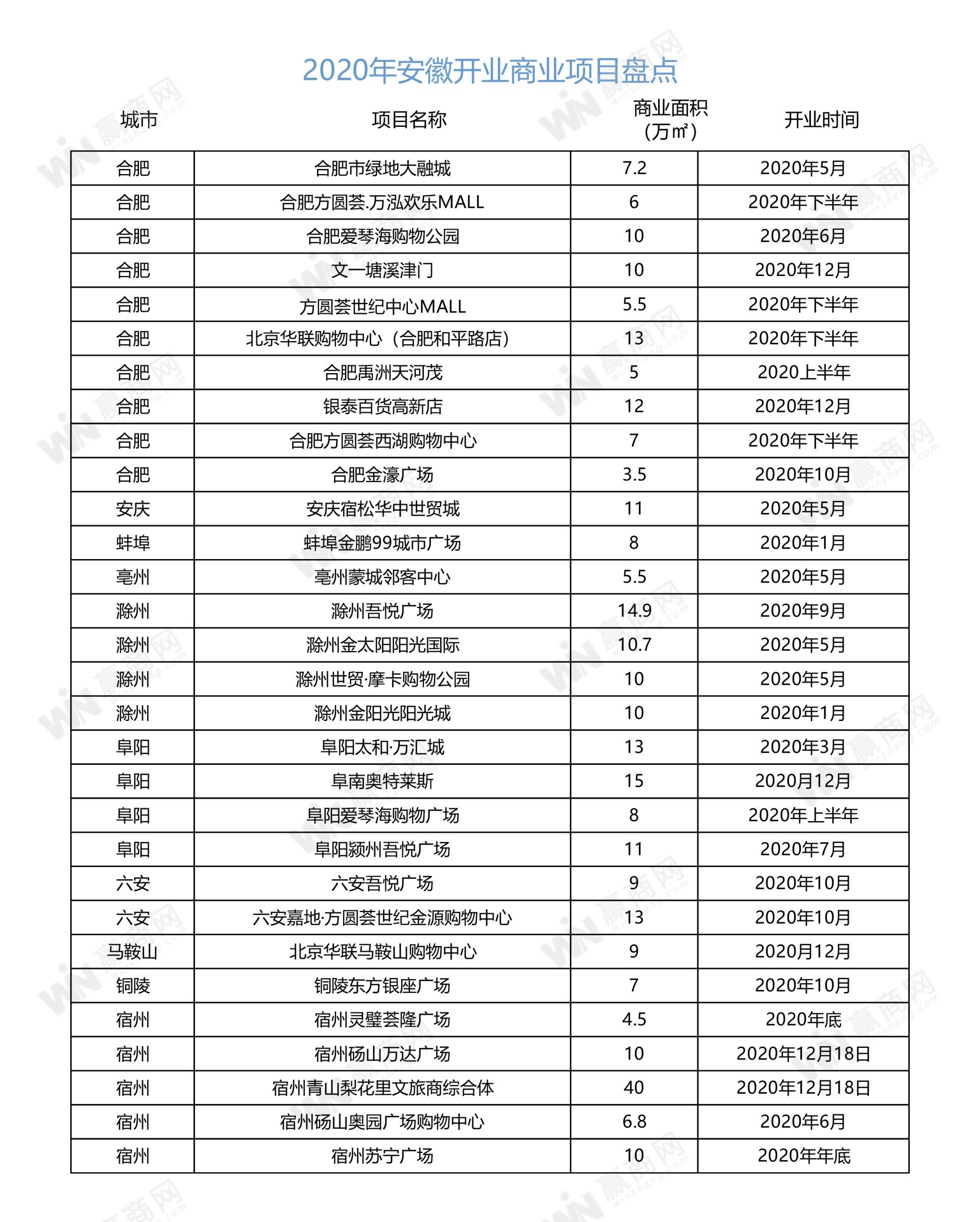

安徽:2020年拟开商业项目30家,新增面积超283万㎡

2019年,安徽商业市场可谓是“神仙打架”,无论是首次进驻合肥的合肥万科广场、合肥正大广场、龙湖瑶海天街等诸多知名项目,还是新城、万达对合肥、阜阳、六安等地区的加速布局,相比2018年开业的28家购物中心,市场整体的发展有目共睹。

历经爆发之后终将归于平静,与2019年的商业“繁华”相比,随着商业市场增量放缓,2020年安徽商业市场中,无论是拟开业的项目数量,还是项目体量上,都有大幅度的下滑。

根据赢商网不完全统计,2020年安徽新开商业体量3万方(含3万方)及以上的商业地产项目将达到30个,与2019年相比,拟开项目数量明显下降。其中,合肥市依旧独占鳌头,共计有10个项目拟开。

在他城市中,宿州紧随合肥之后,以4个项目位列第二,阜阳、滁州有3个拟开项目位居第三,六安、安庆、蚌埠、亳州等城市也有项目拟开业。

从总量上来看,2020年安徽拟开的30个3万㎡及以上的商业项目,总体量超283万㎡,与去年同比相比,同样有所下降。

项目单个体量上,2020年安徽拟开项目基本都在5-10万㎡,共计19个,约占总数的64%。体量超过10万㎡的商业项目也都是以吾悦广场、世纪金源等全国知名连锁项目为主。

类型上,2020年拟开业的商业项目类型基本以购物中心为主,同时也包含部分文旅商业以及街区商业。

三四线城市成为“香饽饽” 品牌下沉发展趋势明显

除了合肥之外,目前安徽三四线城市也开始成为各大房企关注的重点,在2020年开业的项目中,包括吾悦广场、世纪金源、爱琴海广场等诸多连锁购物中心均在三四线城市中有所布局,例如:滁州吾悦广场、阜阳爱琴海购物广场、宿州苏宁广场、六安嘉地·方圆荟世纪金源购物中心等。

并且从各项目的体量来看,超过10万方的新项目也多集中在三四线城市中,品牌下沉发展逐渐成为趋势。

下半年集中发力期 12个项目集中四季度拟开

在2020年各项目的开业时间上,与2019年的市场情况相似,以合肥市为例,包括合肥正大广场、肥东吾悦广场、庐阳万象汇以及即将开业的瑶海龙湖天街、长丰万达广场等在内的9个商业项目都集中在下半年开业。

据统计,进入到2020年,有超过18个项目的拟开时间集中在下半年,约占总数量的58%。其中,包括合肥高新银泰城、文一塘西津门、六安吾悦广场等业内外关注度较高的12个项目,更是集中在四季度集中开业。

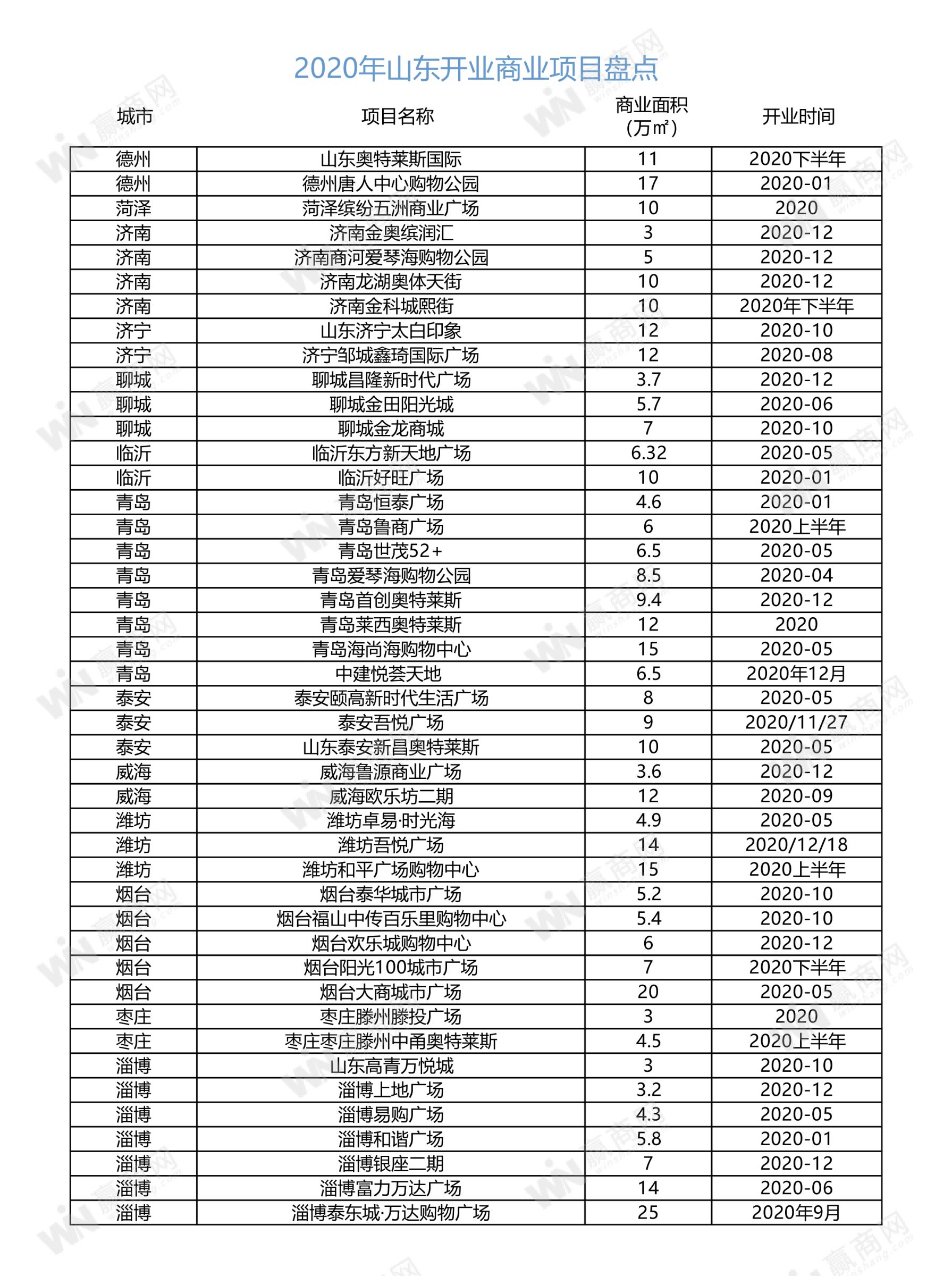

山东:2020年拟开商业项目44家,新增面积381万㎡

2019年,山东整体商业市场发展较为平稳,呈现出缓慢增长的状态。其中,济南和临沂在今年的商业地产的发展中成为山东的领头羊,多个项目开业促进了当时消费升级和发展。

时值年末,2020年山东商业也将再次起航。与2019年的山东商业极速前进相比较,山东商业市场增量随着经济形势的改变而逐渐放缓。赢商网大数据显示,2020年,山东商业市场中拟开业的项目数量和总体量,都有不同程度的下降。根据赢商网不完全统计,2020年山东拟开商业项目44家,新增面积381万㎡。与2019年年除的拟开业项目数量相比,数量明显下降。其中,青岛依旧以8个项目位居全省各地市第一。

从各地市存量来看,数据上显示,2020年,青岛作为新一线城市拟开业项目8个,而淄博以7个项目,紧随其后,烟台以6个项目位居第三。作为山东省会的济南仅有4家拟开业项目。而去年较为火热的临沂、泰安等地,则放慢了发展脚步。

而从分布区域来说,青岛项目相较于去年多属于正在开发建设城阳区和黄岛区,今年则更多的集中在即墨,这也是青岛商业向外延伸的主要标志。淄博项目主要分布在临淄区和张店区,这也是淄博目前发展最快的两个区域。

从目前暂定的开业时间上来看,多数项目都选择在5月份、10月份以及12月份开业。这也是整个商业地产行业中开业的高峰期。其中,2020年下半年开业的项目,占整个项目的一半以上。更多项目集中在12月份

从项目的知名度上来讲,2020年开业的项目中,吾悦广场、万达广场依旧备受关注,而龙湖天街、大悦城等项目,也成为了更多业内的关注点。

值得注意的是,2020年拟开业的项目,有近三分之一的项目,属于2019年开业延期的项目,住宅配套和写字楼配套成为延期开业项目的主力。

商业体量集中10万方以下

据赢商网统计,2020年开业的项目中,10万方以上体量的项目要远远少于10万方以上的项目多。而20万方以上的项目,仅有两个。从表格中可以看出,体量最大的商业项目仅只有25万方,这和去年开业项目集中在20万方的现象有着显著不同。而一些知名度不高的当地开发商做的项目也远远比全国性的专业商业地产公司多,这也和山东城市商业发展特性有关。

对于大部分的山东市场来说,因为二级城市人口分布不均匀,商业发展层次不齐,大体量的商业项目由于其选址的特殊性并不能很好的承担城市中心的职能,而且大体量商业项目的内部动线也经常会给顾客造成不便。而针对一些大体量项目的薄弱环节,小型的商业项目就能将城市综合体不能触及的角落完美的补充。

除此之外,小体量项目成型快,品牌吸收更灵活,管理更方便,业态多样的特点,也让当地处于转型期的开发商看到了商业的甜头。而随着95后、00后消费的崛起,年轻人所追求的一些主题性的、特色的体量不超过10万平方米的个性商业更受欢迎,而小型项目的招商和运营相较于大体量项目,更容易做出自身特色,调改的过程也更方面快捷。商业项目趋于“小而精”,这也是在激烈的商业竞争中,开发商和运营商的一种应对措施。

商业下沉三四线城市

从表格中不难看出,今年,济南在经历去年商业项目井喷之后,呈现出发展减速的状态。拟开业项目的数量和体量都有着大幅度的降低。而青岛作为山东发展最快城市,虽然目前依旧是各大企业重点布局的地方,但是项目的区域,已经从市中心延伸到了原本较为荒芜的胶州、即墨、莱西等地。

除此之外,各大房企的布局,已经从济青两地转移到了三四线城市。淄博、烟台、泰安、临沂等城市成为商业发展的重要区域。本地房企借助自身优势,也开始频频动作,山东的商业市场整体向三四线城市倾斜。

有资料显示,在未来城镇化持续推进的发展进程中,三四线城市居民消费能力将会持续提升,这就促使当地的商业要能产生能够满足整个家庭不同年龄段人群购物、娱乐休闲、餐饮等消费需求的一站式购物中心,以此来促进三四线城市商业升级。根据发展规律,山东商业市场下沉三四线城市也成为趋势。

江苏:2020年拟开业购物中心87座,商业总体量达850万㎡

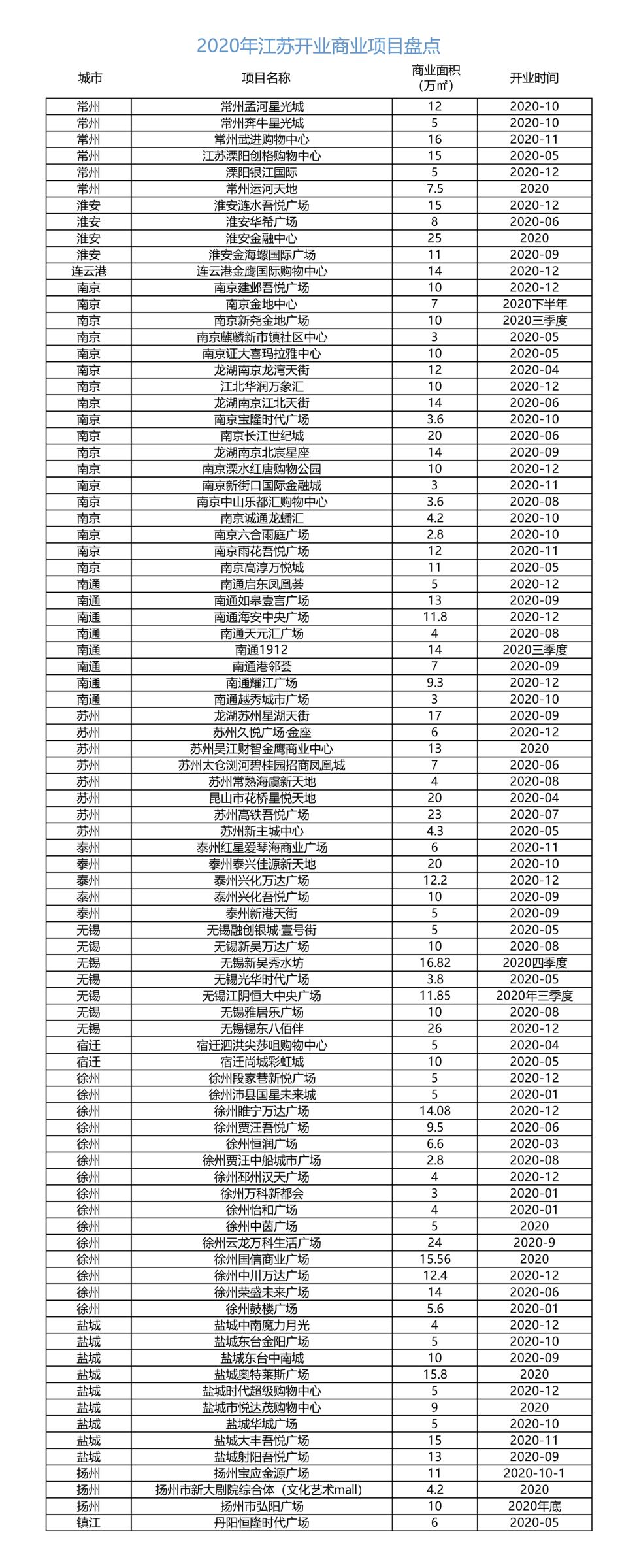

回首2019年,江苏省各地亮点项目频出,华采天地、龙湖六合天街、吴江万象汇等多个项目的登场受到广泛关注。展望2020,江苏省拟开业购物中心87座,商业总体量达850万方。较之2019年统计数据“2019年江苏预计开业项目有99个,总体量超过869.91万方”,2020年江苏省拟开业购物中心总数量、商业总体量均有衰减。

按区域划分来看,苏北(淮安、连云港、盐城、泰州、宿迁、徐州)拟开业购物中心有36座,苏南(苏州、无锡、常州、南通)29座,苏中(扬州、南京、镇江)22座。

随着城市商业的不断发展,重点城市商业趋于饱和,项目调改成为一二线城市存量商业体主旋律,2019年仅南京主城区,调改项目就有五家之多。据本次赢商独家盘点,2020年江苏市场呈现出几大趋势:

三四线城市商业发展提速

南京、苏州两座二线城市明年拟开业购物中心数量总和26家,仅占全省总数的29.8%,其余61家均分布在江苏省其他城市。品牌购物中心纷纷走进三四线城市,项目体量多在10万方左右及以上,更有淮安金融中心、无锡锡东八佰伴、泰兴佳源新天地等20万方以上的超级购物中心,大型购物中心的下沉式发展已成为趋势。

大体量商业体、社区商业数量相对均有增多

据数据显示,2020年拟开业购物中心商业体量在10-20万方的有41家,社区型商业体(5万方以下,含5万方)有29家。

随着三四线商业城市发展进程加快,一二线城市商业体趋于饱和,大体量商业体多出现在三四线城市与一二线城市的非主城区。

今年,社区商业大行其道,“小而美”受到行业的青睐,越来越多业态丰富、服务周到的社区商业加入市场。作为“都市消费最后一公里的商业形态”,社区商业相比大型购物中心而言,以周边居民为消费人群,生活服务和周末家庭休闲消费为核心的功能定位,使得社区商业的客流与销售额相对稳定。一二线城市区域及城市级大型购物中心趋于饱和,社区型商业发展需求越发强烈,从“小而美”到“美而精”仍在努力。

2019年遗留项目多在2020年上半年开业

2019年的“遗留”项目不少,加上未确定开业月份的,2020年上半年预计开业项目有53家,四季度开业项目有34家,这与2019年购物中心在四季度扎堆开业的现象相反。四季度开业的项目不乏南京建邺吾悦广场、泰兴佳源新天地、溧水红唐购物公园等值得期待的亮点项目。