1月房企内地融资报告:样本房企融资规模腰斩

观点指数2020年1月份房企融资活动相对冷清,相对上月总体融资规模骤减,主要由于1月正值春节假期,同时也是行业周期性休整期。

去年12月至今,多家房企发布融资规划,相信未来几月融资规模将扩大。市场流动性整体保持上月的适当充沛,央行未过多干预。同时,疫情爆发对1月融资影响微弱,未来几月房企可能出现短期弥补流动性融资的额外需求。

信托方面,行业总体发行产品数量和规模也随行业淡季而降低。四川信托仍领跑产品发行数量,广西吸引多个信托产品,而规模较低,推测正值试探投资期。北京、天津、浙江等成熟地区,规模则普遍偏大。

央行下调存款准备金率

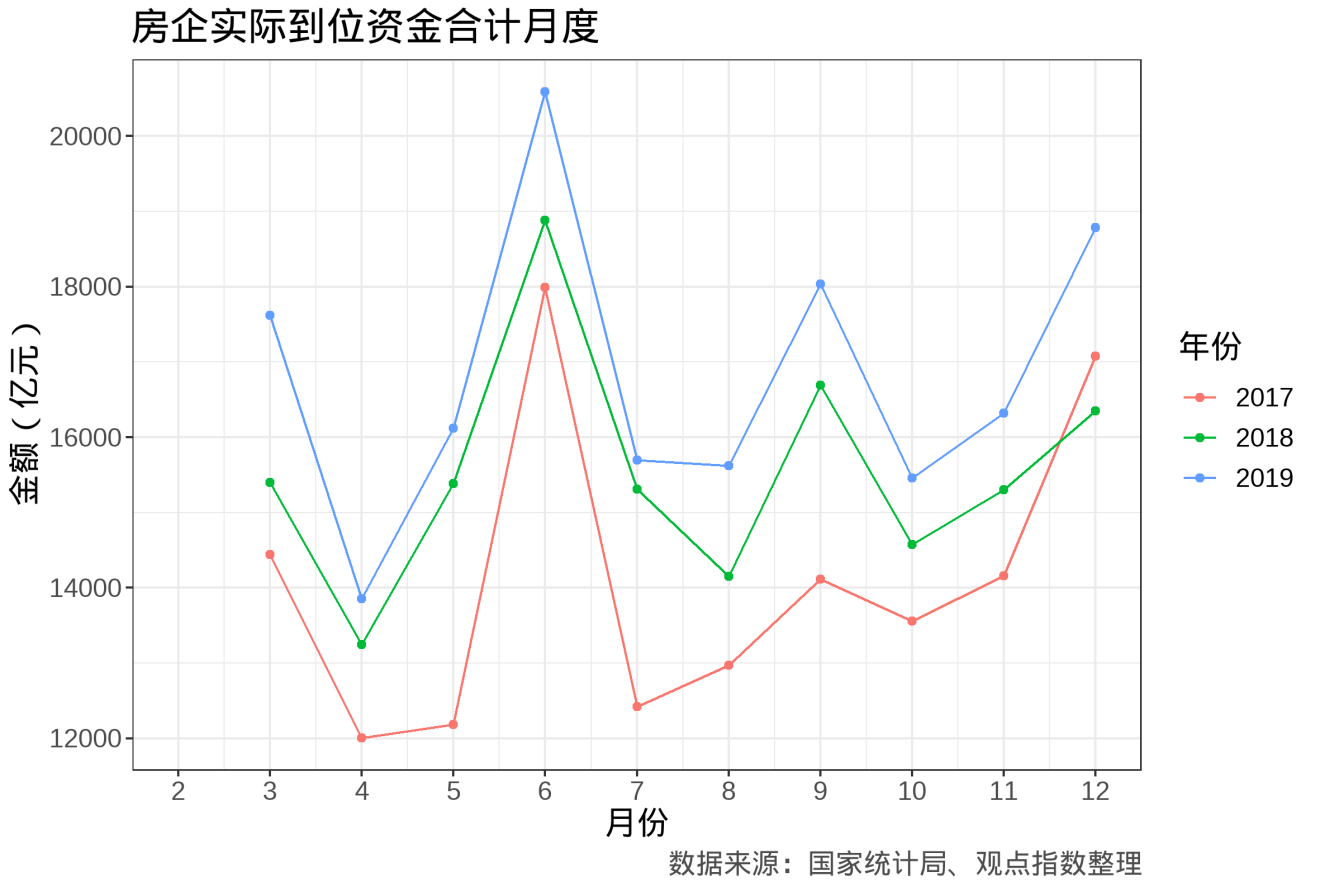

根据国家统计局1月17日公布的数据,2019年12月房企实际到位资金合计月度值创过去3年新高,超过2017年的小高点, 达到18781.32亿元,高于上月的预期。

而从下图的趋势来看,由于统计局公布的数据仅有自2月起的累计值,这导致没有办法准确得知1、2两个月的具体到位资金情况,尤其没有从趋势图中体现出来。而累计趋势则存在让人误解1、2月是资金的低估。

不过整体来看,到位资金的规模存在明显的周期性和规律性。可以看出,年初和年末均是周期的高点。这段时期可以认为是房企在为下一年的投资做资金的积累和准备。

根据过去3年统计局所公布的2月累计到位资金情况,月均到位资金额均超过3000亿元,该值大于全年其他月份。鉴于年初有大量的上年资金结余,若去除上年资金结余,2019年2月累计到位资金为24497.3亿元,相较于2017年2月的22880.07亿元呈现稳定增长趋势,可以大致推断,2020年2月累计到位资金约为26000亿元左右。

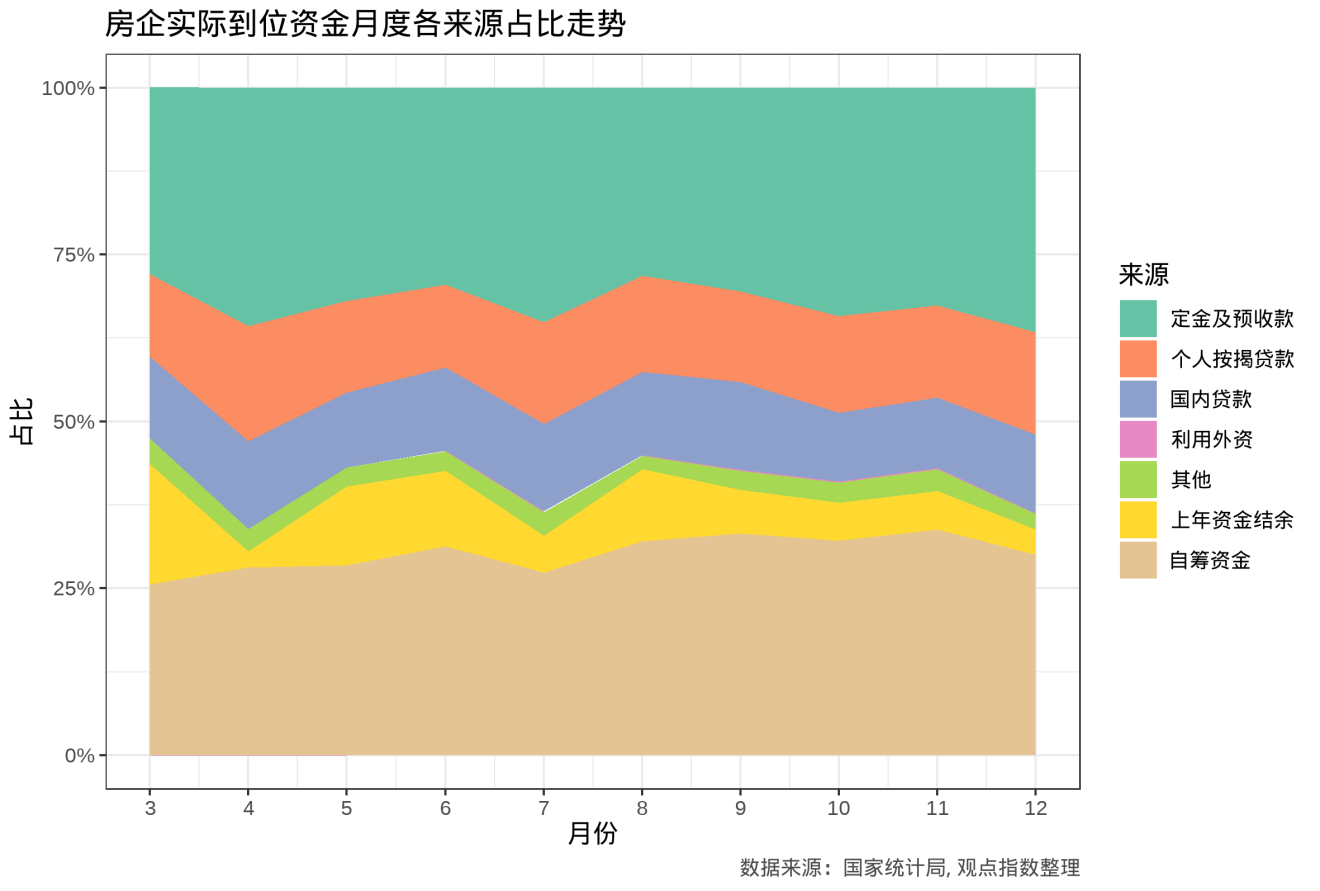

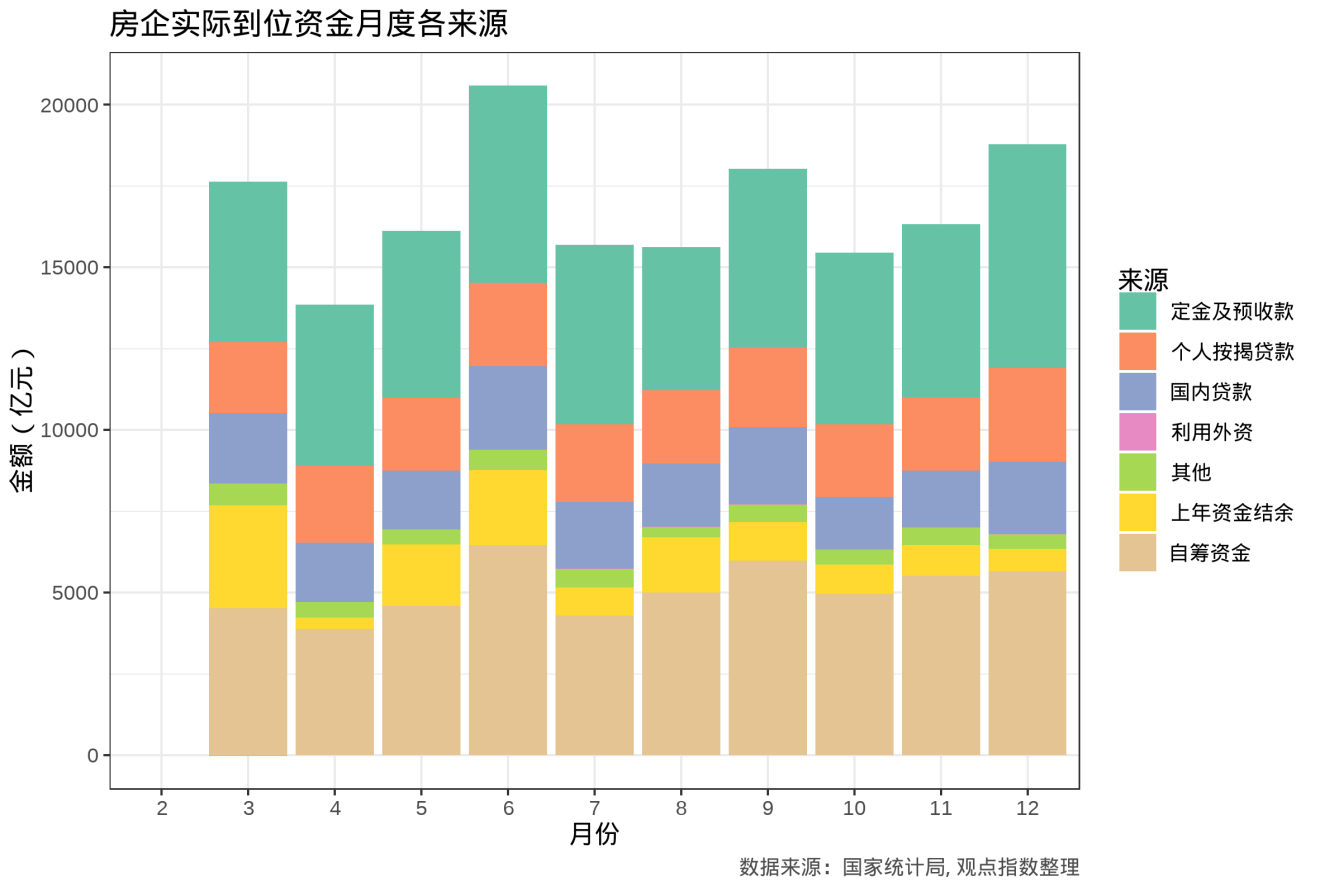

从房企实际到位资金来源占比走势来看,除上面提及的1、2月以上年结余为主外,全年仍以自筹资金和定金及预收款为房企最重要的、比例最大的资金来源。各来源占比有小幅波动,整体水平相差不大。

从绝对量来看, 12月实际到位资金环比上升15.07%、同比上升14.87%,其中,国内贷款环比上升28.49%、同比上升0.87%,利用外资环比下降51.42%、同比上升156.64%,自筹资金环比上升2.39%、同比上升8.34%,定金及预收款环比上升29.29%、同比上升17.21%,个人按揭贷款环比上升27.81%、同比上升26.25%,其他环比下降18.19%、同比上升37.48%。

政策方面,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此举将大幅扩充市场货币量,增加流动性,从而降低企业融资成本,激励经济发展。央行相关人员预期,此次降准将会释放长期资金8000多亿元,而根据货币乘数,最终市场增加的流动性很可能远高于该数字。

1月10日,央行暂停逆回购,预示整体市场整体流动性充足。1月中旬,由于疫情信息正式公布,央行下发通知加大涉及疫情防控和民生领域的信贷支持。而房地产属于政府重点管控行业,但可预见今年政府大概率不会出台打压政策,具体还需关注事态发展。

样本房企融资规模腰斩

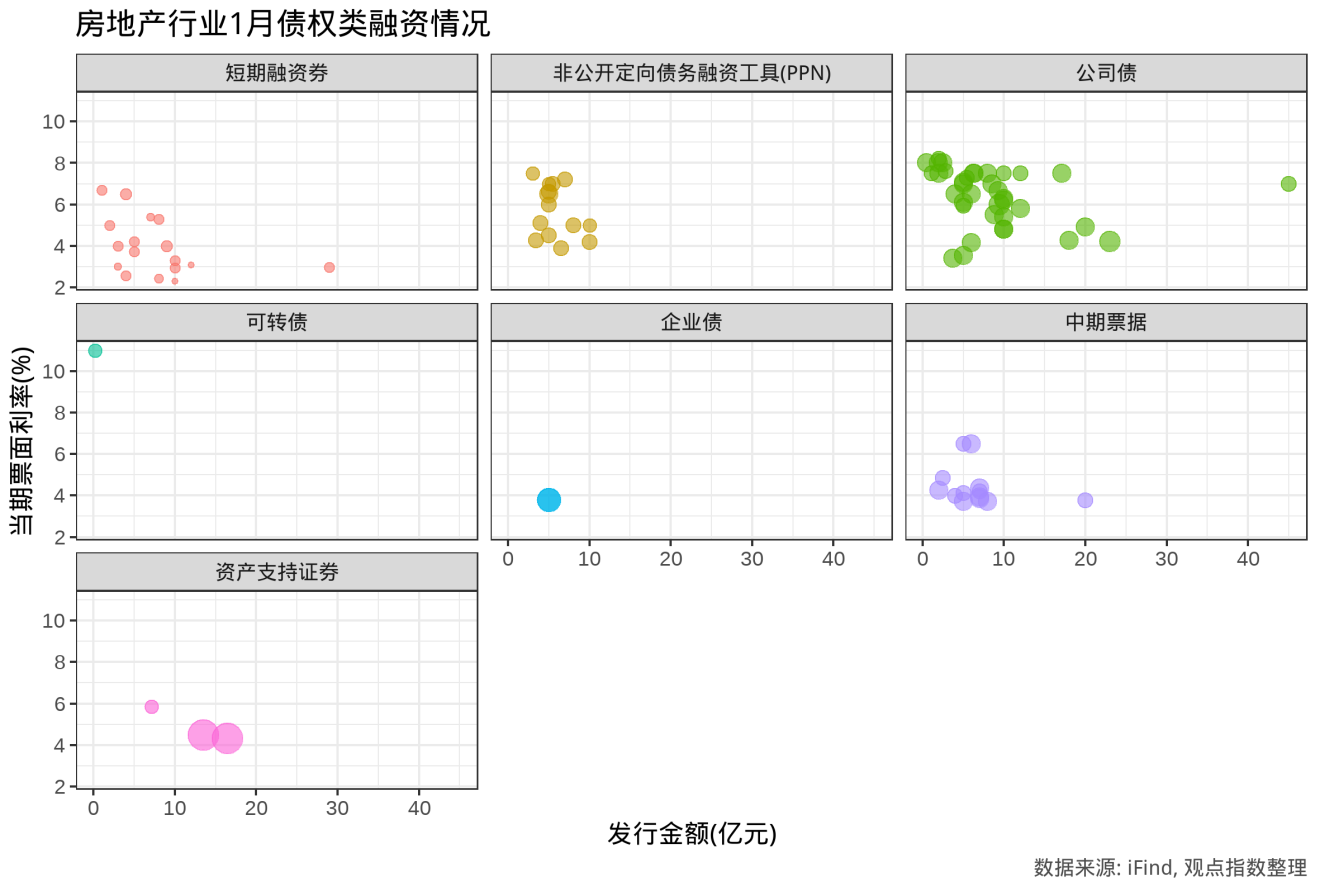

融资方面,公司债依旧是最受欢迎的债券融资方式,不仅体现在次数和规模上。从1月的融资情况看,公司债与短期融资券首次表现出了明显的结构差异:从图中可明显看出,公司债明显处于短期融资券的右上方,意味着,公司债的规模、票面利率(也包括期限)总体上都高于短期融资券。

本次报告采用iFinD全部未到期债券数据,筛选申万一级行业为房地产,1月债权类融资总额达684.92亿元,票面利率中位数为5.35%,其中,以THS债券一级分类,融资金额最高的类别为公司债,融资总额326.54亿元,票面利率中位数为6.67%,其次为短期融资券,融资总额130亿元,票面利率中位数为3.73%。

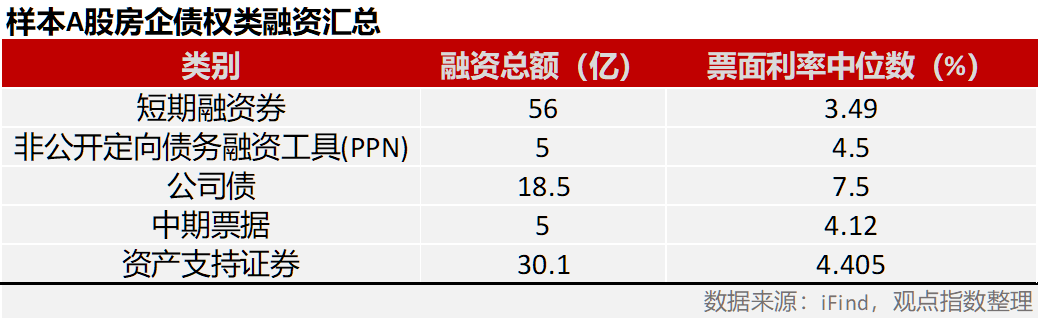

受监测的60家样本A股企业中,有12家房企采用了债权类融资方式,总融资额114.6亿元,票面利率中位数为4.32%,按类别看,短期融资券金额最多,达到56亿元,其次是资产支持证券,总融资额30亿元。

根据样本A股房企所发布发公告,样本房企依然以子公司进行融资担保的融资方式为主,本月观点指数监测到样本房企33次担保融资,总涉及担保额250.88亿元,不足上月729.7亿元的一半。

股权融资方面,1月样本公司无增发事项。大悦城于1月3日公告其于12月所增发股份,募集资金总额约24.26亿元。该金额不计入1月融资统计。

而对于在香港上市的内地房企,观点指数监测到,内房股1月份以美元优先票据为主要融资方式,共有25次优先票据发行,发行总额共计898亿人民币。内房股在内地方面的融资仅有两家,融资金额分别为28亿和35亿元。

ABS方面,内房股较为活跃,根据iFinD更新的ABS项目进度信息,1月有三个项目状态更新为通过,一个项目的状态更新为已反馈。其中,正荣地产20亿应收账款项目规模最大。鉴于项目成立时间,暂不将未核实已成立的项目计入融资金额的统计。

综合考虑多种融资渠道,如果包含融资担保,1月A股和港股样本企业在内地融资排名情况如下:

信托融资受挫,私募基金现政策利好

紧接着是信托方面的融资信息。根据用益信托网的统计数据,2020年1月共发行387个投资于房地产行业的信托产品,规模总计499.83亿元,平均期限1.45年,平均年收益率8.2%。同样,无论从数量上,还是规模上,相较于去年12月的711个产品,934.27亿融资规模,1月融资出现腰斩。

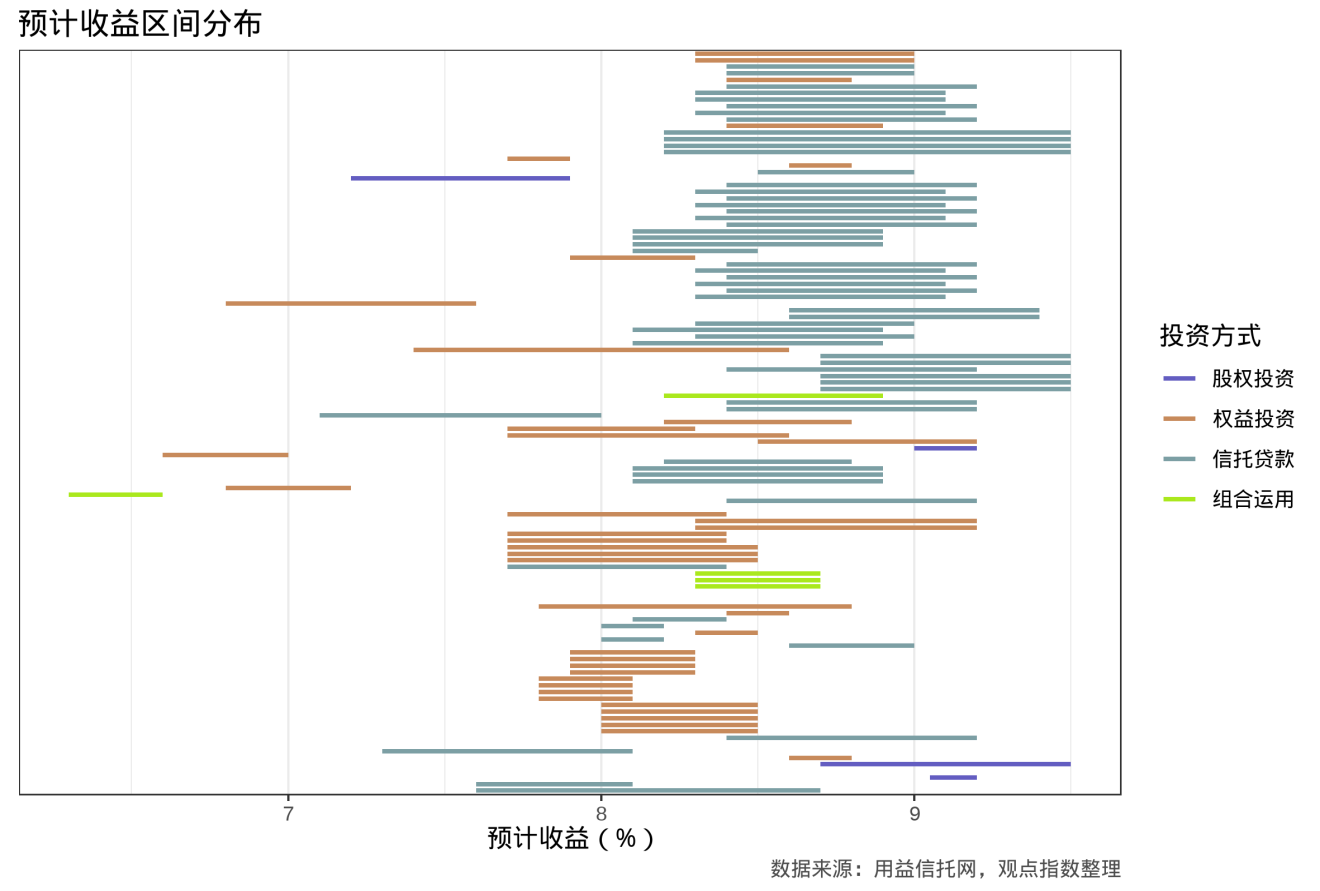

而从用益信托网公布具体信息的产品来看,发行时间起始于1月份的有118只,从投资方式来看,其中,股权投资有5只,平均收益率为8.49%;权益投资有43只,平均收益率为7.9%;信托贷款有65只,平均收益率为8.25%;组合运用有5只,平均收益率为7.88%。

信托产品的预期收益区间平均为0.67个百分点,最大为1.3%,该项目投资于某武汉汉口集合项目。

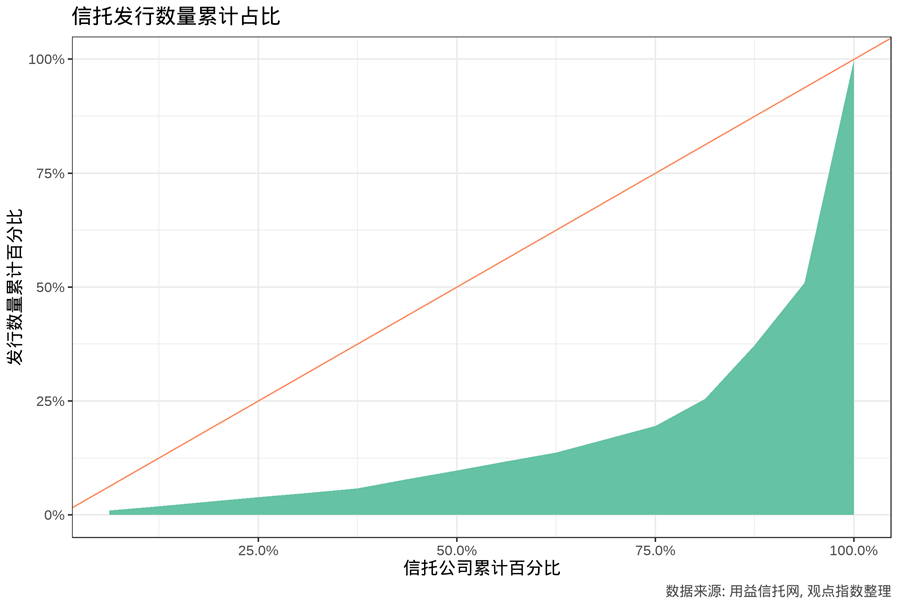

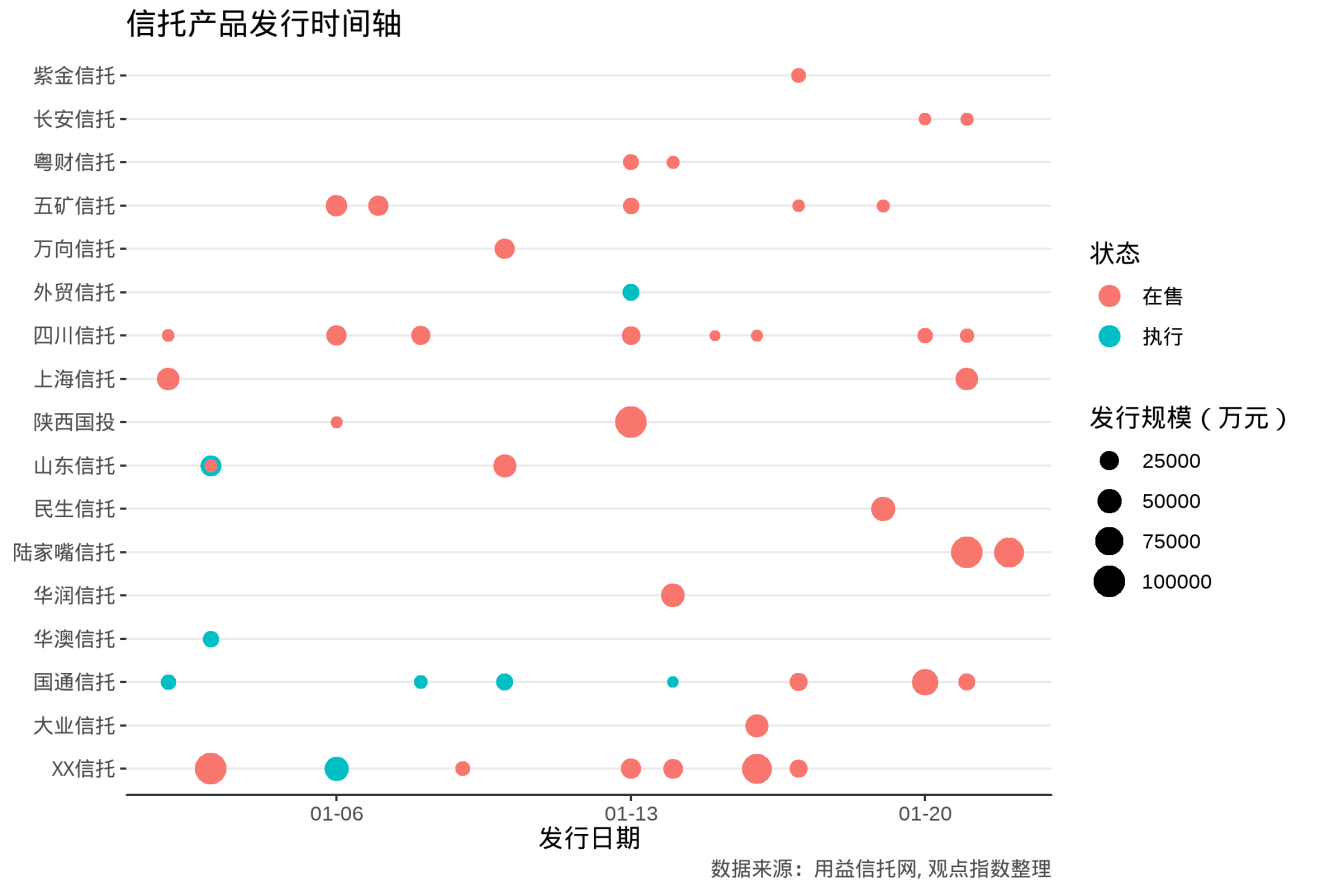

根据可得的数据,四川信托在本月发行的产品依旧最多,1月共发行信托产品50个,就已获悉的数据,四川信托本月共发行38.5亿元。另外信托产品主要集中在前几家机构,除发行数量最多的4家机构,其余机构发行产品数量不超过3个。前4家机构发行数量为全部发行产品的80.39%;募集资金金额则占全部发行规模的56.15%。

行业的集中情况可以从发行数量累计占比中直观的看出。阴影部分与45度斜线差异越大,说明行业越集中。

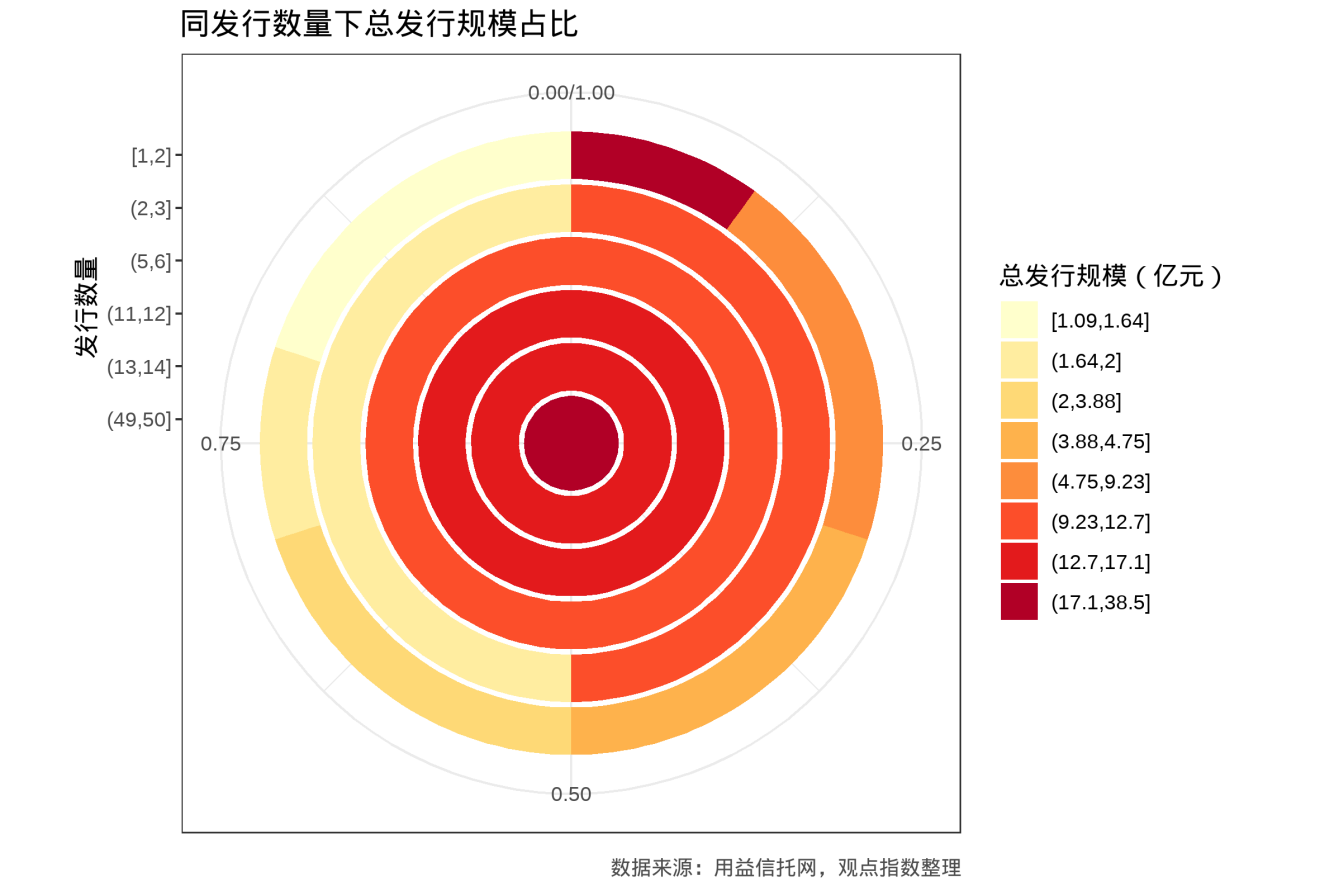

相同发行数量的规模对比中,可见整体发行规模相近,保持着规模随数量上升的规律。右上角的深色区域意味1月出现了个别异常大规模产品。

本月的信托募集资金规模受到房地产行业周期性低谷等因素影响,整体募集规模偏低,其中,发行产品数量一向领先的四川信托,其发行的50个产品募集资金总额仅为38.54亿元,相比于2019年11月某投向江西南昌的信托产品,单只产品的资金规模便达22亿元。

受到春节影响,信托发行起始日期最晚为1月22日,具体发行时间如下。

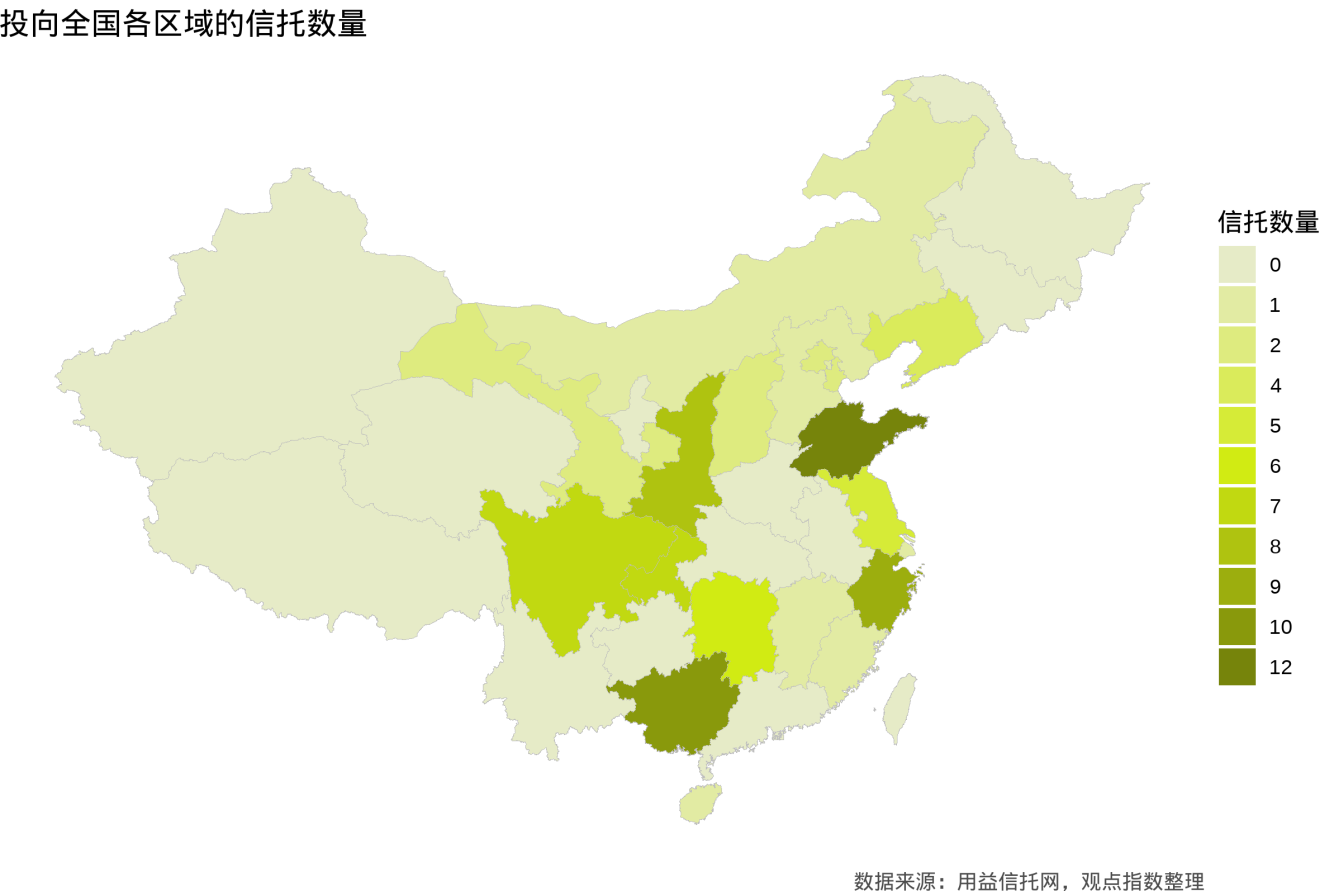

从投向地区来看,1月一定程度上延续了12月的投资趋势,投向广西的产品位列第二,有10只产品,共计8.69亿元,但规模上只略微超过投向山东信托产品规模的一半,大多产品规模不大。规模最大的湖南地区,仅有6只产品。而天津在只有两只产品的情况下,总规模达10.28亿元,超过广西地区。需要注意的是,信托数据一定程度上受到公布数据缺失的影响。

从全国投向分布图中可以清晰的看出,1月的信托产品集中于广西、山东等几个重点地区。

另一方面,1月没有私募基金投资于房地产的信息公布。不过1月17日,中国证券投资基金业协会发布消息称,自2020年2月7日起,对持续合规运行、信用状况良好的私募基金管理人试行采取“分道制+抽查制”方式办理私募基金产品备案。“优等生”走快速通道,一日完成备案。此举无疑促进了私募基金投资,也鼓励了合规发展,促进私募行业房地产信用体系建设,未来或许有更多优质的私募基金投资于房地产市场。