终于等到你!低线城市的“消费反弹”惊喜丨WIN DATA研究

2月份疫情正式进入高发期,广泛的社会关注和严谨的防控措施,令三四线城市购物中心客流陷入“苦战”。随着确诊人数达至峰值,疫情在月中出现了下降拐点,部分地区商业复苏迹象逐步浮现,“补偿性消费”的机会窗口正在悄然打开……

1

2月客流“见底”,

疫情严重城市初现复苏曙光

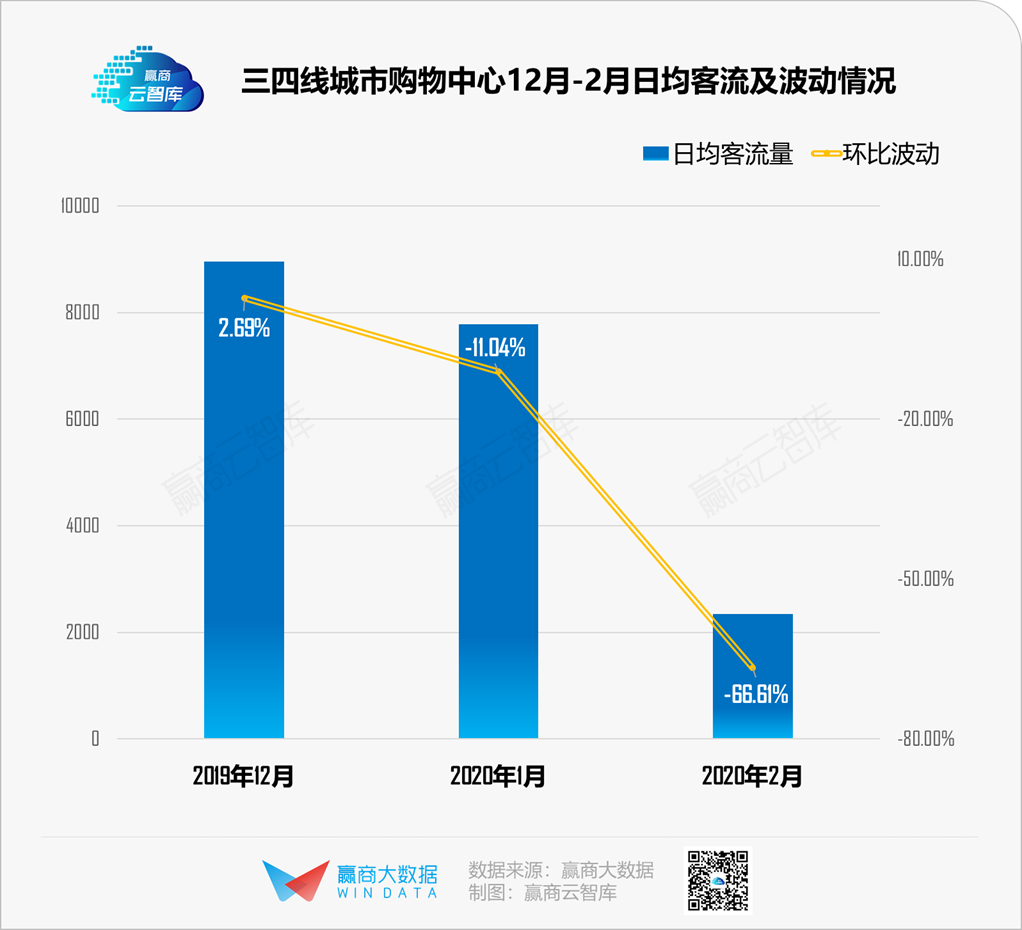

▌2月疫情冲击波凸显,客流“大跳水”

2月份,疫情全面进入攻守期,全民“不出门、不添乱”,令客流大幅下降55.57%。

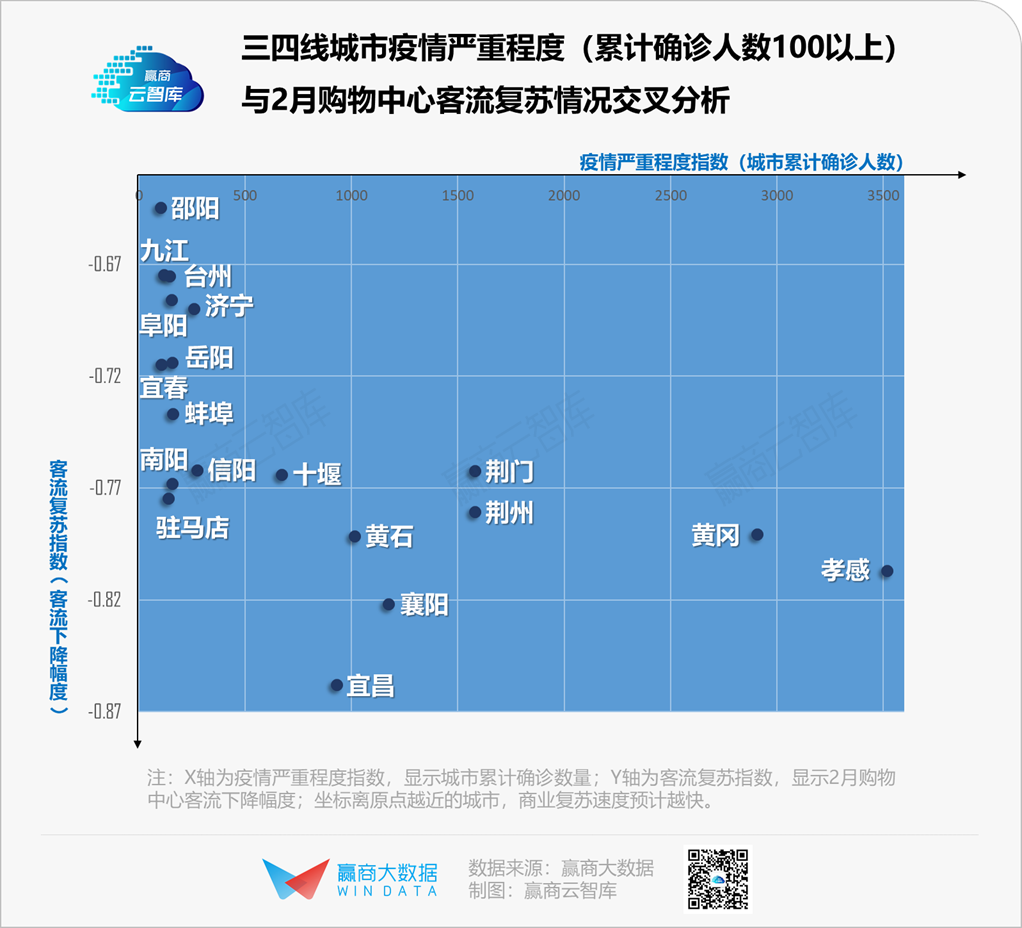

▌邵阳、九江、台州复苏较快,湖北十堰、黄石将在疫后“率先跑出”

疫情严重的三四线城市中,邵阳、九江、台州、阜阳、济宁等城市预计最快复苏。邵阳2月中旬治愈率已达60%以上,居全国前列,大众外出消费的信心恢复较快;九江日前已逐步开放餐饮堂食。

确诊人数较多的湖北城市复苏速度较慢,其中十堰、黄石疫情相对较轻,客流下滑幅度较小,是湖北省内预计较快复苏的城市。目前,十堰全市已有861个规模以上企业复工复产,市域内公路客运亦开始有序恢复;黄石城区各大商场、超市恢复对市民开放,黄石万达广场、武商超市、摩尔城广场等25家商超已开门营业。

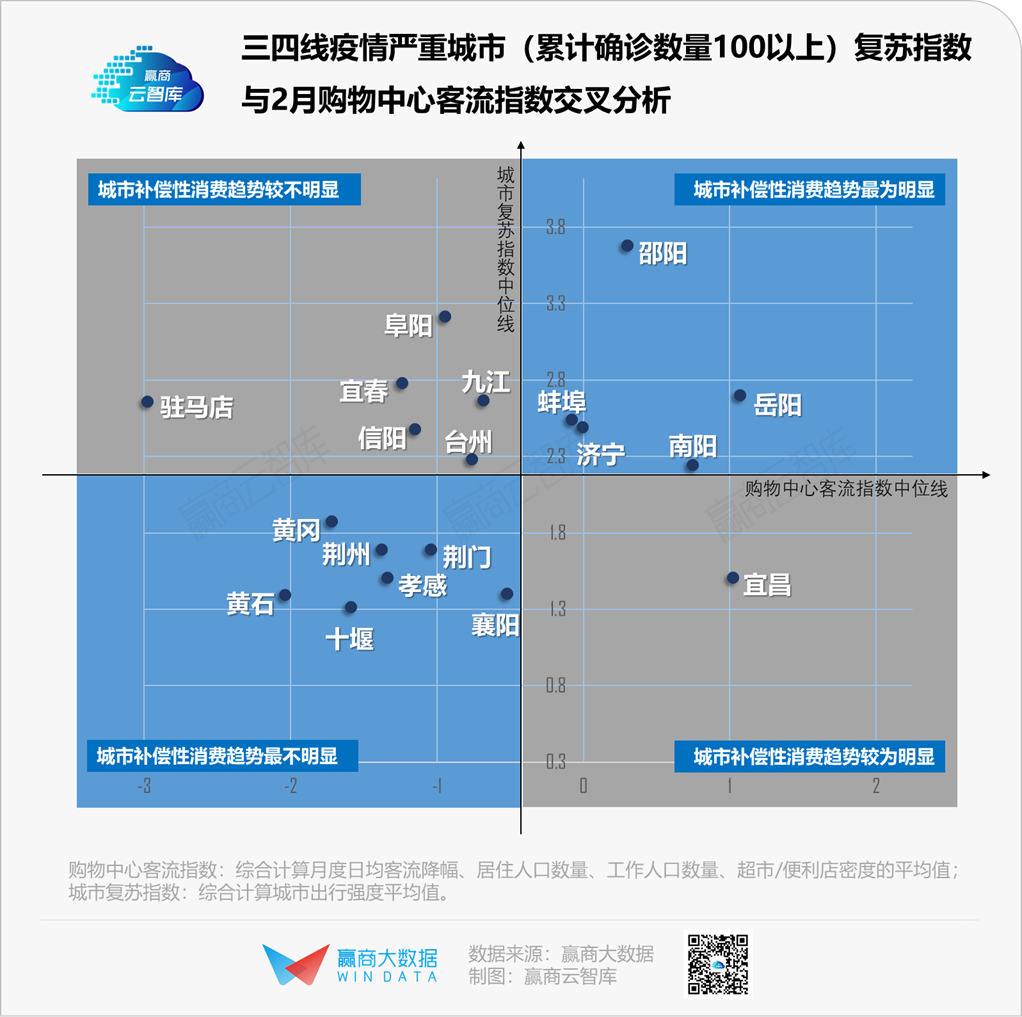

▌预计邵阳、岳阳补偿性消费趋势最明显,宜昌消费势能强劲

邵阳、岳阳、蚌埠、南阳、济宁的补偿性消费趋势最为明显;2月份岳阳的服务业虽受疫情影响较大,但CPI同比上涨4.4%,环比上涨0.7%,显示消费意欲较强,消费水平不断提高。南阳近年加大高质量消费供给,在2019年百城消费者满意度测评中居华中首位,1、2月累积的消费势能将较快释放。济宁人口的城镇化率快速增长,为商业提供内核动力。

宜昌虽然位于湖北疫区,却表现出较为明显的补偿性消费趋势;宜昌2019上半年GDP总量在湖北省排名第二,商业地产增量提速,已形成较强的商圈聚合力和消费惯性。

▌复苏新机会:数字化转型抢占“小镇青年”市场,刚需消费亟待升级

短期(3-6个月):

优质项目的数字化营销、线上社群运营在此次疫情中优势凸显,为线上渗透率还不高的三四线城市培育出新机遇;复工复产进行时,正是购物中心以全新面貌重新唤起消费欲望的时机,场所端可通过线上公域、私域流量,抢占“小镇青年”这一潜力消费群的心智。

中长期(6个月以上):

三四线城市以往的消费集中在传统的核心商圈,疫情的到来打破了固有的消费习性,小体量、分散型的项目重新获得重视,“家门口”商业将迎较大发展空间。此外,疫情凸显了低线城市对大众化消费的依赖度,因此在品牌升级的策略上,项目应重点引进认知度较高的国内一二线品牌,以及民生服务型头部品牌。

2

客流受波及程度南北分化,

大众化、小体量、新开mall免“疫”力更高

▌商圈分析:湖北及其以北地区商圈客流严重受挫,华南、西南商圈影响较小

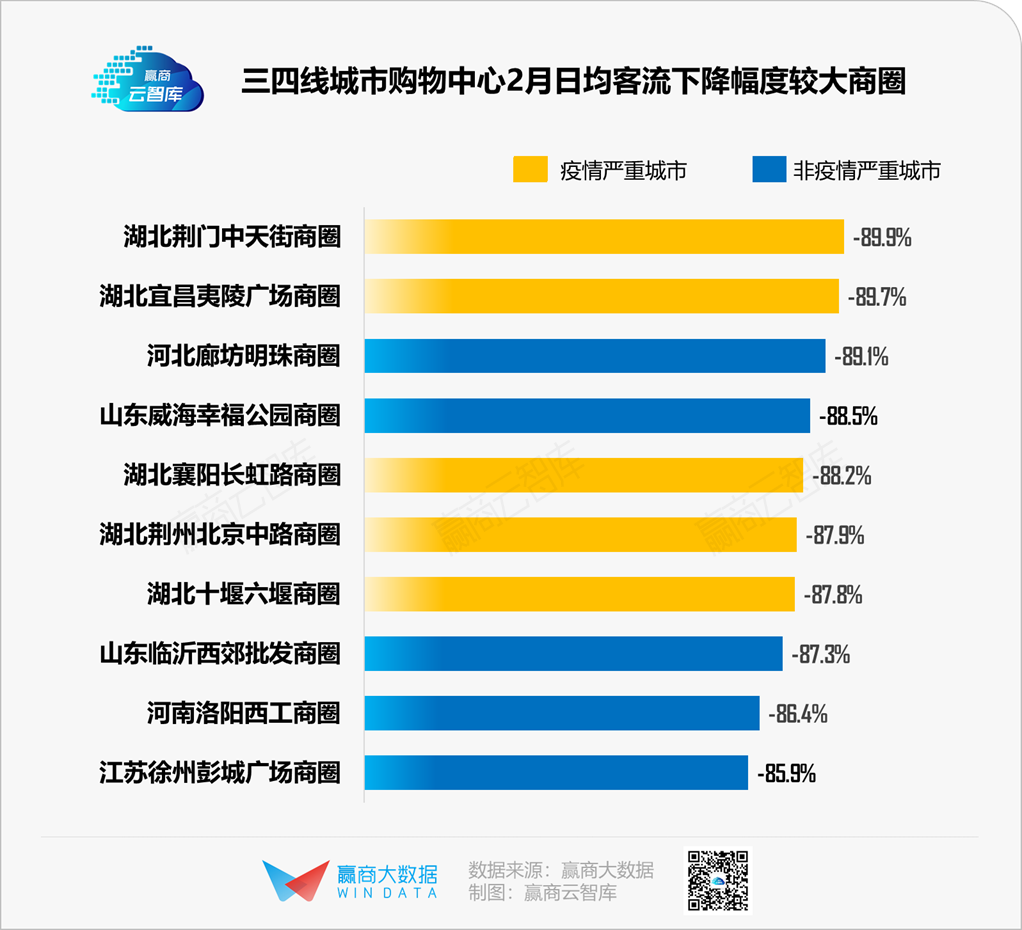

十大客流降幅较大的商圈中有5个位于湖北省疫情严重城市,其余集中在湖北以北的几大省份:河北、河南、山东、江苏;当中,河北廊坊明珠商圈、山东威海幸福公园商圈2月客流下降幅度分别达到89.1%和88.5%。

客流降幅较小的商圈主要位于华南及西南地区,包括福建、四川、贵州、湖南、广东等省份。2019年福建迎来增量新势,不少项目下沉如三明、莆田等三四线,社会消费品零售总额亦录得双位数增长,新兴商圈的消费热情较高。此外,四川的自贡五星街商圈客流受影响程度最小,自2月下旬起,该商圈商户复工率已达到了80%。

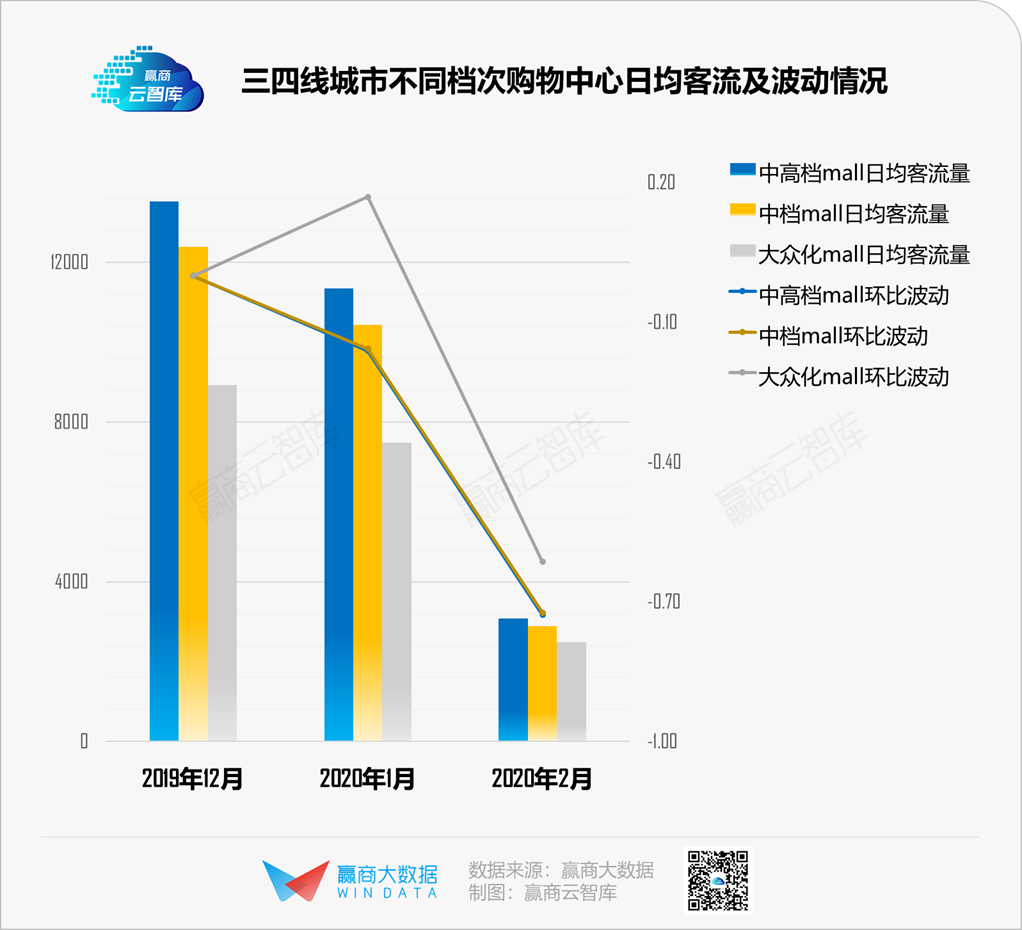

▌项目档次分析:大众化mall“刚需”属性明显,客流降幅较小

项目档次和客流呈现负相关特性,档次越高,客流下滑幅度越大。大众化购物中心1月客流冲高,2月大幅度回落,但受影响程度仍不及中高档、中档项目;大众化商业与基本生活消费需求关联度更大,“刚需”属性更为明显。

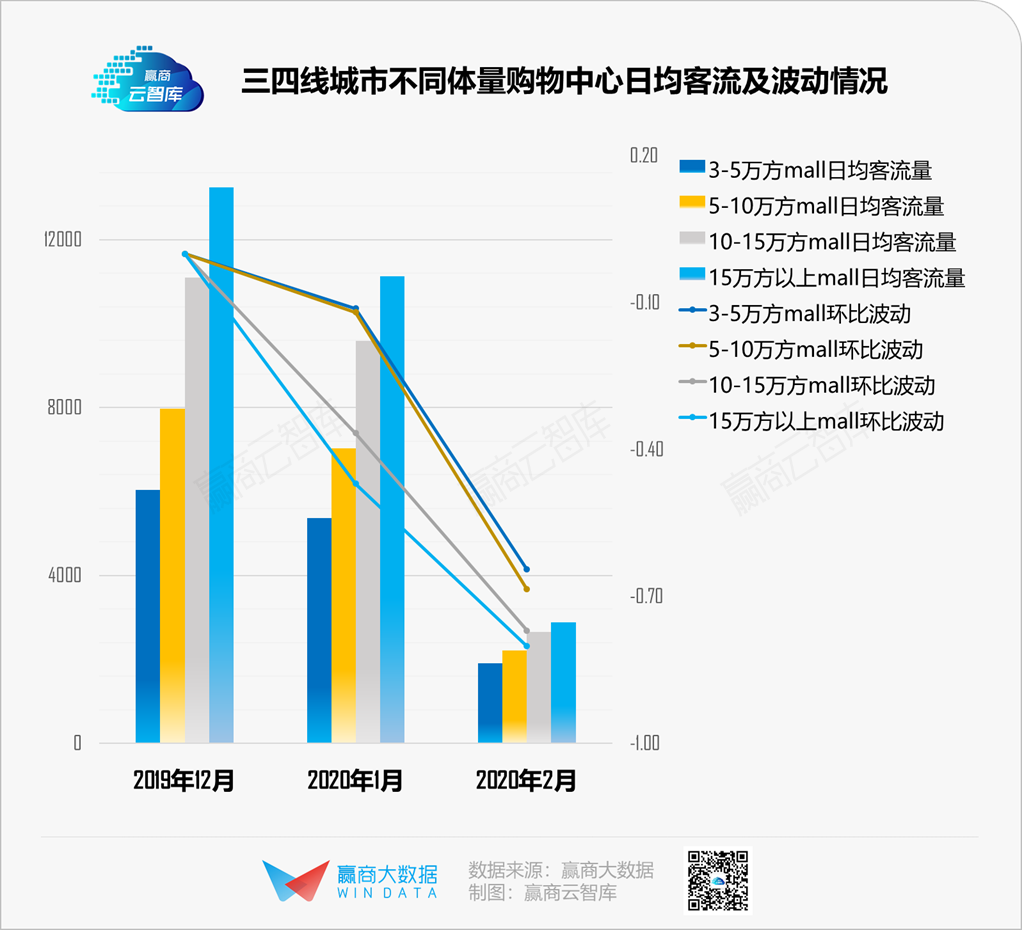

▌项目体量分析:10万方以上mall客流落差更大

项目体量和客流呈现负相关特性,体量越小,客流下降越慢。3-10万方购物中心2月客流比1月的下滑速度更快,但降幅不及10万方以上项目;体量较小的商业体辐射范围较小,在疫情中受长距离交通停滞的影响也较小,客流落差不如大体量项目。

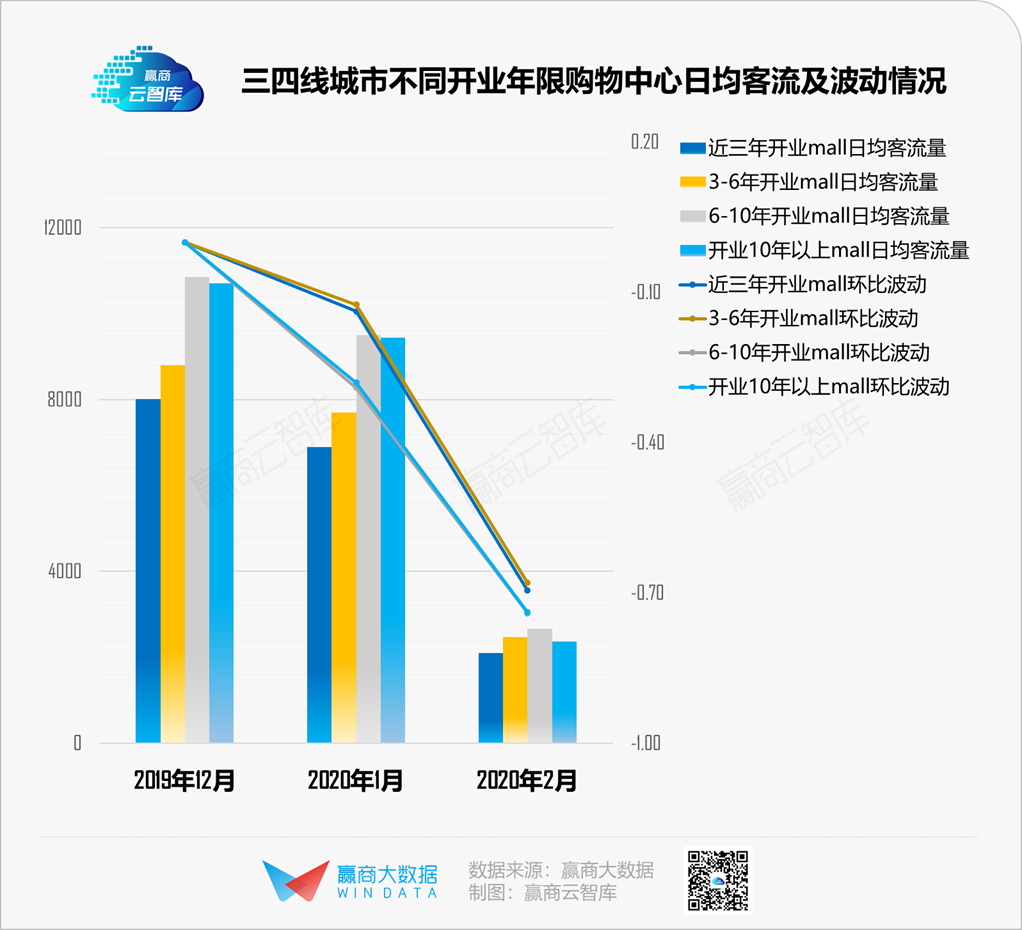

▌项目开业年限分析:“mall龄”越短,客流受影响幅度越小

近6年开业购物中心客流下降速度更慢,幅度更小。近几年头部开发商的下沉战略,为三四线城市带来更多优质项目,其数字化服务、线上转化、社群运营能力更强,在疫情中的抵御能力更高。

■■■

赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年2月月均客流数据,同时用典型项目日均客流数据进行交叉分析,持续发布《购物中心客流波动图谱》系列研究,探究各线级城市购物中心客流不同影响程度及原因,预判商业复苏机会,为不同线级城市商业提供数据决策参考。

本文为2月份系列报告第二篇《三四线城市购物中心客流波动图谱以及复苏机会研判》。后续将持续发布2020年3月各线级城市购物中心客流波动系列研究。

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨胡倩聪