24城2300+最新首店大赏:谁坐上“潮流秀场”头把交椅丨WIN DATA研究

首店品牌,作为近年来零售商业地产行业炙手可热的关注点,不仅为商业项目带来新鲜度,更可视为衡量城市和商圈潮流度的维度之一。

而随着全国“首店经济”的蓬勃发展,从购物中心为提升吸客力而引进首店,到首店逐渐“泛滥”,商业市场对首店一边“持续追逐”,一边“重新审视”,首店品牌到底为城市、商圈、商业项目“加分”多少?

赢商云智库梳理了24个城市406家购物中心及独立百货(商业建筑面积≥3万㎡)2019年引进的超2300家首店品牌,结合城市、商圈商业成熟度及未来增量潜力,综合研判“首店抢夺战”下,不同城市、商圈、项目的潮流潜力指数(首店清单及首店界定详见文末)。

1

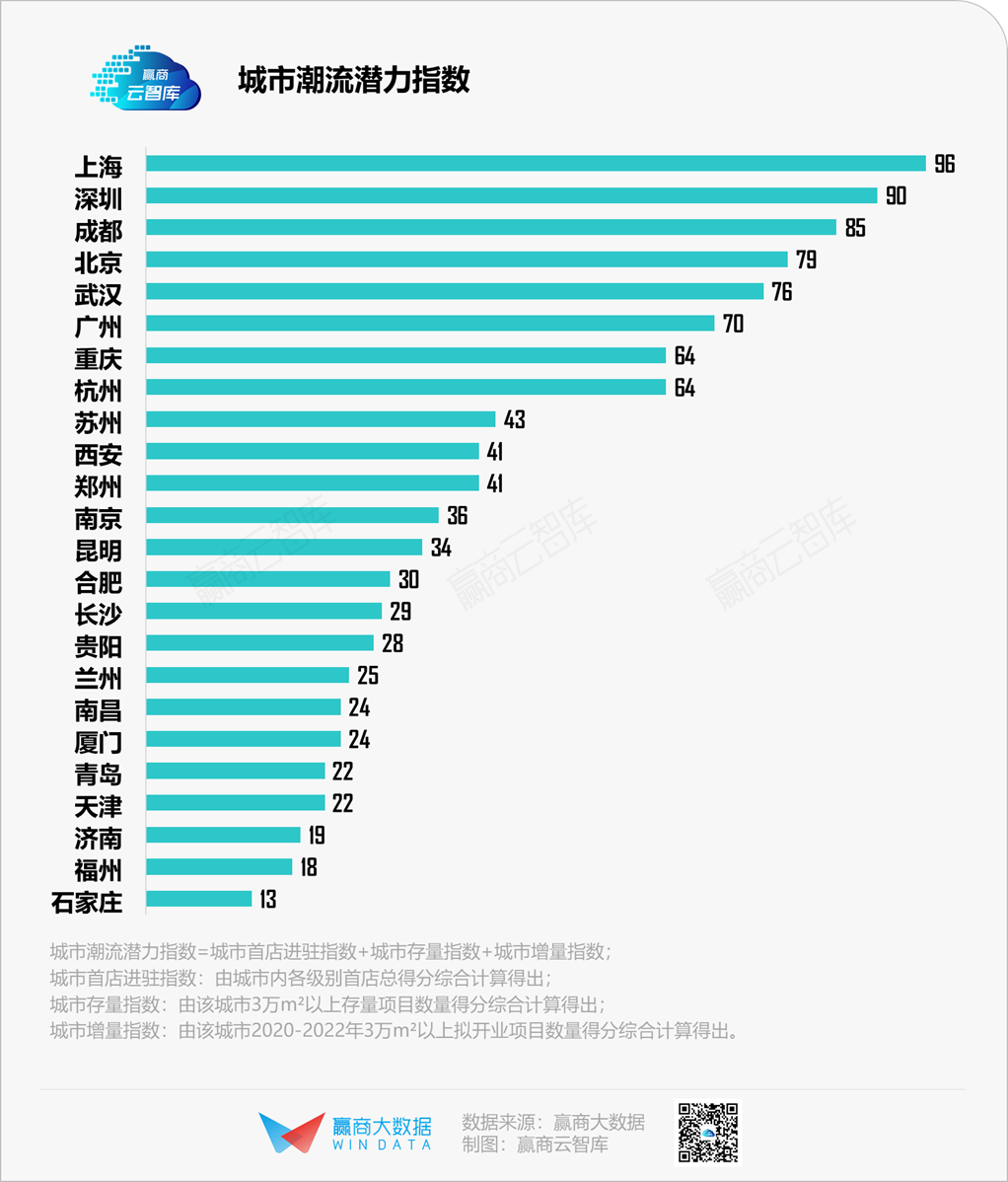

从首店看不同城市潮流潜力指数

上海稳坐头把交椅,成都、武汉“赶超”一线

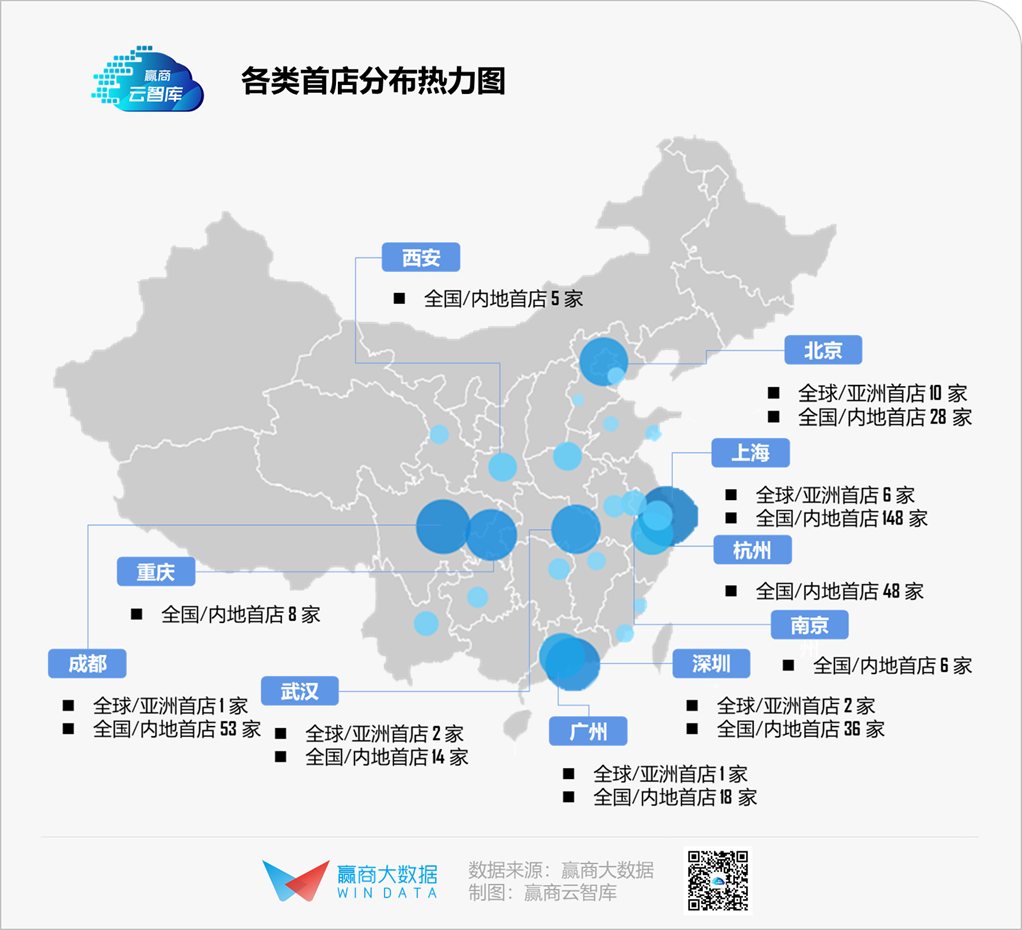

“魔都”上海对首店的“魔力”不减,在2019年吸引6家全球/亚洲首店、148家全国/内地首店、144家区域/城市首店进驻,分别落位于68个购物中心,对特色餐饮、新兴服饰首店品牌吸引力尤为突出,稳坐潮流潜力城市头把交椅。

作为全国“潮流风向标”,上海引进的首店更是具有较强轰动效应,如全球首家高端意式休闲餐厅Meanwhile、全球首家京都名物主题的Kyoto House京都之家、加拿大国民咖啡Tim Hortons全国首店、全国首家1000㎡楽楽茶·珍珠奶茶制茶乐园……

深圳以2家全球/亚洲首店、36家全国/内地首店、159家区域/城市首店位居其后,vivo Lab概念店、奈雪梦工厂、华为全球旗舰店等颇具亮点。

成都、武汉潮流潜力指数则分别“赶超”一线城市北京、广州,为西南、华中商业注入创新活力。

其中,成都近年来不断打造网红经济,提升城市潮流度,吸引超50家全国/内地首店进驻,,成为继上海之后首店品牌落地的首选秀场,特色餐饮、时尚精品首店云集,如全球首家Givenchy Kids、全国首家Gucci Beauty、全国首家新加坡螃蟹之家。

武汉拥有超100个存量购物中心及独立百货,其中近半为上市房企项目,综合运营能力雄厚,未来3年还将有37个项目入市,对品牌进入华中市场有强劲吸引力。2019年进驻武汉首店品牌中,儿童亲子业态亮点颇多,成为武汉商业差异化竞争优势,如亚太区首家BORA AKSU KIDS、全国首家HABA儿童科创中心、全国首家Meland Club儿童主题乐园、全国首家海豚国际儿童之家海洋主题店等。

2

从首店看不同商圈潮流潜力指数

市级商圈、成熟商圈引领“最in”消费潮流

从商圈功能类型来看,辐射全市客群的市级商圈更能把握前沿消费趋势,覆盖面更广的消费群体是全球/亚洲首店、全国/内地首店进驻的优先考虑因素,迎合当下新消费趋势的潮牌、运动装、家居等零售首店品牌“扎堆”;而区域/城市首店则偏向客群精准的区域商圈,特色餐饮、主题餐饮、创新文体娱等业态首店积极进驻。

从商圈发展类型来看,成熟商圈/新兴商圈潮流潜力指数差异较大,旨在进入中国市场“打响头炮”的全球/亚洲首店均选址成熟商圈,拥有浓厚商业氛围的成熟商圈在全国/内地首店、区域/城市首店的抢夺上也优势明显;但未来3年增量项目中,选址新兴商圈的占比将有所提升,有望进一步提高新兴商圈对首店的吸引力,以及新兴商圈潮流潜力。

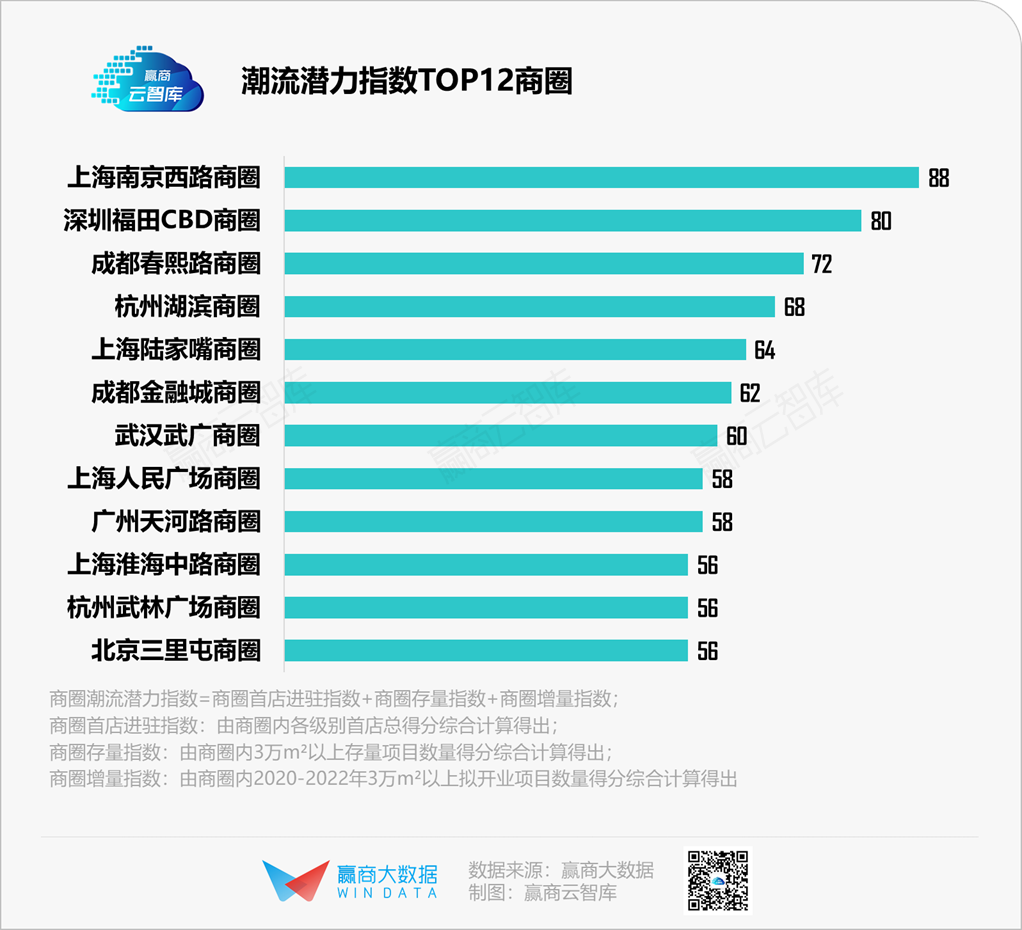

潮流潜力指数TOP12商圈中,一线城市占位7个,一线城市核心商圈无疑是当下首店和购物中心布局的关键“抢位点”;其中,上海潮流潜力指数突出的商圈数量领先,潮流圣地“多点开花”,不断提升上海的城市整体商业魅力。

自全国多个城市发力“首店经济”以来,北京三里屯商圈、广州天河路商圈就持续“收割”众多首店,但当商圈内项目达到一定饱和程度,品牌调整相对趋于平稳,“首店红利”逐渐释放至成都、杭州、武汉等城市热门商圈。

3

从首店进驻偏好,看最新消费风向

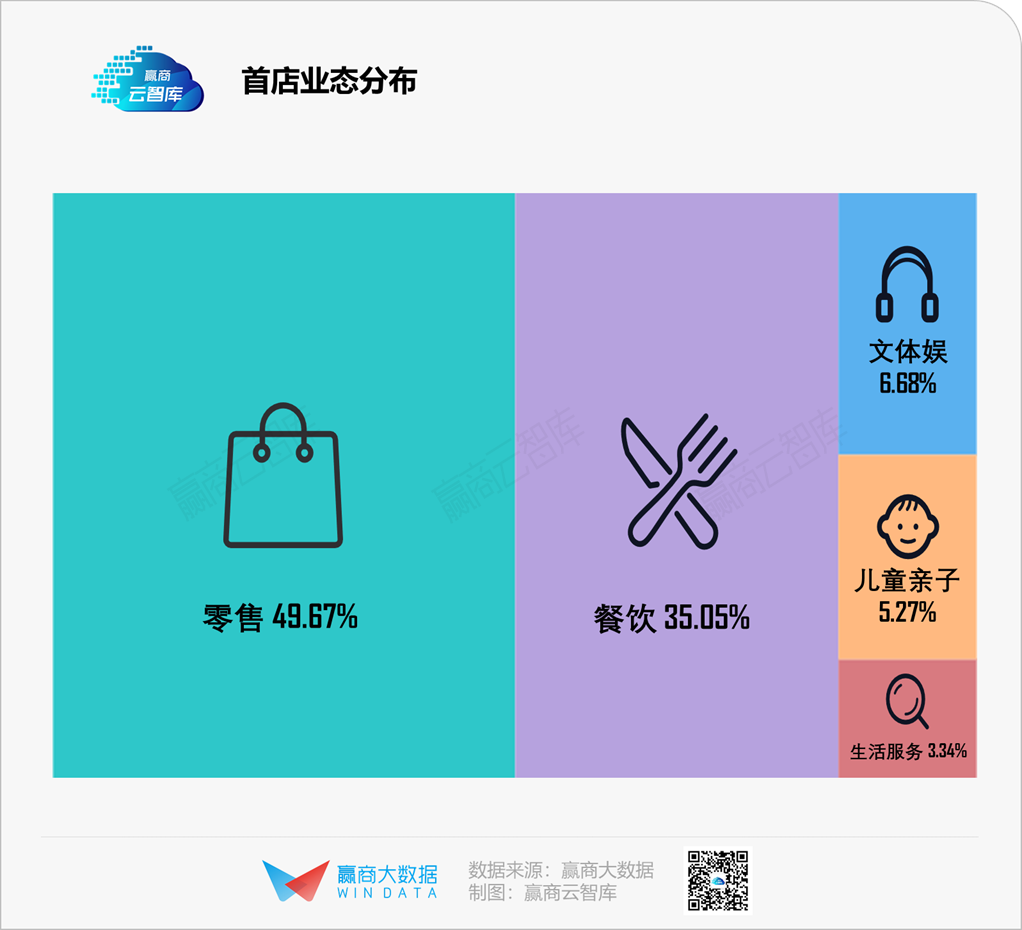

▌高端零售“霸屏”全国/亚洲首店,项目档次及综合实力为关键吸纳因素

随着奢侈品消费市场向本土转移,越来越多国际品牌将海外拓展的目光放到中国市场,甚至把品牌首家门店或独立品类店、旗舰店等布局在国内。22家全国/亚洲首店中,零售首店有17家,以国际服饰、美妆、时尚精品品牌的新概念店、精品店等为主,重点分布外资开发商项目、高档/中高档项目,并首选开业6年以上,经营稳定、综合实力突出的项目。

▼典型案例解读

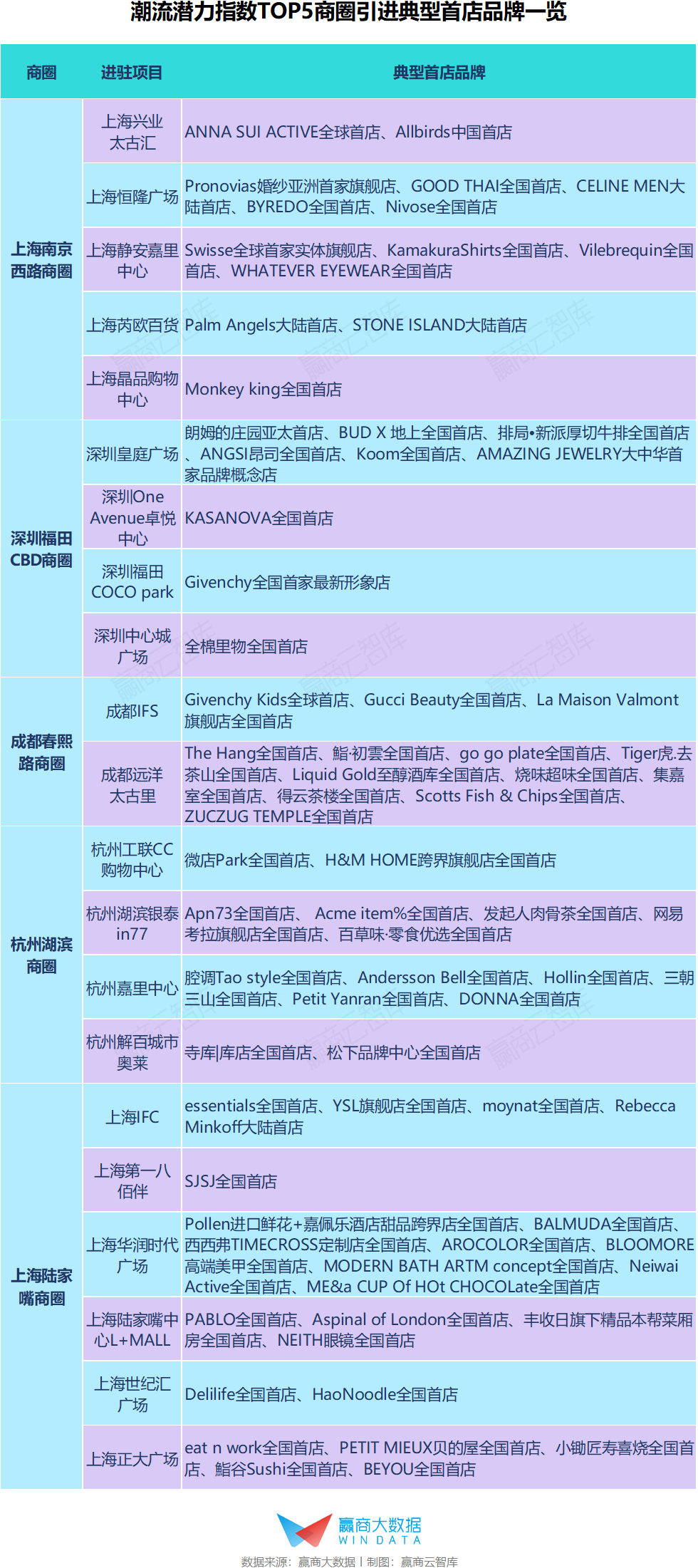

上海恒隆广场

上海恒隆广场打破传统高档商场的“高冷”和“千篇一律”,迎合当下消费者追求高品质与个性化的消费趋势,打造兼具高端与特色的奢侈品聚集体,引进全球精品婚纱引领者Pronovias亚洲首家旗舰店、轻奢泰式料理GOOD THAI全国首店、全国首家Celine男装精品店、瑞典香氛品牌BYREDO全国首店等,进一步夯实其“Home to Luxury”定位。

图片来源:小雪婚礼手账、时尚品牌网、GOOD THAI

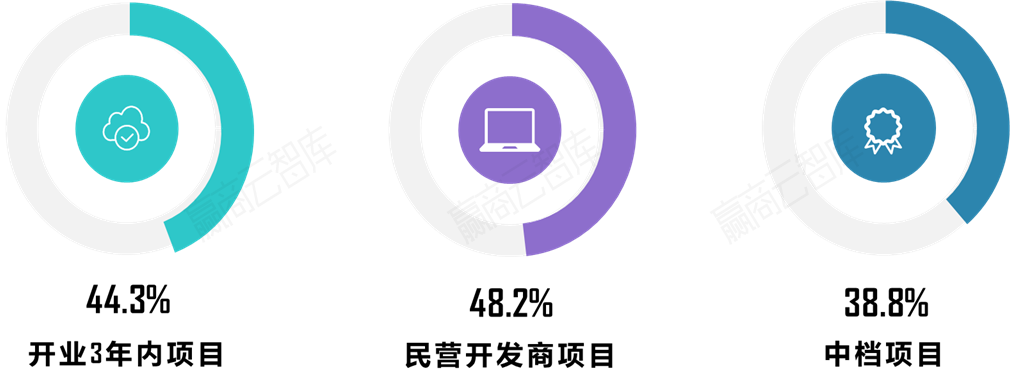

▌全国/内地首店扎堆“潮流新地标”,中档项目实现差异化“弯道超车”

进入激烈的存量市场之争,引进首店品牌是新mall打造差异化、抢占消费者心智的重要手段。同时,特色餐饮、特色文创、跨界体验店等创新业态首店品牌也青睐于进驻开业年限短、着重瞄准新世代消费者的“潮流新地标”,与购物中心相互催化潮流“化学反应”。

此外,民营项目在较大的数量优势基础上,为首店品牌“广开贤路”;中档项目则对旨在快速打开市场的全国/国内首店吸引力尤为强劲。

▼典型案例解读

上海BFC外滩金融中心

2019年开业的上海BFC外滩金融中心,整合了外滩的金融、艺术、时尚、生活元素,结合项目调性和最新消费趋势,吸纳了全球首家匠人体验中心京都之家(Kyoto House),以及涵盖特色餐饮、特色文创、跨界概念店等创新业态的24家全国/内地首店品牌,如魔都Brunch鼻祖Madison的全新餐厅Heritage by Madison,开业未满半年就摘得米其林一星的DA VITTORIO,集轻吃喝玩乐、轻社群活动、轻移动办公、轻全景零售于一体的Fun Lab等。

图片来源:KYOTO HOUSE 京都之家、FLORAxFOOD、通兴粉

深圳One Avenue卓悦中心

深圳One Avenue卓悦中心(一期)于2019年开业,打造14.6万㎡的“巨无霸”沉浸式空间,以国际时尚BLOCK街区的商业形态,为深圳CBD注入多元潮流活力。引进特色首店品牌如意大利生活家居第一品牌KASANOVA大中华首家体验中心(并首次跨界轻餐饮)、全国首家生活方式选物品牌BAM SELECT班门选物、高颜值的澳洲米其林餐厅AUVERS全国首店等。

图片来源:铱星云商、班門選物、 深圳吃货部落

4

“首店经济”发展趋势研判

作为打造差异化优势的“稀缺资源”,“首店抢夺战”在2020年仍将硝烟不减,而在一线城市市场逐步饱和下,二线城市将成首店品牌错位竞争的“抢滩点”,“首店下沉”将成新趋势。

全球疫情当下,2020年或是品牌拓展“求稳”的一年,海外品牌布局中国市场的脚步也或将放缓,然而危机也是商机,此时首店品牌的进驻,对场所端和品牌端而言都将更凸显提振作用。

如新兴国潮代表KK集团,在2019年分别开出旗下新型国潮主力店KKV全国首店(进驻东莞民盈·国贸城)、全国首家大型彩妆集合店THE COLORIST调色师(进驻广州丽影广场),并陆续布局多家城市首店,发展势头强劲。

在“黑天鹅开年”的2020年,KK集团也率先表现出强势复苏,在成都春熙路开出首家独栋集合店旗舰店,周末日均客流达2.92万人次,为零售商业地产行业注入一剂强心针。

疫情过后,消费者对治愈性消费、运动健康、便捷生活消费需求提升,这类业态的首店品牌或成招商新关注点。

点击下方小程序可购买完整品牌清单及明细(电子版):2019年24城2312个首店品牌一览

■首店定义

· 全球/亚洲首店:指非本土品牌第一家门店或新概念门店;

· 全国/内地首店:指品牌在中国内地开设的第一家门店或新概念门店;

· 区域/城市首店:指品牌在某区域/城市购物中心开设的第一家门店或新概念门店

■样本选取范围

在全国商业发展活力居于领先地位的24个城市商业面积≥3万㎡的购物中心及独立百货,2019年引进的超过2300家首店品牌(24城包括:北京、上海、广州、深圳、成都、杭州、西安、南京、武汉、天津、重庆、长沙、福州、厦门、贵阳、合肥、济南、昆明、兰州、南昌、青岛、石家庄、苏州、郑州)

■统计时间

2019年1月1日-12月31日