唯品会Q1营收预期同比下降16% 调整后净利润5.54亿元

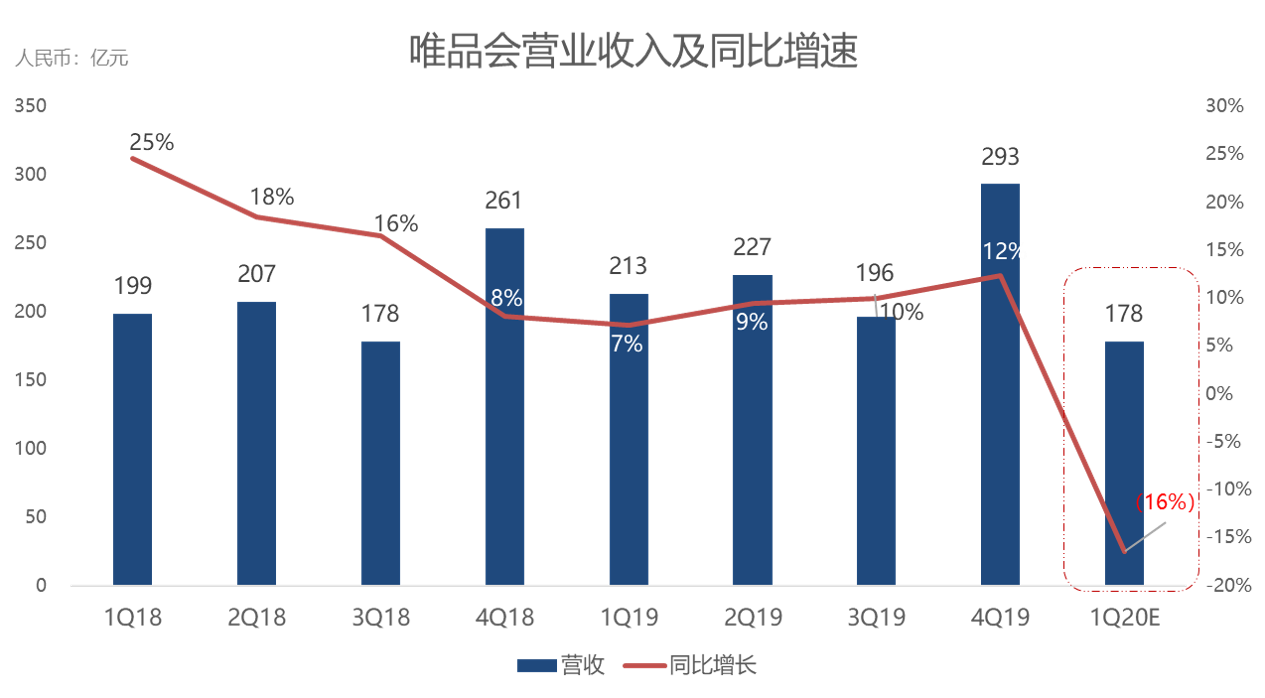

5月27日美股盘前,唯品会(VIPS.US)将发布2020年第一季度财报。根据彭博28位分析师给出的一致预期,唯品会2020年Q1营收将达178.37亿元,较去年同期下跌16.3%;调整后净利润5.54亿元,较去年同期下滑32.1%。

数据来源:唯品会、36氪整理(截至2020年5月27日)

回顾上一季度,唯品会营收达到293.2亿元,同比增长12.4%。非通用会计准则下(Non-GAAP)归属股东净利润为19亿元,同比增长111.4%。当季活跃买家数同比增长19%至3860万人,GMV同比增长14%达到476亿元。费用方面,在砍掉品骏的包袱后,受益于与顺丰的合作,唯品会四季度履约费用率下降至7.0%,营业利润率扩大至7.4%。

此外,腾讯和京东的引流持续帮助唯品会获得更多新客户,根据业绩会的披露,当季约有22%的新客由京东和腾讯的入口贡献。唯品会的免运费门槛也从288元降低到88元,购买频次、转化率和停留时长均显著增加。

唯品会CEO沈亚在业绩会上表示,线下布局对唯品会很重要,现在还处于试点摸索阶段,包括与杉杉刚开始合作,线下店也处于摸索期。物流方面,沈亚强调,与顺丰的合作保证了唯品会在春节与疫情期间还持续有生意。CFO杨东皓则表示,未来会继续专注服饰穿戴类的高毛利产品。

在此背景下,市场普遍关注唯品会营收增长、调整后净利润变化以及线下门店的盈利情况。唯品会一季度的平台交易额(GMV)、服饰穿戴品类商品在本季GMV中的占比等核心指标,也是市场关注的重点。

Bloomberg Intelligence指出,唯品会一季度销售和利润可能受疫情影响大幅减少,预计销量将下降16%,符合公司给出的业绩指引范围区间(同比下降约15~20%),Non GAAP下营业利润可能下降37%。同时,鉴于3月份的电商行业恢复超预期,BI预测唯品会的业绩在第二季度会很快恢复。

工银国际表示,根据国家统计局的数据,由于需求减少和供应方受到影响,一季度限额以上服装鞋帽针纺织品类零售额累计下降32.2%。尽管在线服装销售明显优于线下销售,但销售量仍同比下降15.1%。由于唯品会的GMV中有70%来自服装类别,因此一季度营收和毛利都会有压力。

同时,工银国际认为,服装品牌商的库存压力是唯品会的机会。许多服装品牌推迟了新店的开业,并将更多资源转移到线上。由于服装产品的季节性,更多品牌倾向于当期提供巨大的折扣。从中期来看,工银国际认为,唯品会在库存清算的销货优势,将提高其与供应商谈判的议价能力。

截至北京时间5月26日,彭博跟踪的28位分析师中,23位给予唯品会“买入”评级,4位给予“持有”评级,1位给予“卖出”评级,平均目标价为18.72美元。唯品会周二收盘价为15.98美元。