金融街物业计划7月6日在港挂牌上市 最高募资6.8亿港元

据IPO早知道消息,金融街物业股份有限公司(以下简称“金融街物业”)已于上周五开始招股,发行9000万股H股,招股区间为7.16-7.56港元,集资规模将在6.44亿-6.8亿港元;股份预计将于6月24日定价,并将于7月6日在港交所挂牌上市。而金融街物业于6月17日晚间通过聆讯,成为首家年内交表并通过聆讯的内地物业公司,彼时距离1月24日递交招股书不足5个月。

目前尚在港交所排队上市的内地物业公司还有正荣服务、星盛商管、宋都物业、金融街物业、弘阳服务、第一服务、卓越商企6家,前三者均早于或与金融街物业同天交表,后三者在时点上则要滞后。偏偏金融街物业率先摘得甜果,个中自有其合理之处。

资料显示,金融街物业成立于1994年,专注向位于国家各级金融管理中心的物业提供物业管理及相关服务。以北京金融街区域的物业管理及相关服务为起点,历经逾25年的发展,金融街物业已将业务扩大至中国重点地区。

截至2019年12月31日,金融街物业在中国拥有11家附属公司及40多家分支机构,为全国共144个物业项目提供物业管理及相关服务,涉及在管建筑面积合共约19.9百万平方米。根据中指院报告,金融街物业就综合实力而言在2020年中国物业服务百强企业中排名第16位。

明星股东背景

北京金融街,不仅是“一行两会”的所在地,也是众多金融机构云集之处。2018年北京金融街实现金融业增加值2034.9亿元,占全市金融业增加值的40%,实现三级税收2700.2亿元,占全市的63%。之所以能在如此显赫地段担任物管提供商,源于金融街物业不凡的出身。

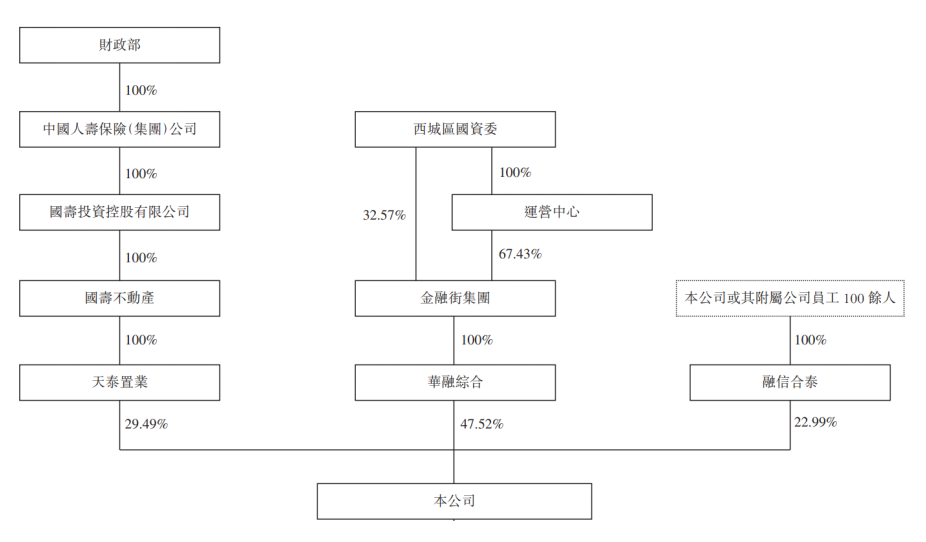

招股书披露,华融综合、天泰置业、融信合泰分别持有金融街物业股权比例的47.52%、29.49%、22.99%。再往上追溯,西城区国资委通过金融街集团全资控股华融综合,财政部通过中国人保全资控股天泰置业,而融信合泰则是一个员工持股平台。

金融街物业股权结构(来源:聆讯后资料)

换而言之,金融街物业的国资成分超过50%,这重身份自然给其提供不少助力。北京金融街物业之外,重庆江北嘴金融城、南京金融城、淮安金融中心及天津环球金融中心等都是金融街物业的物业管理项目。

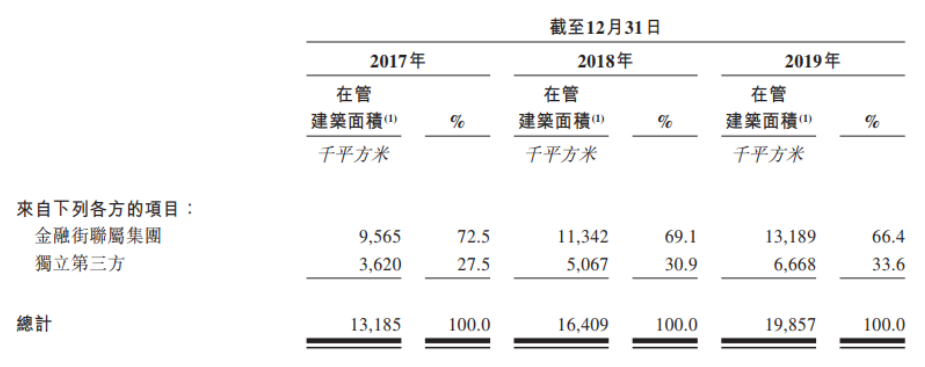

大股东金融街集团对金融街物业的影响可谓不小。2017-2019年金融街物业来自金融街联属集团的在管面积分别为956.5万平米、1134.2万平米及1318.9万平米,占总在管面积的72.5%、69.1%及66.4%;同期关联方收入贡献率更为夸张,历年均在80%以上。

金融街物业在管面积情况(来源:聆讯后资料)

过往三年金融街集团也将物业资源向金融街物业倾斜,对于该等物业金融街物业的中标率分别为100.0%、100.0%及92.3%,而最近中标率下降却是因为项目的甄选准则对当地物管企业更为有利。

商务物业领跑

现时金融街物业定位为综合物业管理公司,覆盖办公楼、综合体、零售商业大楼、酒店、住宅物业、公共物业、医院、教育物业等多元业态。此外,金融街物业亦通过专属[怡己(IZEE)]品牌系列经营咖啡馆、餐馆及面包店提供餐饮服务。

从实质上来,金融街物业仍以商务物业见长,于2019年底其的商务物业在管建筑面积约为8.0百万平米,在2020年京津冀物业服务百强企业中排名第4位,其中办公物业在管面积约为6.4百万平方米。相应优势在收入构成和收费水平方面进一步体现。

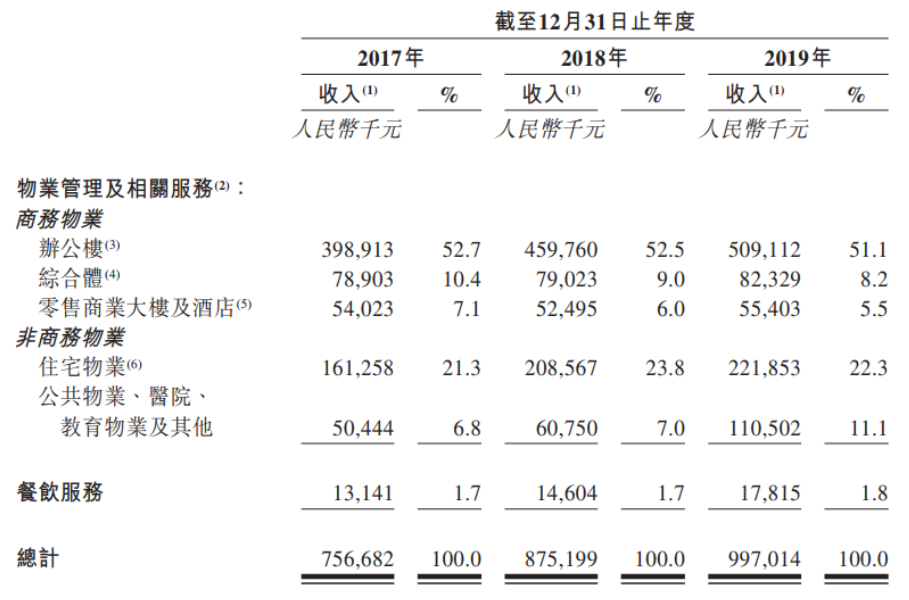

金融街物业的收入由商务物业、非商务物业及餐饮服务三大块构成。其中,商务物业是金融街物业最大收入来源,2017-2019年对其收入贡献率分别达到70.2%、67.5%及64.8%,而办公楼就占据半壁江山;非商务物业收入占比在30%左右,餐饮服务的贡献非常微小。

金融街物业收入结构(来源:聆讯后资料)

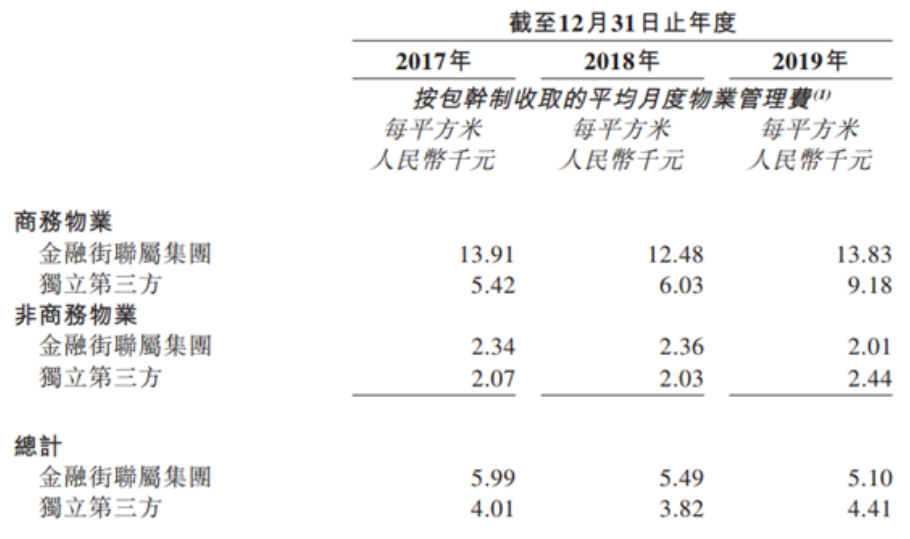

相比非商务物业,商务物业存在进入门槛高、专业性和特殊性较强的特点,使得其在收费上享有较高的溢价。截至2017年、2018年及2019年12月31日止年度,金融街物业的商务物业收费分别为每平方米10.91元、每平方米10.53元及每平方米12.66元,远高于同期非商务物业的2.30元、2.30元及2.11元。

金融街物业收费情况(来源:聆讯后资料)

而在2019年,中国物业百强企业就办公楼、零售商业大楼及酒店按包干制收入的月均物业管理费分别为每平方米6.71元、每平方米6.26元,意味着金融街物业在商务物业领域的收费明显高于行业平均。进一步数据显示,金融街物业的办公楼收费在2019年高达每平方米14.91元,约是同期百强物管企业的2.22倍。

正是因为商务物业的比重大、收费高,间接拉升金融街物业整体收费水平。2019年金融街物业按包干制收取的整体平均月度物业管理费为每平方米5.54元,位于同期物业TOP100的每平米4.94元之上。

规模小、低毛利

物管行业,规模为大。号称综合实力进入20强,金融街物业的在管面积在业内并不起眼。

IPO早知道了解到,2019年中国物管行业管理面积突破一亿平米的企业数量达到15家,其中万科物业、碧桂园服务(06098.HK)、彩生活(01778.HK)及金碧物业管理面积均在3亿平米以上。

而在面积拓展方面,短期内金融街物业的关联公司怕是心有余而力不足。根据媒体号《财经涂鸦》发文“A公司|短期借款飙升9600%:金融街为何如此脆弱?”,金融街一季度营业收入不及去年的10%,净利润仅为去年全年的6%。兄弟公司的业绩大幅下滑,自然不能给其带来充足的物管面积交付。

意识到管理面积的羸弱,金融街物业表示计划在京津冀区域、长三角、大湾区、成渝城市群及其他一二线城市扩张新市场并扩大现有市场份额,以过往有机增长的战略布局作补充。为此,金融街物业还设定收购标的基准,诸如最近财务年度收入至少40.0百万港元、净利润至少4百万港元、在管面积不得少于一百万平米等。

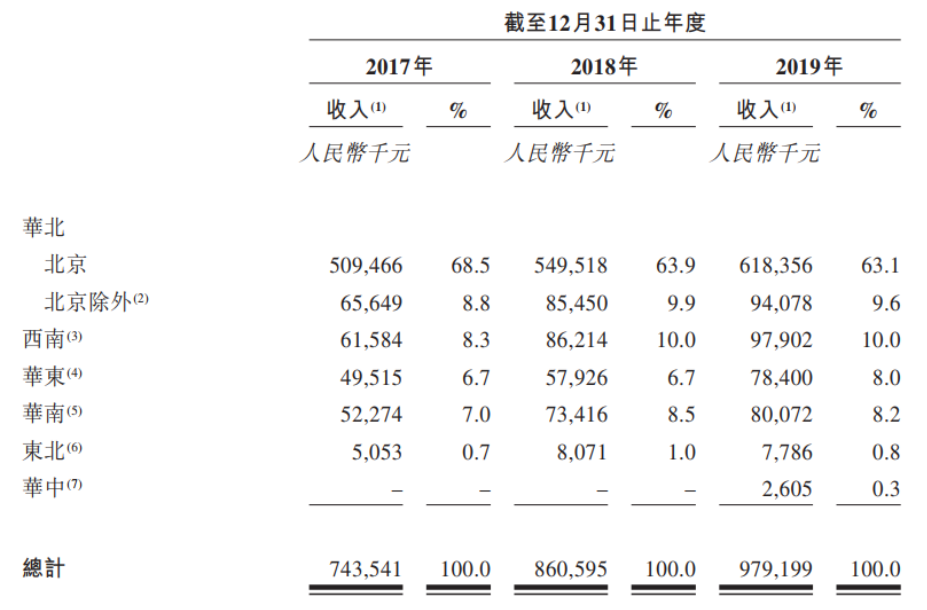

金融街物业收入地区分布(来源:聆讯后资料)

虽说金融街物业已经进行全国化布局,但仍面临区域过于集中的这类中小物业企业的通病。据悉,华北区域每年贡献金融街物业收入的七成以上,2019年单是北京就贡献收入的63.1%。

此外,金融街物业商务物业的收费确实很高,实则其盈利能力并不好。2017-2019年金融街物业的整体毛利率分别为19.7%、19.2%及19.8%,这在动辄30%以上的物管行业并不出彩。