旭辉土地储备总货值首破万亿 年底将有2个商业项目开业

“中流击水 奋楫争先”,行至2020年中,20岁的旭辉(00884.HK)定下了8个关于未来的畅想。在这样一个VUCA时代,旭辉的目标是要成为一家全球化的世界500强企业。

底气是什么?林中总结:过去20年来,旭辉沉淀了五大核心竞争力,包括生态平台力、创新引领力、组织执行力、品牌竞争力、持续发展力,这五大核心竞争力构筑起了旭辉在未来20年乃至更长远时期发展的战略护城河。

他表示:20岁的旭辉风华正茂,面对变化主动出击,积极创新引领行业变革。每天多付出1%,一年365天下来会有质的改变。

没有回款、利润的销售就是“耍流氓”

“旭辉不会为了数量而放弃质量,我们坚持的是有质量的增长。有质量就要有回款和利润,没有回款和利润的销售都是耍流氓。”

在枯燥的数据之外,旭辉控股CEO林峰用诙谐的语言阐述了公司的经营理念。他还表示:旭辉不会做大幅度、割肉式的跑量,目前旭辉的项目还在提价销售阶段。旭辉认为营销不是销售端的工作,更多是产品、设计的工作。

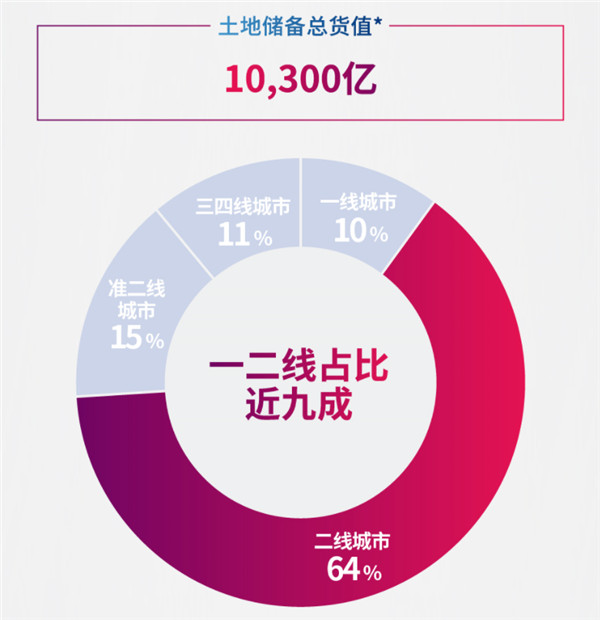

对于今年2300亿元的销售目标,旭辉管理层一再表达了强烈信心。据林中介绍:2020年1月-7月,旭辉控股已经实现合约销售额1027亿。下半年还有可推售货值2800亿元,涵盖50多个项目,其中88%位于一二线及准二线城市。因此,今年旭辉大概率能超额完成年度目标。

报告期内,旭辉实现合约销售额807亿,截至7月末,旭辉合约销售额和销售回款已双双突破千亿,回款率超过95%。上半年,其实现营收223亿,同比增长11%。毛利率25.6%,核心归母净利润31.9亿,同比增长11%,核心归母净利润率13.9%。同时,旭辉中期每股派息11港分,较去年增长10%,这也是旭辉连续六年中期派息。

关于如何保障利润率,旭辉控股CFO杨欣表示,未来旭辉将力求实现每平米售价增加100元、四项成本每平米降100元、融资成本每平米降100元,力求在利润下行的环境中维持盈利能力的稳定。

对于业绩增长,林中还表示:在地产开发主业之外,旭辉构筑了涵盖商业、物业、长租、住宅产业化、教育、养老、代建的“1+7生态平台力”,寻找新的业绩增长点,未来这些平台成熟后,也会和永升服务一样,逐步迈向资本市场。

多元化和招拍挂拿地四六开

2020年上半年,旭辉新增土储总建筑面积465万平方米,新增货值约838亿,权益比提升至69%,其中91%新增可售货值位于一二线城市核心区域。按照可售货值计算,新获项目并表比达70%。

据林中介绍:新增土地有90%在一二线及强三线城市,并且37%是通过多元化的方式获得,多元化拿地的比重在持续增加。

对于下半年拿地策略,他表示:旭辉会继续补充土储货值,量入为出,总量会比上半年略高,但不会超过回款的40%这一标准。旭辉会持续聚焦一线二线及强三线城市拿地,坚守“不拿贵地、不拿地王”的纪律,同时控制好土地溢价,上半年土地溢价在17%以内,下半年会进一步降低拿地溢价。

截至目前,旭辉土地储备总货值首次突破万亿,达到10300亿元,一二线城市占比近九成。

在商业项目的获取上,林峰介绍:商业起航后,也取得了一定的成绩。今年上半年旭辉获得了6个商业项目,下半年有信心完成剩下的6个,未来计划每年新增12-15个项目。另外今年年底旭辉将有两个商业项目开业,一个在嘉兴,一个在上海。

“三条红线”政策对旭辉影响较小

对于“三条红线”的房企融资新规:房企剔除预收款后的资产负债率不得大于70%;房企的净负债率不得大于100%;房企的“现金短债比”小于1。此外,拿地销售比是否过高、经营性现金流情况两个方面也将作为监管机构考察的重要指标。

林中表示:优秀的企业,是实施均衡发展的战略,财务稳健以及坚持长期主义的,这种企业会受益。但对于依靠高财务杠杆,盈利能力弱的企业,影响可能会大一点。

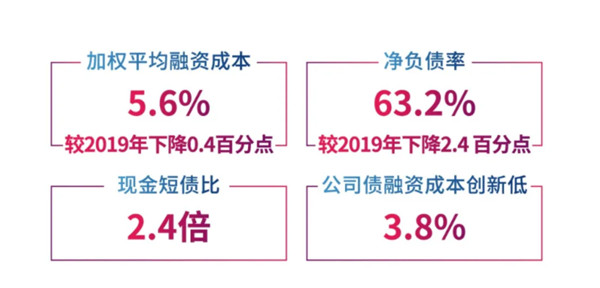

长期以来,旭辉坚守稳健自律的财务管理策略。半年报显示,旭辉加权平均融资成本5.6%,较2019年末下降0.4个百分点,净负债率63.2%,较2019年末下降2.4个百分点。此外,旭辉现金短债比2.4倍。

对于略高于红线的资产负债率,林中表示,旭辉会在一年之内可以将数据控制在70%以下,所以新政出台对旭辉影响较小。

旭辉长期稳健的财务表现也获得国际评级机构认可。今年上半年,标普、穆迪及惠誉三大评级机构分别确认了对旭辉“BB”、“Ba3”和“BB”的信用评级,重申对旭辉的正面展望评价;联合国际则给予旭辉BB+评级,展望稳定。