金科智慧服务通过港交所聆讯 预计本周启动招股

据IPO早知道消息,金科智慧服务集团股份有限公司(以下简称“金科智慧服务”)已于10月28日通过聆讯,中信证券和华泰国际担任独家保荐人。知情人士此前透露,金科智慧服务将于本周启动招股,寻求募集资金7亿至8亿美元。

从6月29日递表,到如今顺利过审,金科智慧服务前后历时4个月左右,这一速度在整个拟上市物业公司中属于中等偏快。IPO早知道注意到,与其同日递表的世茂服务早于10月19日通过聆讯,虽然相差不到十天,或在暗中表明金科服务存在某种不足。

招股资料显示,金科智慧服务于2000年在重庆成立,历经20年的发展已打造涵盖中国西南地区、华东及华南地区及华中地区三个主要地区和其他地区的24个省、直辖市及自治区的庞大的物业管理项目组合。按综合实力计,金科智慧服务自2016年至2020年连续五年被中指研究院评为中国物业服务百强企业十强之一,并自2015年至2020年连续六年西南地区排名第一。

于往绩记录期,金科智慧服务的合同建筑面积及在管建筑面积快速增长。2017-2019年其的合约建筑面积从1.39亿平方米增加至2.49亿平方米,复合年增长率为33.7%;同期在管面积从6240万平方米增加至1.21亿平方米,复合年增长率为39.0%。

截至2020年6月30日,金科智慧服务共有843个已订约物业管理项目,合同总建筑面积约为2.56亿平方米,并有487个物业管理项目,在管总建筑面积约为1.30亿平方米。

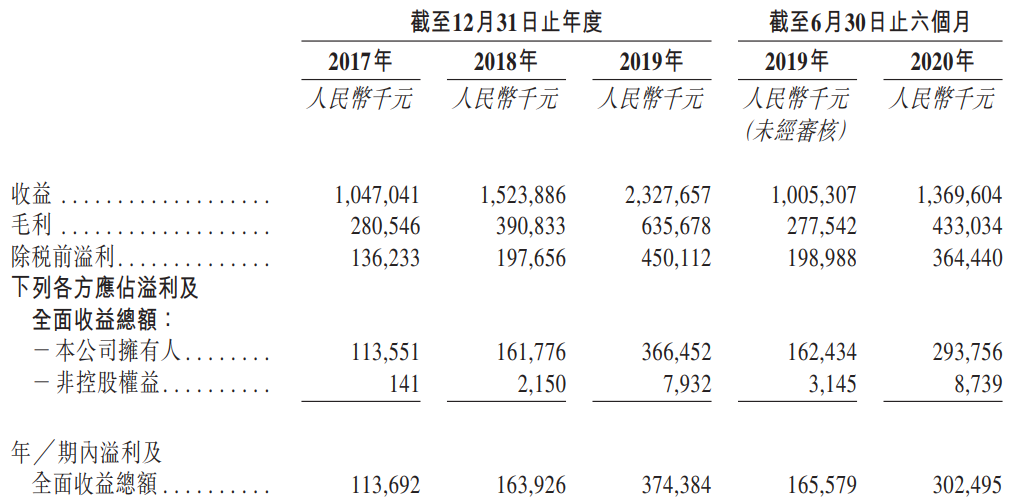

与之对应,金科智慧服务的财务业绩亦是相当出彩。其的收益由2017年的10.47亿元大幅增至2019年的23.28亿元,复合年增长率约为49.1%,同期净利润由1.14亿元大幅增至3.74亿元,复合年增长率约为81.5%。疫情之下金科智慧服务更是迎来业绩爆发,2020年上半年收益和纯利分别达到13.7亿元和3025万元,较2019年同期分别增加36.3%及82.7%。

金科智慧服务利润表(来源:聆讯后资料)

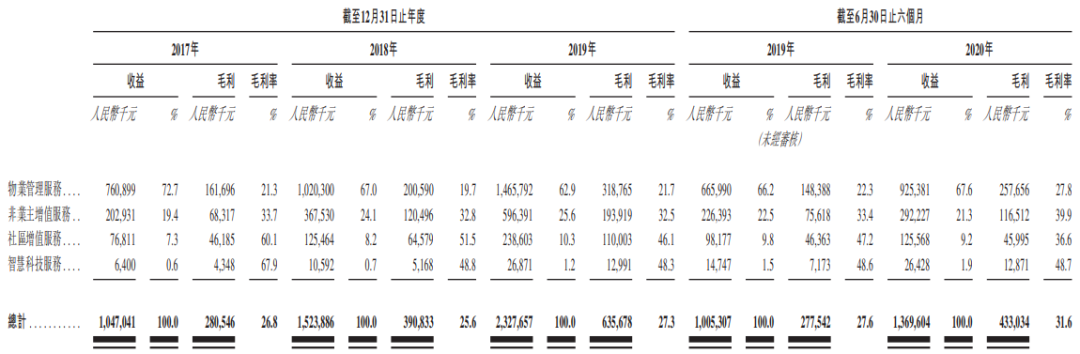

目前金科智慧服务收益主要来源于物业管理服务、非业主增值服务、社区增值服务及智慧科技服务四条业务线,前三者同其他物业公司别无二致,智慧科技服务恰好体现出金科智慧服务的“智慧”二字。据悉,金科智慧服务的智慧科技服务主要专注于向物业开发商、物业管理公司及其他公司以及业主提供智能解决方案,包括智慧设计服务、智慧案场服务、智慧综合运营平台服务等。

不过物业管理服务仍是金科智慧服务最大的收入贡献者,过往贡献率均超过60%。但智慧科技服务的贡献率正在逐步增加,从2017年的0.6%增加至2020上半年的1.9%;抛开2020年首6月,金科智慧服务的社区智能服务贡献率实际也在增加,2019年已经突破10%。

金科智慧服务收入结构(来源:聆讯后资料)

而社区增值服务及智慧科技服务的毛利率远比物业管理服务要高,这也带动金科智慧服务的整体毛利率上行,2020上半年已达31.6%,较2019年的27.3%增加4.3个百分点,升至行业平均水平。

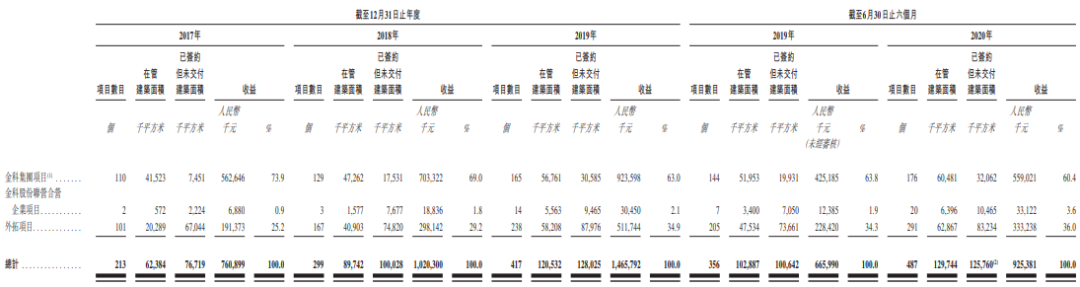

通常,地产系物业公司普遍依赖关联公司输血。招股书披露,金科股份(000656.SZ)以68.32%的股权比例成为金科智慧服务的控股股东,而金科集团在2019年中国物业开发商合同销售建筑面积的排行位列第八。有了这一层关系,过往金科智慧服务依托金科集团在全国攻城略地,但不能忽略过于依赖关联方的风险。

截至2020年6月末,金科智慧服务经营176个金科集团项目,同时经营20个金科股份联营及合营企业项目,两项合计在管总建筑面积为6687.8万平方米,占其总在管面积比重的51.5%。而在收益层面,关联方项目合计为物业管理服务贡献收入5.92亿元约合64%。换而言之,金科智慧服务关联方面积与收入的剪刀差达到10.5%。

金科智慧服务关联方依赖(来源:聆讯后资料)

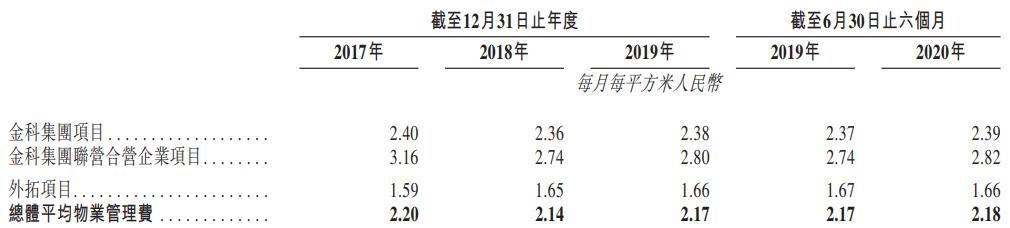

可以从双方收费情况探究其中的原因。以2020上半年为例,该期金科智慧服务来自金科集团项目及其联营合营企业项目平均月度物业管理费分别为2.39元/平米及2.82元/平米,同期外拓项目平均月收费仅为1.66元/平米,仅相当于前者最低收费的七成左右。

金科智慧服务收费情况(来源:聆讯后资料)

金科智慧服务解释称,在管金科集团及其联营合营企业住宅项目一般为收费标准较高的高端及中高端物业,且多位于一线城市及新一线城市、空置单位较少。但仍无法掩饰,金科智慧服务外拓项目更多以低价策略进行渗透的事实。

客观地说,金科智慧服务的外拓比例已经居于行业上游,但是频繁外拓却使得其的资产负债率一直居高不下。过去三年金科智慧服务的资产负债来分别达到423.5%、714.9%及362.4%,虽说2020上半年降至115.9%,但在轻资产的物管行业中只能说太高。

未来,金科智慧服务确实需要在规模和杠杆之间做好平衡。